Списание брака при изготовлении товаров в 1С УНФ

К браку относятся изделия, не соответствующие стандартам качества или техническим параметрам. Они не могут использоваться по своему назначению, либо нуждаются в дополнительных расходах на исправление.

Брак разделяется на 2 вида – исправимый и неисправимый. К первой категории относятся товары, исправление которых не представляется возможным в техническом плане и нецелесообразно в экономическом. Они подлежат списанию, либо же могут продаваться с уценкой.

Если купить 1С Управление нашей фирмой, можно учитывать брак при изготовлении товаров тремя способами.

Первый подразумевает перевод его на соответствующий склад со списанием на расходы подразделения.

-

Сначала необходимо добавить виртуальный склад для перемещения в него бракованных экземпляров. В шаблоне Склады и магазины необходимо создать новый элемент и выбрать вид Склад (рис. 1). Затем вводится его название, после чего новая ОСЕ сохраняется.

Второй метод – списание брака на производственные затраты

- Сначала составляется акт производства, который может быть введен на основании производственного заказа, либо из перечня соответствующей документации.

- Заполните созданный документ. Во вкладке Продукция указываются все товары, включая бракованные экземпляры (рис. 8). Во вкладке Материалы указываются ресурсы, которые фактически были потрачены на изготовление продукции (рис. 9).

Важно: чтобы распределить цену бракованного товара, необходимо, чтобы он числился в изготовившем его подразделении. Чтобы соблюсти это требование, нужно во вкладке с продукцией в графу Получатель внести подразделение. В итоге распределения товар может быть перемещен на склад.

Если рассматриваемый способ ввода не согласуется с порядком учета компании, то в графу Получатель можно внести склад готовых товаров и создать дополнительный акт перевода запасов для того, чтобы перевести брак обратно в изготовившее его подразделение.

Последний способ – отображение брака в качестве производственных отходов (не может быть использован для многоэтапного производства).

- Сначала составляется акт производства, где выбирается операция Сборка. Также нужно заполнить графы Изготовитель и Организация.

- Во вкладке Продукция указывается продукция, соответствующая обязательным критериям и не относящаяся к браку (рис. 13).

Производственные потери при использовании любого метода могут быть оценены в Управление нашей фирмой при помощи план-фактного анализа цены изготовления (рис. 16).

Избранное

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 01.04.2022 Учет авансов по НДФЛ иностранцев в 1С ЗУП

- 18.03.2022 Отражение возврата переплаты прошлых лет в 1С БГУ

- 11.03.2022 Лизинг в 2022 по договору 2021 года в 1С Бухгалтерия

- 08.02.2022 Составление отчета кассира в 1С БГУ

- 22.12.2021 Затраты на украшения и корпоратив к НГ в 1С Бухгалтерии

- 26.10.2021 Настройка поиска в 1С Бухгалтерии 8

- 11.02.2021 Оплата налога за работника приставам в 1С Бухгалтерии

- 11.08.2020 Первичный акт в 1С Бухгалтерия

- 29.07.2020 Расчет по согласованному увольнению 1С ЗУП

Последние публикации

- 14.04.2022 Декларация НА по налогу на доход за 1 квартал 2022

- 13.04.2022 Лицевой счет по № Т-54 и №Т-54а в 1С ЗУП

- 12.04.2022 Перерасчет НДФЛ за прошлые периоды в 1С ЗУП

- 05.04.2022 Транспортный налог за 1 квартал в 1С Бухгалтерии

- 04.04.2022 Формирование индивидуального подразделения в 1С БГУ

Array ( [0] => Array ( [year] => 2022 [month] => 04 ) [1] => Array ( [year] => 2022 [month] => 03 ) [2] => Array ( [year] => 2022 [month] => 02 ) [3] => Array ( [year] => 2022 [month] => 01 ) [4] => Array ( [year] => 2021 [month] => 12 ) [5] => Array ( [year] => 2021 [month] => 11 ) [6] => Array ( [year] => 2021 [month] => 10 ) [7] => Array ( [year] => 2021 [month] => 09 ) [8] => Array ( [year] => 2021 [month] => 08 ) [9] => Array ( [year] => 2021 [month] => 07 ) [10] => Array ( [year] => 2021 [month] => 06 ) [11] => Array ( [year] => 2021 [month] => 05 ) [12] => Array ( [year] => 2021 [month] => 04 ) [13] => Array ( [year] => 2021 [month] => 03 ) [14] => Array ( [year] => 2021 [month] => 02 ) [15] => Array ( [year] => 2021 [month] => 01 ) [16] => Array ( [year] => 2020 [month] => 12 ) [17] => Array ( [year] => 2020 [month] => 11 ) [18] => Array ( [year] => 2020 [month] => 10 ) [19] => Array ( [year] => 2020 [month] => 09 ) [20] => Array ( [year] => 2020 [month] => 08 ) [21] => Array ( [year] => 2020 [month] => 07 ) [22] => Array ( [year] => 2020 [month] => 06 ) [23] => Array ( [year] => 2020 [month] => 05 ) [24] => Array ( [year] => 2020 [month] => 03 ) [25] => Array ( [year] => 2020 [month] => 02 ) [26] => Array ( [year] => 2020 [month] => 01 ) [27] => Array ( [year] => 2019 [month] => 12 ) [28] => Array ( [year] => 2019 [month] => 11 ) [29] => Array ( [year] => 2019 [month] => 10 ) [30] => Array ( [year] => 2019 [month] => 09 ) [31] => Array ( [year] => 2019 [month] => 08 ) [32] => Array ( [year] => 2019 [month] => 07 ) [33] => Array ( [year] => 2019 [month] => 06 ) [34] => Array ( [year] => 2019 [month] => 05 ) [35] => Array ( [year] => 2019 [month] => 04 ) [36] => Array ( [year] => 2019 [month] => 03 ) [37] => Array ( [year] => 2019 [month] => 02 ) [38] => Array ( [year] => 2019 [month] => 01 ) [39] => Array ( [year] => 2018 [month] => 12 ) [40] => Array ( [year] => 2018 [month] => 11 ) [41] => Array ( [year] => 2018 [month] => 10 ) [42] => Array ( [year] => 2018 [month] => 09 ) [43] => Array ( [year] => 2018 [month] => 08 ) [44] => Array ( [year] => 2018 [month] => 07 ) [45] => Array ( [year] => 2018 [month] => 06 ) [46] => Array ( [year] => 2018 [month] => 05 ) [47] => Array ( [year] => 2018 [month] => 04 ) [48] => Array ( [year] => 2018 [month] => 03 ) [49] => Array ( [year] => 2018 [month] => 02 ) [50] => Array ( [year] => 2018 [month] => 01 ) [51] => Array ( [year] => 2017 [month] => 12 ) [52] => Array ( [year] => 2017 [month] => 11 ) [53] => Array ( [year] => 2017 [month] => 10 ) [54] => Array ( [year] => 2017 [month] => 09 ) [55] => Array ( [year] => 2017 [month] => 08 ) [56] => Array ( [year] => 2017 [month] => 07 ) [57] => Array ( [year] => 2017 [month] => 06 ) [58] => Array ( [year] => 2017 [month] => 05 ) [59] => Array ( [year] => 2017 [month] => 04 ) [60] => Array ( [year] => 2017 [month] => 03 ) [61] => Array ( [year] => 2017 [month] => 02 ) [62] => Array ( [year] => 2017 [month] => 01 ) )

Архив

Теги

- 1С Бухгалтерия государственного учреждения 36

- 1С Зарплата и управление персоналом 230

- 1С Бухгалтерия 499

- 1С Комплексная автоматизация 16

- 1С ERP Управление предприятием 24

- 1С Касса 1

- 1С Контрагент 1

- 1С Отчетность 3

- ОФД 1

- 1С Розница 6

- 1С Управление нашей фирмой 25

- 1С Зарплата управление персоналом 1

- 1С Документооборот 1

- 1С Управление торговлей 2

- 1С Управление нашей строительной фирмой 1

Как в 1с унф списать материалы

Использован релиз 1.6.25

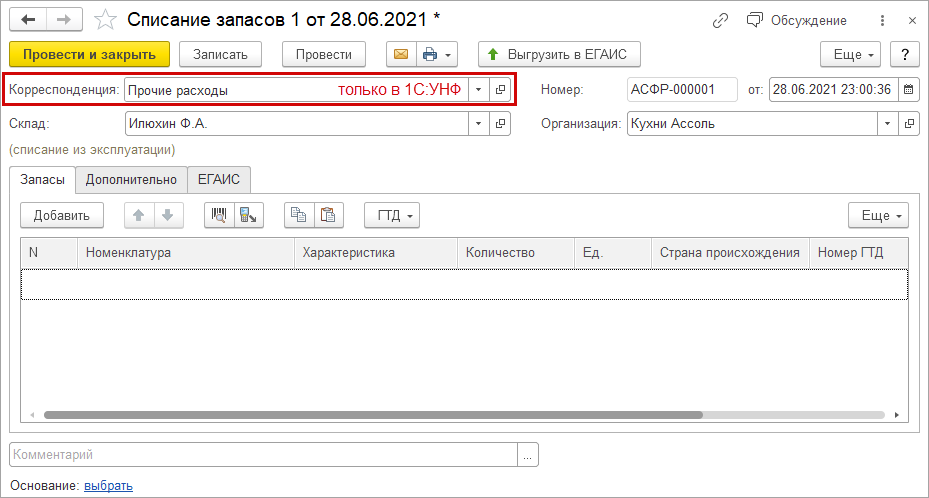

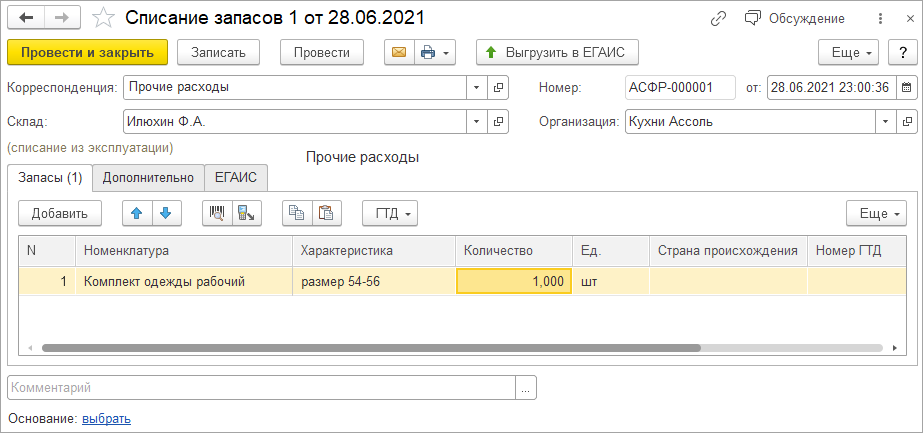

Списание спецодежды (по истечении срока эксплуатации, порче, приведении в негодность и др.) происходит по общим правилам списания запасов с помощью документа «Списание запасов».

- Раздел: Склад – Списания.

- Создайте новый документ «Списание запасов» ко кнопке «Создать» и заполните его:

- счет, выбранный в поле «Корреспонденция», значения не имеет, поскольку спецодежда списывается со счета учета запасов только в количественном выражении.

Внимание В конфигурации «1С:Розница» поле «Корреспонденция» скрыто в форме документа. Значение поля задано по умолчанию, изменить предопределенное значение нельзя.

Обратите внимание, что списание стоимости спецодежды на затраты происходит в полной сумме в момент проведения документа «Перемещение запасов» с видом операции «Передача в эксплуатацию».

Смотрите также

- Как в «1С:УНФ» вести учет спецодежды?

- Как в «1С:УНФ» оформить передачу спецодежды в эксплуатацию?

- Как в «1С:УНФ» узнать, кому выдана спецодежда или инструмент?

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Как списывать материалы в 1С УНФ?

Добрый день. Подскажите пожалуйста в 1С Бухгалтерия есть документ «Требование», с помощью которого можно списать материалы, которые использовались для выполнения работ. Какой аналогичный документ для этих целей можно использовать в программе УНФ 1С:Предприятие 8.3 (8.3.16.1063)?

17 У меня такой же вопрос

Заполнить, проверить и подать уведомление о сумме налога

16+. Реклама. АО «ПФ «СКБ Контур». ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Как списываются запасы в 1С:УНФ по средней и по ФИФО

Ведущий специалист-консультант Наталья Власова продолжает серию полезных статей по работе в 1С:УНФ.

На этот раз рассмотрим, как программа рассчитывает себестоимость запасов по разным способам списания.

В программе «1С:Управление нашей фирмой» есть 2 способа списания запасов, которые указываются в карточке номенклатуры: по средней (устанавливается по умолчанию) и по ФИФО (взвешенная оценка). Давайте рассмотри принципы расчета по разным способам и как программа корректирует стоимость запасов с помощью Закрытия месяца.

1 способ: ПО СРЕДНЕЙ

Рис. 1 (нажмите, чтобы увеличить)

В июне было три поступления:

Давайте сформируем отчет Запасы и посмотрим, как программа отражает себестоимость запасов по ПРЕДВАРИТЕЛЬНОМУ расчету:

Рис. 2 (нажмите, чтобы увеличить)

Она усредняет стоимость запасов, просто поделив общую сумму остатка на конец на их количество:

на 05.06.2022 – 26 000/30 = 866,67 руб. за шт.

на 07.06.2022 – 29500/35 = 842,86 руб. за шт.

18.06.2022 была продажа 15 шт. товара, и программа списала себестоимость проданного товара 842,86*15 = 12642,86 руб.

Рис. 3 (нажмите, чтобы увеличить)

Больше операций по этой номенклатуре в июне не было и поэтому закрываем месяц для фактического расчета себестоимости.

Рис. 4 (нажмите, чтобы увеличить)

Вновь формируем отчет Запасы и видим, что дополнительной строки по закрытию месяца не сформировалось, то есть программа не скорректировала стоимость остатков на конец месяца.

Рассмотрим формулу по которой происходит фактический расчет себестоимости по средней:

Себестоимость = (остаток в стоимости на начало месяца + приход по стоимости в течение месяца) / (остаток по количеству на начало месяца + приход по количеству в течение месяца)

В июне: (0+10 000+16 000+3 500) / (10+20+5) = 29500/35 = 842,86 руб./шт. – именно эта себестоимость и списалась в Расходной накладной №40 от 18.06.2022, поэтому корректирующей строки не потребовалось.

Рис. 5 (нажмите, чтобы увеличить)

В июле последовательность документов изменилась:

Цена продажи не важна

Цена продажи не важна

Посмотрим себестоимость товара в отчете Запасы за июль.

Рис. 6 (нажмите, чтобы увеличить)

В Расходной накладной № 41 программа списала себестоимость по сумме, которая была на начало месяца – по 842,86 руб./шт., затем себестоимость запасов увеличилась за счет приходной накладной до 985,17 руб./шт., и именно эта стоимость и списалась в следующей Расходной накладной № 42.

Теперь рассчитаем фактическую себестоимость за июль и Закроем месяц.

Фактическая себестоимость (по формуле) = (16857,14 (на начало месяца) + 7500,00 (приход за месяц))/ (20+5) = 974,29 руб./шт.

Рис. 7 (нажмите, чтобы увеличить)

Программа приводит стоимость остатка к нужному фактическому значению и делает корректировочную запись на сумму 205,72 руб. Мы можем посмотреть, как рассчитывается эта цифра.

Заходим в документ Закрытие месяца 6 от 31.07.2022 и формируем Отчет по движениям.

Рис. 8 (нажмите, чтобы увеличить)

В регистре Запасы и затраты 2 записи:

Рис. 9 (нажмите, чтобы увеличить)

Рис. 10 (нажмите, чтобы увеличить)

Это корректировочные записи по каждой расходной накладной. Посчитаем.

В Расходной накладной №41 списалась себестоимость 2 шт. х 842,86 = 1685,71 руб., но при Закрытии месяца программа рассчитала фактическую себестоимость 974,29, значит в расходной накладной должно было списаться 2 шт. х 974,29=1948,58 руб., Закрытие месяца делает корректировку по документу 1948,58-1685,71 = 262,86 руб.

По Расходной накладной №42 списалась себестоимость 5 шт. х 985,71 = 4928,57 руб., должно было списаться 5 шт. х 974,29 = 4871,45 руб., программа делает корректировку 4871,45 – 4928,57 = — 57,14 руб. Итого: 262,86-57,14= 205,72 руб., что и выведено в последней строке отчета Запасы.

Так программа рассчитывает фактическую себестоимость по средней и при Закрытии месяца корректирует остатки запасов.

2 способ: ПО ФИФО (средневзвешенная)

В УНФ, в отличие от УТ или ERP, нет возможности выбора между ФИФО (скользящая оценка) и ФИФО (взвешенная оценка), только по взвешенной, т.е. сумма остатка запасов на конец месяца по всем партиям усредняется.

Давайте посмотрим на конкретном примере как происходит расчет.

Рис. 11 (нажмите, чтобы увеличить)

Заведем документы по приходу, аналогично, как и по Товару ПО СРЕДНЕЙ: