1с зуп как отразить дивиденды

Как начислить дивиденды в программе ЗУП 3.1?

Заказать обратный звонок

И каким образом они отобразятся в 1С:Бухгалтерия после синхронизации данных?

Для начисления дивидендов в программе ЗУП есть специальный документ Дивиденды.

Данный документ находится в меню Выплаты – Прочие доходы.

Нажимаем Создать – Дивиденды.

Для правильного отображения данной суммы в отчетаж 6-НДФЛ и 2-НДФЛ необходимо корректно заполнить данный документ. Указываем месяц – месяц начисления. Дата документа – дата начисления.

Указываем дату выплаты данного дохода. Например, 01.11.2019. Если НДФЛ с данных дивидендов перечислен в бюджет, то ставим галочку Налог перечислен – указываем дату перечисления и реквизиты платежа.

Обращаем внимание! Галочка «Включать в декларацию по налогу на прибыль» ставят организации — АО, и тогда данный доход попадает в отчет форме 6-НДФЛ и Приложении № 2 к декларации по налогу на прибыль.

Организации — ООО данную галочку НЕ СТАВЯТ. По данному физическому лицу в таком случае сдаются отчеты 6-НДФЛ и 2-НДФЛ.

Дата получения дохода для отчета 6-НДФЛ – это дата выплаты, строки 100 и 110 раздела 2 отчета 6-НДФЛ заполнятся датой выплаты, указанной в документе (в нашем случае 01.11.2019). Срок перечисления для организации от АО будет не позднее одного месяца от даты выплаты дохода, для организации от ООО срок будет датой, следующей за датой выплаты дохода.

Подбор получателя дивидендов осуществляется из справочника физических лиц. Выбираем физическое лицо.

Указываем сумму Начисленного дохода по дивидендам. НДФЛ программа сосчитает самостоятельно, Вам лишь нужно заполнить колонку «К выплате».

После проведения документа программа автоматически включит данные суммы в отчет 6-НДФЛ (и для ООО в 2-НДФЛ).

Дополнительно никаких выплат делать в программе Зарплата и Управление персоналом не нужно. Этот документ фактически начисляет и выплачивает данную сумму и делает перечисление НДФЛ в бюджет.

Обратите внимание, что в документ «Отражение зарплаты в бухучете» попадет ТОЛЬКО сумма НДФЛ с дивидендов.

В программу Бухгалтерия предприятие в результате обмена данными перегрузится документ «Отражение зарплаты в бухучете» , который сформирует проводку по удержанию НДФЛ с дивидендов

Дт 75.02 Кт 68.1 – для физического лица, не сотрудника организации

Дт 70 Кт 68.01 – по физическому лицу, сотруднику организации.

В бухгалтерской программе нужно будет сделать начисление дивидендов документом – «Операции введенные вручную».

Дт 84.01 Кт 75.02 – для физического лица, не сотрудника организации

Дт 84.01 Кт 70 – для физического лица, сотрудника организации.

Выплата дивидендов происходит в БП документами либо через банк документами «Платежное поручение» и «Списание с расчетного счета» либо через кассу документом «Выдача наличных».

Выбирайте вид операции «Прочее списание», если выплата осуществляется через банк или «Прочий расход» при выплате через кассу.

«1С:ЗУП 8» (ред. 3): новый КБК по НДФЛ с дивидендов (+ видео)

Видеоролик выполнен в программе «1С:Зарплата и управление персоналом 8», ред. 3.1 версии 3.1.24.408.

Начиная с версий 3.1.23.585 и 3.1.24.408 программы «1С:Зарплата и управление персоналом 8» ред. 3 в классификатор добавлен новый отдельный КБК для НДФЛ с дивидендов, согласно приказу Минфина от 22.11.2022 № 177н.

После регистрации факта выплаты дивидендов и удержания НДФЛ документом Дивиденды с указанием Даты выплаты в документе Отражение удержанного НДФЛ в бухучете дивиденды будут выделены в отдельную строку, согласно периоду сдачи отчета и дате выплаты.

Также в расчете 6-НДФЛ с 2023 года дивиденды будут выделены в отдельную страницу в каждом Разделе и в Приложении 1 к Расчету 6-НДФЛ за 2023 год.

Внимание! В учетных решениях «1С:Предприятие 8» новый КБК по НДФЛ с дивидендов будет поддержан с выходом очередных версий. О сроках см. в «Мониторинге законодательства» .

Начисляем дивиденды в «1С» с учетом законодательных поправок 2021

Материалы газеты «Прогрессивный бухгалтер», декабрь 2021 г.

В статье рассмотрим, как отразить начисление и выплату дивидендов в программе «1С:Зарплата и управление персоналом» (ред. 3.1). Также – особенности расчета НДФЛ с дивидендов с учетом изменения НК в 2021 году.

Порядок расчета и уплаты НДФЛ с дивидендов в 2021 году

В 2021 г. в России ввели прогрессивную шкалу НДФЛ. Теперь ставка налога может принимать такие значения:

- 13% – если доход физлица не превышает 5 млн руб., при условии, что получатель дивидендов – резидент РФ.

- 15% – если доход физлица – налогового резидента РФ свыше 5 млн руб.

- 15% – для нерезидентов РФ.

- АО перечисляют налог не позднее одного месяца с даты выплаты дивидендов.

- ООО – сразу в день выплаты дивидендов или максимум на следующий рабочий день.

Начисляем дивиденды учредителю – не сотруднику

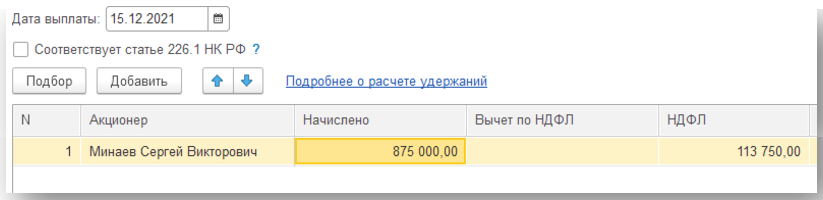

Если учредитель не является сотрудником предприятия, начисляем дивиденды в программе «Бухгалтерия (определение, формула, пример)» style=»text-decoration: none;»>1С:Бухгалтерия предприятия» (ред. 3) документом «Операции, введенные вручную» (Раздел «Операции»). В открывшемся документе в дебете укажите счет 84.01 «Прибыль, подлежащая распределению». В кредите – 75.02 «Расчеты по выплате доходов». Чтобы программа отнесла дивиденды на конкретного учредителя, выберите его при заполнении субконто счета 75.02.  Так как организация выступает налоговым агентом, у нее возникает обязанность исчислить, удержать и перечислить налог с полученного учредителем дохода. Для этого в программе «1С:Зарплата и управление персоналом» сформируйте документ «Дивиденды» (раздел «Зарплата»). В поле «Месяц» укажите тот период, в который должны попасть суммы НДФЛ в бухгалтерском учете. В поле «Дата выплаты» проставьте дату выплаты дивидендов учредителю – именно она будет являться датой исчисления и удержания НДФЛ. Дату вводите отдельной графой, которая находится в правой части шапки документа. В табличной части укажите учредителя организации и начисленную ему сумму дивидендов. Графа «НДФЛ» рассчитается автоматически с учетом предыдущих доходов физлица за год, если такие имели место быть. Графу «Налог по 15% с превышения» программа заполнит автоматически суммой НДФЛ с дохода, превышающего 5 млн руб.

Так как организация выступает налоговым агентом, у нее возникает обязанность исчислить, удержать и перечислить налог с полученного учредителем дохода. Для этого в программе «1С:Зарплата и управление персоналом» сформируйте документ «Дивиденды» (раздел «Зарплата»). В поле «Месяц» укажите тот период, в который должны попасть суммы НДФЛ в бухгалтерском учете. В поле «Дата выплаты» проставьте дату выплаты дивидендов учредителю – именно она будет являться датой исчисления и удержания НДФЛ. Дату вводите отдельной графой, которая находится в правой части шапки документа. В табличной части укажите учредителя организации и начисленную ему сумму дивидендов. Графа «НДФЛ» рассчитается автоматически с учетом предыдущих доходов физлица за год, если такие имели место быть. Графу «Налог по 15% с превышения» программа заполнит автоматически суммой НДФЛ с дохода, превышающего 5 млн руб.  Выплату дивидендов учредителю, который не является сотрудником организации, проводим в бухгалтерской программе. В свою очередь проводки по исчисленному НДФЛ будут автоматически перенесены из программы «1С:Зарплата и управление персоналом 8» в «1С:Бухгалтерия предприятия 8» с помощью документа «Отражение зарплаты в бухучете», но при условии, что между конфигурациями настроили синхронизацию.

Выплату дивидендов учредителю, который не является сотрудником организации, проводим в бухгалтерской программе. В свою очередь проводки по исчисленному НДФЛ будут автоматически перенесены из программы «1С:Зарплата и управление персоналом 8» в «1С:Бухгалтерия предприятия 8» с помощью документа «Отражение зарплаты в бухучете», но при условии, что между конфигурациями настроили синхронизацию.

Начисляем дивиденды учредителю – сотруднику

Чтобы начислить дивиденды учредителю-сотруднику, как и в предыдущем примере формируем документ «Операции, введенные вручную». Но другим будет содержание бухгалтерской операции. В дебете проставьте счет 84.01 «Прибыль, подлежащая распределению», в кредите – 70 «Расчеты с персоналом по оплате труда».

Далее перейдите в программу «1С:Зарплата и управление персоналом» и сформируйте документ «Дивиденды» в Разделе «Зарплата». Заполняйте его по такому же принципу, как если бы учредитель не был сотрудником предприятия.

Далее перейдите в программу «1С:Зарплата и управление персоналом» и сформируйте документ «Дивиденды» в Разделе «Зарплата». Заполняйте его по такому же принципу, как если бы учредитель не был сотрудником предприятия.

Платим дивиденды учредителю

- счет 75.02 «Расчеты по выплате доходов», при условии, что учредитель не является сотрудником предприятия;

- счет 70 «Расчеты с персоналом по оплате труда», когда учредитель – параллельно сотрудник организации.

Начисление дивидендов в ЗУП 3.1

В 1С 8.3 ЗУП 3.1 для расчета НДФЛ и отражения данных по дивидендам в отчетности используется документ Дивиденды ( Зарплата – См.также – Дивиденды ):

Дивиденды могут учитываться как по сотруднику, так и по стороннему физическому лицу (например, учредителю).

Рассмотрим учет по дивидендам на примере.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

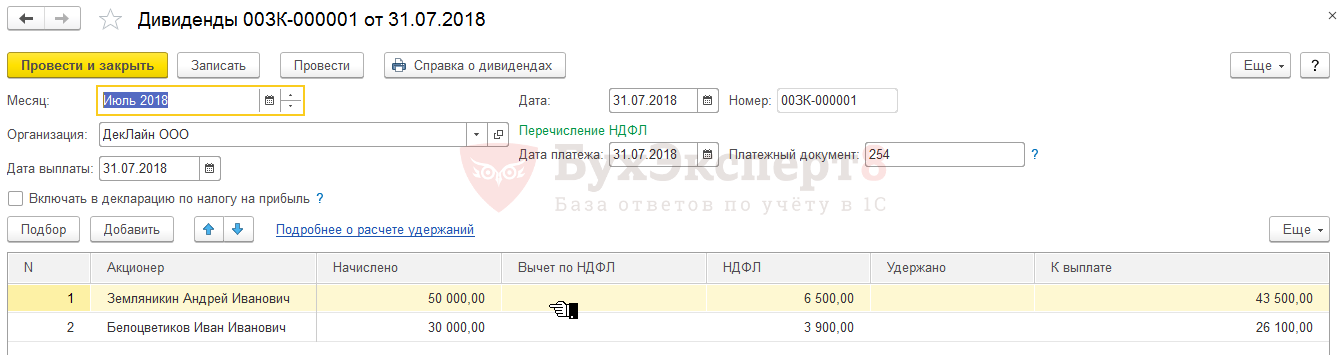

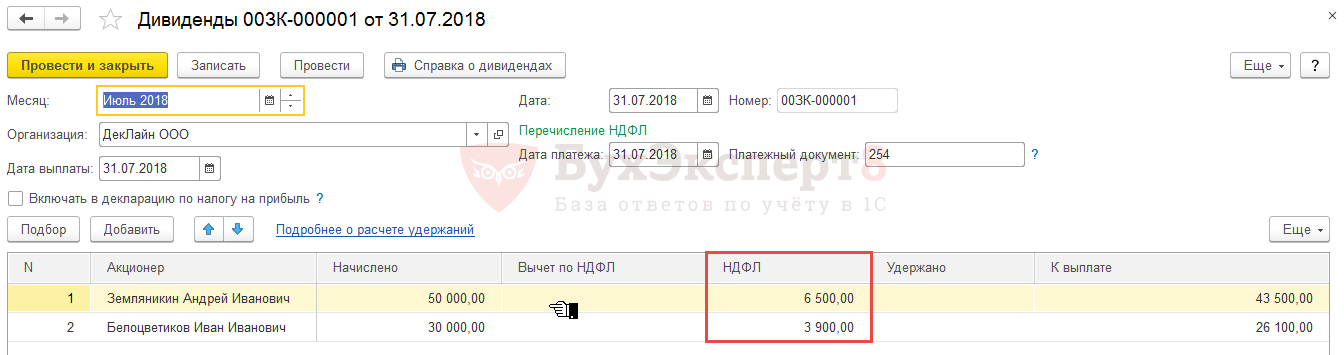

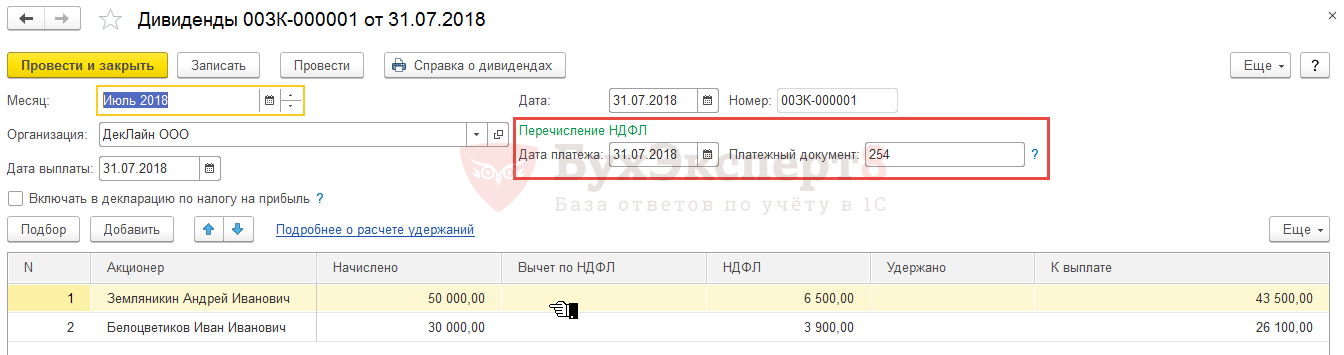

31 июля Организация начислила и выплатила дивиденды физическому лицу (учредителю) Земляникину А.И. в размере 50 000 руб. и сотруднику – Белоцветикову И.И. – 30 000 руб. Перечисление НДФЛ с дивидендов осуществили в тот же день по платежному поручению № 254.

Для этого в 1С: ЗУП 3.1 зарегистрировали документ Дивиденды , подобрав в табличную часть физическое лицо Земляникина А.И. и сотрудника Белоцветикова И.И. Указали по каждому из получателей дивидендов начисленною ему сумму – 50 000 руб. и 30 000 руб. соответственно. Автоматически рассчитался НДФЛ:

- по Земляникину А.И.: 50 000 (сумма дивидендов) * 13% = 6 500 руб.

- по Белоцветикову И.И.: 30 000 (сумма дивидендов) * 13% = 3 900 руб.

В 1С:ЗУП 3.1 выплата дивидендов не регистрируется. Эта операция проводится в 1С:Бухгалтерии 3.

При проведении документа Дивиденды сумма НДФЛ считается сразу исчисленной, удержанной и перечисленной. Остается только в блоке Перечисление НДФЛ указать реквизиты по платежным документам — № 254 от 31.07.2018:

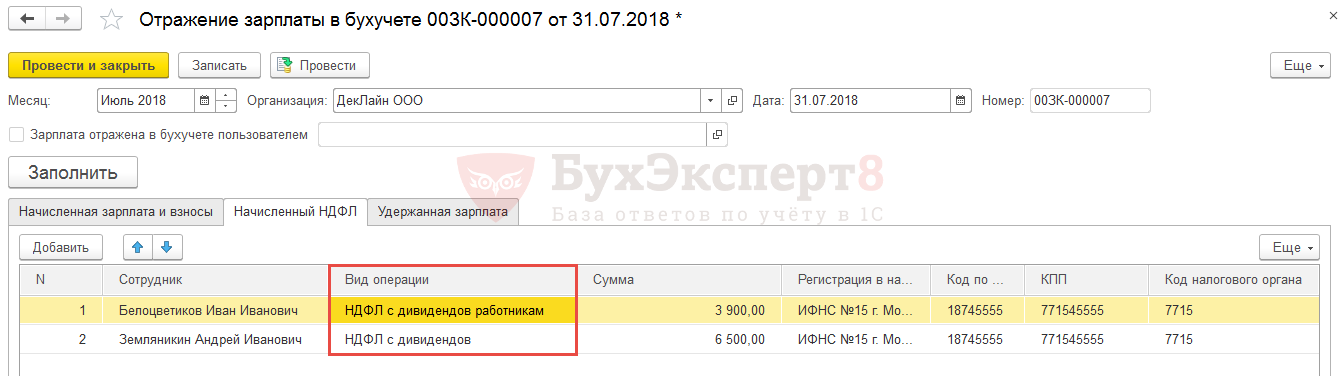

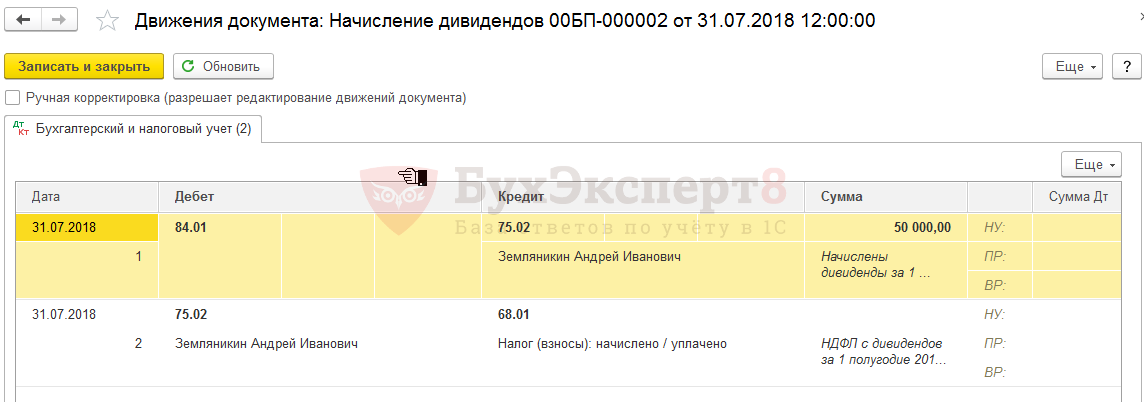

В документ Отражение зарплаты в бухучете ( Зарплата – Отражение зарплаты в бухучете ) по дивидендам попадает только сумма НДФЛ. При этом по сотруднику в колонке Вид операции подставляется значение НДФЛ с дивидендов работникам , а для физического лица — НДФЛ с дивидендов :

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт 70 Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов ( Зарплата и кадры – Начисление дивидендов ):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете , который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов . То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

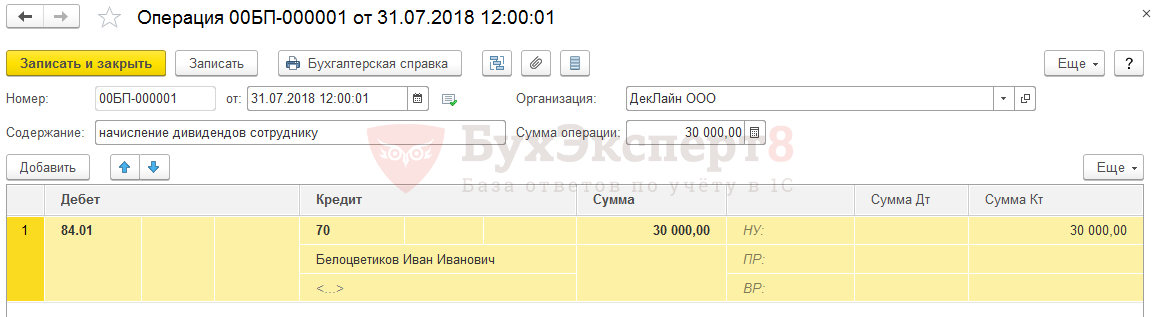

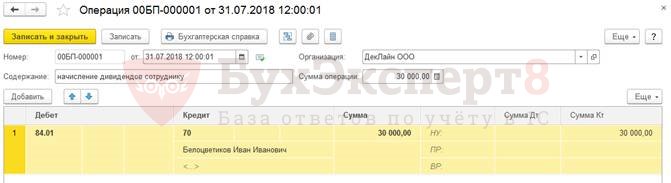

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция ( Операции – Операции, введенные вручную – Операция ). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

- Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

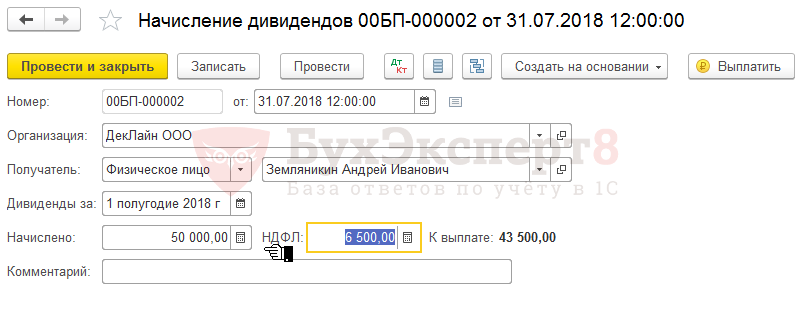

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция . В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт 70 Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

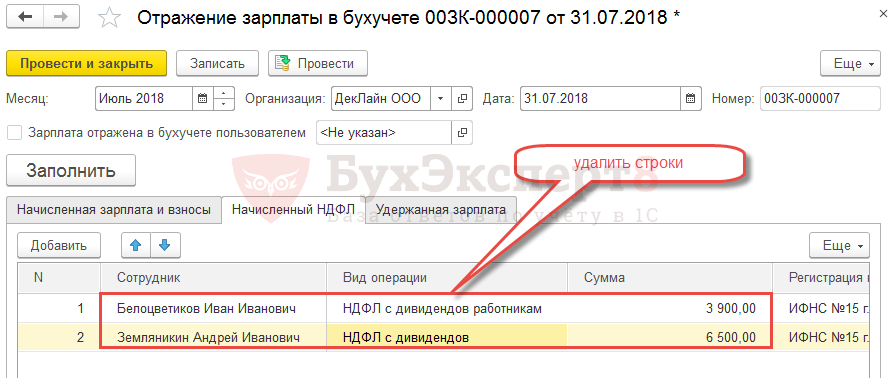

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

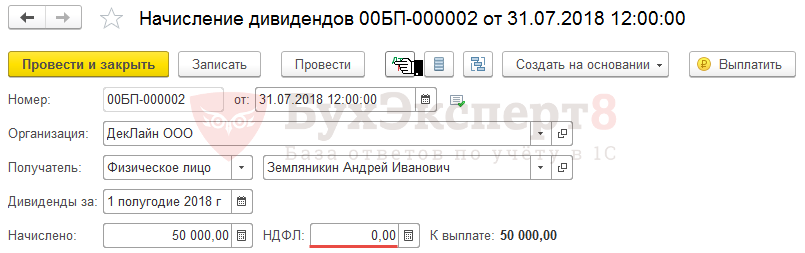

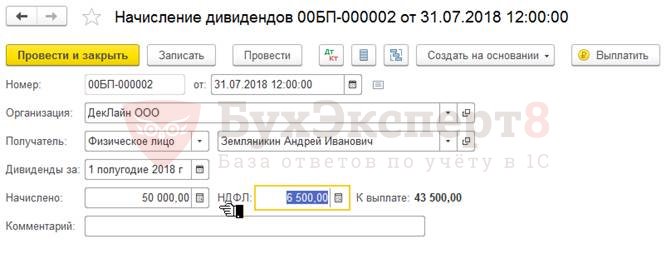

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт 70 – на сумму дивидендов 30 000 руб.

- Дт 70 Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

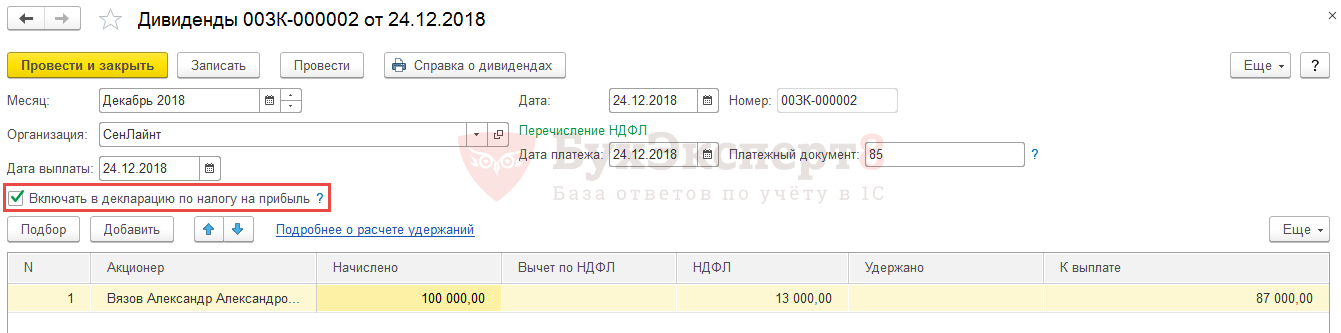

Отражение дивидендов по ООО и АО в отчетности

Дивиденды по ООО в отчетности

Дивиденды по ООО – это выплаты доходов учредителям или доходов от участия. В отчетности по 6-НДФЛ и 2-НДФЛ отражаются.

Дивиденды по АО в отчетности

Дивиденды по АО – это доходы по акциям. В этом случае по дивидендам нужно отчитаться в составе Декларации по налогу на прибыль .

- в документе Дивиденды устанавливается флажок Включать в Декларацию по прибыли :

- вносится документ Справка по НДФЛ для расчета по налогу на прибыль ( Налоги и взносы – Все документы по НДФЛ – Справки по НДФЛ для Расчета по налогу на прибыль ) и заполняется по кнопке Заполнить :

- в 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) данные по таким дивидендам не попадают, при этом в 6-НДФЛ они отражаются;

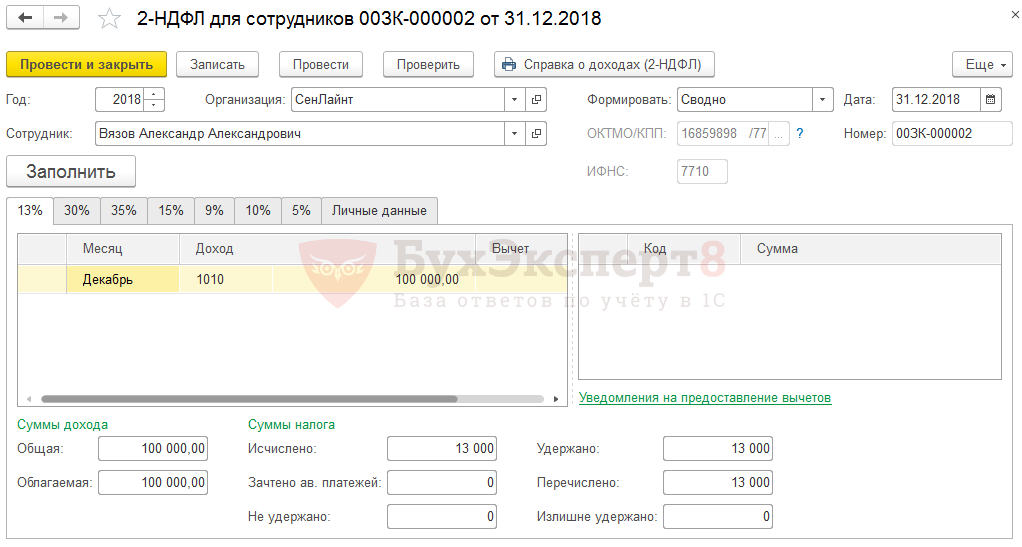

- если сотрудник обратится за справкой 2-НДФЛ (например, для банка), то при ее формировании суммы по дивидендам с акций должны и попадают в отчет 2-НДФЛ для сотрудников ( Налоги и взносы — 2-НДФЛ для сотрудников ):

2. В БУХ 3 после синхронизации:

- документ Справка по НДФЛ для расчета по налогу на прибыль «приезжает» из ЗУП 3.1;

- информация по документу автоматически попадает в Приложение N 2 к Декларации по налогу на прибыль .

См. также:

- Как правильно зарегистрировать дивиденды в 1С:ЗУП 3, если настроена синхронизация с 1С:Бухгалтерией

- Кейс №1 Отражение дивидендов в ЗУП 3 при синхронизации с 1С:Бухгалтерия 3 (из записи эфира от 03 сентября 2018 г.)

- Учет дивидендов

- Можно ли дивиденды учредителя отнести по месту регистрации обособленного подразделения, в котором он работает?

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Заполнение формы СЗВ-ТД по совместителямВ данной статье рассмотрим: включаются ли в отчет СЗВ-ТД совместители;.

- Как составить реестр работников старше 65 лет для ФСС с 06.04.2020 годаРассмотрим какими сведениями и как следует в ЗУП 3 заполнить.

- Настройка оплаты питания сотрудников в ЗУП 3.1.

- Новая форма 1-Т (проф) в 2022 году — сдаем до 30 ноябряВ статье разберем заполнение новой формы 1-Т (проф) в 2022.

Оцените публикацию

(12 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете