Удержание из зарплаты подотчетных сумм в 1С Бухгалтерия 8

Удержание из зарплаты подотчетных сумм производится в том случае, если работник не вернул выданные в подотчет деньги в установленный срок. Размер удержаний не может быть более 20% от суммы зарплаты сотрудника.

Если вы хотите отразить удержание из зарплаты подотчетной суммы, необходимо сначала создать новое начисление в программе 1С: Бухгалтерия 8 редакция 2.0. Вам нужно зайти на закладку «Зарплата», а там выбрать «Справочники» — «Основные начисления» и нажать кнопку «Добавить».

В новом начислении необходимо указать его наименование(например, «Удержание подотчетных сумм»), а также код. В поле «Отражение в бухучете» необходимо отметить «Не отражать в бухучете». Проводка по этому удержанию будет сформирована отдельно, посредством введенной вручную операции.

Поле НДФЛ заполнять не нужно, поскольку эти удержания не являются объектом для начисления НДФЛ. В разделе о страховых взносах необходимо выбрать «Доходы, не являющиеся объектом обложения страховыми взносами».

Поле Вид начисления по ст.255 НК также не заполняется, а в полях ФСС и ЕСН до 2010 года указываем «не облагается».

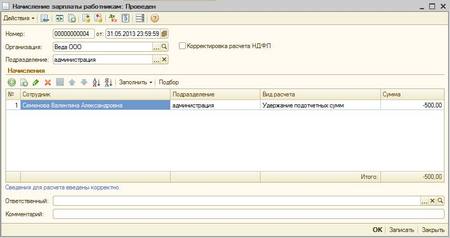

Сумма удержания отображается в документе «начисления зарплаты работникам», который также находится на вкладке «Зарплата». Нужно выбрать сотрудника, у которого будет произведено удержание и зарплат, а также его подразделение и вид расчета, созданный выше. Сумма удержания указывается со знаком минус.

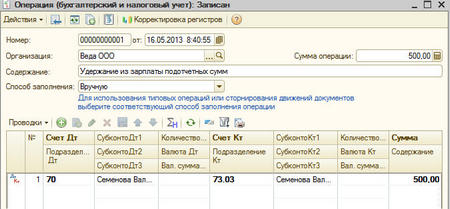

Чтобы сформировать проводки по операции нужно создать отдельную операцию, которая будет введена вручную. В верхнем меню «Операции» создается проводка Дт 70 Кт 73.03, где указывается сумму удержания. Если сумма не разбивается на несколько месяцев, можно не использовать счет 73.03, а сделать только проводку Дт 70 Кт 94.

Обращаем ваше внимание, что в расчетном листке по сотруднику сумма удержания отображается со знаком минус в разделе начислений. Это является не ошибкой, а особенностью программы 1С Бухгалтерия 8 редакция 2.0. В редакции 3.0 этот недостаток отсутствует, а все удержания отображаются в специальном справочнике в соответствующем расчетном листке.

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Как удержать неизрасходованные подотчетные суммы с сотрудника

В данной статье мы разберем 2 варианта удержания неизрасходованных подотчетных сумм с сотрудника.

Вариант 1. Удержание из зарплаты

Для отражения удержания неизрасходованных подотчетных сумм из зарплаты необходимо выполнить следующие действия:

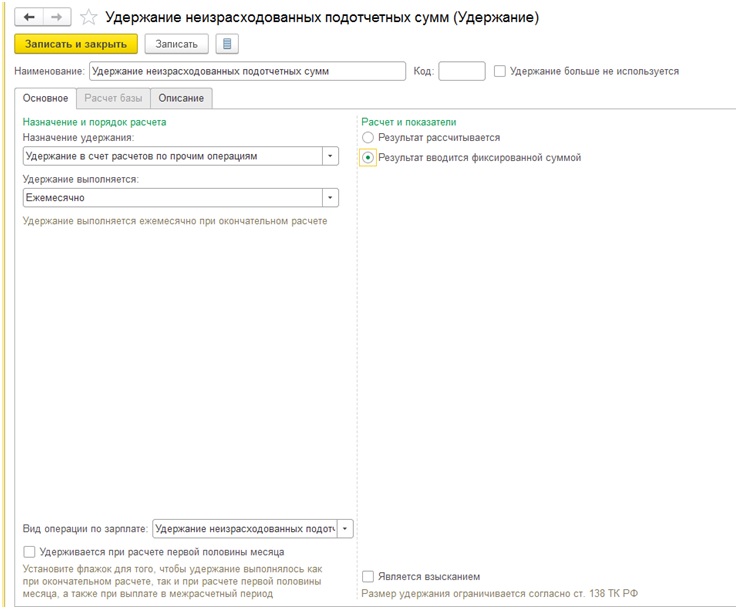

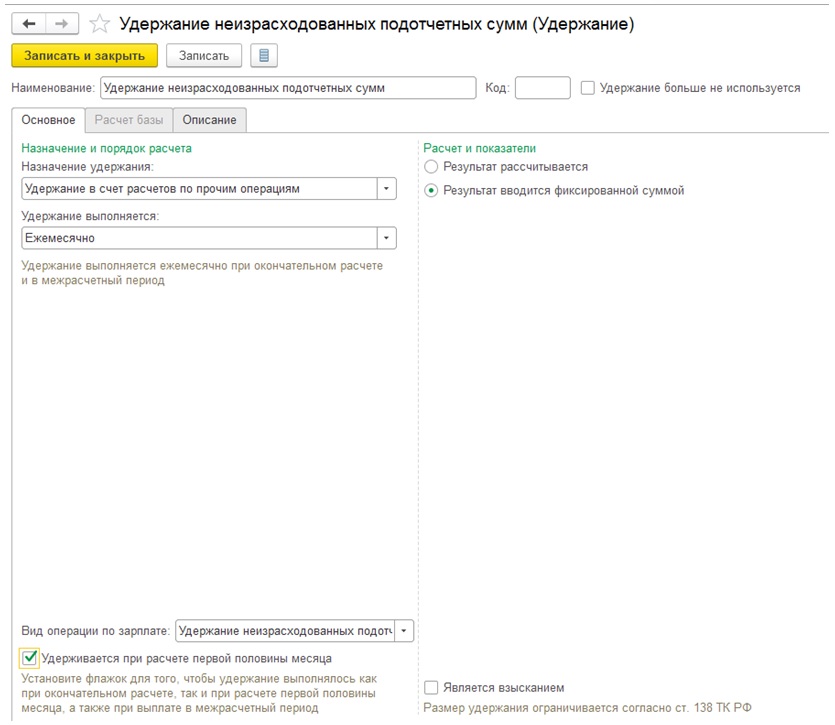

Шаг 1. Создать новый вид Удержания «Удержание неизрасходованных подотчетных сумм» (раздел Настройки — Удержание).

- В поле «Назначение удержания» выбираем «Удержание в счет расчетов по прочим операциям»

- В поле «Вид операции по зарплате» выбираем «Удержание неизрасходованных подотчетных сумм»

- В поле «Расчет и показатели» выбираем «Результат вводится фиксированной суммой».

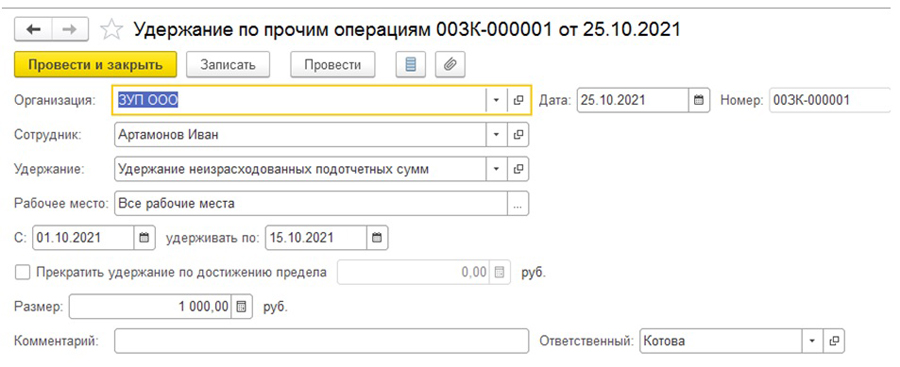

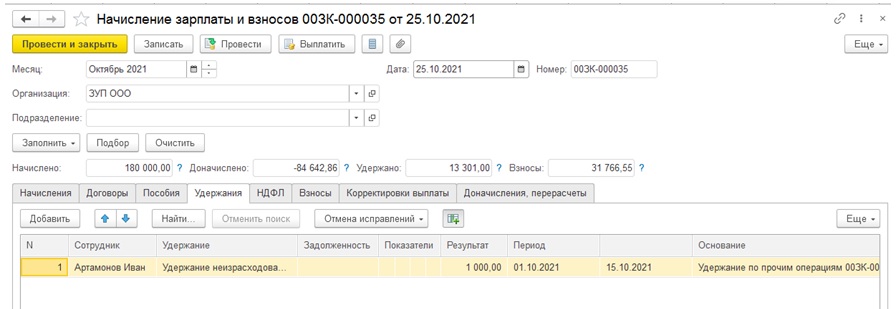

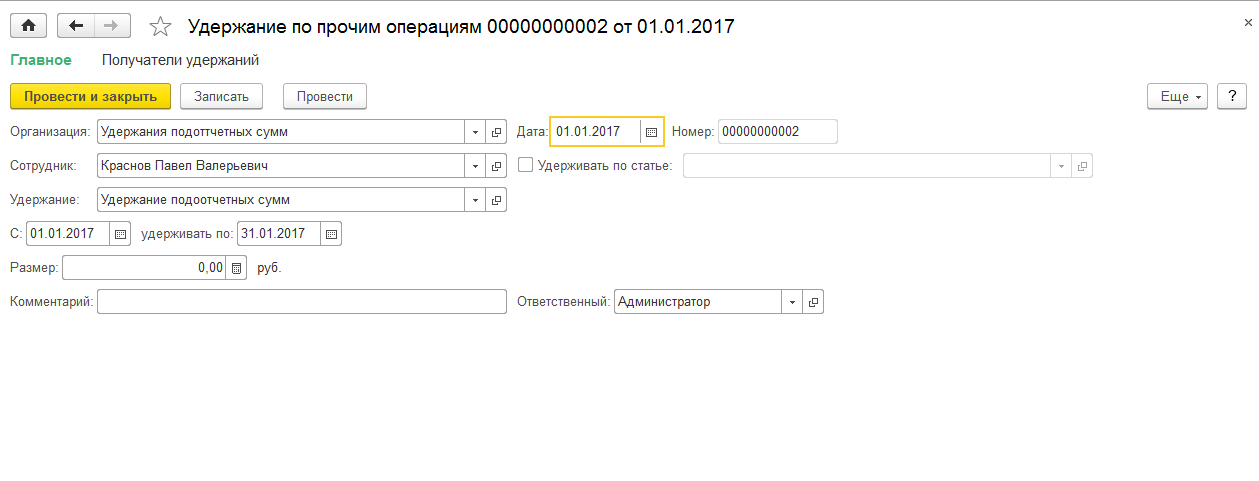

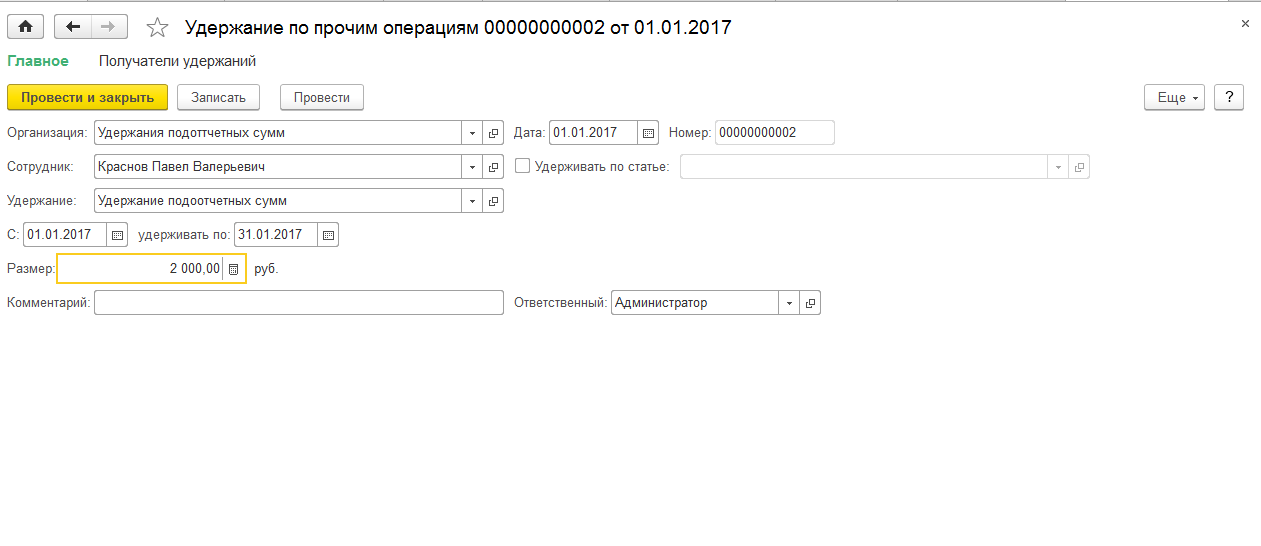

Шаг 2. Создать документ «Удержание по прочим операциям»

Переходим в раздел Зарплата – Алименты и другие удержания. Создаем новый документ «Удержание по прочим операциям».

- В поле «Сотрудник» выбираем сотрудника, с которого необходимо удержать неизрасходованную подотчетную сумму

- В поле «Удержание» выбираем созданное на первом шаге «Удержание неизрасходованных подотчетных сумм»

- В полях «С …» и «удерживать по» указываем месяц

- В поле «Размер» указываем сумму удержания.

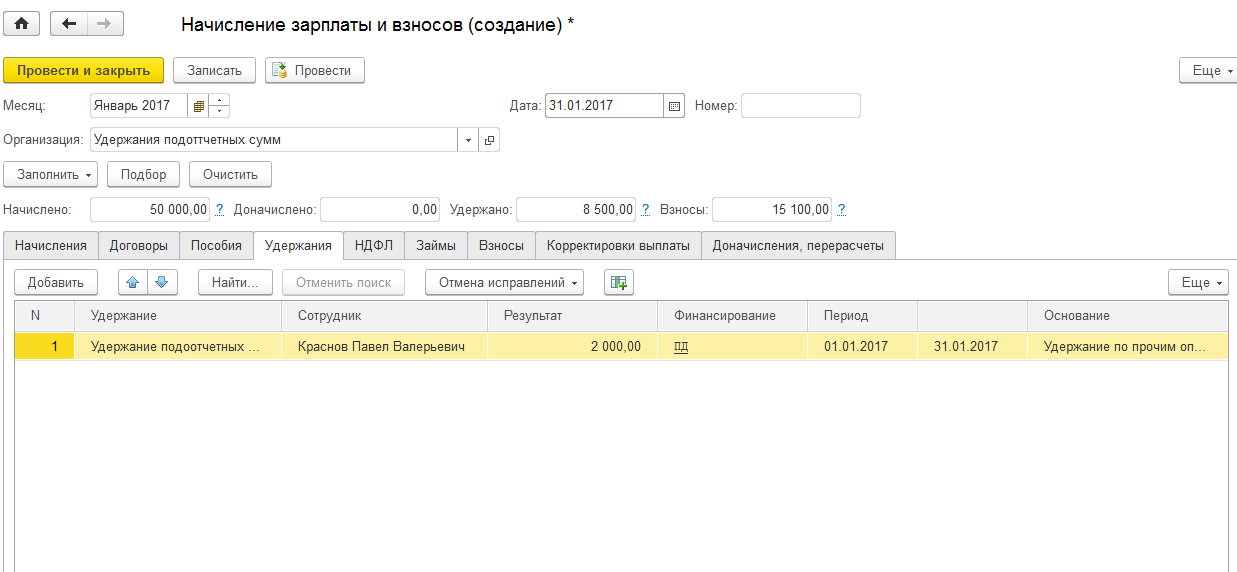

При создании документа «Начисление зарплаты и взносов» на закладке «Удержание» отображается удержанная сумма, которую ранее ввели документом «Удержание по прочим операциям».

Вариант 2. Удержание неизрасходованных подотчетных сумм с аванса

Для отражения удержания неизрасходованных подотчетных сумм с аванса необходимо выполнить следующие действия:

Шаг 1. Создать новый вид Удержания «Удержание неизрасходованных подотчетных сумм» (раздел Настройки – Удержание).

- Поля «Назначение удержания», «Вид операции по зарплате», «Расчет и показатели» заполняем значениями, описанными в варианте 1 на первом шаге

- Ставим флажок «Удерживается при расчете первой половины месяца».

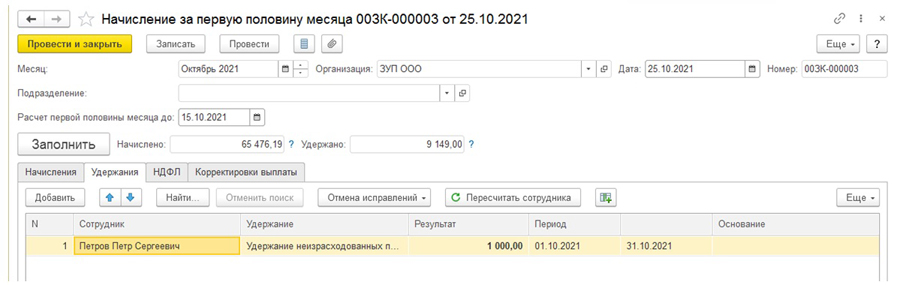

Шаг 2. Создать документ «Начисления за первую половину месяца»

В документе «Начисления за первую половину месяца» на закладке «Удержания» вручную заполняем поля:

- В поле «Сотрудник» выбираем сотрудника, у которого необходимо удержать неизрасходованные подотчетные суммы

- В поле «Удержание» выбираем «Удержание неизрасходованных подотчетных сумм»

- В поле «Результат» указываем сумму удержания

- В поле «Период» указываем период, за который удерживается неизрасходованная подотчетная сумма.

Котова Елена

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок

ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на все ответим и поможем всё настроить!

звоните!

(473) 202-20-10 (495) 145-94-84

© 2023 1С-ФРАНЧАЙЗИ

НАШИ СОЦСЕТИ

- БУХГАЛТЕРСКИЙ УЧЕТ

- CRM

- ДОКУМЕНТООБОРОТ

- РЕСТОРАНЫ И ГОСТИНИЦЫ

- МАРКИРОВКА

Г. ВОРОНЕЖ,

БУЛЬВАР ПОБЕДЫ, 50

Удержания из зарплаты в программе 1С: Бухгалтерия предприятия 8

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

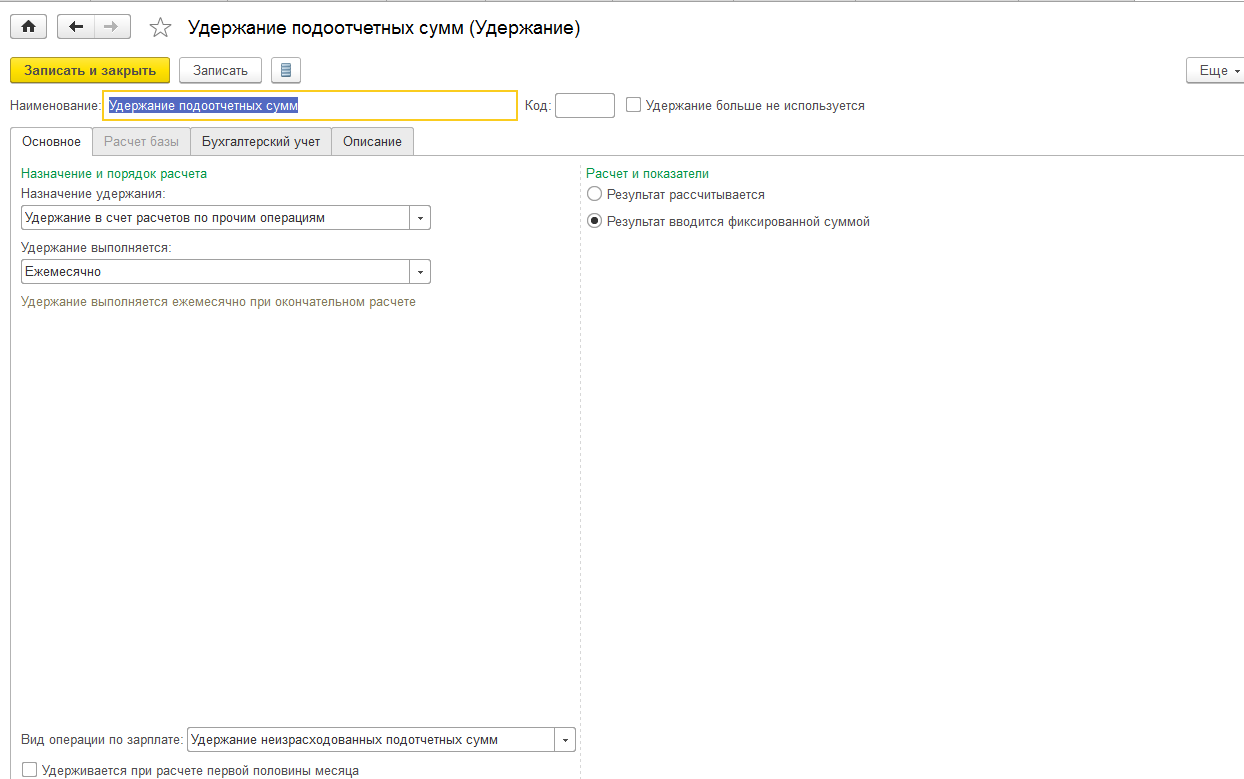

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

ЗУП 3.1 Каким образом в программе отразить удержание неиспользованных подотчетных сумм.

ЗУП 3.1 Каким образом в программе отразить удержание неиспользованных подотчетных сумм.

Ответ:

Решение: Для удержания задолженности по подотчетным суммам в плане видов удержаний Удержания создаем новый вид удержания: Раздел Настройка -Удержания. На закладе Основное в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Удержание в счет расчетов по прочим операциям. В поле Удержание выполняется – значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчет будет автоматически выполняться при окончательном расчете зарплаты документом Начисление зарплаты). В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчетных сумм. Для назначения сотруднику удержания задолженности по подотчетным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчет удержания задолженности по подотчетным суммам производится с помощью документа Начисление на закладке «Удержания». При синхронизации данных с бухгалтерской программой суммы удержанной задолженности по подотчетным суммам из зарплаты сотрудников отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 71.01 «Расчеты с подотчетными лицами».

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.