Как проверить декларацию по НДС в 1С

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

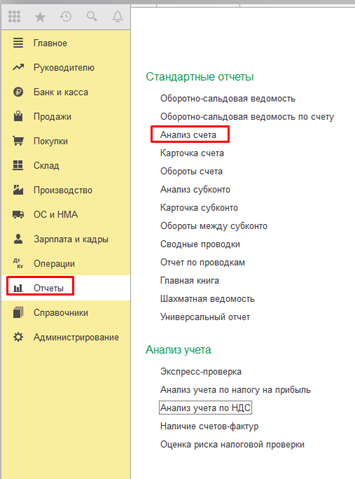

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Как посмотреть НДС к уплате в 1С

Сумму НДС к уплате можно посмотреть в стандартном отчете Анализ счета 68.02:

По кредиту счета: в корреспонденции со счетом 90.03 отражена начисленная сумма НДС с выручки; в корреспонденции со счетом 76 АВ отражена начисленная сумма НДС с авансов полученных; в корреспонденции со счетом 76 ВА – сумма восстановленного НДС с авансов

По дебету счета: в корреспонденции со счетом 19 — сумма вычетов по НДС с товаров и услуг полученных; в корреспонденции со счетом 76 АВ – сумма вычетов по НДС с авансов полученных; в корреспонденции со счетом 76 ВА – сумма вычетов с авансов выданных

Если кредитовый оборот превышает дебетовый оборот, то разницу надо доплатить в бюджет.

В данном примере: Сумма к уплате равна 2 087 851,23 (2 582 849,79 минус 494 998,56)

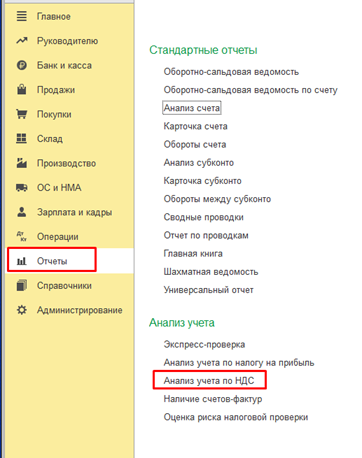

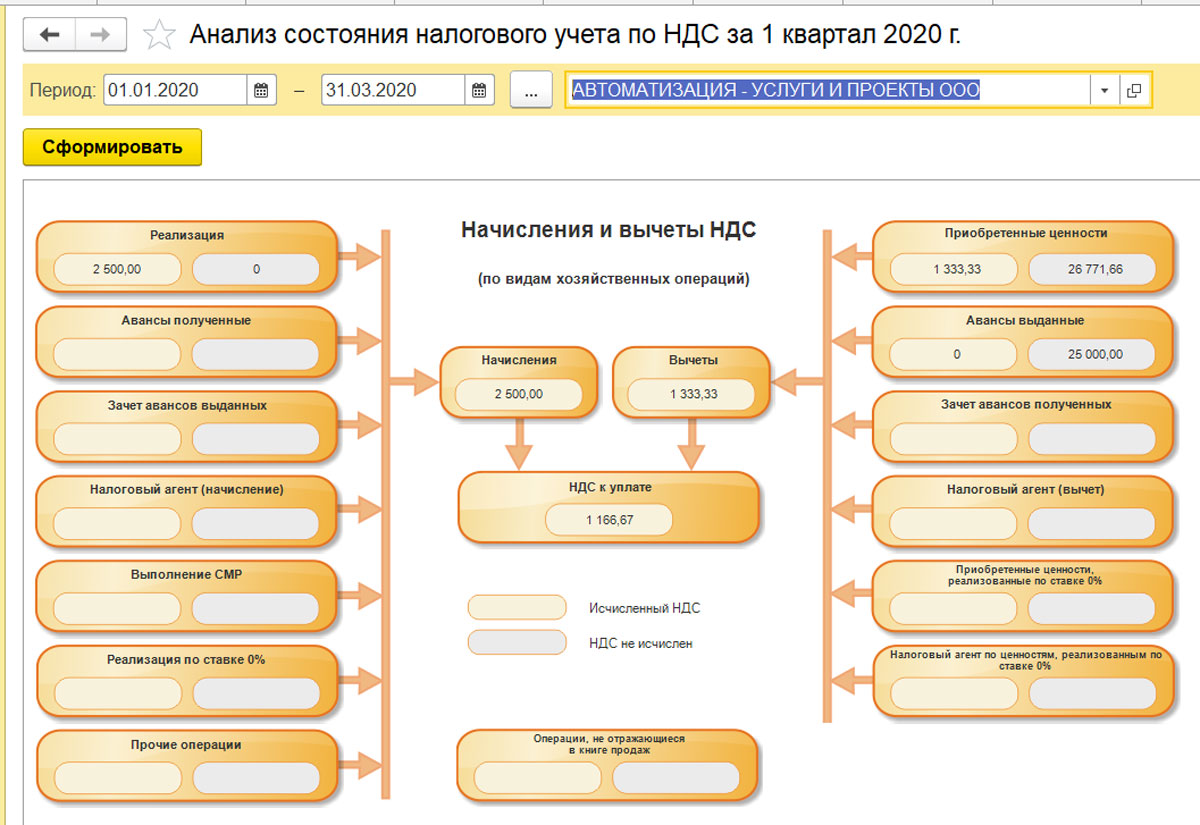

Сумму НДС к уплате также можно посмотреть в отчете Анализ учета по НДС (раздел Отчеты-Анализ учета):

Если в учете нет ошибок, и данные регистров по НДС соответствуют данным бухгалтерского учета, то данные в Анализе состояния налогового учета по НДС будут соответствовать данным анализа счета 68.02.

Учет НДС в 1С Бухгалтерия 8.3

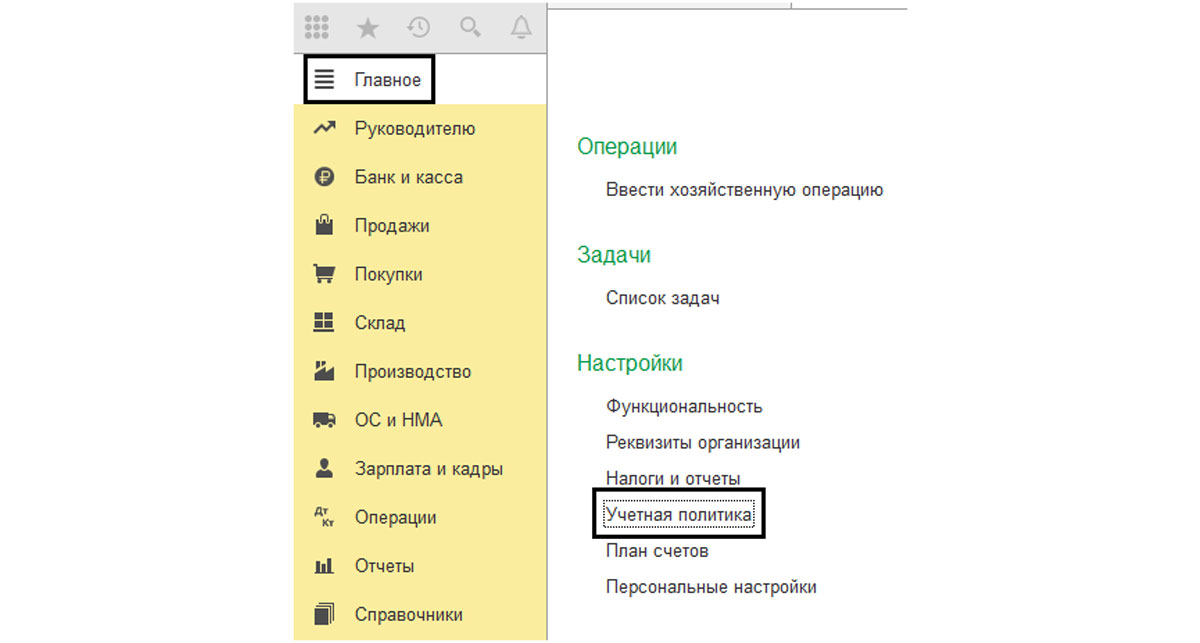

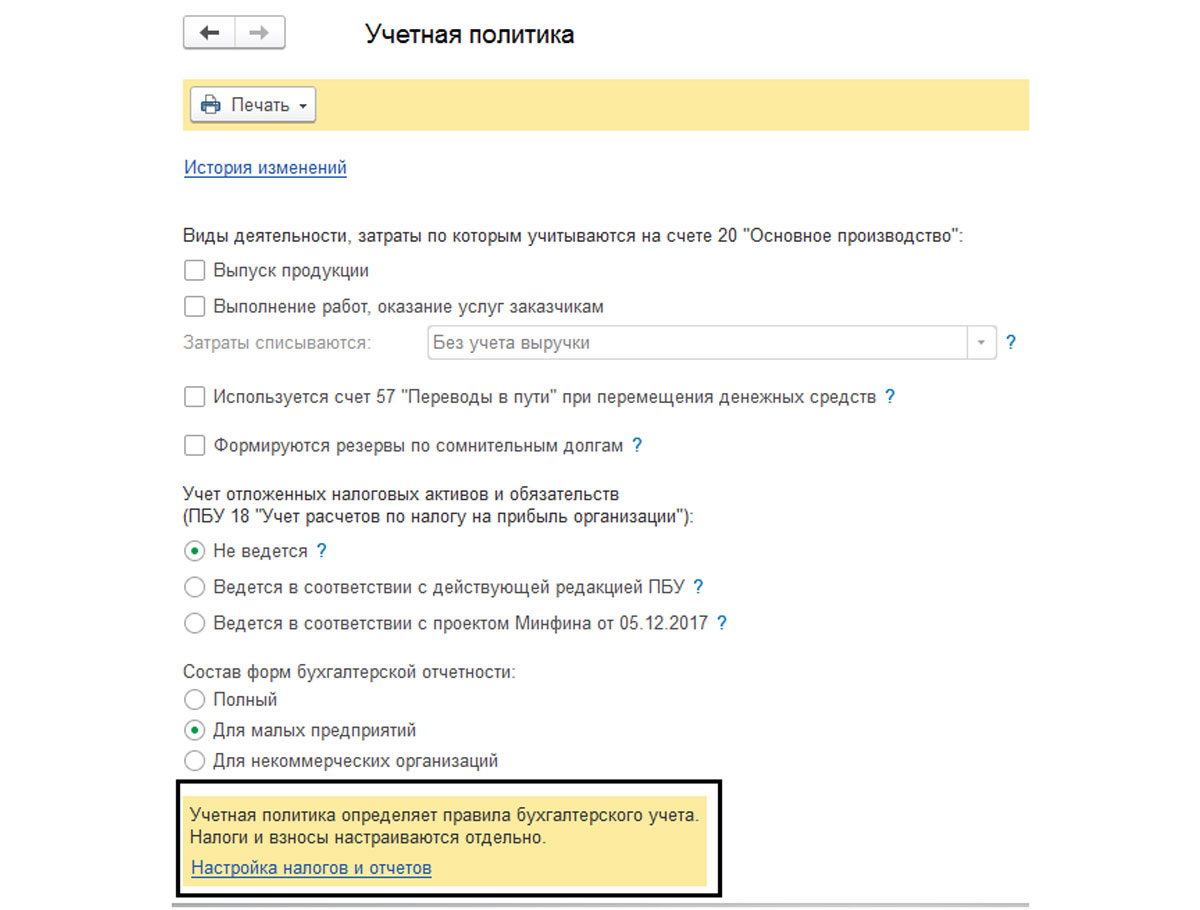

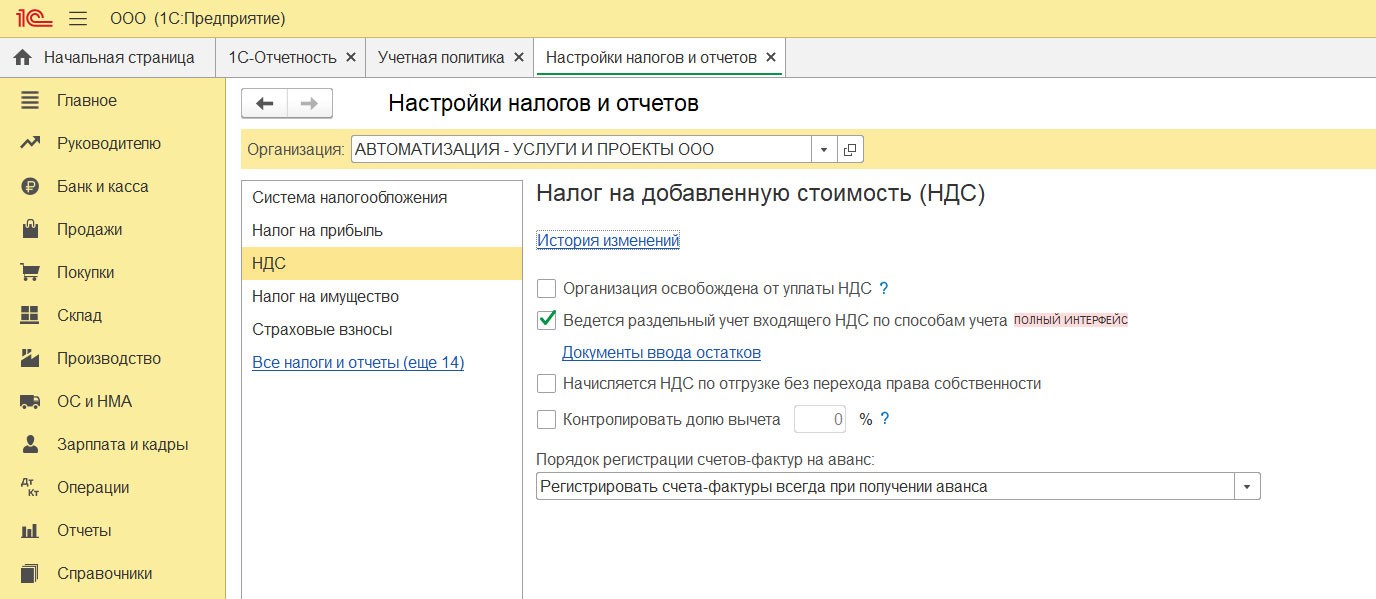

В статье будет рассмотрена настройка и отображение НДС — наиболее «популярного» налога. Для начала настроим «Учетную политику», чтобы НДС верно учитывался.

В одной статье невозможно рассмотреть все вопросы и нюансы по учету НДС. Именно поэтому мы разберем лишь главные особенности на понятных примерах.

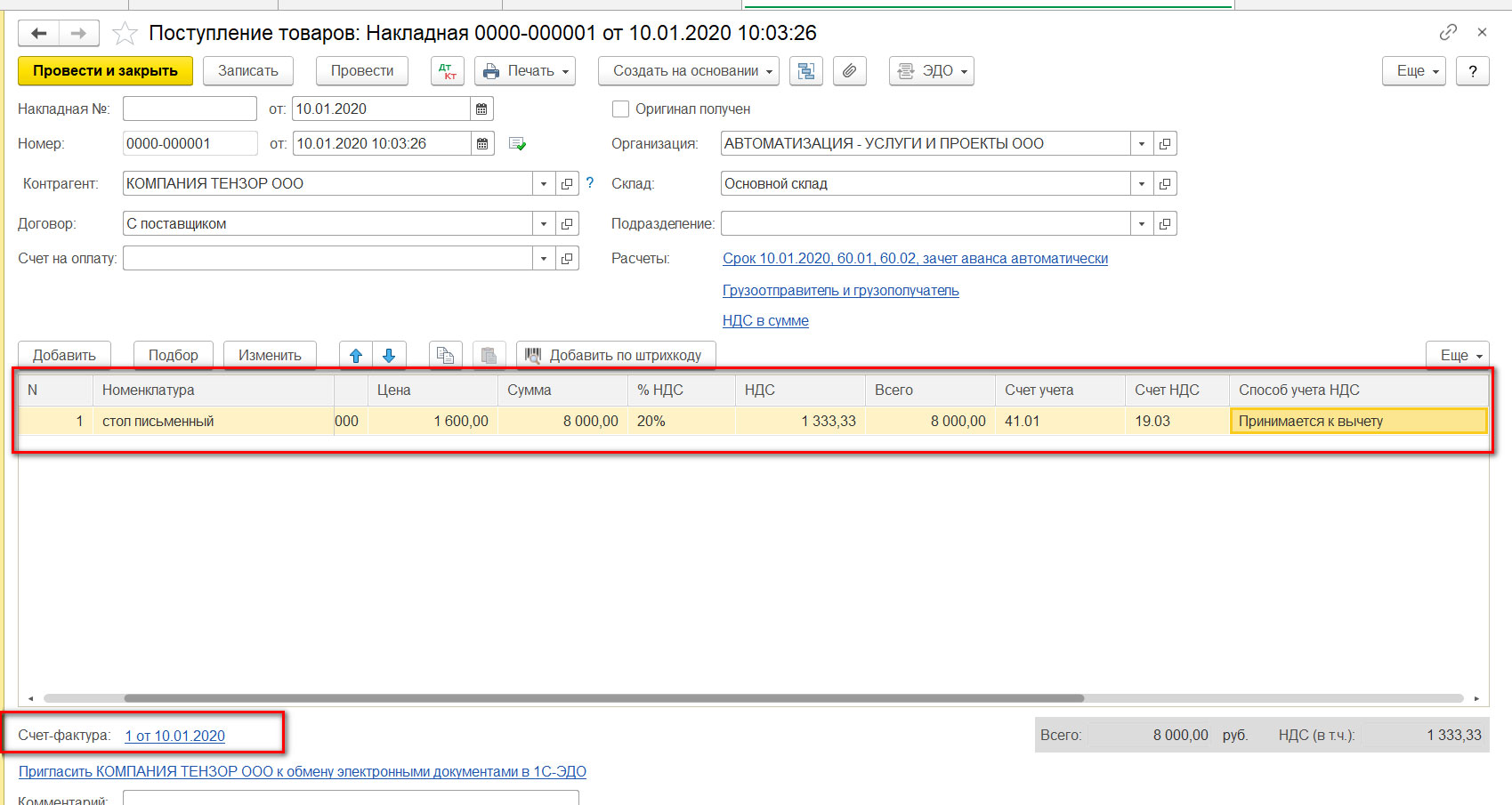

Наша организация — плательщик НДС, купила 5 письменных столов по цене 1600 рублей на сумму 8000 рублей (НДС составляет 1333,33 рублей). Потом продали столы по 3000 рублей, на сумму 15000 рублей (НДС равен 2288,14 рублям).

- Внесем документы в 1С.

- Создадим две основных книги: покупок и продаж.

- Внесем сведения в декларацию по НДС за первый квартал настоящего года.

Входящий НДС. Отображение поступления продукции. Книга покупок

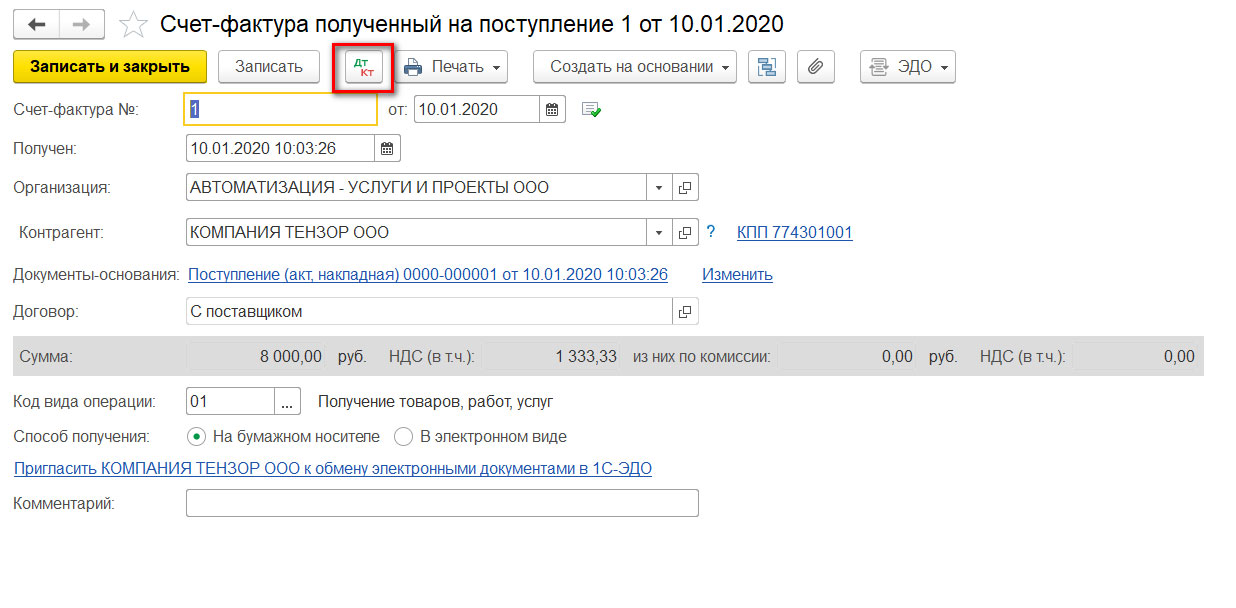

Укажем поступление продукции через строку меню «Покупки» — «Поступление» и оформим документ поступления. Введем данные в шапку документа, затем в табличную часть внесем приобретаемую продукцию, выделив сумму НДС. В нижнюю строку требуется внести сведения и зарегистрировать входящую счет-фактуру.

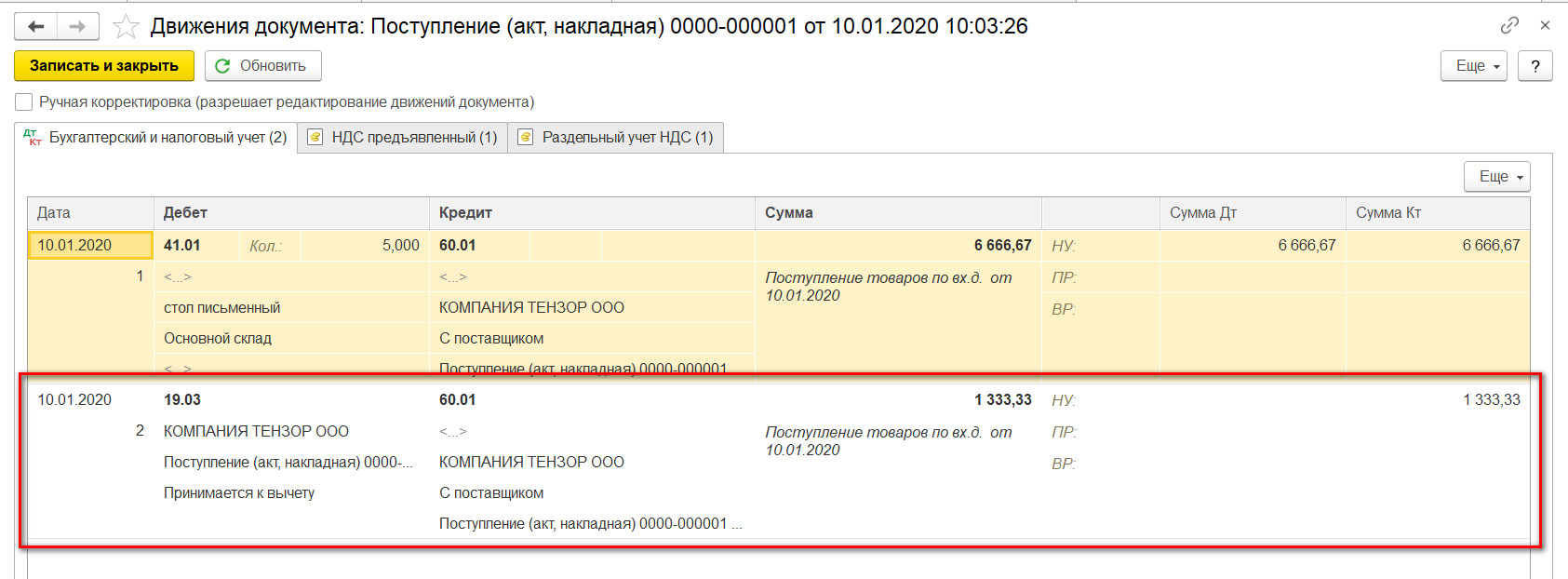

При проведении документа будут оформлены проводки и выделена сумма НДС.

6666,67 рублей создали себестоимость – дебет счета 41.01 «Товары на складах» – в корреспонденции с долгом перед контрагентом — кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

1333,33 рублей — «входящий» НДС, который мы примем к зачету – дебет счета 19 «НДС по приобретенным МПЗ» – в корреспонденцией с нашим долгом перед контрагентом — кредит счета 60.01 – «Расчеты с поставщиками и подрядчиками».

Себестоимость товара будет 6666,67 руб. (Дт. счета 41.01), НДС к зачету 1333,33 руб. (Дт. счета 19) и долг перед контрагентом составит 8000 рублей (Кт. Счета 60.01).

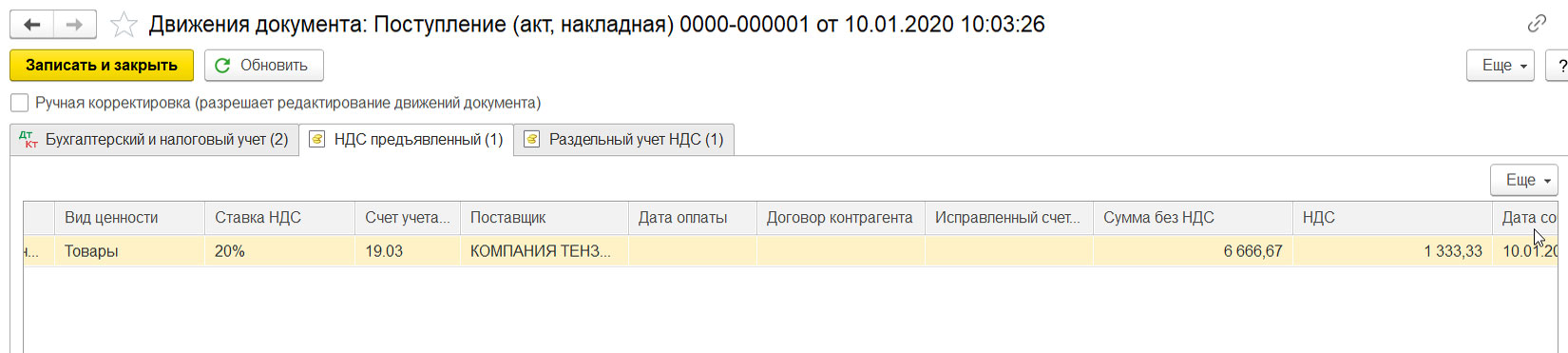

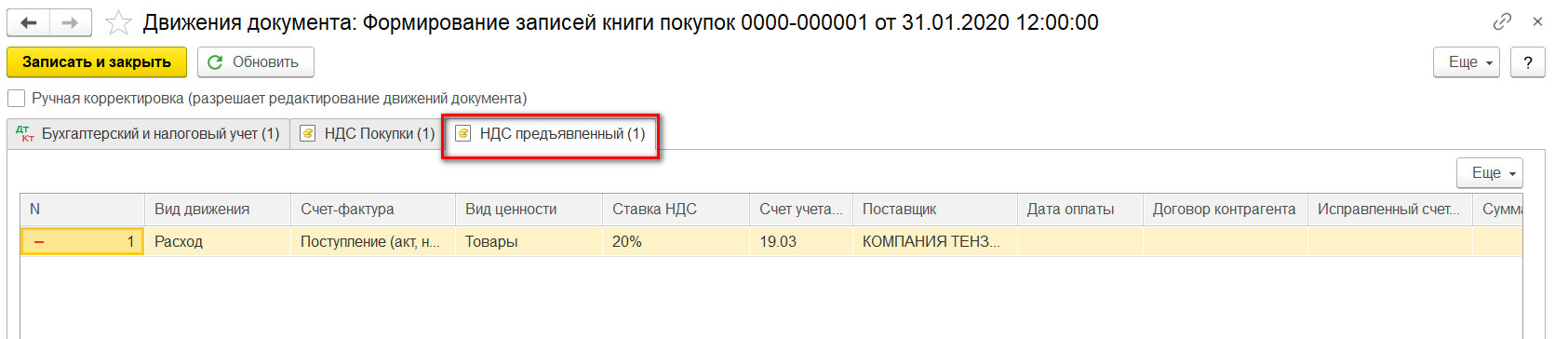

При этом будет создана запись в регистре «НДС предъявленный», поле «Приход».

Приход по подобному регистру накапливает входящий НДС, подобно записи в дебет счета 19. Как можно заметить, движение документа построено на движении регистров. Рассмотрим, что это представляет из себя.

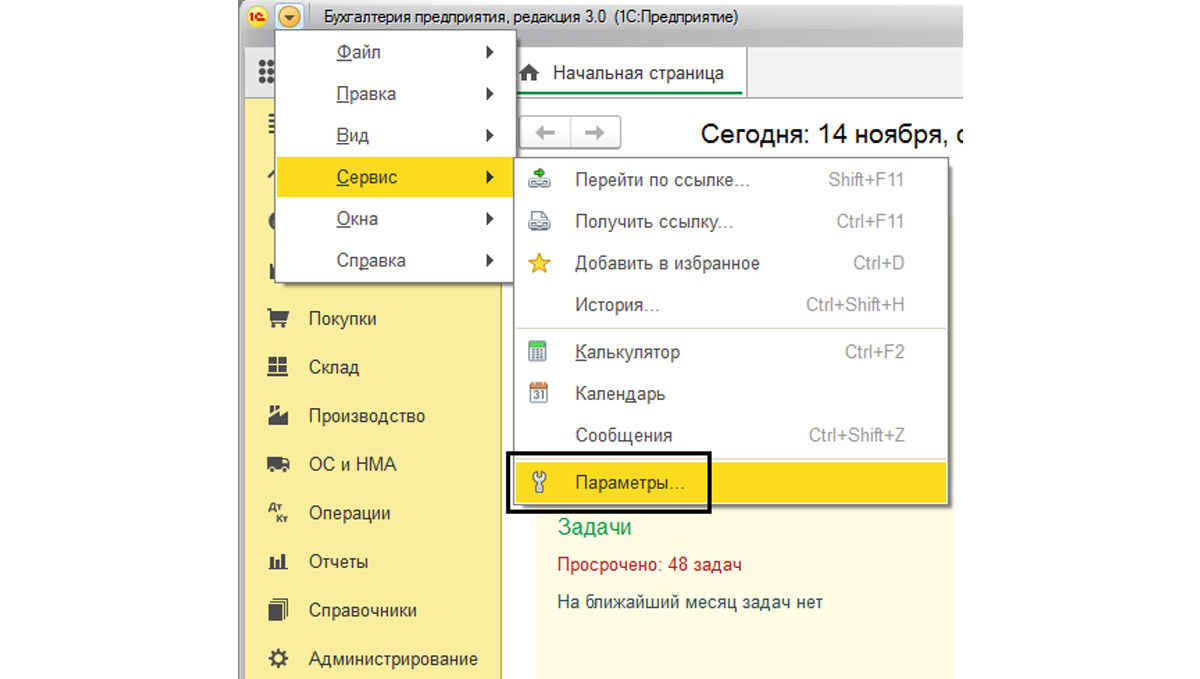

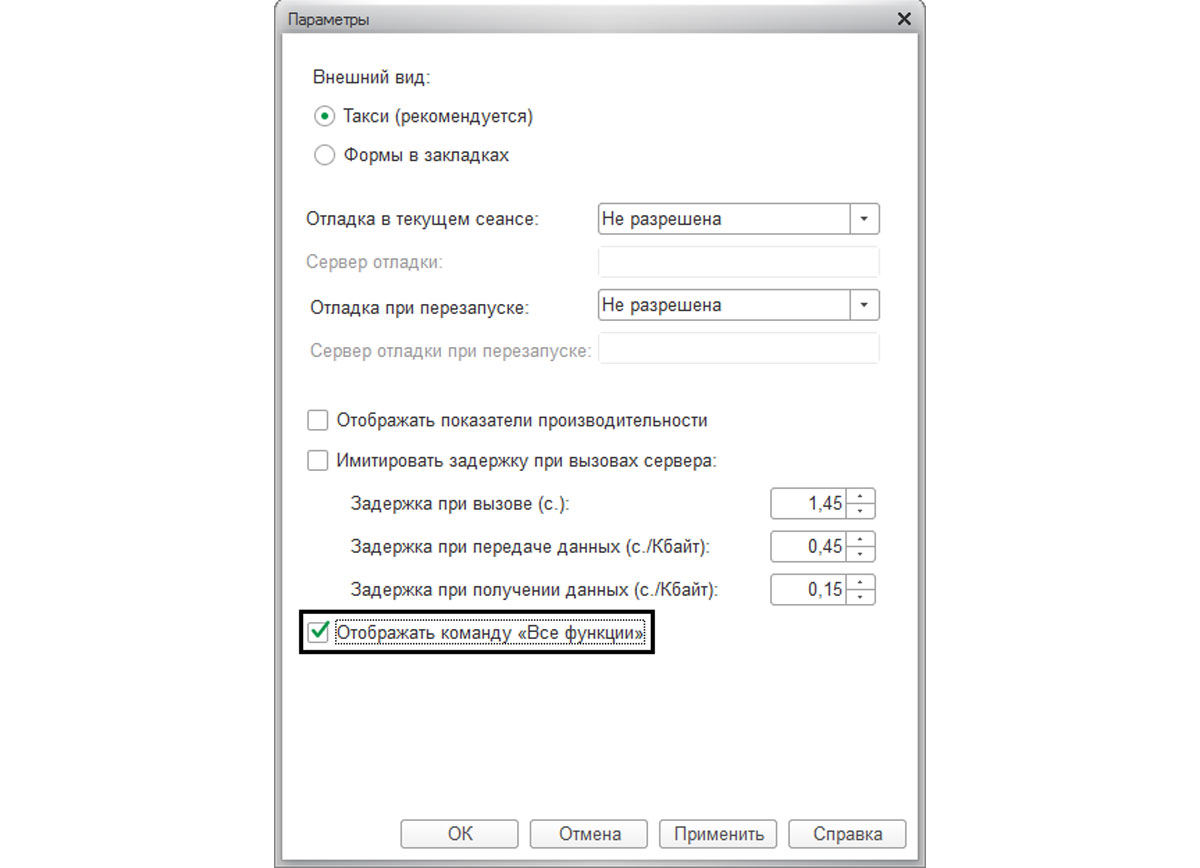

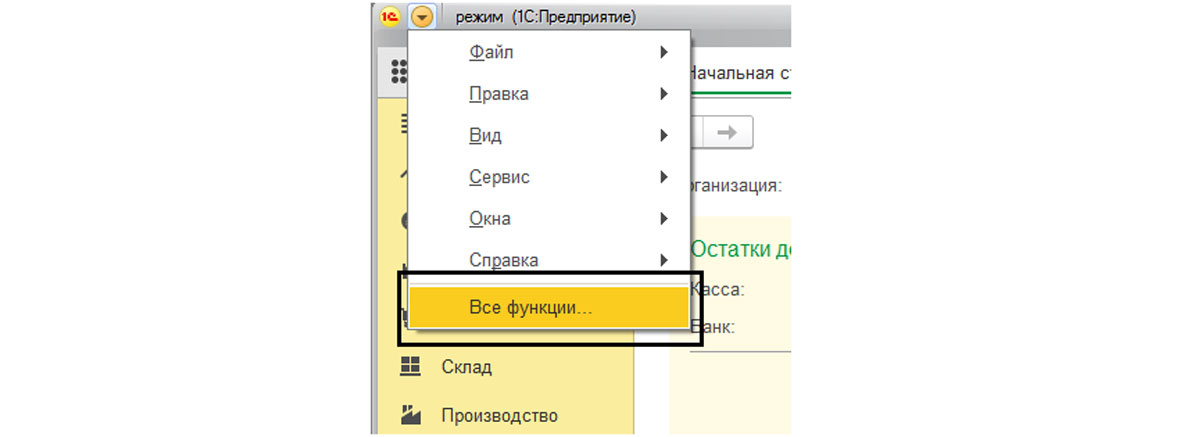

Все сведения в программе размещены в регистрах и учет НДС в приложении построен на регистрах накопления. Перечень регистров по НДС можно рассмотреть, применяя панель опций, открыв меню «Все функции» и вкладку «Регистры накопления». Если вкладку «Все функции» не видно, включить ее получится в строке меню «Сервис» — «Параметры», нажав галочку «Все функции».

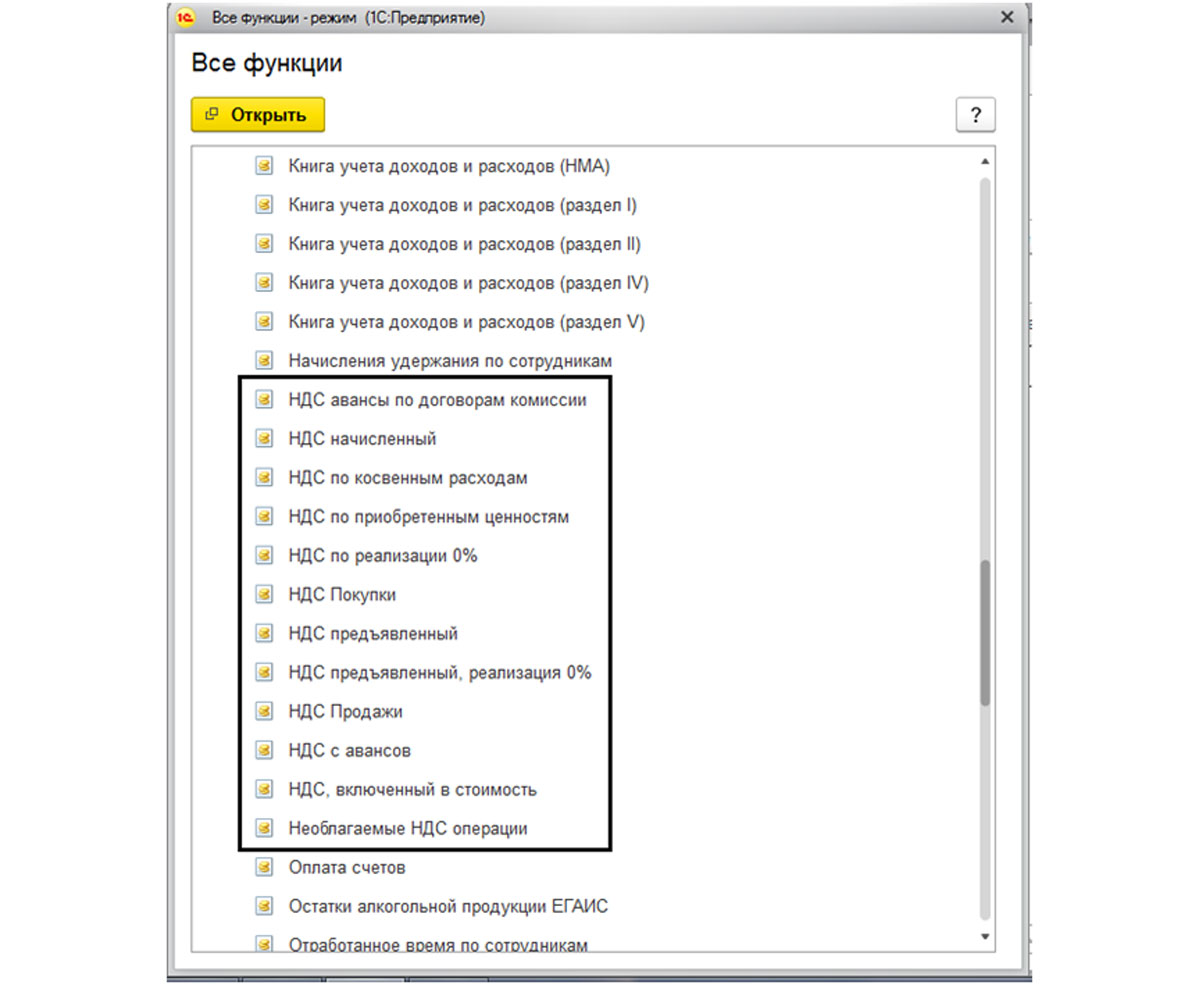

Каждый регистр обладает своим предназначением:

- «НДС предъявленный» необходим для хранения сведений о суммах НДС, предоставленных контрагентами купленных ценностей;

- «НДС покупки» нужен для хранения данных о записях книги покупок, по его информации оформляется отчет «Книга покупок»;

- «НДС продажи» требуется для хранения сведений о записях книги продаж и по его

- информации создается отчет «Книга продаж» и так далее.

Как можно увидеть из наименований, каждый регистр отвечает за определенную вкладку.

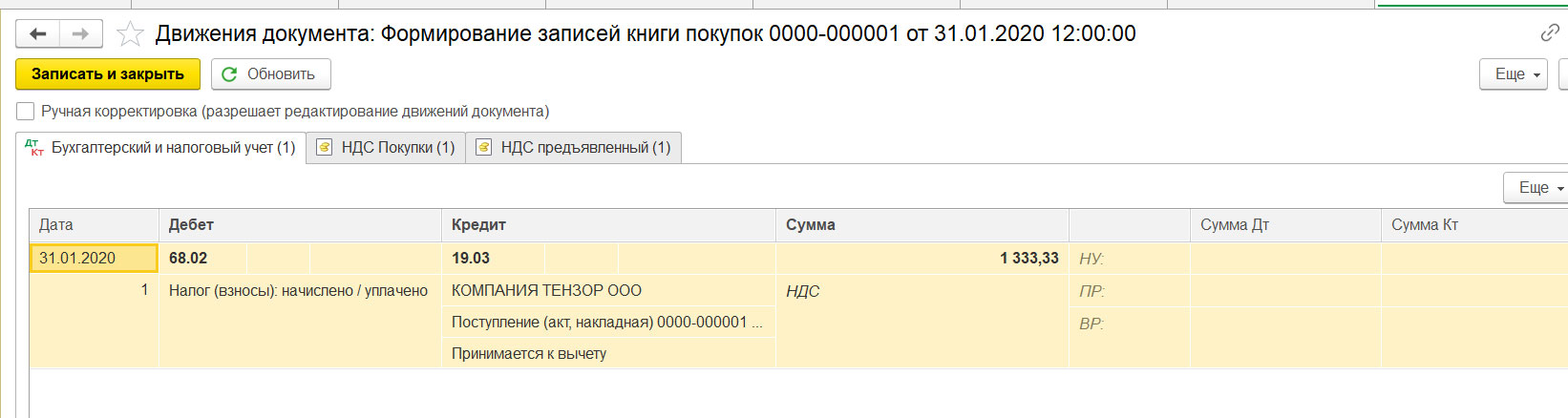

Затем, открыв оформленный «Счет-фактуру», можно увидеть, какие проводки и записи в регистры были осуществлены данным документом — клавиша «Дт/Кт».

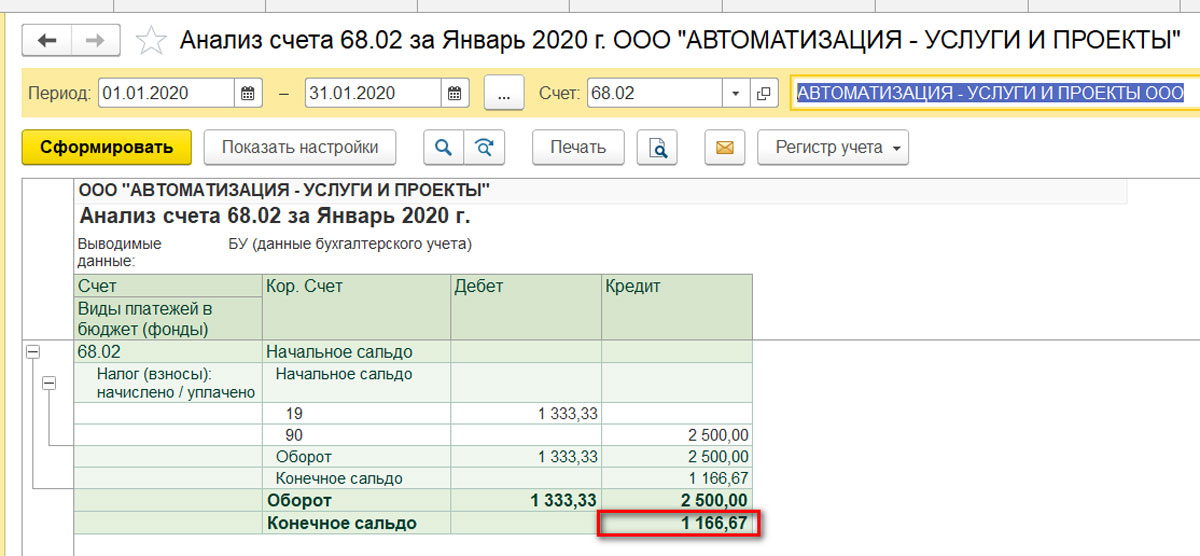

Мы принимаем входящий НДС с кредита 19.03 счета в дебет счета 68.02. Данной операцией мы уменьшим НДС к уплате.

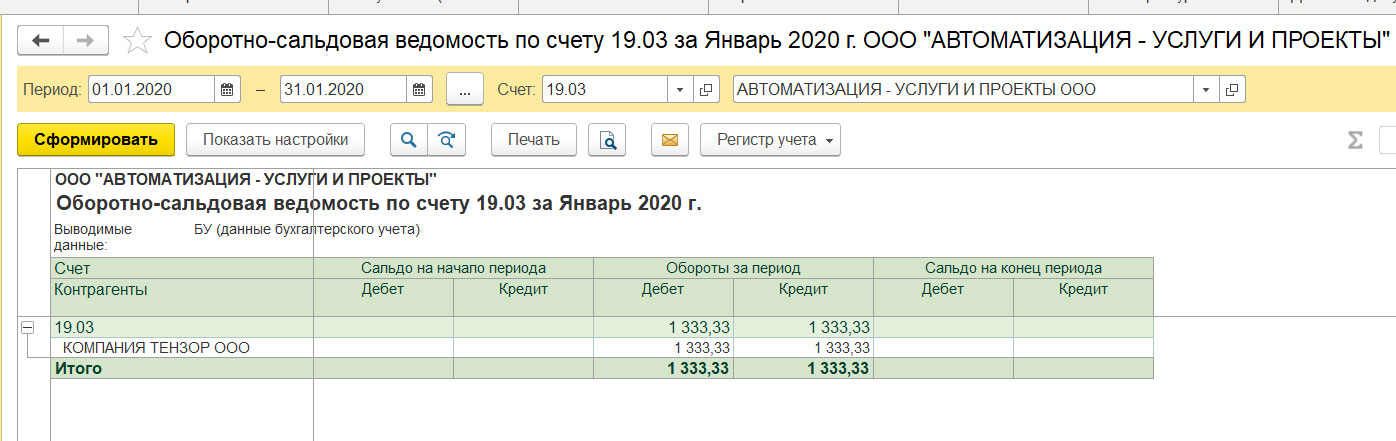

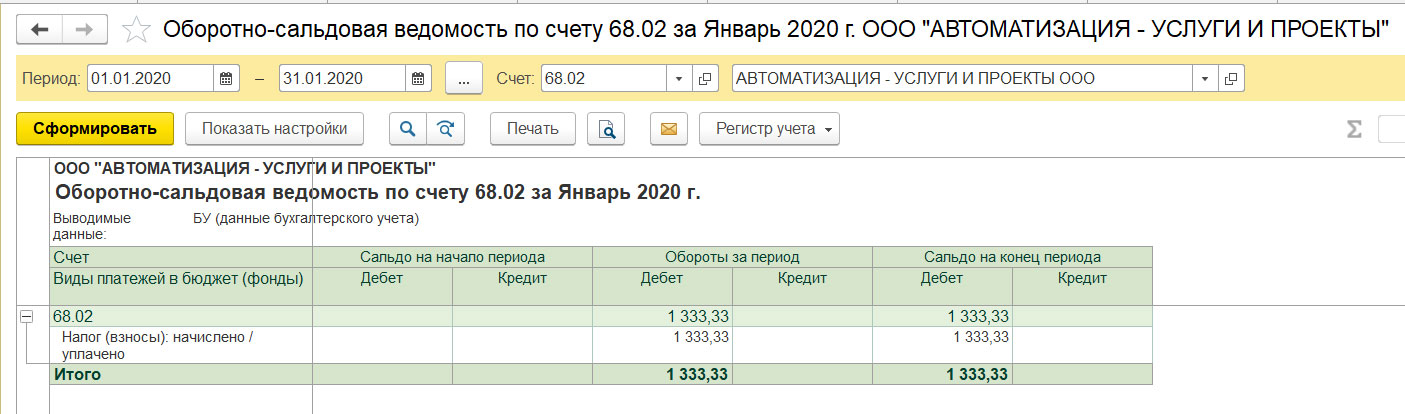

После осуществления «Формирования записей книги покупок» сальдо по счету 19.03 составляет 0, а по 68.02 – дебетовый остаток равен 1333,33 руб., то есть бюджет нам должен на сегодняшний момент. Это указано в отчете «Оборотно-сальдовая ведомость по счету» – 19.03 и 68.02, в строке меню «Отчеты» из категории отчетов «Стандартные».

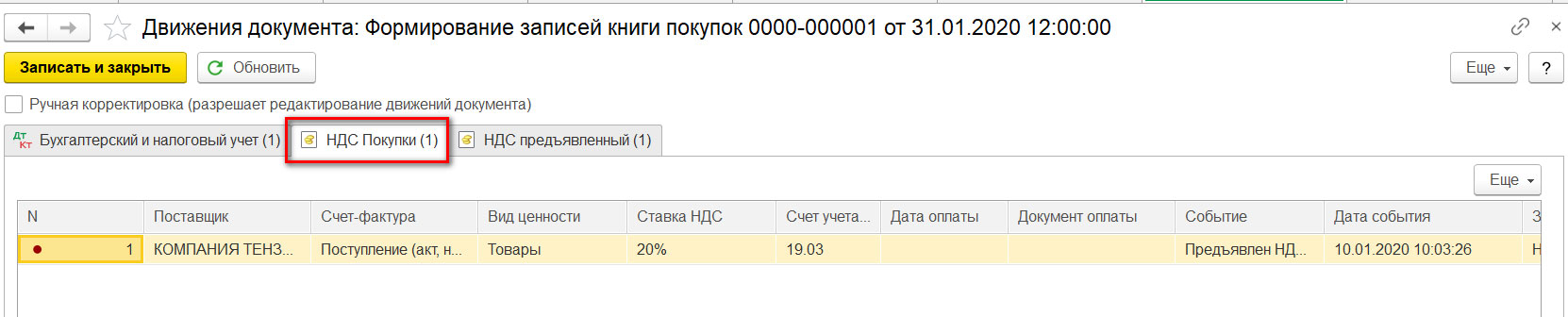

Этим же самым документом осуществляется запись в списки накопления «НДС предъявленный» (строчка «Расход» и запись в список «НДС покупки»).

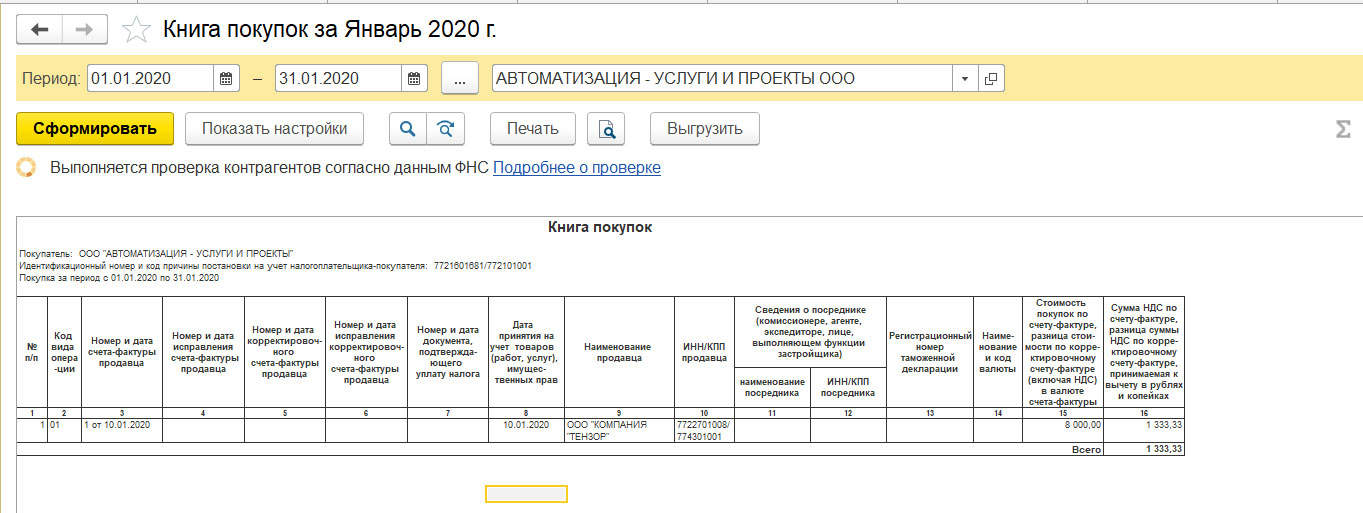

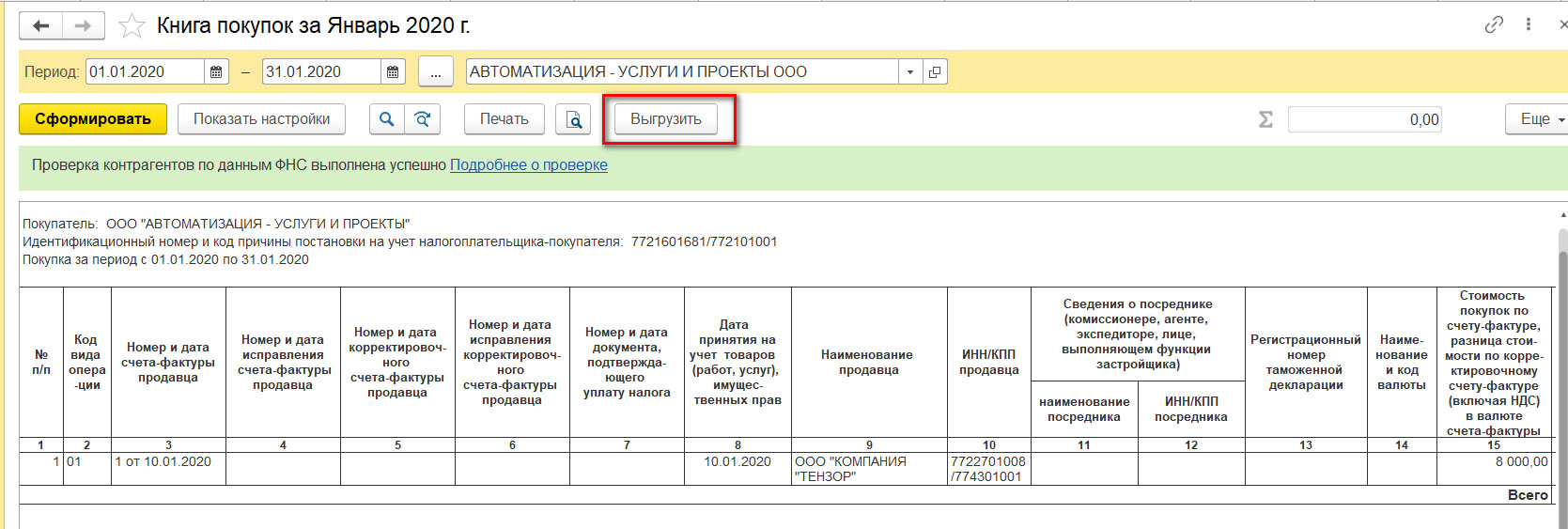

Запись в список «НДС предъявленный» по строчке «Расход» подобна внесению в кредит счета 19 «НДС по приобретенным ценностям». А значит, мы приняли к вычету входящий НДС. При помощи записи в регистр «НДС покупки» наша покупка окажется в «Книге покупок». Оформим ее в строке меню «Отчеты», раздел «НДС» — «Книга покупок».

Кликнем «Сформировать», указав период, и осуществляем проверку сведений.

Исходящий НДС. Отображение реализации. Книга продаж

Для последующего рассмотрения вопроса укажем реализацию купленной продукции и выделим НДС — строка меню «Продажи», а в журнале документации «Реализация» сделаем другой документ.

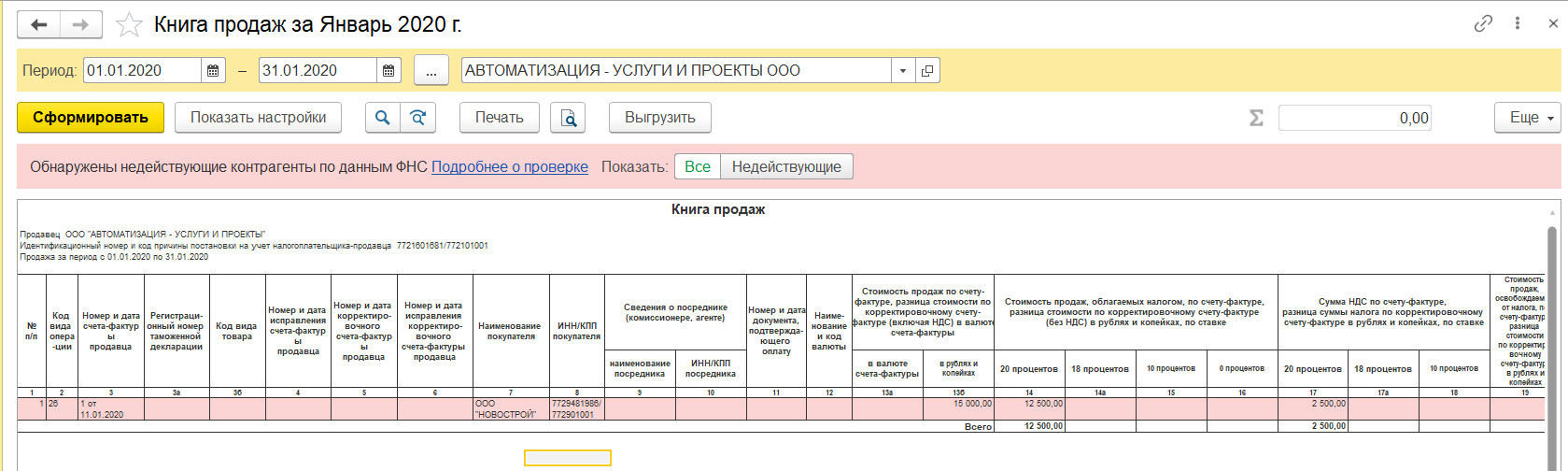

Заполнив шапку документа, выберем в табличной части реализуемую продукцию «Стол письменный». Для примера введем количество, которое мы купили — 5 штук, однако стоимость реализации у нас составляет 3000 рублей, на общую сумму 15000 рублей. В таблице вынесен НДС — 2500 рублей.

Рассмотрим, каким образом он отобразился на счетах бухгалтерского учета при проведении документа — клавиша «Дт/Кт».

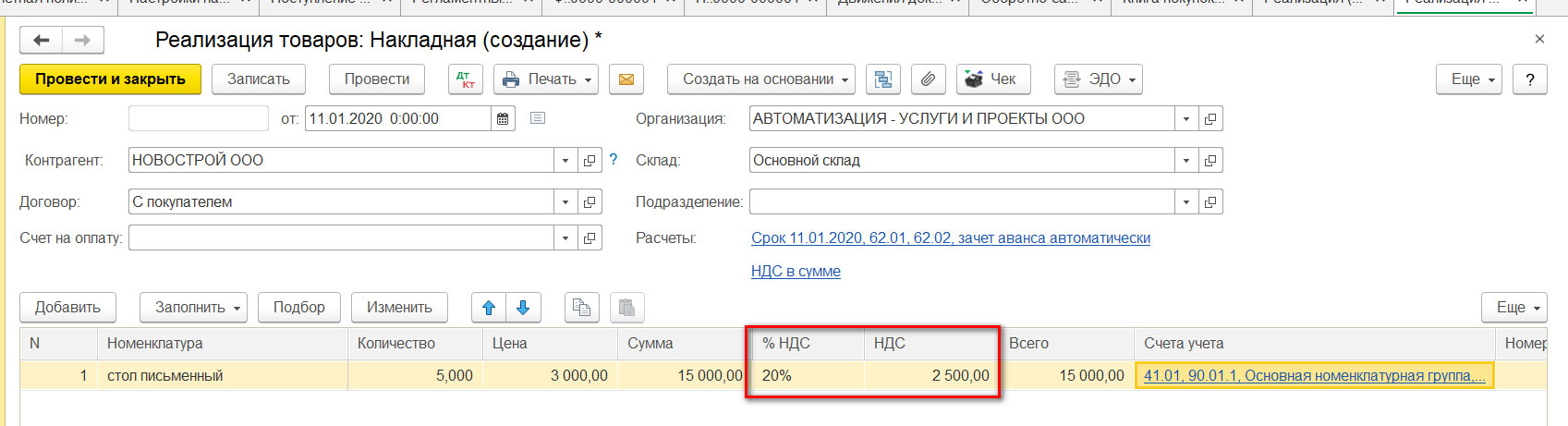

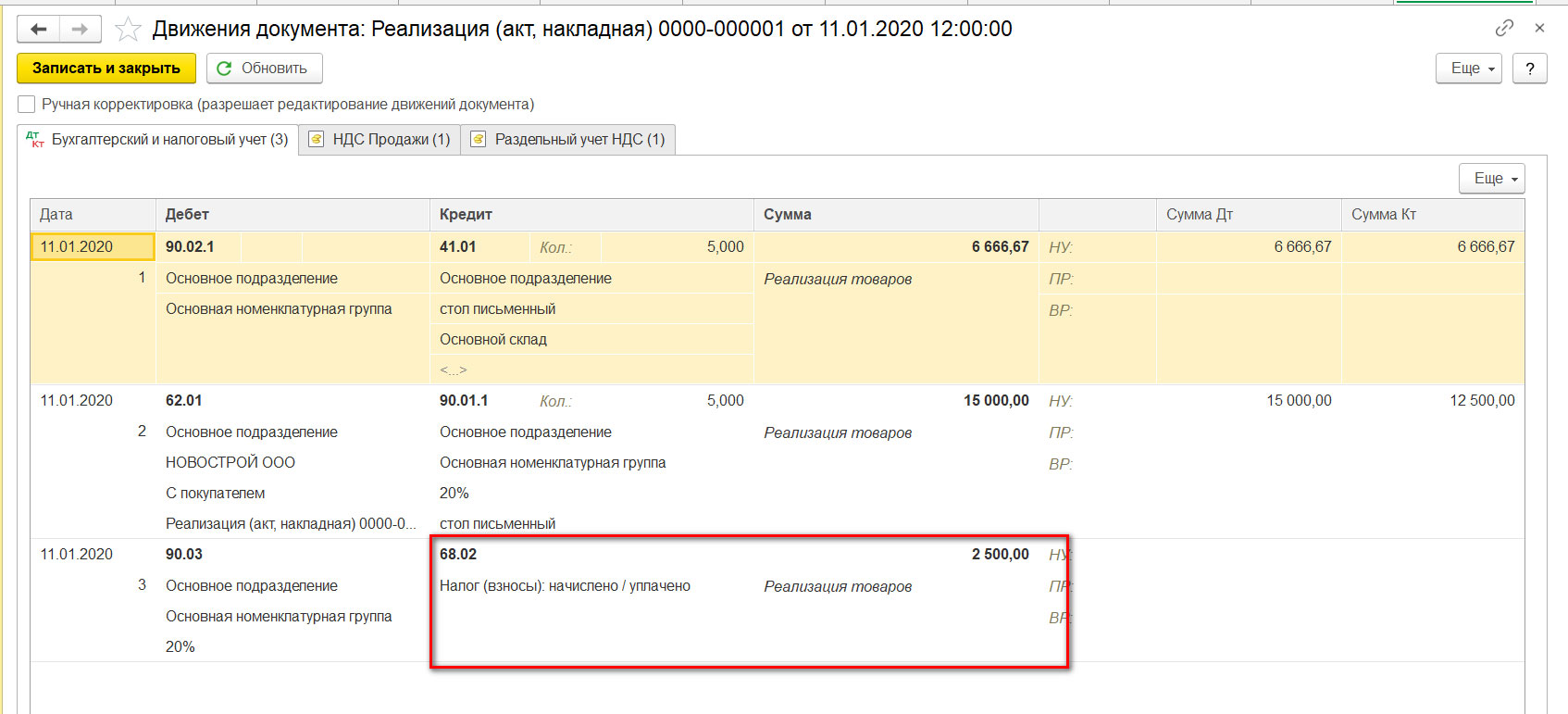

При проведении были оформлены проводки, отображающие:

- Списание себестоимости наших столов 6666,67 рублей в кредит 41.01 «Товары на складах» и тут же отображение по дебету 90.02 «Себестоимость продаж»;

- Выручку от продажи – 15 000 рублей в кредит 90.01 «Выручка» и тут же отображен долг покупателя по дебету 62.01 «Расчеты с покупателями и заказчиками»;

- Долг по уплате НДС, равный 2500 рублям перед бюджетом по кредиту 68.02 «НДС», в корреспонденции с дебетом 90.03 «НДС».

Во втором разделе «Движений документа» можно увидеть запись в регистре «НДС Продажи», обеспечивающий попадание продажи в «Книгу продаж».

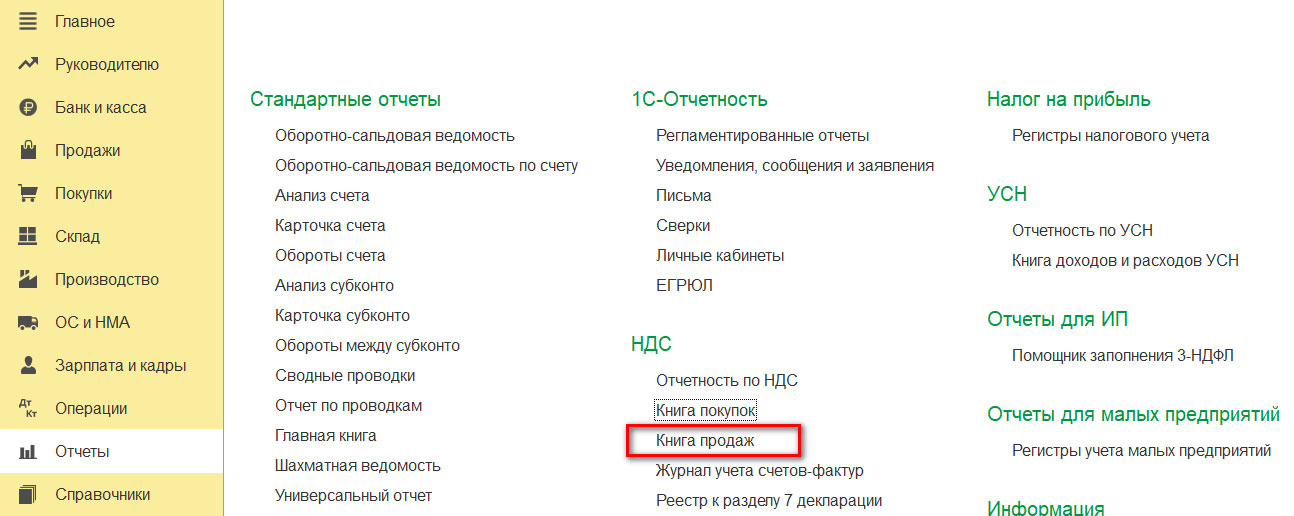

Оформим «Книгу продаж» через строку меню «Отчеты» — «НДС».

Кликнув «Сформировать», получаем отчет.

Анализ учета НДС

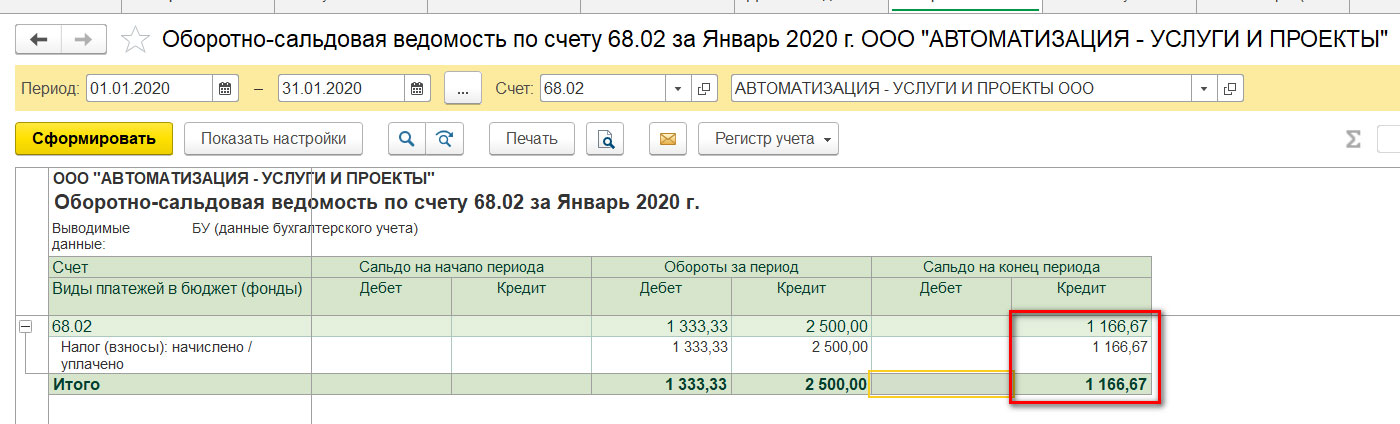

Оформим ОСВ по счету 68.02 «НДС» и рассмотрим изменение ситуации.

- Оборот по дебету счета – 1333,33 (входящий налог поступления);

- Оборот по кредиту счета 2500 (исходящий из реализации);

- Сальдо по кредиту счета – 1166,67 (сумма для перечисления в бюджет за первый квартал настоящего года).

Для более подробного рассмотрения корреспондирующих счетов можно сделать отчет «Анализ счета», расположенный в строке меню «Отчеты» — «Стандартные отчеты».

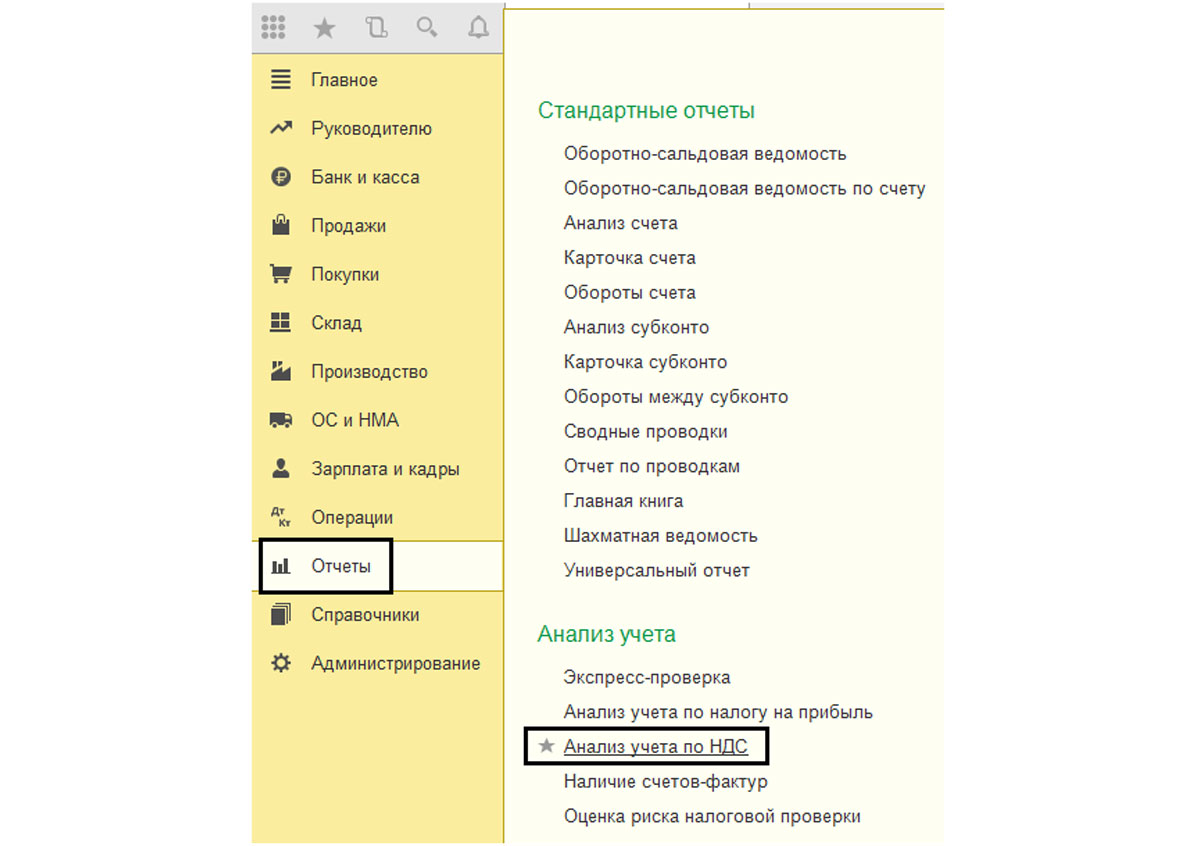

В меню «Отчеты» — «Анализ учета» можно увидеть «Анализ учета по НДС». Сделав отчет, можно наглядно рассмотреть картину нашей работы по НДС. Каждая ячейка расшифровывается при помощи двойного клика мышки.

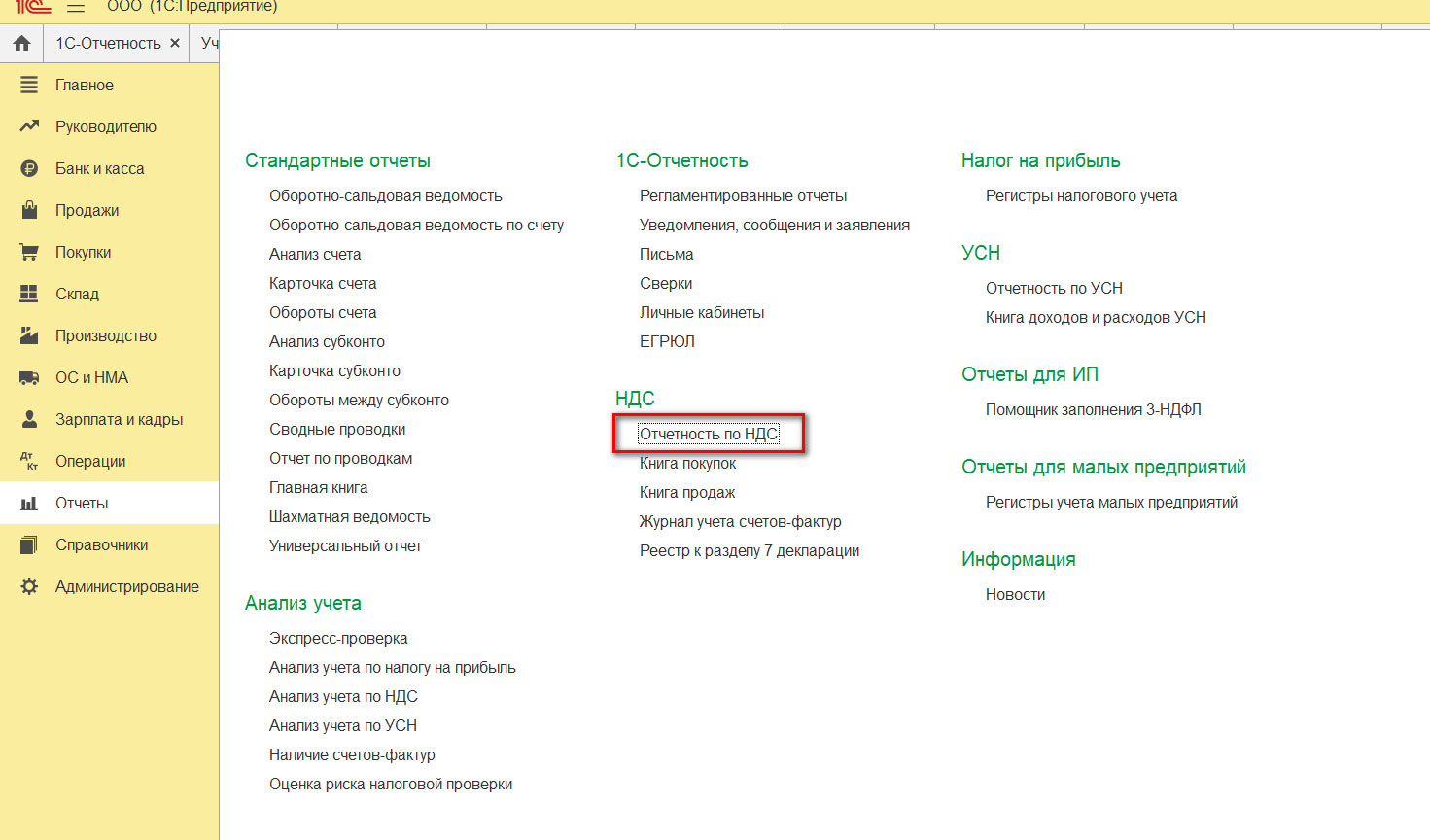

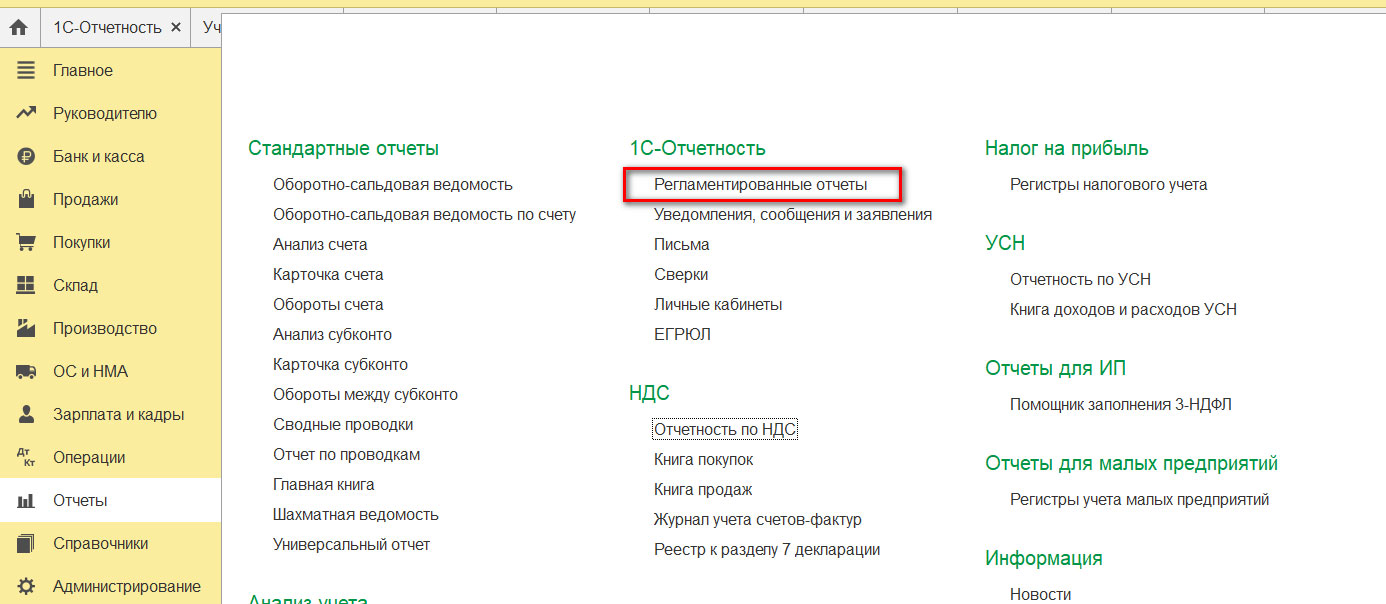

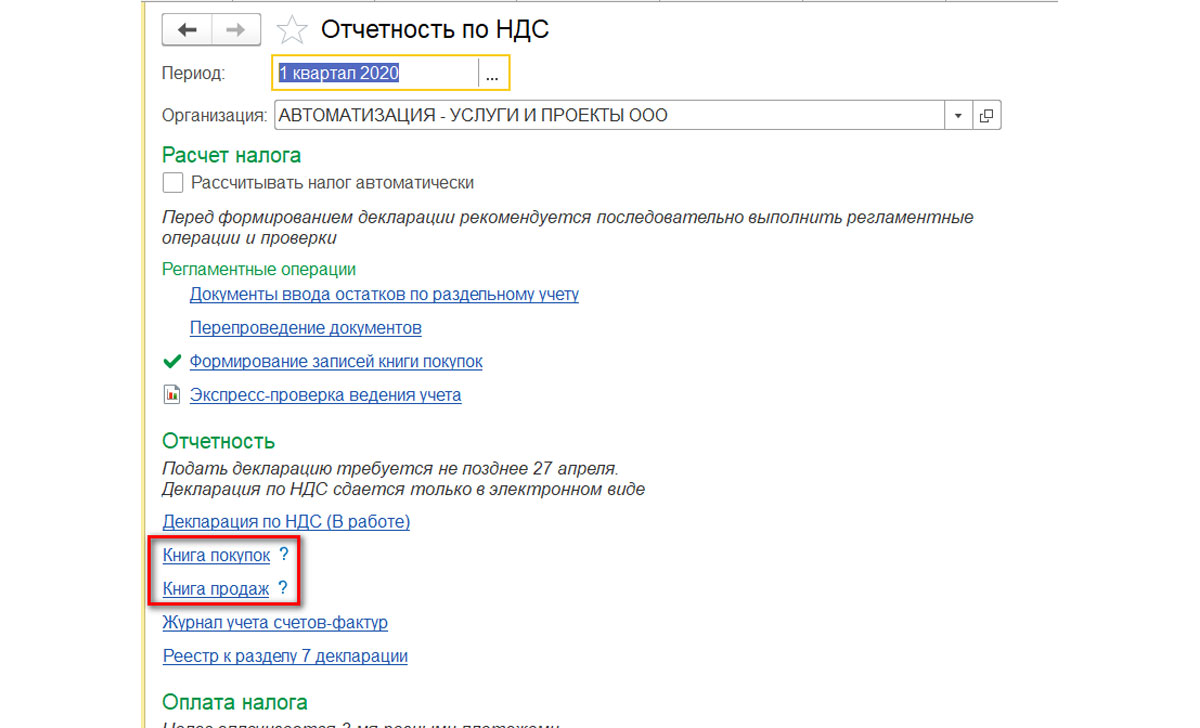

Отчетность по НДС в 1С

В меню «Все функции» находится «Помощник по учету НДС».

Благодаря помощнику по учету НДС осуществляются регламентные действия по учету НДС, регулируется правильность и последовательность производства данных операций. Тут же получится оформить отчеты по НДС — книгу покупок и книгу продаж, декларацию по НДС.

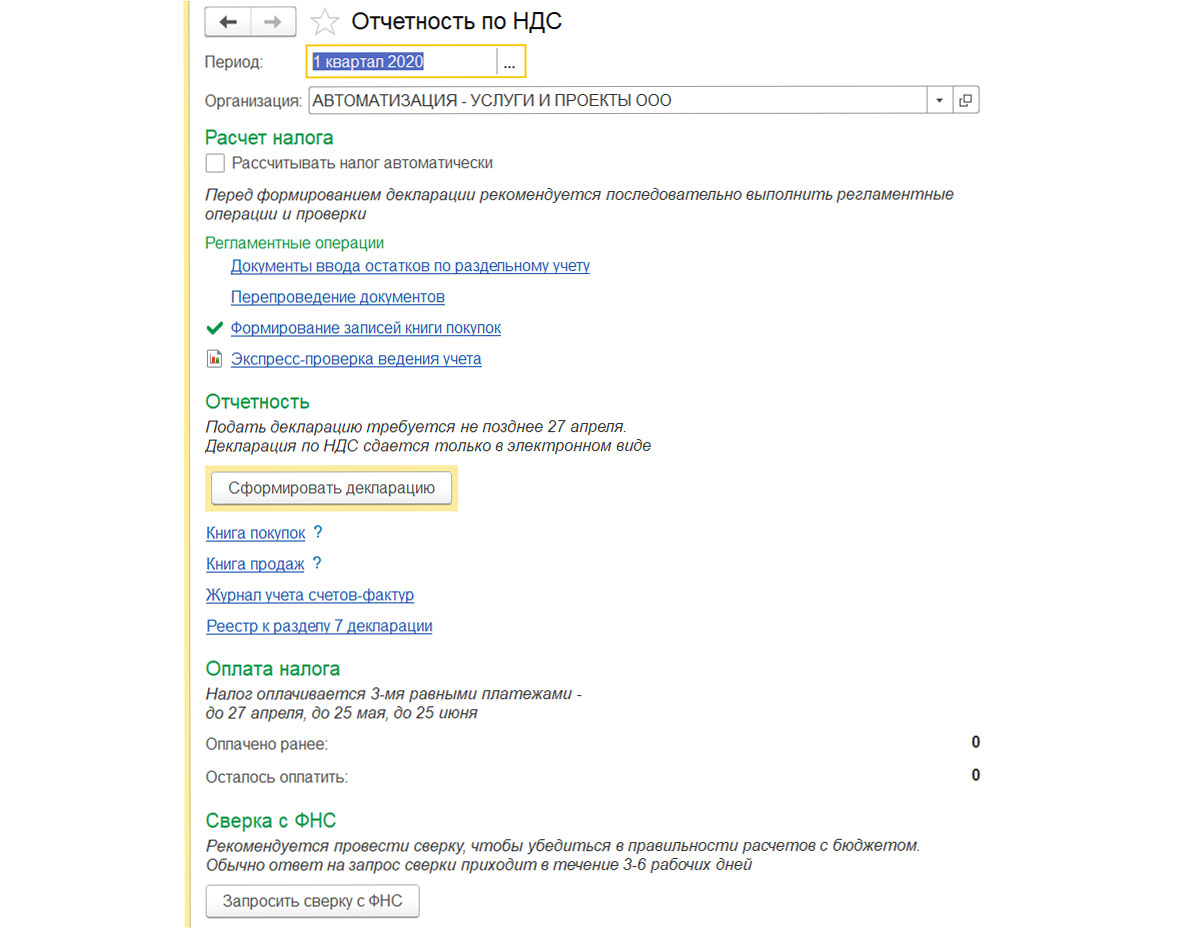

Декларацию по НДС требуется подавать каждый квартал не позже 25 числа месяца, последующего за отчетным кварталом. С 2015 года декларация по НДС — единственный документ, который требуется подавать лишь в цифровом варианте. Подача декларации в стандартной форме приравнивается к не подаче декларации.

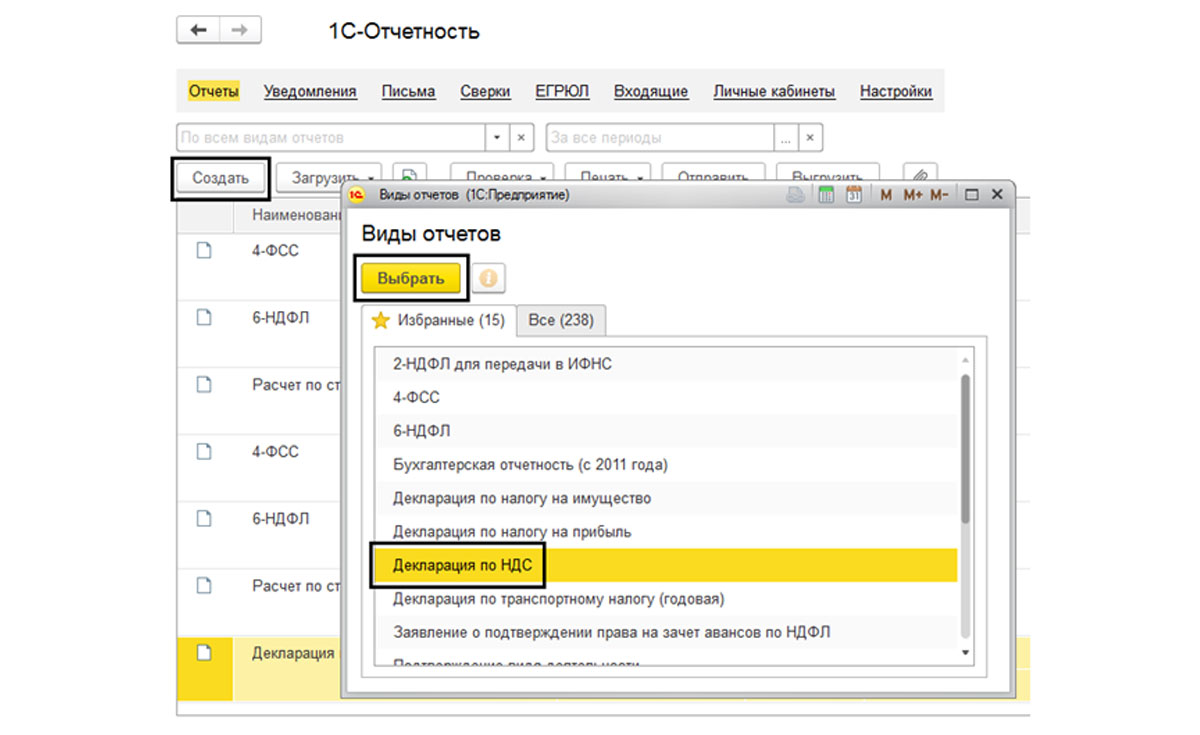

В приложении налоговую декларацию по НДС получится посмотреть во вкладке «Регламентированные отчеты», строке меню «Отчеты».

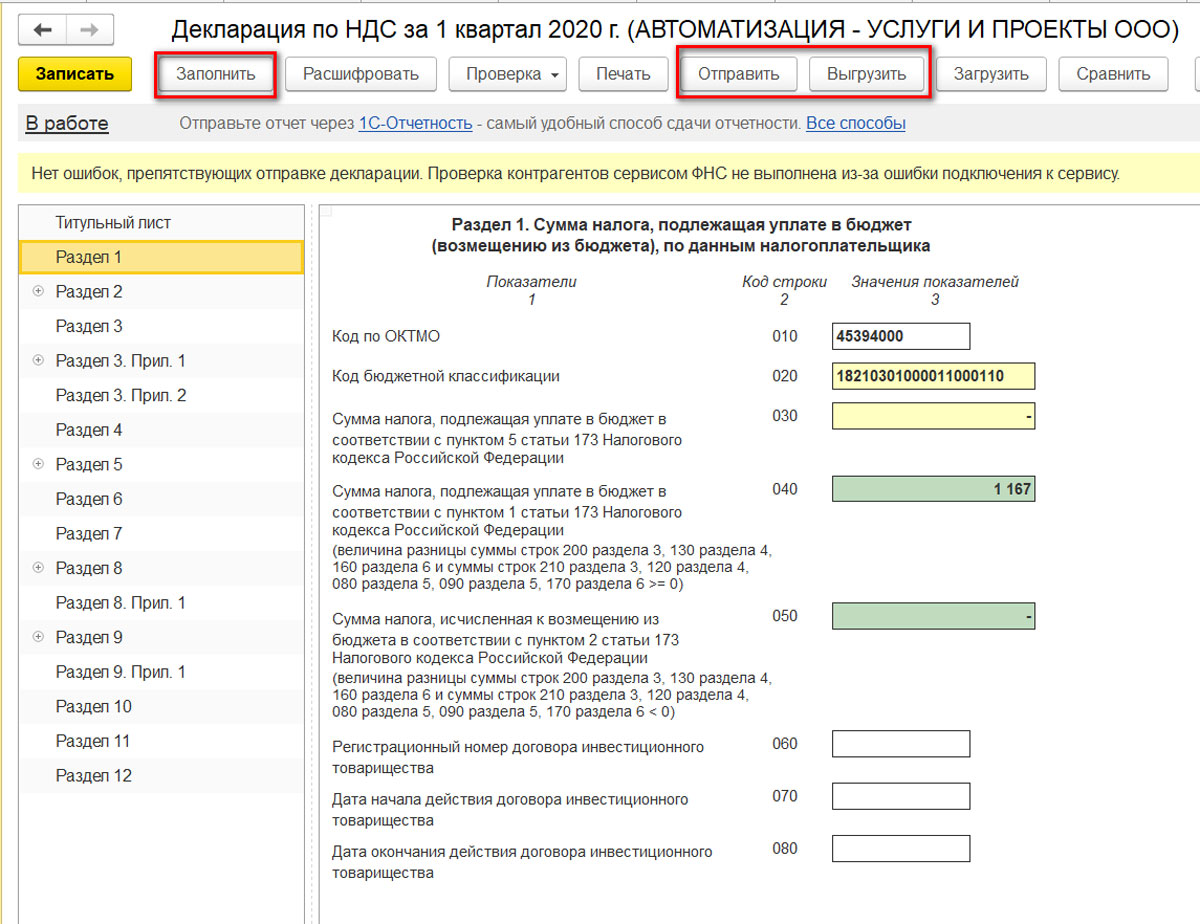

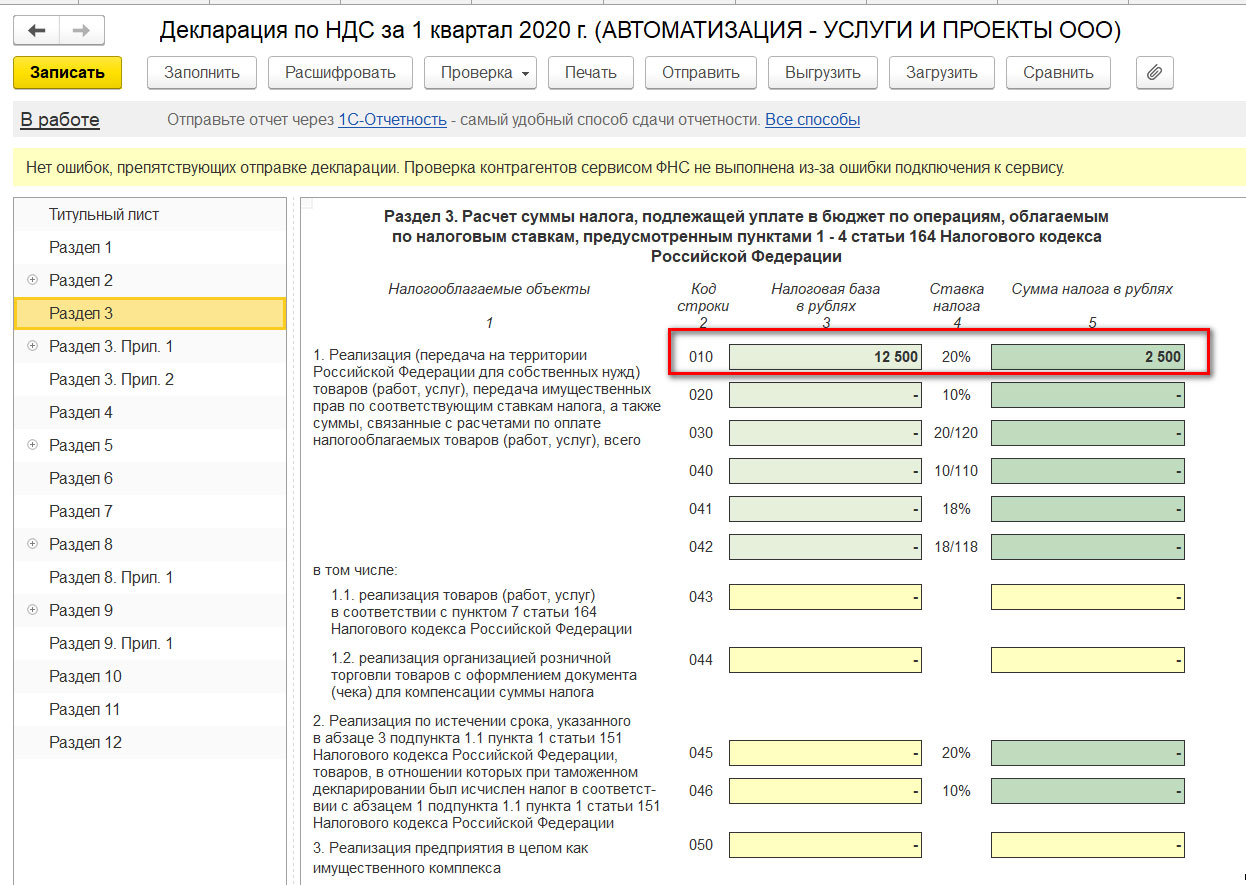

Благодаря клавише «Создать» выбираем из перечня форм «Декларация по НДС». В открывшееся диалоговое окно вписываем отчетный период и кликаем «Создать». В появившейся форме отчета кликаем «Заполнить» и проверяем сведения. Как можно отметить, в отчете отобразилась сумма к уплате, и во вкладке 2 мы заметим суммы входящего и исходящего НДС. Тщательно проверив всю информацию, отправляем декларацию — клавиша «Отправить» или выгружаем документ в папку на компьютере, с дальнейшей ее отправкой, благодаря иным приложениям — клавиша «Выгрузить».

Следует обратить внимание на то, что в отчетом периоде не осуществлялось никаких операций, облагаемых либо не облагаемых НДС, предоставляется нулевая декларация по НДС.

Приложение предусматривает опцию оформления отчетов по НДС в цифровом варианте (книга покупок, книга продаж и подобные). Данная вкладка доступна в строке меню «Отчеты» — «Отчетность НДС».

Внеся сведения в выбранный отчет, получится выгрузить его для отправки в то место, которое требуется — клавиша «Сформировать» и клавиша «Выгрузить».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как можно увидеть в программе 1С 8.3, какова сумма НДС к уплате и к вычету?

Добрый день!

Пожалуйста, подскажите как посмотреть какая сумма НДС на данный момент в нашей фирме к уплате и какая к вычету.

При поступлении или расходе с расчетного счета вижу только одну проводку

51 — 62.02

Разве не должно идти еще проводка НДС?

Оплачиваем и покупаем с НДС.

1С:Предприятие 8.3 (8.3.6.2530)

Бухгалтерия предприятия, редакция 3.0 (3.0.43.174)

У меня такой же вопрос

г. Москва 25 536 баллов

Добрый день.

Сформируйте анализ счета 68.02.

Обороты по кредиту счета (корреспонденция со счетами 90.03, 76.АВ) — это начисление НДС к уплате в бюджет (книга продаж).

Обороты по дебету счета (корреспонденция со счетами 19, 76.ВА) — это вычеты НДС (книга покупок).

При условии, что все необходимые записи в книге продаж и в книге покупок сформированы.

Заполнить, проверить и подать уведомление о сумме налога

16+. Реклама. АО «ПФ «СКБ Контур». ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Lurye Автор вопроса

Цитата (Татьяна Матвеева): Добрый день.

Сформируйте анализ счета 68.02.

Обороты по кредиту счета (корреспонденция со счетами 90.03, 76.АВ) — это начисление НДС к уплате в бюджет (книга продаж).

Обороты по дебету счета (корреспонденция со счетами 19, 76.ВА) — это вычеты НДС (книга покупок).

При условии, что все необходимые записи в книге продаж и в книге покупок сформированы.

Буду благодарна, если напишите пошагово. На данный момент у меня лишь проведены приходы и расходы.только начала работать, надеюсь на понимание.

Спасибо!

Lurye Автор вопроса

Цитата (Татьяна Матвеева): Обороты по кредиту счета (корреспонденция со счетами 90.03, 76.АВ)

Анализ счета сформировала, цифры посмотрела. Спасибо!

То есть после выгрузки из клиент банка и проведения операций приход и расход, сумма ндс автоматом падает «куда надо»?

Подробнее интересует по книгам покупок и продаж. вообще как часто делают и как посмотреть предыдущие?

у меня база с уже заполненными данными

г. Москва 25 536 баллов

НДС попадает «куда надо» при реализации, если к ней создана счет-фактура выданная, при поступлении, если к нему создана счет-фактура полученная и в ней стоит галочка «Отразить вычет НДС в книге покупок».

Если Вам Ваши покупатели платили аванс не позднее пяти календарных дней со дня получения аванса надо составить авансовый счет-фактуру (п. 3 ст. 168 НК РФ).

В программе ее делают через платежный документ-поступление на р/сч кнопкой «Создать на основании».

НДС, исчисленный с аванса, полученного от покупателя, продавец может принять к вычету в любой из следующих ситуаций:

1) при возврате аванса покупателю в связи с изменением или расторжением договора. В этом случае НДС принимается к вычету на дату возврата аванса в сумме, равной сумме возвращенного аванса, умноженной на 18/118 или 10/110 (в зависимости от ставки, по которой НДС был исчислен при получении аванса) (п. 5 ст. 171, п. 4 ст. 172 НК РФ, Письмо Минфина от 12.11.2015 N 03-07-11/65164);

2) при отгрузке товаров (работ, услуг), в оплату которых был получен аванс. В этом случае НДС принимается к вычету на дату отгрузки (п. 8 ст. 171, п. 6 ст. 172 НК РФ). Вычет «авансового» НДС можно заявить только в том квартале, в котором выполнены условия для вычета. Переносить этот вычет на более поздние кварталы нельзя (Письма Минфина от 21.07.2015 N 03-07-11/41908, от 09.04.2015 N 03-07-11/20290). Принимая «авансовый» НДС к вычету, выполните следующие действия: — зарегистрируйте в книге покупок свой счет-фактуру, составленный при получении аванса от покупателя. При этом в графе 2 книги покупок укажите код вида операции — «22» (пп. «д» п. 6, п. 22 Правил ведения книги покупок, Письмо Минфина от 16.11.2015 N 03-07-11/65903). В программе это проводится через документ «Формирование записей книги покупок» и «Формирование записей книги продаж», в программе эти документы делаются ежемесячно при закрытии месяца.

В программе все перечисленные документы можно посмотреть в Меню Операции — Регламентные операции НДС, а также в меню Отчеты — НДС.

Это самые типовые операции, которые, как правило, есть у всех. Чтобы пошаговую какую-то инструкцию выработать для себя конкретно, Вам нужно понять, какие операции, попадающие в расчет НДС есть у Вас в организации, и как они отражаются, то есть изучить главу 21 Налогового кодекса и руководство по работе в 1С (на сайте разработчика есть видео уроки и т.д. по конкретным ситуациям).

Заполняйте платежки с актуальными на сегодня КБК и другими обязательными реквизитами

16+. Реклама. АО «ПФ «СКБ Контур». ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Похожие темы

5 ответов 1 181 просмотр

2 ответа 51 просмотр

2 ответа 159 просмотров

2 ответа 65 просмотров

6 ответов 379 просмотров

Другие вопросы по теме Работа в 1С

37 ответов 71 567 просмотров

13 ответов 11 305 просмотров

5 ответов 406 249 просмотров

Похожие темы

3 ответа 80 просмотров

2 ответа 144 просмотра

6 ответов 103 просмотра

- Подписки

- О проекте

- Редакционная политика

- Использование контента

- Исследование

- Обратная связь

Используем cookies для корректной работы сайта, персонализации пользователей и других целей, предусмотренных Политикой. Политика обработки персональных данных

- Бухучет

- Трудовые отношения

- Взносы и пособия

- НДС

- НДФЛ

- Налог на прибыль

- Расчеты с работниками

- Проверки и санкции

- Архив материалов