Как правильно списать НДС, не подтвержденный счетом-фактурой поставщика

Как в «1С:Бухгалтерии 8» (ред. 3.0) правильно отразить поступление ТМЦ по товарному чеку, в котором выделен НДС, но счета фактуры нет, так как сотрудник-подотчетное лицо приобрел товары в розницу за наличный расчет (как физлицо). Как списать НДС, чтобы он попадал не на 68 счет, а на счет 91 и не принимался для целей налогообложения прибыли? Применяем ПБУ 18/02.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.41.39.

Статью-рекомендацию, в которой подробно разъясняется, можно ли принять НДС к вычету, если товары приобретены сотрудником за наличный расчет, см. в справочнике «Налог на добавленную стоимость» в разделе «Налоги и взносы» в ИС 1С:ИТС.

Порядок списания в «1С:Бухгалтерии 8» (ред. 3.0) НДС, не подтвержденного счетом-фактурой поставщика, зависит от того, каким способом регистрируется поступление ТМЦ в программе.

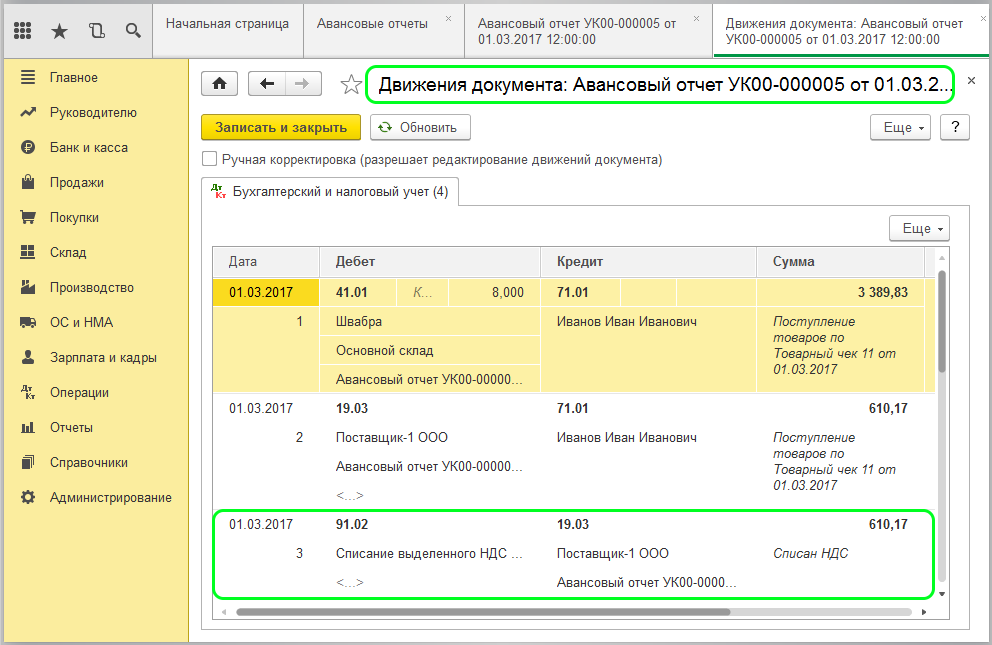

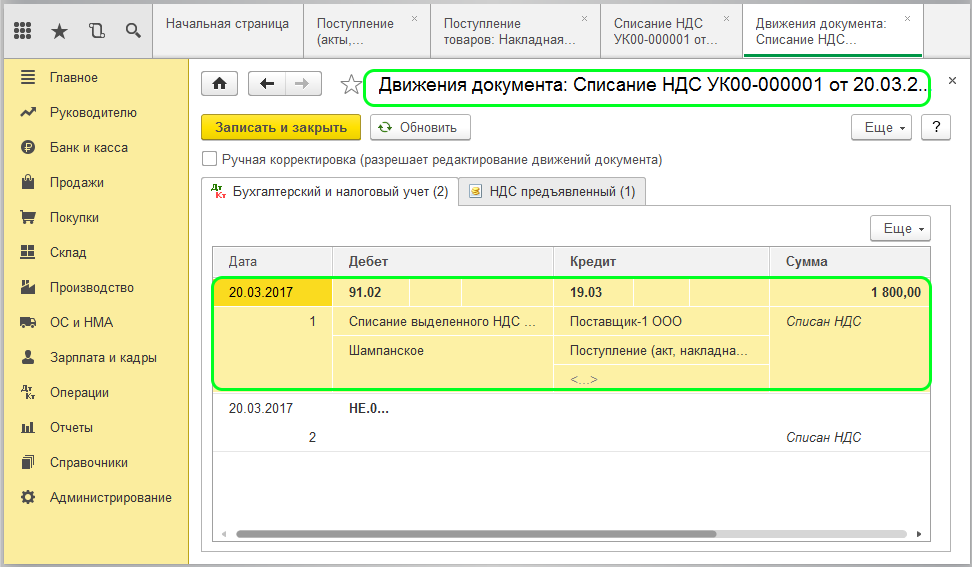

Если поступление ТМЦ регистрируется с помощью документа Авансовый отчет, то на закладке Товары при заполнении табличной части выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то флаг СФ должен быть отключен. При проведении документа Авансовый отчет сумма НДС будет автоматически списана в дебет счета 91.02 по статье Списание выделенного НДС на прочие расходы (эта статья является предопределенным элементом справочника Прочие доходы и расходы). В форме элемента Списание выделенного НДС на прочие расходы отключен флаг Принимается к налоговому учету, поэтому по дебету счета 91.02 отражается постоянная разница в сумме НДС.

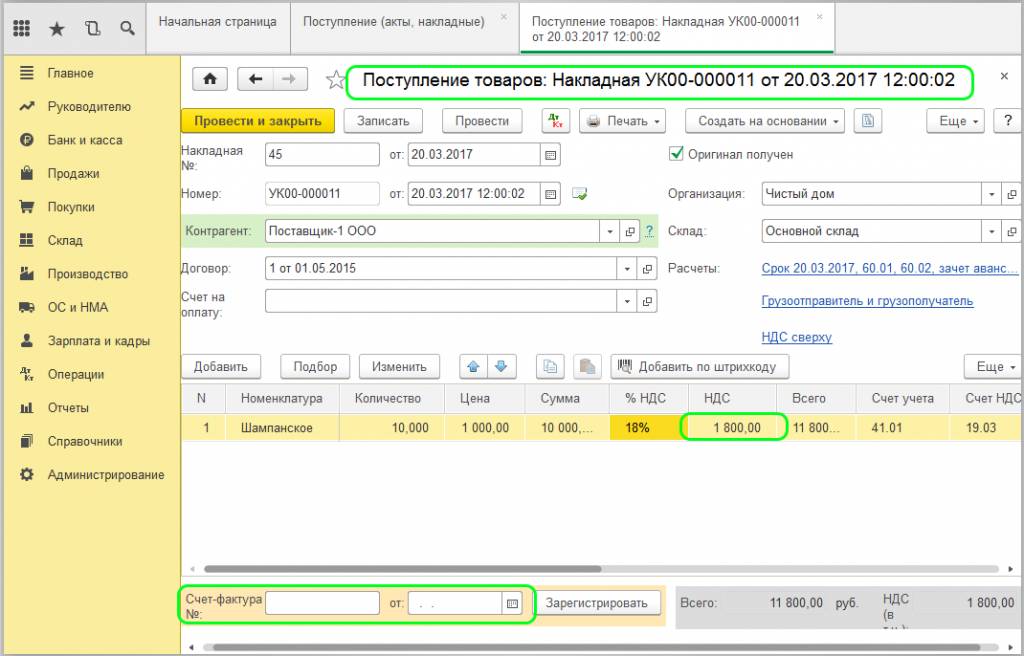

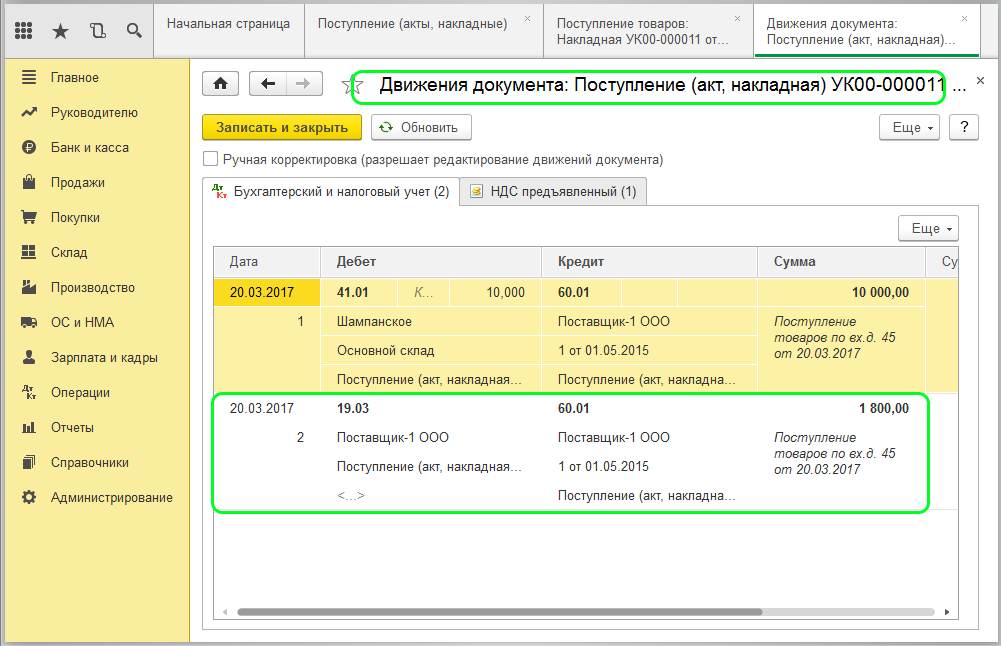

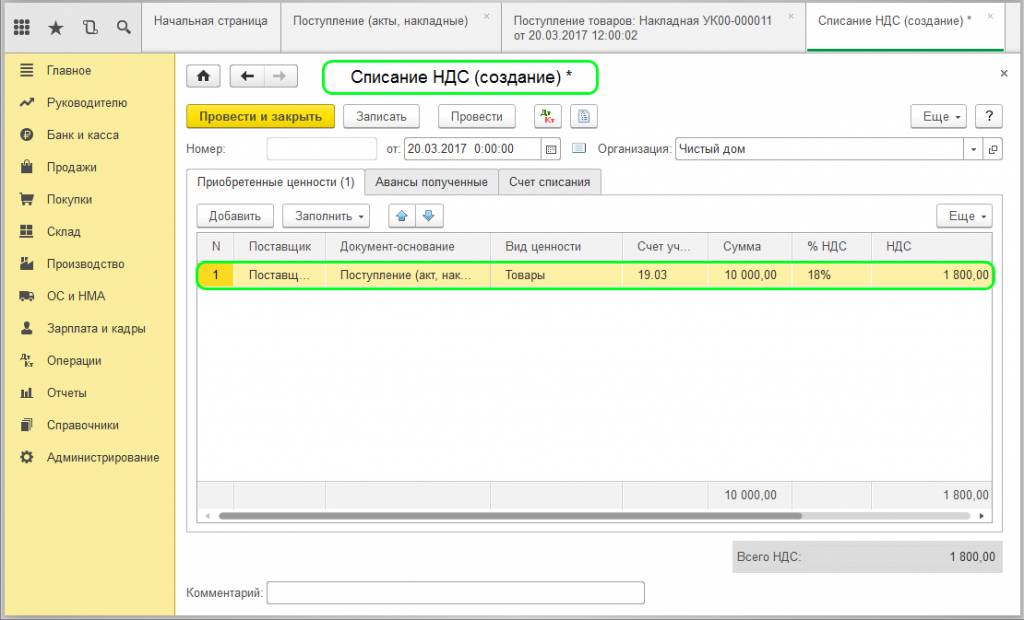

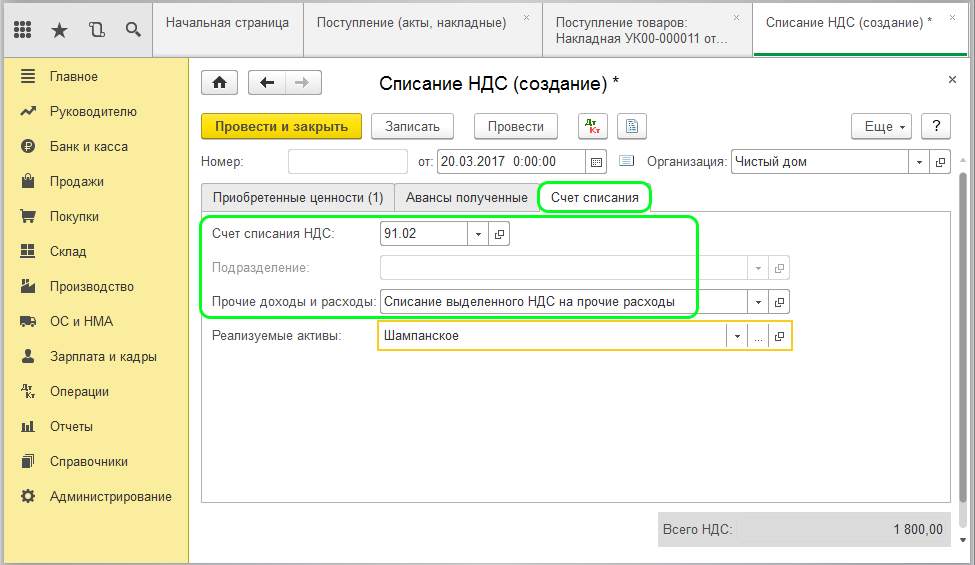

Если поступившие ТМЦ приходуются с помощью документа Поступление (акт, накладная), то при заполнении таблицы товаров выделенная сумма НДС должна быть указана в поле НДС. Поскольку счет-фактура от поставщика не получен, то реквизиты Счет-фактура № и от не заполняются. При проведении документа Поступление (акт, накладная) выделенная сумма НДС остается на счете 19.03, и эту сумму надо списать отдельной операцией Списание НДС (раздел Операции – Регламентные операции НДС). Документ Списание НДС можно заполнить автоматически по документу (документам) поступления, нажав на кнопку Заполнить. Счет и аналитика списания НДС также заполнятся автоматически – 91.02 Списание выделенного НДС на прочие расходы.

Как списать НДС, не принятый к вычету

Принять НДС к вычету возможно при соблюдении ряда условий, прописанных в Налоговом кодексе. Но, как показывает практика, налоговики запросто находят повод для того, чтобы в вычете отказать. И тогда у компании возникает необходимость в списании НДС – суммы не принятого к вычету налога.

В каких случаях компании отказывают в вычетах, что делать в случае отказа и как в принципе не попадать в подобные ситуации – читайте в нашем материале.

Последствия отказа в вычете НДС

- недочетов в полученном от поставщика счете-фактуре;

- так называемого налогового разрыва – когда поставщик не отразил реализацию или аванс в своей книге продаж.

Чтобы оценить последствия отказа в вычете, достаточно вдумчиво посмотреть на расшифровку аббревиатуры НДС – это налог на так называемую добавленную стоимость. То есть неподтвержденный НДС априори не может быть отнесен на:

- расходы, уменьшающие налогооблагаемую прибыль (п. 1 ст. 170 НК РФ);

- стоимость товаров, работ или услуг (п. 2 ст. 170 НК РФ).

Таким образом, неучтенный НДС нельзя отразить в составе расходов, уменьшающих прибыль. Соответственно, в бухгалтерском учете списание НДС необходимо отразить в составе прочих расходов, уменьшающих прибыль (для проводок используется счет 91). По мнению инспекторов:

- в налоговом учете такой НДС отражать нельзя;

- налогооблагаемую прибыль НДС, не принятый к вычету, уменьшать не должен.

Для обоснования такого невыгодного для налогоплательщиков вывода инспекторы используют ссылку на пункт 19 статьи 270 НК РФ.

Однако на основании подпункта 1 пункта 1 статьи 264 НК РФ позицию налоговиков можно оспорить. При этом компании нужно доказать факт оплаты НДС. Например, можно предъявить платежное поручение. Кроме того, нужно будет подготовить контраргументы на доводы проверяющих.

Если компания – не микропредприятие

Поскольку не принятый к вычету НДС нельзя учесть при налогообложении прибыли, у компании будут возникать постоянные налоговые обязательства. На практике это означает, что большинству компаний из-за НДС, не принимаемого к вычету, грозит перспектива постоянных объяснений ИФНС разницы в размере прибыли компании.

Напомним, что бухгалтерскую и налоговую прибыль тщательно изучают:

- налоговые органы;

- внешние пользователи бухгалтерской отчетности.

Для того чтобы снизить подобные риски, к результатам, выдаваемым АСК НДС-2, лучше готовиться заранее, а именно:

- держать в порядке первичные документы;

- не пропускать 3-летний срок, когда НДС за прошлые периоды можно заявить к вычету.

Особенно важно отслеживать НДС за прошлые периоды, если компания была вызвана на налоговую комиссию по НДС, где инспекторы заявили, что АСК НДС-2 выявила подозрительные счета-фактуры, выписанные на компанию.

В последнее время такие предупреждения поступают нередко еще до того, как компания отразила в декларации счета-фактуры, вызывающие вопросы. Нередко налоговики убеждают гендиректоров, что в последующие три года спорные счета-фактуры возможно перестанут вызывать вопросы, и их можно будет предъявить к вычету.

Как избежать отказов в вычетах

Основной способ предотвратить возникновение неподтвержденного НДС – проводить сверки с контрагентами перед сдачей отчетности по НДС.

Такая сверка накануне декларационной кампании позволяет выявить:

- расхождения по суммам НДС;

- разрывы (отсутствие операции в декларации контрагента или отсутствие намерения у контрагента сдать саму декларацию).

Сверка с контрагентом по НДС сводит к минимуму риск возникновения претензий и отказа в применении вычетов.

Порядок в «первичке» – еще один обязательный пункт такой предварительной подготовки. И не только потому, что оправдательные документы – первое, что проверяют налоговики на «камералке» по НДС. Без первичных документов в принципе невозможно провести сверку с контрагентами.

Клиенты нашей компании могут воспользоваться преимуществами уникальной запатентованной технологии обработки первичных документов «Процессинг», которую применяет 1C-WiseAdvice. Указанная технология в режиме онлайн позволяет контролировать:

- наличие, полноту и качество первичных документов;

- оперативность и факт обработки первичных документов (упрощенно схема выглядит так – ничего не теряем, не забываем, не упускаем из виду).

Хранение истории движения любого документа – от поступления его к нам в офис до отражения его в учете предоставляет нашим клиентам дополнительный бонус. Такой подход позволяет:

- обеспечить оперативный контроль за состоянием «первички»;

- в максимально сжатые сроки подготовить документы, которые требует ИФНС в рамках камеральной проверки по НДС.

Разумеется, «Процессинг» использует и стандартные функции 1С, в частности позволяет делать замечания к качеству и наличию необходимых документов прямо в учетной программе (мы используем систему 1С). Удобный отчет о недостающих (требующих исправления) документах мы можем отправлять нашим клиентам:

- в любой момент времени;

- с любой периодичностью, заранее согласованной с клиентом.

Отметим, что в стандартной версии сервиса мы делаем это раз в месяц. Однако у некоторых клиентов есть доступ к 1С, и они сами в режиме онлайн могут видеть, что по факту происходит с их документами.

Регулярная обратная связь о состоянии первичных документов позволит Вам решать вопрос со сбором и корректировкой документов не в последний момент перед сдачей декларации по НДС, а в спокойном режиме – в течение отчетного квартала.

Хотите читать советы налоговых экспертов и главных бухгалтеров?

Подпишитесь на обновления блога

ТЕМА: списание НДС

Добрый день!( 1 с 8.3 бухгалтерия)

Подскажите пожалуйста: на счете 19.3 был зависший НДС, к вычету принять его не могли по каким то обстоятельствам ( на данный момент срок более 3-х лет). Списала его на расходы , не принимаемые к налогу на прибыль. Д91.02 К19.03. Вроде все хорошо, но когда делаю экспресс-проверку ведения учета появляется ошибка-

Соответствие остатка НДС по приобретенным ценностям по счету 19 БУ и в подсистеме учета НДС — Рекомендации: Проверить соответствие ручных проводок по кредиту счета 19 документам корректировки записей регистра «НДС предъявленный»

Я что то сделала не так или что то не доделала? Спасибо за помощь.

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7624

Работаете в программе 1С: Бухгалтерия ред. 3.0? Каким документом делаете списание НДС?

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7626

Да, 8.3 бухгалтерия, операция введенная в ручную( списание НДС на прочие расходы)

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7627

Сделала это в первом квартале, не хотелось бы уже влезать в закрытый период

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7631

Списание НДС нужно было отразить в разделе «Операции» — колонка «Закрытие периода» — «Регламентные операции по НДС», далее нажать на кнопку «Создать» и выбрать пункт «Списание НДС». Вкладку «Приобретенные ценности» можно заполнить из документов «Поступление (акт, накладная)», для этого нажать на «Заполнить» — «Заполнить по поступлению», далее выбрать документ, по которому образовался входной НДС, не принятый к вычету. Во вкладке «Счет списания» — «Счет списания НДС»: 91.02, субконто выбираем из справочника «Прочие доходы и расходы» — «Списание выделенного НДС на прочие расходы», данный элемент предопределен программой и в нем отсутствует флажок «Принимается к налоговому учету». После проведения получим проводки ДТ 91.02 – КТ 19.03.

На данный момент у вас идет разница 19го счета (который красиво закрыт документом «Операция введенная вручную») и регистрами НДС (НДС предъявленный, НДС Покупки), которые не закрыты.

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7632

Наталья, спасибо за ответ. Я пыталась так сделать, но так как в 2018 году я начала работать в программе 8.3, был перенос остатков из другой программы, сделать «правильно» у меня не получилось, к большому сожалению. На данный момент мне можно оставить все как есть, или может быть что то доделать чтобы закрылся регистр?

Администратор запретил публиковать записи гостям.

списание НДС 3 года 4 мес. ago #7636

в принципе, вам можно просто откорректировать регистр «НДС предъявленный», т.е. для начала найти запись по этой счет-фактуре в регистре, главное меню «Все функции» — «Регистры накопления» — «НДС предъявленный». После создаете запись в регистре самостоятельно через документ «Операция, введенная вручную» — кнопка «Еще» — «Выбор регистров» — «НДС предъявленный» и формируете точно такую же запись, которую вы нашли ранее, только с видом «Расход» (нужно повторить значения всех полей). После ошибка должна уйти из «Экспресс проверки», или не обращать внимания на неё, зная что ошибка отражена на самом деле в учёте.

Как происходит списание НДС на затраты в 1С 8.3

Если поставщик не выписал организации счет-фактуру по отгруженной партии товара/материалов, то организация не сможет предъявить НДС к вычету, и, следовательно, сумму налога нужно будет отнести на затраты. Как это влияет на себестоимость товара мы не разбираем, рассмотрим только порядок действий по списанию НДС в программе 1С.

НДС списывается двумя способами:

- через авансовый отчет;

- на основании документа поступления.

Выбор определяется тем, как поступил товар или материал.

Через авансовый отчет НДС списывается в автоматическом режиме в том случае, если материалы (или товары) куплены за наличный расчет. Формируем документ «Авансовый отчет» и видим поступление товара с НДС в сумме:

На это поступление поставщик не предъявил счет-фактуру. После проведения авансового отчета, автоматически создается проводка по списанию налога по счету 91.02 (Прочие расходы), при этом тип статьи расходов устанавливается автоматом «Списание выделенного НДС на прочие расходы»:

В этом случае возникнет постоянная разница сумм, расчет которой происходит также автоматически.

Списание НДС на основании поступления можно осуществить через типовой документ «Списание НДС». Находим приходную накладную с отражением НДС и без зарегистрированного счета-фактуры:

Имеется выделенный НДС:

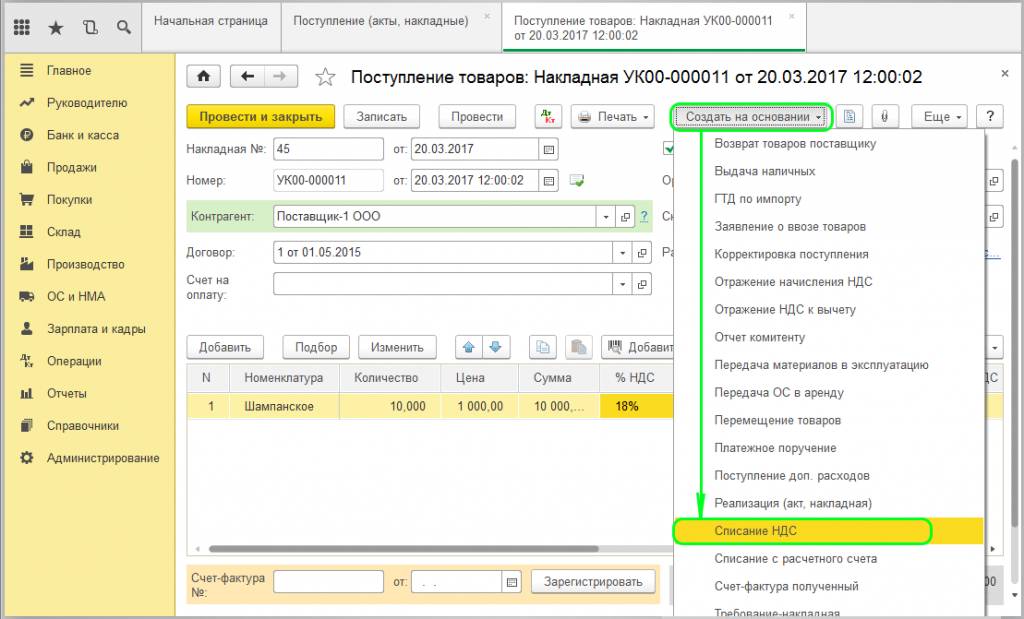

Нельзя принять к вычету налог, не имея счета-фактуры, вследствие чего возникает необходимость списания НДС к расходам. В документе нажимаем клавишу «Создать на основании» и формируем типовой документ «Списание НДС»:

Документ заполняется автоматически :

В отличие от авансового отчета, в этом документе появляется возможность указать счет списания и статьи затрат в поле «Прочие доходы». Нужно указать «Списание выделенного НДС»:

Документ «Списание НДС» сформирует проводки по бухгалтерскому и налоговому регистру:

После проведения всех документов, списание НДС выполнено, дополнительных действий не требуется.