Порядок заполнения и подачи справок 2-НДФЛ за 2020 год — бланк и образец для скачивания

Ежегодно работодатели должны отчитываться о доходах, выплаченных работникам, а также об удержанном подоходном налоге. Сведения подаются в ФНС на основе справки по форме 2-НДФЛ, которая сдается по итогам года до 1 марта за истекший период.

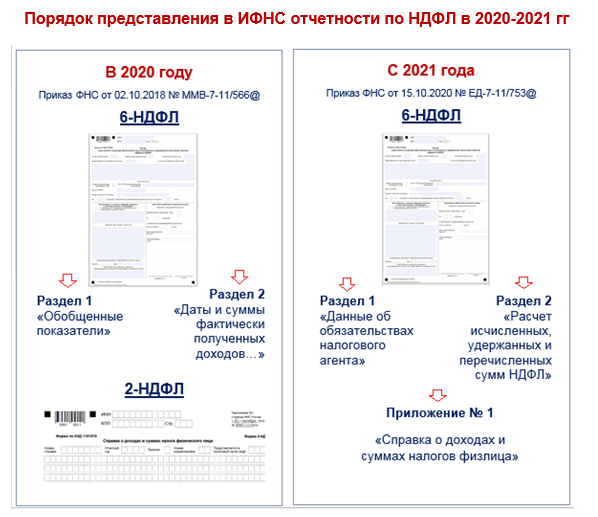

За 2020 года 2-НДФЛ нужно сдать по действующим правилам в виде отдельного бланка до 1 марта 2021 года, за 2021 год справка о доходах и удержанном налоге отдельно подаваться не будет, а будет включена в годовой отчет по форме 6-НДФЛ в виде приложения.

Нужно ли сдавать форму 2-НДФЛ за 2020 год?

За 2020 год все организации и ИП, имеющие наемных работников, должны сдать в ФНС традиционный отчет по форме 2-НДФЛ, утвержденной приказом ФНС от 01.10.2018 №ММВ-7-11/566@.

То есть бланк для подачи в 2021 году за истекший 2020 остается прежним, не меняется.

Отчет содержит две страницы с титульной частью, тремя разделами и приложением:

- титульная часть — общие сведения о справке, отчетном период и организации работодателе;

- 1 раздел — сведения о работнике, которому выплачивался доход;

- 2 раздел — размер дохода, НДФЛ удержанный и не удержанный;

- 3 раздел — размеры вычетов и документы-основания для их применения;

- раздел о подтверждении достоверности представленных данных;

- приложение на отдельном листе с указанием вычетов в разбивке по месяцам.

Кроме того, что справки о доходах по форме 2-НДФЛ позволяют отчитаться работодателю перед налоговой за отчетный год, также они выдаются и работникам, когда те просят предоставить сведения о доходе и удержанном НДФЛ.

Ниже рассмотрен порядок заполнения отчета для подачи в ФНС за 2020 год.

Образец заполнения 6-НДФЛ за 2020 год можно посмотреть здесь.

Порядок и сроки сдачи справок в ФНС

Справку о доходах 2-НДФЛ работодателям нужно сдать по итогам 2020 года, крайний срок для сдачи в ФНС — 1 марта 2021, это понедельник — рабочий день, поэтому сроки не переносятся.

Справки сдаются персонифицированно на каждого работнику, которому в 2020 году были выплачены доходы.

- электронный — при численности персонала от 10 и выше;

- любой (бумажный/электронный) — если работников меньше 10.

И электронная, и бумажная форма 2-НДФЛ за 2020 год утверждены Приказом ФНС от 01.10.2018 №ММВ-7-11/566@. Этот же нормативный акт определяет порядок заполнения отчета (приложение 2).

Как правильно заполнить — инструкция и правила

Общие правила заполнения справки 2-НДФЛ:

- форму можно заполнить на бумаге, если работников менее 10, в противном случае — только электронно;

- при заполнении не допускаются корректировки и исправления;

- нельзя печатать заполненный бланк на листах с двух сторон, скреплять страницы;

- цвет чернил при ручном заполнении — оттенки синего или черный;

- при ручном заполнении данные вносятся с выравниванием по левому краю полей, при заполнении с помощью программного обеспечения — по правому краю;

- отрицательные значения не указываются, если показателей суммы нет, то ставится ноль;

- страницы получают сквозную нумерацию после заполнения от 001 и далее.

Общая титульная часть

В верхней части справки 2-НДФЛ содержатся общие сведения:

- ИНН и КПП — на каждой заполненной странице отчета;

- номер страницы — также проставляется на каждом заполненном листе бланка 2-НДФЛ;

- номер справки по порядку — присваивается уникальный номер каждой заполненной справке в рамках отчетного года (если отчет сдается в связи с корректировкой или отменой, то ставится номер ранее поданной справки, в отношении которой подаются изменения);

- отчетный год — 2020;

- признак — ставится 1, 2, 3 или 4 (1 — в стандартном случае для отражения данных о доходе и налоге физлица; 2 — для передачи сведения о доходах, с которых нет возможности удержать налог; 3 и 4 — проставляют правопреемники организации при реорганизации);

- номер корректировки — при первичной подаче ставится 00, для корректирующих — номер корректировки по порядку, для аннулирующих — 99;

- код налогового органа — код ФНС из четырех знаков, куда сдается бланк 2-НДФЛ;

- наименование налогового агента — работодателя (полное название организации или ФИО ИП полностью);

- если в отчетном году проводилась ликвидация или реорганизация, то нужно заполнить «Форма реорганизации», а также ИНН и КПП реорганизованной организации;

- ОКТМО — код территориального размещения работодателя по классификатору;

- телефон компании работодателя.

Раздел 1

В первом разделе бланка 2-НДФЛ нужно привести данные о физическом лице — работнике, которому выплачивались доходы в отчетном 2020 году.

Справки подаются индивидуально на каждого получателя дохода, при этом количество заполненных бланков будет равняться числу сотрудников предприятия.

В отношении работника в разделе 1 нужно заполнить:

- ИНН, если у работодателя есть сведения о нем;

- ФИО сотрудника полностью;

- статус от 1 до 6 (1 — резиденты РФ; 2 — не резиденты РФ; 3 — не резиденты РФ, являющиеся высококвалифицированными специалистами; 4 — если это участник госпрограммы по переселению; 5 — иностранцы беженцы и получившие временное убежище, 6 — иностранцы на патенте);

- дата рождения;

- год страны гражданства по классификатору ОКСМ (643 для РФ);

- код документа, удостоверяющего личность (берется из приложения 1 к Порядку заполнения, например, для паспорта гражданина РФ — это 21, для паспорта другой страны — 10);

- реквизиты документа, удостоверяющего личность.

Раздел 2

Данный раздел бланка 2-НДФЛ содержит основные сведения о размере выплаченного дохода и подоходном налоге, который либо удержан, либо не удержан работодателем.

Данные приводятся в общей сумме за отчетный 2020 год для конкретного работника, сведения о котором указаны в разделе 1 формы 2-НДФЛ.

Если выплачивались доходы, облагаемые по разным ставкам, то нужно заполнить раздел по каждой ставке отдельно. В общем случае, работникам — резидентам РФ выплачиваются доходы, связанные с оплатой труда, облагаемые ставкой 13%.

Порядок заполнения:

Раздел 3

В этом разделе формы 2-НДФЛ нужно указать данные о тех суммах вычетах, которые применялись в отношении доходов физического лица при налогообложении.

Здесь указываются стандартные, социальные и имущественные вычеты.

Для каждого вычета указать код и соответсвующую сумму.

Если вычет имущественный или социальный предоставляется на основании уведомления из ФНС, то нужно указать его реквизиты.

Что значат коды видов вычетов

Все существующие коды видов вычетов, которые применяются при заполнении справки 2-НДФЛ можно найти по ссылке.

Коды стандартных вычетов в таблице:

На первого ребенка

(пп.1 п.1 ст.218 НК РФ)

Приемный родитель, опекун, попечитель

Расшифровка кодов имущественных вычетов:

- 311 — при покупке или строительстве жилья, приобретении земельных участков (или долей в них);

- 312 — при уплате процентов по целевым кредитам, взятым на приобретение жилья или земли.

Расшифровка кодов социальных вычетов:

- 320 — при оплате за обучение свое или брата/сестры;

- 321 — при оплате за обучение детей;

- 324 — при оплате медицинских услуг и лекарств в отношении себя, супруга, детей, родителей;

- 325 — при оплате добровольных взносов при личном страховании;

- 326 — при оплате дорогостоящего лечения;

- 327 — при оплате пенсионных взносов по негосударственному страхованию;

- 328 — при оплате дополнительных страховых взносов в накопительную часть пенсии.

Приложение

В приложении к справке 2-НДФЛ заполняются помесячные данные с указанием дохода (код и сумма) и соответствующего вычета (код и сумма). При этом здесь не отражаются имущественные, социальные и стандартные вычеты, данные о них приводятся в разделе 3.

Каждый месяц отчетного года обозначается в цифровом виде от 01 до 12.

Что значат коды дохода

Все существующие коды дохода, применяемые при заполнении справки о доходах 2-НДФЛ можно найти по ссылке.

Что значат наиболее часто встречающиеся коды доходов, используемые при заполнении 2-НДФЛ:

- 2000 — зарплата, денежное довольствие;

- 2002 — премии;

- 2003 — вознаграждения за счет прибыли организации и целевых поступлений;

- 2010 — выплаты по договорам ГПХ;

- 2012 — отпускные;

- 2013 — компенсация отпуска;

- 2014 — выходное пособие;

- 2300 — больничные;

- 2710 — материальная помощь (за исключением выплачиваемой в связи с выходом на пенси, инвалидностью, рождением ребенка).

Каждый заполненный лист подписывается либо руководителем организации (ИП), либо его представителем.

Ставится ли печать?

В бланке 2-НДФЛ нет реквизита М.П., а потому ставить печать не нужно. Каждый заполненный лист отчетности заверяется подписью либо директора, либо его представителя. Этого достаточно, печать ставить не нужно.

Рядом с подписью заверяющего лица указывается дата подачи отчета в налоговый орган.

Скачать бланк и образец заполнения за 2020 год

Справка о доходах и суммах налога физического лица за 2021 год

За 2021 год работодателям уже не нужно будет сдавать отдельный отчет 2-НДФЛ. Данные, включаемые в эту форму, будут показываться в составе формы 6-НДФЛ, сдаваемой по итогам года.

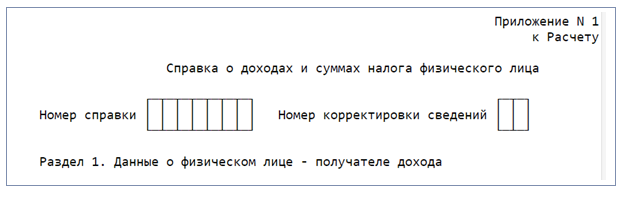

В отчет 6-НДФЛ будет включено отдельное приложение для указания сведения о доходах физических лиц и соответствующем налоге.

1 декабря 2020 года был опубликован Приказ №ЕД-7-11/753@ от 15.10.2020, утвердивший новую форму расчета 6-НДФЛ, которая начнет применяться уже за 1 квартал 2021 года. В соответствии с данным приказом новая форма 6-НДФЛ имеет приложение 1, которое содержит справку о суммах доходов и налоге физического лица.

То есть отдельно 2-НФДЛ больше существовать не будет. Сведения, которые содержались в 2-НДФЛ, будут подаваться в составе 6-НДФЛ. Так как новая форма расчета начинает действовать только за период 2021 года, то впервые заполнить справку о доходах в составе 6-НДФЛ нужно будет за 2021 год.

За 2020 год нужно подавать еще прежнюю форму 2-НДФЛ.

Новая справка о доходах и налоге, которую нужно будет заполнить за 2021 год содержит:

- номер;

- данные работника (раздел 1);

- сумму дохода и налога за год (раздел 2);

- вычеты (раздел 3);

- доход, с которого не вычтен подоходный налог, и сам неудержанный НДФЛ (раздел 4);

- сведения о доходах и вычетах по месяцам (приложение к справке).

В целом, форма справки в приложении к 6-НДФЛ содержит те же сведения, за исключением указываемых в титульной части данных о работодателе, налоговом периоде. По-прежнему данные нужно будет представлять персонифицированно в отношении каждого физического лица.

Новая форма справки о доходах для подачи за 2021 год:

уточненка по 2 ндфл за 2020 год как делать

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2020 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2021 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2020 год в соответствии с требованиями ФНС.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).

Порядок подачи уточненок по 2‑НДФЛ и 6‑НДФЛ

Когда представление уточненок по НДФЛ — это обязанность, а когда — право? Нужно ли подавать уточненки при перерасчете отпускных, а также тогда, когда ошибки не влияют на сумму налога? В чем выгода добровольных уточненок? И что делать, если вместо корректирующей справки подана аннулирующая?

Любая ошибка в 6-НДФЛ или 2-НДФЛ, например в персональных данных налогоплательщика, кодах доходов и вычетов, суммовых показателях, рассматривается налоговиками как недостоверные сведения. А за каждый документ, который содержит недостоверные сведения, налоговый агент может быть оштрафован на 500 ₽ (п. 1 ст. 126.1 НК РФ; письма ФНС от 09.08.2016 № ГД-4-11/14515, от 09.12.2016 № СА-4-9/23659@). Если недостоверные сведения приведут к занижению суммы НДФЛ, подлежащей уплате в бюджет, компания также будет привлечена к ответственности по ст. 123 НК РФ.

Напомним, ошибки в 6-НДФЛ выявляются в ходе камеральных или выездных проверок либо вне их рамок (ст. 88 и 101 НК РФ). В этом случае установлен четкий порядок и сроки, например, камералка проводится в течение трех месяцев. А вот справка 2-НДФЛ ни декларацией, ни расчетом не является (ст. 80 НК РФ; письмо ФНС от 09.08.2016 № ГД-4-11/14515). А значит, срок ее проверки фактически ограничен лишь сроками давности привлечения к ответственности (три года — ст. 113 НК РФ) и глубиной проведения выездной проверки (также три года, не считая текущего, — п. 4 ст. 89 НК РФ).

Когда ошибки в расчете не влияют на сумму НДФЛ, подача уточненных расчетов до того, как ошибку обнаружат налоговики, обычно позволяет избежать штрафа за представление недостоверных сведений. Чтобы уточнить недостоверные сведения в 2-НДФЛ, нужно подать корректирующую или аннулирующую справку.

6-НДФЛ

Обязанность — представить уточненку

Налоговый агент обязан подать уточненный расчет по форме 6-НДФЛ, если не включил в первичный расчет какие-то сведения или допустил ошибки. Причем, в отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7). Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сумма НДФЛ может быть искажена, например, в следующих ситуациях:

Как быть при перерасчете отпускных

Также уточненный расчет должен быть представлен, если при перерасчете отпускных сумма уменьшается. В разделе 1 за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных. При этом сумма удержанного НДФЛ не корректируется (то есть строки 070 и 140 не исправляются), что дает основание для зачета или возврата излишне удержанного налога. Если отпускные доплачиваются, уточненка не подается. В разделе 1 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Настройте личный календарь отчетности и сдавайте все декларации вовремя

Когда можно не представлять

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года. Перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

Заработная плата за последний месяц квартала (март, июнь, сентябрь), выданная в следующем квартале, отражена в разделе 2 расчета за отчетный квартал. Поскольку в этой ситуации не возникает ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточенный расчет за отчетный квартал не требуется (письмо ФНС РФ от 15.12.2016 № БС-4-11/24065@).

Плюсы добровольной уточненки

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Например, при обнаружении ошибки в дате фактического получения дохода, которая не повлияла на величину и сроки уплаты НДФЛ, организация может, но не обязана подать уточненку. Использовать это право стоит, если ошибка выявлена самостоятельно, до получения от ИФНС пояснений по факту обнаружения ошибок в представленном расчете или акта об обнаружении фактов, свидетельствующих о совершении нарушения. Дело в том, что в такой ситуации добровольная уточненка исключает штраф за представление недостоверного расчета (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка также может найти отражение в 6-НДФЛ (неверное заполнение строки 120). Получается, что, если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточненного расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 120 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени. И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. А если налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2018 № 6-П).

Порядок подачи уточненки

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения уточненного расчета. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки. Нужно представлять расчет целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчет, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: указанные данные должны заполняться полностью, то есть отражаться и в разделе 1, и в соответствующих блоках раздела 2. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется «001».

Также не забудьте, что, если по итогам года обнаружена ошибка в разделе 1 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 1 составляется нарастающим итогом (письмо ФНС от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Если же ошибка была допущена на титульном листе или в разделе 2 расчета за I квартал, то уточнять расчеты за полугодие и за 9 месяцев не нужно, поскольку раздел 2 формируется поквартально.

Ошибки в строке 080

Если зарплата за третий месяц квартала была выплачена в следующем месяце, то в строке 070 «Сумма удержанного налога» и в строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета за отчетный период проставляется «0». Если в строке 080 была отражена сумма налога, удержанная в следующем отчетном периоде, нужно представить уточненку за соответствующий период (письмо ФНС от 01.11.2017 № ГД-4-11/22216@, письмо ФНС от 01.08.2016 № БС-4-11/13984@, вопрос № 5).

Ошибки в КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчета: уточненный и первичный. В уточненном расчете указывается:

В первичном расчете необходимо проставить:

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Заполняйте расчеты по НДФЛ с помощью пошаговых методик от экспертов сервиса, чтобы избежать ошибок, подачи уточненок и начисления штрафов

2-НДФЛ

Чтобы уточнить недостоверные сведения в справке 2-НДФЛ, нужно подать корректирующую или аннулирующую справку. В заголовке уточненной справки указывается (разд. II Порядка заполнения формы справки, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@):

Уточненные справки подаются по той же форме, что и первичные. Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно (п. 5 Порядка представления справок, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@).

При подаче корректирующей справки ошибочные сведения заменяются на верные. При этом заполняются все разделы, а не только тот, в котором была допущена ошибка. Количество корректирующих справок практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью заменяет первоначальную 2-НДФЛ и представляется, если первичная справка была подана ошибочно, например:

В аннулирующей справке необходимо заполнить только заголовок, разделы 1 и 2. Разделы 3, 4 и 5 заполнять не нужно (разд. I Порядка заполнения справки 2-НДФЛ). Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Если подать аннулирующую справку вместо корректирующей, она «перечеркнет» первичную справку, и корректирующую справку с правильными сведениями уже не примут. В этом случае нужно представить первоначальную справку с номером корректировки «00», новым порядковым номером и текущей датой составления. Если такая справка будет представлена с нарушением установленного срока, налогового агента оштрафуют на 200 ₽ за каждый документ, представленный с опозданием (п. 1 ст. 126 НК РФ).

Налоговый юрист Алексей Крайнев,

директор ООО «Консалтинг Успешного Бизнеса» Оксана Курбангалеева

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Корректировка отчета 2-НДФЛ в программах 1С

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Авторы статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Справка 2-НДФЛ с ошибками: исправление по новым правилам

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 НК РФ (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни НК РФ, ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Порядок)) не раскрывают понятия «недостоверные сведения». Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах, предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее – Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую – чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 НК РФ установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице – получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ). Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Рис. 5. Аннулирующая справка 2-НДФЛ по месту учета головной организации

Рис. 6. Верная справка 2-НДФЛ, поданная по месту учета обособленного подразделения

Ольга Ткач, эксперт службы Правового консалтинга ГАРАНТ

Уточненка по 2 ндфл за 2020 год как делать

Что ж, коллеги, на этой теме мы завершаем наш цикл статей по отчету 2-НДФЛ. Несмотря на то, что с 2021 года данный отчет упраздняется, мы всё равно продолжим его сдавать в составе обновленного отчета 6-НДФЛ. Более того, нередко бывают случаи, когда уже сдав отчет и получив положительный протокол, бухгалтер находит ошибку, что влечет за собой корректировку по сотрудникам. Поэтому мы решили подготовить для вас мини-инструкцию о том, что необходимо делать, если вдруг вы попадете в такую ситуацию. Рассмотрим тему на примере программы 1С: Зарплата и управление персоналом, редакции 3.1, однако алгоритм действий справедлив и для программы 1С: Бухгалтерия предприятия ред. 3.0.

При составлении корректировки следуют основным правилам:

Номер справки по проблемному сотруднику в корректировочном отчете должен совпадать из первичного отчета.

При полном аннулировании справки 2-НДФЛ, в поле номер корректировки устанавливается значение «99».

Корректировочная – исправительная отчетность подается в случае обнаружения ошибок в ранее предоставленных сведениях.

На слайде ниже представлены типичные ошибки в форме 2-НДФЛ:

Запомните самое главное: корректировочная декларация 2-НДФЛ подается только по тому сотруднику, по которому возникли проблемы в первичном отчете.

Далее мы приведем алгоритм ваших действий в зависимости от статуса сданного отчета.

Ситуация № 1: статус первичного отчета 2-НДФЛ «Сдан»,

получен положительный протокол,

однако бухгалтер нашла ошибку и теперь требуется корректировка

Рассмотрим условный пример: в ООО «Карамелька» бухгалтер передала справки 2-НДФЛ за 2020 год в ИФНС, но в последствии возникла необходимость сделать корректировку по одному сотруднику – Иванову С.Г. В 1С: ЗУП ред. 3.1 стоит отметка о том, что документ принят в ИФНС.

Если установлена галочка в поле «Справки приняты налоговым органом и архивированы», то документ закрыт для редактирования и исправления.

Сразу напомним основное правило отправки любых корректировочных отчетов в 1С: не нужно пытаться откорректировать данные в уже сданном первичном отчете, а уж тем более его снова отправлять!

Любая корректировка – это ВСЕГДА новый отчет в базе 1С!

При формировании первичной справки в ИФНС в поле номер корректировки устанавливается значение – «00». Посмотрите номер справки сотрудника, по которому требуется создать корректировку.

Рассмотрим пошагово создание корректирующей справки «2-НДФЛ».

Шаг 1. Перейдите в журнал «Справки 2-НДФЛ для передачи в налоговой орган» — раздела «Налоги и взносы».

Шаг 2. Нажмите кнопку «Создать».

Шаг 3. Выберите тип справки «Корректирующая». Номер корректировки устанавливается автоматически от 1 до 98.

При выборе варианта «Аннулирующая» — номер корректировки автоматически устанавливается 99. Это корректное поведение программы!

Корректирующие справки заполняются автоматически по лицам, по которым данные переданы, а в программу внесены изменения.

Если обнаружена ошибка, для которой автоматическое заполнение не предусмотрено, например, указан не верный адрес, паспортные данные или другие персональные данные, то воспользуйтесь кнопкой «Подбор».

После выбора типа передаваемых сведений – «Корректирующая» с помощью кнопки «Подбор» укажите сотрудника, по которому вносятся изменения.

Автоматически программа выставит следующий номер справки.

Шаг 4. Но так как нам нужно, чтобы номер справки был первоначально поданный, щелкните на строку сотрудника и, в открывшейся форме справки, измените ее номер.

Номер справки изменен в корректируемом отчете.

Напомним, что номер 1 справки у Иванова – это не порядковый номер столбца, а номер справки, присвоенный ему программой.

Если допустим нам было бы необходимо поправить данные, например, по сотруднице Пироговой, то в корректирующем отчете нужно поставить номер справки 3, т.к. в первичном отчете программа ей присвоила этот номер 3.

Шаг 5. Нажмите кнопку «Печать» — «Справка о доходах (2-НДФЛ)».

В печатной форме справки 2-НДФЛ видно, номер справки – сохранен прежний, и установлен номер корректировки – 01.

Шаг 6. Проведите документ, выполните проверку и отправьте в контролирующий орган по кнопке «Отправить» или «Выгрузить», либо отправить с помощью сторонней программы (СБИС, Контур и т.д.).

Ситуация № 2: статус первичного отчета 2-НДФЛ «Сдан частично»

В этом случае внимательно читайте протокол и приложения к нему.

Зачастую в протоколе указаны какие номера справок приняты налоговым органом, а в приложении к протоколу указаны сотрудники и причины, по которым они были отклонены контроллерами.

В этом случае необходимо исправить ошибки в базе 1С, создать корректирующий отчет № 1, заполнить откорректированными сотрудниками, ИСПРАВИТЬ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправить снова.

Если опять кто-то из сотрудников не прошел контроль ИФНС, то снова исправляем ошибки в 1С, создаем корректирующий отчет № 2, заполняем откорректированными сотрудниками, ИСПРАВЛЯЕМ НОМЕРА ИХ СПРАВОК на номера из первичного отчета и отправляем снова.

Ситуация № 3: статус первичного отчета 2-НДФЛ «Не сдано»

В таком случае устраняем все ошибки, описанные в протоколе, создаем НОВЫЙ ПЕРВИЧНЫЙ отчет. Тут не следует подавать корректирующую отчетность, поскольку первичный отчет вообще не был принят.

Заполняем новую справку под тем же номером, указав в поле «Номер корректировки» цифру «00» и новую дату.

Если вы не успеете в срок сдать новый отчет, вам грозит штраф по статье 126 НК РФ (200 руб. за каждый документ).

Коллеги, искренне желаем, чтобы такие ситуации у вас происходили как можно меньше!

Как сдать корректировочную отчетность по 2-НДФЛ, если одновременно указали НДФЛ, как удержанный и как неудержанный в 1С

Из ИФНС получено Сообщение о расхождениях 2-НДФЛ и 6-НДФЛ за 2020 г., а также указано на непредставление 2-НДФЛ с кодом 2 (по неудержанному НДФЛ). В связи с полу-ручным заполнением 2-НДФЛ, в справке одновременно указали сумму НДФЛ как удержанный и как неудержанный. Но всё, что было начислено, то и было удержано и перечислено. Как подать отчетность по неверным 2-НДФЛ за 2020. Фактически надо убрать сумму из поля \»Сумма налога, не удержанная налоговым агентом\», остальное всё правильно. И надо ли их сопровождать опять общим списком по всей организации?

Обсуждение (7)

Алгоритм подачи корректирующего 2-НДФЛ по одному сотруднику следующий:

1.Необходимо распровести справку 2-НДФЛ, которую передавали в ИФНС, иначе новая справка с корректировкой не заполнится автоматически.

2.Создать новую справку 2-НДФЛ, подбором выбрать в неё сотрудника, далее переключить документ с положения «Исходная» на «Корректирующая». В случае необходимости исправить суммы. Обратите внимание, что номер справки сотрудника нужно поставить точно такой же как и был в первичном отчете. Остальных сотрудников в корректировку добавлять не нужно.

Здравствуйте. Задавая вопрос, я приложила файл со сканом 2-НДФЛ (с ошибкой) и обвела сумму НДФЛ (якобы неудержанную), которую указала в справке случайно. Поэтому справку с кодом 2 вообще оформлять не надо. Как распровести справку 2-НДФЛ, если она находится в документе вместе с правильными? Используем 1С 8 2.0 Предприятие. Как оформить новую корректировочную, отдельно от всех остальных?

Приложение

Здравствуйте! Рассмотрим пример: предположим, что нам нужно подать корректировку за 2020 по сотруднику Романову, у которого в первоначальном отчете справка был под номером 3. Отчет на скриншоте. Распроводим первоначальный документ и создаем новый. Пример корректировки показан в видео — Корректировка 2-НДФЛ

В корректировочном отчете номер справки сотруднику ставим такой же как в первоначальном.

Добрый день. Не понимаю, зачем распроводить старый документ, когда в нем есть правильные данные по другим сотрудникам. Я просто создала новый (корректировочный) и указала там сотрудников, у которых были ошибки в исходном отчете, номера справок указала старые и отправила в ИФНС с Реестром.

Добрый день! Тут просто есть один нюанс: если программа «видит», что справка 2-НДФЛ для ИФНС за 2020 год уже есть проведенная с видом «Ежегодная отчетность», то при создании нового отчета за тот же период автоматически данные сотрудников в него не подтянет, пока проведен исходный.

Поэтому рекомендуется временно исходный отчет распровести, создать и заполнить новый отчет, а потом исходный провести обратно.

2-НДФЛ: обзор изменений 2021 года

2-НДФЛ является документом, содержащим сведения о начисленных физическим лицам доходах и суммах НДФЛ. Фактически существует две справки с такими сведениями, но с разным назначением и статусом. Одну работодатели передают по окончании года налоговикам — это справка формы 2-НДФЛ. Другую — выдают работникам, и ее форма не имеет специальной кодировки. Бланки обеих справок утверждены отдельными приложениями к одному приказу ФНС. С 2021 года этот порядок меняется. Подробности — в нашем материале.

Отмена формы 2-НДФЛ с 2021 года

Отмена справки 2-НДФЛ, как отдельного налогового отчета, произойдет с отчетности за 2021 год. По новым правилам по итогам 2021 года необходимые сведения о доходах физлиц и соответствующих суммах подоходного налога инспекторы будут получать из отдельного приложения к годовой 6-НДФЛ.

Смотрите на схеме, как было и как будет:

По новым правилам вместо двух отчетных форм (6-НДФЛ и 2-НДФЛ) останется одна новая расширенная форма 6-НДФЛ, в которую включат сведения из справки 2-НДФЛ. При этом справка 2-НДФЛ с отчетности за 2021 год исчезнет из перечня самостоятельных налоговых отчетных форм.

В новую форму 6-НДФЛ сведения о доходах физлиц будут вноситься только по итогам года. В расчетах за 1 квартал, полугодие и 9 месяцев персонифицированные сведения о доходах и суммах НДФЛ отражать не требуется (п. 5.1 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Новый порядок корректировки сведений о доходах в 6-НДФЛ

Соединение справки 2-НДФЛ и расчета 6-НДФЛ в одном налоговом отчете меняет порядок его корректировки.

Для исправления неверных или неполных данных из представленного налоговикам расчета 6-НДФЛ нужно оформить уточненный расчет (п. 6.4 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- ошибки в Разделах 1 и/или 2 исправляются путем представления корректировочного расчета 6-НДФЛ без Приложения № 1;

- ошибки в Приложении № 1 (в справках по доходам физлиц) исправляются подачей корректировочного расчета в полном составе (Разделы 1, 2 и Приложение № 1).

По новым правилам работодатель может оформить взамен справки с неверными сведениями (п. 5.3 Порядка, утв. Приказом ФНС № ЕД-7-11/753@):

- корректирующую справку с указанием соответствующего номера корректировки в поле «Номер корректировки сведений» («01», «02» и т. д.);

- аннулирующую справку, указав вместо номера корректировки цифру «99».

Как отчитаться по форме 2-НДФЛ за 2020 год

Порядок оформления справок 2-НДФЛ за 2020 год, которые работодатели будут оформлять уже в 2021 году, остается прежним:

О таком порядке представления справок 2-НЛФЛ, начиная с 01.01.2020, налоговики напомнили в Письме ФНС от 15.11.2019 № БС-4-11/23242@.

Полезная информация от КонсультантПлюс

Что учесть при заполнении справки 2-НДФЛ за 2020 год узнайте из материала справочной системы «Как заполнить 2-НДФЛ за 2020 г.».

В каком виде с 2021 года выдавать работникам новые справки о доходах

С 2021 года справки о полученных доходах и удержанном НДФЛ работникам выдаются по прежним правилам, но по новой форме (п. 3 ст. 230 НК РФ):

«Справка о доходах и суммах налога физического лица» образца 2021 года не отличается от своей предшественницы. Ее бланк без изменений перекочевал в Приказ ФНС № ЕД-7-11/753@ из Приказа ФНС № ММВ-7-11/566@.

Что касается способа выдачи этих справок, то НК РФ об этом по-прежнему умалчивает. По мнению контролеров, работодатель вправе самостоятельно решить данный вопрос. Единственное ограничение — выбранный способ не должен противоречить законодательству (Письмо ФНС от 02.09.2020 № БС-4-11/14113@).

Получается, что работнику можно выдать бумажную справку о доходах с живой подписью работодателя или справку в электронном виде, заверенную электронной цифровой подписью работодателя (Письмо ФНС от 16.11.2020 № БС-4-11/18719@).

В каких случаях работодатель обязан выдать работнику справку о доходах в 2021 году, а когда сделать это не сможет

Трудовое законодательство обязывает работодателя выдавать справки о доходах:

- если работник письменно попросит об этом — справка выдается в течение 3 рабочих дней со дня получения от работника заявления (ч. 1 ст. 62 ТК РФ);

- при увольнении работника — в последний его работы (ч. 1 ст. 62, ч. 4 ст. 84.1 ТК РФ);

Такой порядок действует и в 2021 году.

В некоторых случаях справку о доходах работодатель выдать не может. Такая ситуация вполне вероятна, если работнику старше 65 лет, находящемуся на коронавирусном карантине, понадобилась справка о доходах в виде получаемого из ФСС пособия по временной нетрудоспособности.

В таком случае работнику надо обратиться с заявлением не к своему работодателю, а непосредственно в отделение Соцстраха по месту регистрации работодателя в качестве страхователя.

ФСС, как источник выплат, должен исполнить обязанности налогового агента и выдать справку работнику (п. 1, подп. 3 п. 3 ст. 24, п. 1 ст. 226, п. 1 ст. 217 НК РФ).

Другая ситуация — работник просит выдать ему справку о доходах по утвержденной ФНС форме, подтверждающую отсутствие выплат в истекшем году (к примеру, он находился в отпуске по уходу за ребенком). В таком случае работодатель не обязан выдавать нулевой документ, так как не является для такого работника налоговым агентом по НДФЛ (п. 1 ст. 226, п. 3 ст. 230 НК РФ).

Достаточно оформить справку свободной формы с необходимой информацией: о том, что работник является штатным сотрудником и в определенном периоде у данного работодателя налогооблагаемых доходов он не получал, соответственно НДФЛ не удерживался и в бюджет не перечислялся.

Похожие публикации:

- Как установить материалы в substance painter

- Как установить плагин для втб бизнес онлайн

- Как установить спортивный руль

- Как устроена материнская плата айфона 6

Как сделать корректировку 2-НДФЛ

Корректировка справки 2-НДФЛ для ИФНС — это предоставление корректирующих сведений о доходах сотрудников в налоговую. Если ошибки не исправить, то компанию оштрафуют по 500 рублей за каждую справку с ошибкой.

Работодатели, которые в 2020 году выплачивали доходы своим сотрудникам и иным физлицам, до 01.03.2021 уже сдали в налоговые органы сведения о доходах физлиц. Но как сделать корректировку 2-НДФЛ, если допущены ошибки в форме? Разберемся в ситуации подробно.

Исправительная отчетность для ИФНС обязательно подается в случаях выявления ошибки в уже предоставленных сведениях. Налоговый орган относит к ошибкам неправильно указанные:

- сумму дохода;

- сумму вычетов;

- начисленный, удержанный и(или) перечисленный налог (руб.);

- признак налогоплательщика;

- личные данные физических лиц и их паспортные данные, ИНН;

- коды доходов;

- реквизиты налогового агента — работодателя;

- иные сведения.

Камеральная проверка справок не проводится. Но если обнаружена ошибка в 2-НДФЛ после сдачи отчетности, налоговый орган письменно уведомляет предприятие о необходимости внести изменения в отчет.

Если вы получили уведомление о неточностях в сданных формах и не исправили недочеты, то за каждую справку, в которой содержится ошибка, налоговики наложат штраф за некорректные сведения. Если же ошибки исправлены вовремя, то штрафные санкции не применяются.

Работаем по новым формам

С 2020 года отчетность о доходах сдают по новым формам. Бланки теперь заполняются в двух вариантах: первый подойдет только для ФНС России, а второй подготовьте по запросу сотрудника.

Бланки отчетов существенно отличаются друг от друга. Важно не перепутать форматы. Если отправить в инспекцию устаревший или неверный формат, то налоговики попросту не примут отчет. К налогоплательщику-нарушителю будут применены штрафные санкции. Отнеситесь с вниманием к тому, как сдать корректирующий 2-НДФЛ за 2020 год в соответствии с требованиями ФНС.

В 2021-м подаем отчет за 2020 год по форме из Приказа ММВ-7-11/566@ от 02.10.2018 . А вот справки по запросу сотрудников формируются на новом бланке из Приказа №ЕД-7-11/753@ от 15.10.2020. Отчетность за 2021-й сдаем до 01.03.2022 по-новому, объединяя расчет 6-НДФЛ и справку о доходах и суммах налога физического лица.

В итоговую справку вносим информацию о доходах работников, начисленных за отчетный год. Если организации требуется подать корректировочную отчетность за более ранние сроки, то заполняйте бланки, соответствующие отчетным периодам. Налоговая инспекция разъясняет, как сдать уточненку по 2-НДФЛ за 2019 год по одному сотруднику — заполнить бланк, утвержденный приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Учтите особенности, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: если личные данные сотрудников, например, фамилия или номер и серия паспорта, изменились после подачи сведений, сдавать уточнения не требуется (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018). Кроме того, сотруднику рекомендовано выдавать отчет о доходах и подоходном налоге с уже новыми реквизитами паспорта, и это не нарушение, несмотря на то что в налоговый орган вы отчитались по старым сведениям (Письмо ФНС №ГД-4-11/5667@ от 27.03.2018).

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как подготовить корректировку

Сделать корректировку — это заполнить сведения на физлицо заново, но с правильной информацией и реквизитами. Алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году в пять шагов:

- В поле № — номер сданной справки, в которой содержатся неточности.

- В поле «от__.___.__» — дату оформления уточняющих сведений.

- В поле «Номер корректировки» — цифру, начиная с 01. Например, 03 означает, что по данному сотруднику вы подаете третью исправленную форму.

- Показатели (сведения), в которых допущена ошибка в ранее предоставленных формах, теперь следует указать корректно.

- Показатели (сведения), которые в ранее предоставленных справках не содержали ошибок, продублируйте.

Образец, как подать корректировку 2-НДФЛ по 1 сотруднику (или нескольким работникам) за 2020 год:

Как проверить сведения отчетности

Прежде чем отправить исправленные сведения в налоговую инспекцию, необходимо проверить информацию. Как правильно сверять отчет, с чем сравнивать информацию — учитывайте важные рекомендации:

- Сведения о доходах и удержаниях должны совпадать с данными бухгалтерского учета организации. Сверьте информацию в справке о подоходном налоге с личной карточкой работника. Также проконтролируйте показатели расчетно-платежных ведомостей, учетных журналов по заработной плате. Информация должна совпадать с помесячными бухгалтерскими данными.

- Если помимо заработной платы и вознаграждений за труд работникам начисляются иные виды доходов, то необходимо включить информацию в корректировку 2-НДФЛ. Пример: организация выплачивает подчиненным дивиденды, распределяет прибыль либо оплачивает оздоровительные путевки. Такие доходы включите в справку 2-НДФЛ по соответствующему коду дохода.

- По разным категориям поступлений применяются разные ставки налогообложения. По каждой ставке придется составить отдельное приложение (п.1.19 Порядка).

- Аналогичные правила действуют для поля признак корректировки в справке 2-НДФЛ. Если налог удержан работодателем вовремя, то указывается признак «1». Если подоходный налог удержать невозможно, то в справке 2-НДФЛ указывают признак «2».

- Сроки сдачи отчетности по разным признакам налогоплательщика уравняли. Отчитайтесь до 1 марта года, следующего за отчетным. Если день сдачи выпал на выходной, то подайте форму в первый рабочий день.

Вычеты и льготы по НДФЛ подтверждают документально. Заявления, справки с места учебы, свидетельства о рождении и другие бумаги необходимо ежегодно собирать с подчиненных. На основании полученных справок корректировать предоставляемые льготы и вычеты.

Как в «Налогоплательщике» сделать корректировку 2-НДФЛ

Описанный алгоритм действий при внесении уточняющей информации одинаков как для предоставления исправлений на бумаге, так и с помощью любых программных продуктов. Это 1С, онлайн-сервисы, бесплатное ПО ФНС «Налогоплательщик ЮЛ». Современная корректировка 2-НДФЛ за 2020 год по нескольким сотрудникам представляется любым способом, на выбор налогоплательщика.

Специализированные сервисы предлагают подробные инструкции, как исправить ошибку в 2-НДФЛ за 2020, советы по заполнению отчетных и корректировочных форм. Внимательно изучите рекомендации по использованию сервисов.

Штрафы за ошибки в 2-НДФЛ

Если налоговики выявят в отчетности ошибки, то налогоплательщика ждут административные взыскания. Суммы штрафных санкций невелики. Но если в компании большая численность сотрудников, а ошибок допущено много, суммы штрафа увеличиваются в разы.

Так, например, за предоставление недостоверных сведений придется заплатить 500 рублей за каждый неверно составленный документ. Такие положения содержатся в п. 1 ст. 126 НК РФ .

Если же отчетность предоставлена в ФНС с опозданием, то придется заплатить по 200 рублей за каждый просроченный отчет (п. 1 ст. 126 НК РФ).