Как в 1с настроить распределение косвенных расходов

Дата публикации 20.01.2023

Использован релиз 3.0.129

В программе «1С:Бухгалтерия 8» (ред. 3) поддерживается следующий порядок закрытия счета 25 «Общепроизводственные расходы» (распределения общепроизводственных расходов) при выполнении регламентной операции «Закрытие счетов затрат 20, 23, 25, 26» в составе обработки «Закрытие месяца»:

- затраты производственных подразделений, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, и закрываются на счет 20 внутри этих подразделений пропорционально выбранной базе распределения;

- затраты подразделений, обслуживающих производство, но не выпускающих продукцию, не выполняющих работы, не оказывающих услуги, отраженные на счете 25, распределяются по видам продукции (работ, услуг), т. е. по номенклатурным группам, между производственными подразделениями и закрываются на счет 20 по этим производственным подразделениям пропорционально выбранной базе распределения.

Производственные подразделения — это подразделения, которые выпускают продукцию, выполняют работы, оказывают услуги. Затраты по ним учитываются на счете 20, часть затрат может учитываться на счете 25.

Подразделения, обслуживающие производство — это подразделения, которые не выпускают продукцию, не выполняют работы, не оказывают услуги, но их деятельность направлена на обслуживание производственных подразделений. Затраты по ним учитываются на счете 25.

База распределения выбирается в форме «Учетная политика» в настройках счета. В налоговом учете общепроизводственные расходы (ОПР) распределяются по тем же правилам, что и в бухгалтерском учете.

- Раздел: Главное – Учетная политика.

- Раскройте блок «Учет затрат».

- Проверьте, что в наименовании ссылки в поле «Затраты учитываются на счетах» указаны все нужные счета учета затрат. Если какого-то счета не хватает, перейдите по ссылке и отметьте его флажком аналогично уже выбранным. Обратите внимание, что использование по учетной политике счета 40 «Выпуск продукции (работ, услуг») для отражения отклонений фактической себестоимости от плановой определяется этой же настройкой. Сохраните настройку по кнопке «ОК».

- В настройке счета 25 «Общепроизводственные расходы» перейдите по ссылке в поле «Затраты распределяются между . пропорционально» для выбора базы распределения.

- В открывшейся форме «Распределение затрат» установите переключатель «База распределения» в нужное положение — «Как для счета 20.01 «Основное производство» или «Другая» (выбранный вариант выделяется зеленым шрифтом):

- при выборе варианта распределения затрат «Как для счета 20.01 «Основное производство» по умолчанию устанавливается та же база распределения, что и для распределения косвенных затрат на счете 20 «Основное производство»;

- при выборе варианта распределения затрат «Другая» становиться доступным список вариантов базы распределения (рис. 1).

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Собственные базы распределения косвенных затрат в «1С:Бухгалтерии 8 КОРП»

Согласно сложившейся практике бухгалтерского учета, закрепленной положениями ФСБУ 5/2019 «Запасы», косвенные затраты включаются в себестоимость продукции (работ, услуг) с помощью расчетных методов, самостоятельно определенных организацией. В «1С:Бухгалтерии 8» реализовано несколько способов автоматического распределения косвенных затрат, которые можно выбирать в настройках учетной политики. Начиная с версии 3.0.121 в «1С:Бухгалтерии 8 КОРП» появился еще один способ – пропорционально базе распределения, созданной пользователем самостоятельно.

Программу «1С:Бухгалтерия 8 КОРП» рекомендуем использовать крупным и средним предприятиям с аудируемой отчетностью, которым может понадобиться дополнительная функциональность или дополнительные документы программы.

Настройки распределения косвенных затрат

Федеральный стандарт бухучета ФСБУ 5/2019 «Запасы» (утв. приказом Минфина России от 15.11.2019 № 180н) определяет косвенные затраты как затраты, которые не могут быть прямо отнесены к конкретной продукции, работе, услуге. Организация самостоятельно определяет классификацию затрат на прямые и косвенные, а также порядок распределения косвенных затрат между конкретными видами продукции, работ, услуг (п.п. 23-25 ФСБУ 5/2019). Такая практика применялась и раньше.

В «1С:Бухгалтерии 8» редакции 3.0 косвенные затраты (т. е. затраты, которые включаются в стоимость готовой продукции, работ и услуг путем распределения) можно учитывать на счетах:

- 20.01 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы».

Счет 26 «Общехозяйственные расходы» в программе выделен для управленческих затрат (например, затрат на приобретение канцелярских товаров, содержание административно-управленческого персонала, услуги связи и т. п.), которые в полном объеме включаются в расходы текущего периода.

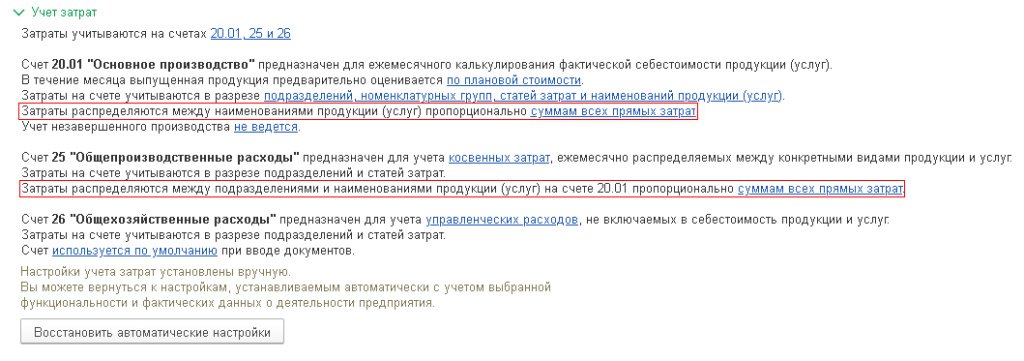

Все настройки учета затрат для целей бухгалтерского учета выполняются в форме Учетная политика (раздел Главное) в отдельной группе реквизитов Учет затрат (см. рис. 1).

Рис. 1. Настройки учета затрат

Учет затрат на используемых счетах можно настраивать обособленно, в том числе и порядок распределения затрат на счетах учета косвенных затрат.

Для настройки распределения затрат следует перейти по ссылке, относящейся к соответствующему счету и расположенной рядом с текстом Затраты распределяются. пропорционально. (см. рис. 1).

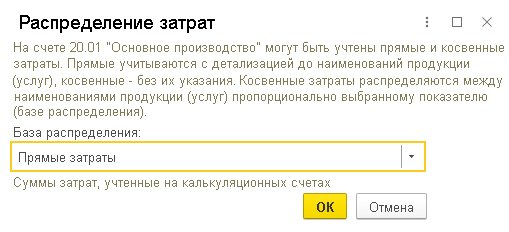

В открывшейся форме Распределение затрат (рис. 2) следует указать базу распределения, выбрав ее из предустановленного списка значений.

Рис. 2. Настройка распределения косвенных затрат, учтенных на счете 20.01

Под базой распределения понимаются числовые показатели, пропорционально которым распределяются косвенные затраты. Эти показатели должны быть экономически обоснованными и отражать связь с процессом производства определенных видов продукции (выполнения работ, оказания услуг).

В прежних версиях программы «1С:Бухгалтерия 8» (базовой, ПРОФ и КОРП) для всех счетов учета косвенных затрат в поле База распределения в качестве основного правила распределения можно было выбрать одно из значений:

- Объем выпуска;

- Плановая себестоимость выпуска;

- Оплата труда;

- Материальные затраты;

- Выручка (только для счета 25);

- Выручка от реализации услуг;

- Прямые затраты;

- Отдельные статьи прямых затрат.

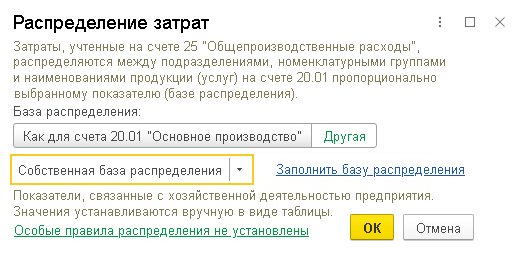

Для счета 25 дополнительно можно устанавливать особые правила распределения, например, для отдельных подразделений или для определенных затрат. Такие правила настраиваются в виде исключений. Для этого нужно перейти по гиперссылке Особые правила распределения. (см. рис. 3). В открывшейся таблице по кнопке Добавить следует заполнить табличную часть, указав подразделение и (или) статью затрат, для которых применяются особые правила, а также базу распределения, отличную от основной.

Рис. 3. Настройка распределения косвенных затрат, учтенных на счете 25

Напомним, для расчета налога на прибыль затраты разделяются на прямые и косвенные исходя из перечня прямых расходов, заданного организацией в настройках по налогу на прибыль (раздел Главное — Налоги и отчеты — Налог на прибыль — Перечень прямых расходов). Поэтому себестоимость продукции в бухгалтерском и налоговом учете может не совпадать. Это может привести к возникновению временных разниц и признанию отложенного налога, согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

1С:ИТС

Подробнее о распределении косвенных затрат и закрытии счетов затрат в «1С:Бухгалтерии 8» см. в разделе «Инструкции по учету в программах «1С» .Создание собственных баз распределения затрат

Начиная с версии 3.0.121 в «1С:Бухгалтерии 8 КОРП» для счета 25 появился еще один способ распределения затрат — Собственная база распределения (рис. 3).

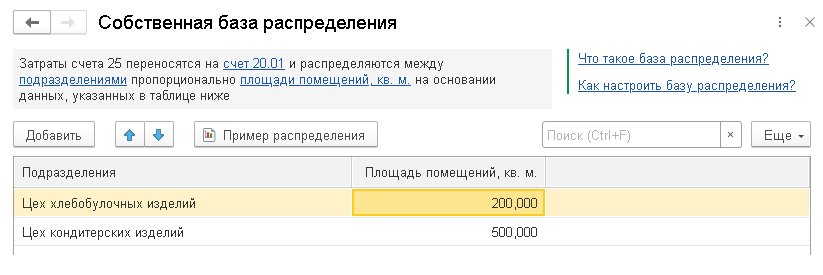

При выборе этого варианта затраты распределяются пропорционально базе распределения, созданной пользователем самостоятельно (например, пропорционально площади помещений или количеству объектов основных средств и т. д.). Для настройки собственной базы распределения следует перейти по гиперссылке Заполнить базу распределения. В открывшейся форме Собственная база распределения следует указать (рис. 4):

Рис. 4. Настройка собственной базы распределения

- счета, на которые будут распределяться затраты;

- аналитику, в разрезе которой будет задана база (номенклатурные группы, статьи затрат, продукция, подразделения);

- наименование базы распределения и единицу измерения показателя;

- базу распределения, заполнив таблицу коэффициентов.

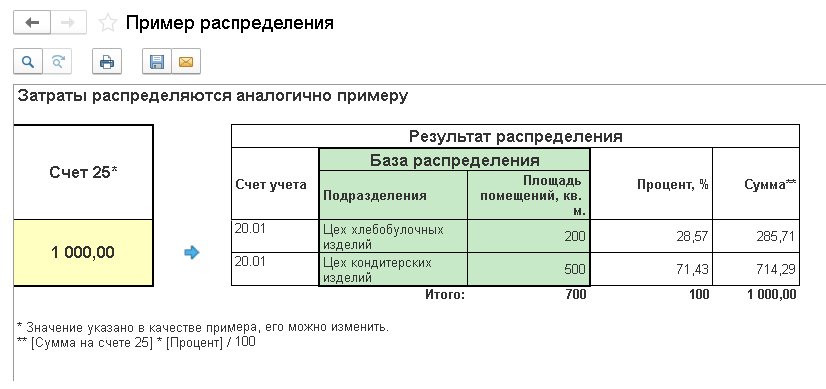

По кнопке Пример распределения можно перейти в одноименную форму (рис. 5), где будет наглядно представлено распределение условной суммы косвенных затрат (1 000 руб.) пропорционально базе распределения, заданной пользователем.

Рис. 5. Иллюстрация распределения затрат согласно выполненным настройкам

В результате выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, 28 и 29 затраты распределяются на выбранные счета учета пропорционально установленным коэффициентам.

Рассмотрим на примере новые возможности программы.

Пример

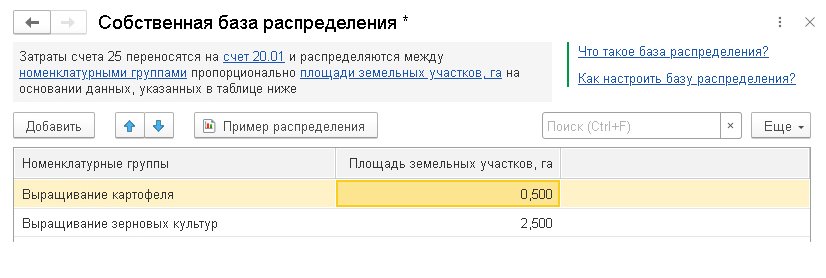

Организация взяла участок в аренду для выращивания картофеля и зерновых культур. Обработанная площадь участка, предназначенная для выращивания картофеля, составляет 0,5 га, для зерновых культур — 2,5 га. Косвенные затраты учитываются на счете 25 и распределяются по номенклатурных группам пропорционально обработанным площадям участков. Учет незавершенного производства ведется без инвентаризации.

Для настройки базы распределения косвенных затрат пропорционально площади земельных участков необходимо заполнить форму Собственная база распределения (рис. 6). Последовательно переходя по гиперссылкам, расположенным в шапке формы, следует указать:

Рис. 6. Настройка распределения косвенных затрат по номенклатурным группам и площадям земельных участков

- счет переноса затрат (20.01);

- объекты учета, между которыми распределяются затраты (Номенклатурные группы);

- наименование базы распределения (Площадь земельных участков) и единицу измерения показателя (га).

Затем следует заполнить табличную часть, указав наименования номенклатурных групп и площадь земельных участков в гектарах. Выполненные настройки следует сохранить по кнопке ОК.

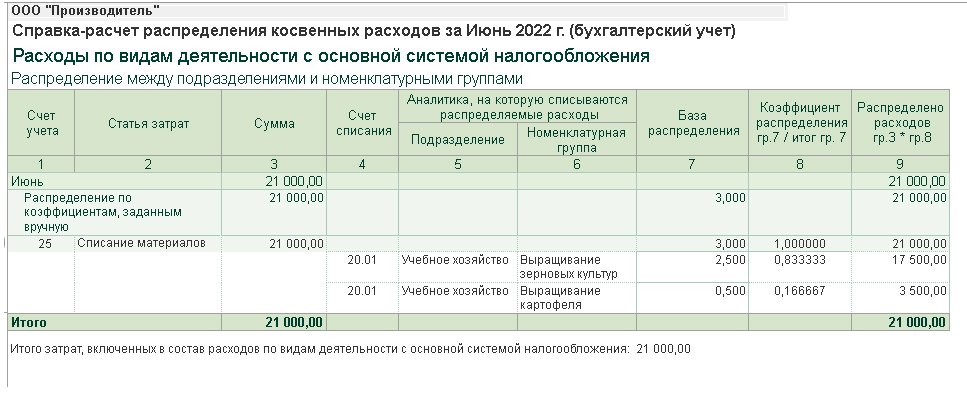

Предположим, в условном месяце косвенные затраты, учтенные на счете 25, составили 21 000 руб.

В результате выполнения регламентной операции Закрытие счетов 20, 23, 25, 26, 28 и 29 указанные затраты распределяются на счет 20.01 следующим образом:

Дебет 20.01 по номенклатурной группе «Выращивание картофеля» Кредит 25

— на сумму 3 500 руб.;

Дебет 20.01 по номенклатурной группе «Выращивание зерновых культур» Кредит 25

— на сумму 17 500 руб.

Детальный расчет такого распределения представлен в Справке-расчете распределения косвенных расходов (рис. 7). Пока урожай не собран, учтенные на счете 20.01 затраты включаются в стоимость незавершенного производства (НЗП).

Рис. 7. Справка-расчет распределения косвенных расходов

Настройка методов распределения косвенных затрат

Наш пример показывает, что расходы на обслуживание производственного процесса мы относим к общепроизводственным затратам. Это косвенные затраты, которые распределяются не прямо на продукцию, а рассчитываются по алгоритму и относятся к стоимости произведенной продукции. Находим кнопку «Перейти»

Выбираем настройку метода распределения косвенных расходов не по организации, а по предприятию в целом.

Видна в троке списка дата периода → на разные периоды могут устанавливаться разные алгоритмы. Выбираем для нашей статьи затрат базу распределения, плановую себестоимость. Документ закрытия месяца при распределении косвенных затрат рассчитает фактическую себестоимость продукции, используя указанную базу.

Другие материалы по теме:

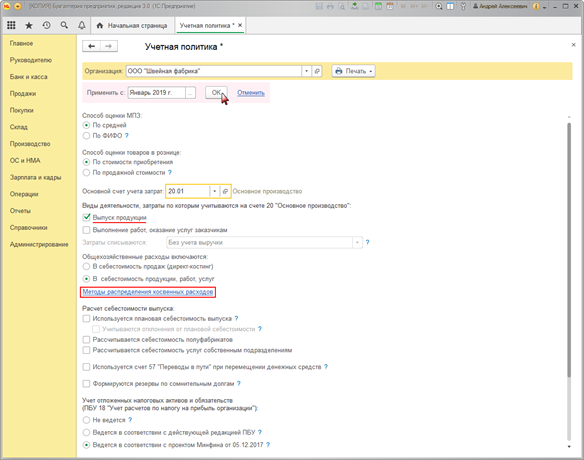

Как настроить порядок распределения косвенных расходов?

Для того чтобы настроить порядок распределения косвенных расходов в бухгалтерском учете необходимо открыть регистр сведений «Учетная политика». Отдельных настроек для распределения этих расходов в налоговом учете не предусмотрено, они распределяются по тем же правилам, что и в бухгалтерском учете:

- Раздел: Главное – Учетная политика.

- В блоке «Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» нужно установить флажок «Выпуск продукции» и (или) «Выполнение работ, оказание услуг заказчикам». При установке этого флажка (флажков) становятся видимыми и активными блок учета общехозяйственных расходов, ссылка «Методы распределения косвенных расходов» (для общепроизводственных и общехозяйственных расходов) и блок расчета себестоимости.

- Если переключатель «Общехозяйственные расходы включаются» установлен в положение «В себестоимость продаж (директ-костинг)», то расходы учтенные на счете 26 распределяться не будут.

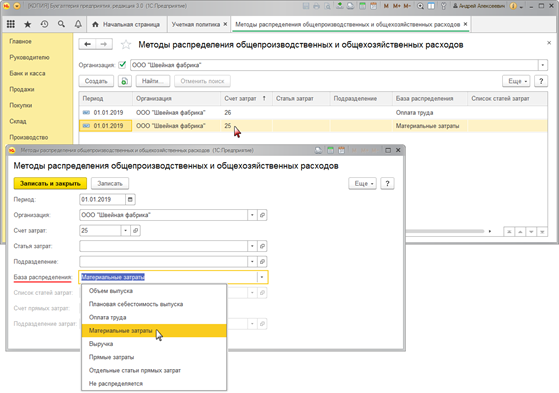

- По ссылке «Методы распределения косвенных расходов» необходимо открыть форму «Методы распределения общепроизводственных и общехозяйственных расходов» и настроить порядок распределения:

- В поле «Период» укажите дату, с которой действует настройка.

- Выбрать счет затрат, для которого устанавливаются правила. Если счет не указан, то правила распространяются на оба счета учета косвенных расходов (25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»).

- В поле «База распределения» указать базу распределения косвенных расходов:

- «Объем выпуска» (распределение происходит пропорционально объему выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг, выраженному в количественных измерителях).

- «Плановая себестоимость выпуска» (распределение выполняется пропорционально плановой себестоимости выпущенной в текущем месяце продукции, выполненных работ и оказанных услуг).

- «Оплата труда» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Оплата труда»).

- «Материальные затраты» (распределение выполняется пропорционально суммам прямых затрат по статьям с видом «Материальные расходы»).

- «Выручка» (распределение выполняется по номенклатурным группам пропорционально выручке от реализованной продукции, выполненных работ, услуг).

- «Прямые затраты» (распределение выполняется пропорционально суммам прямых затрат, отраженных на счетах 20 и/или 23. Для целей налогового учета из базы распределения исключаются косвенные расходы, отраженные на счетах 20 и 23).

- «Отдельные статьи прямых затрат» (распределение происходит пропорционально суммам прямых затрат по статьям, указанным в поле «Список статей затрат»). 8)»Не распределяется». Автоматическое распределение косвенных расходов не производится.

Выберите раздел

- Все вопросы 94

- 1С:Бухгалтерия 8 445

- Интеграция с Маркетплейсами из 1С 4

- 1С:Управление нашей фирмой 8 19

- 1С:Управление Торговлей 8 179

- 1С:Зарплата и Управление Персоналом 8 227

- 1С:Комплексная Автоматизация 8 83

- Бюджетная учет 5

- 1С:Бухгалтерия 7.7 41

- Другие конфигурации 34