Как учесть сложное основное средство

19.02.2020 распечатать Довольно часто основные средства организации скомплектованы из нескольких составляющих, причем приобретенных у разных поставщиков и в разное время. А бухгалтеру приходится ломать голову, как правильно отразить операции по покупке комплектующих, сборке из них основного средства и его учету. Рассмотрим наиболее часто встречающийся в организациях случай – учет компьютера, собранного из комплектующих.

Отдельный объект основных средств

Предположим, вооружившись ПБУ 6/01 «Учет основных средств», вы решили учесть компьютер как единый комплекс из нескольких предметов, которые смонтированы на одном фундаменте и имеют общее управление. Поясним сказанное на примере.

- системный блок – 48 600 руб. (в том числе НДС – 8100 руб.);

- монитор – 4350 руб. (в том числе НДС – 725 руб.);

- клавиатура – 330 руб. (в том числе НДС – 55 руб.);

- мышь – 210 руб. (в том числе НДС – 35 руб.).

«Раздельный учет» основного средства

Объединять разные части основного средства в единый инвентарный объект зачастую неудобно, да и невыгодно фирме. Бухгалтеру проще дробить имущество, особенно, если части сложного объекта стоят менее 40 000 руб. Тогда можно учесть их как отдельные объекты, чтобы расходы на их приобретение списать единовременно и не заводить на них инвентарные карточки. Снова обратившись к ПБУ «Учет основных средств», читаем, что при наличии у одного объекта «нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект» (п. 6 ПБУ 6/01). Поэтому, чтобы учесть разные части основного средства как отдельные объекты, нужно лишь установить разные сроки их полезного использования. Так разрешает поступать и Налоговый кодекс в налоговом учете: для основных средств, не указанных в амортизационных группах, срок полезного использования устанавливается фирмой в соответствии с техусловиями или рекомендациями изготовителей (п. 6 ст. 258 НК РФ).

Пример. «Раздельный учет» частей основного средства

В декабре отчетного года АО «Актив» приобрело для бухгалтера новый компьютер стоимостью 40 000 руб. и бывший в употреблении принтер за 3000 руб. (суммы приведены без учета НДС). Эти предметы используются как единое целое. Однако их сроки полезного использования существенно различаются: для компьютера его продолжительность составляет 36 мес., а для принтера (с учетом продолжительности его использования предыдущим собственником) - 24 мес. Поэтому в единый инвентарный объект их объединить нельзя. В бухгалтерской учетной политике «Актива» установлено, что основные средства стоимостью не более 40 000 рублей учитывают в составе МПЗ. Поэтому бухгалтер должен сделать следующие проводки:

ДЕБЕТ 10-9 КРЕДИТ 60

– 40 000 руб. (48 000 – 8000) – принят к учету компьютер;

ДЕБЕТ 10-9 КРЕДИТ 60– 3000 руб. (3600 – 600) – принят к учету принтер;

ДЕБЕТ 26 (44) КРЕДИТ 10-9

– 43 000 руб. – компьютер и принтер переданы для эксплуатации в бухгалтерию.

Поскольку компьютер и принтер учтены как материалы, бухгалтер оформил на них приходные ордера по форме № М-4.

Отпуск оргтехники в производство оформлен требованием-накладной по форме № М-11.

Амортизацию по этому имуществу не начисляют, и его стоимость в бухгалтерском балансе не отражают.

Как видно из примера, такой подход имеет свои преимущества. Во-первых, стоимость основных средств будет включена в расходы единовременно. Во-вторых, бухгалтеру не придется начислять по ним амортизацию. В-третьих, фирма сэкономит налог на имущество. Правда, есть риск споров с налоговиками. Ведь объектом по налогу на имущество является имущество, которое учитывают на балансе в качестве ОС по правилам бухучета (ст. 374 НК РФ). И если вы спишете части сложного ОС стоимостью менее 40 000 рублей единовременно, вас могут обвинить в занижении налоговой базы. Но суды, как правило, на стороне организаций. Поэтому важно подготовить обоснование выбранного способа. Например, если вы решили учесть объекты раздельно, основываясь на существенном различии их сроков полезного использования, то лучше, чтобы это подтверждалось технической документацией на имущество.

Читайте в бераторе Как учесть купленные основные средства не дороже 40 000 рублей

Принятие к учету ОС в 1С: Бухгалтерия 8 (редакции 2.1)

Компания «Простые программы» продолжает цикл обучающих видео по работе в 1С:Бухгалтерия на нашем YouTube-канале !

Новое видео станет для вас пошаговой инструкцией по учету основных средств в 1С 8.3.

Начнем с того, что весь блок документов, справочников и отчетов по учету ОС сосредоточен в разделе «Основные средства и НМА» .

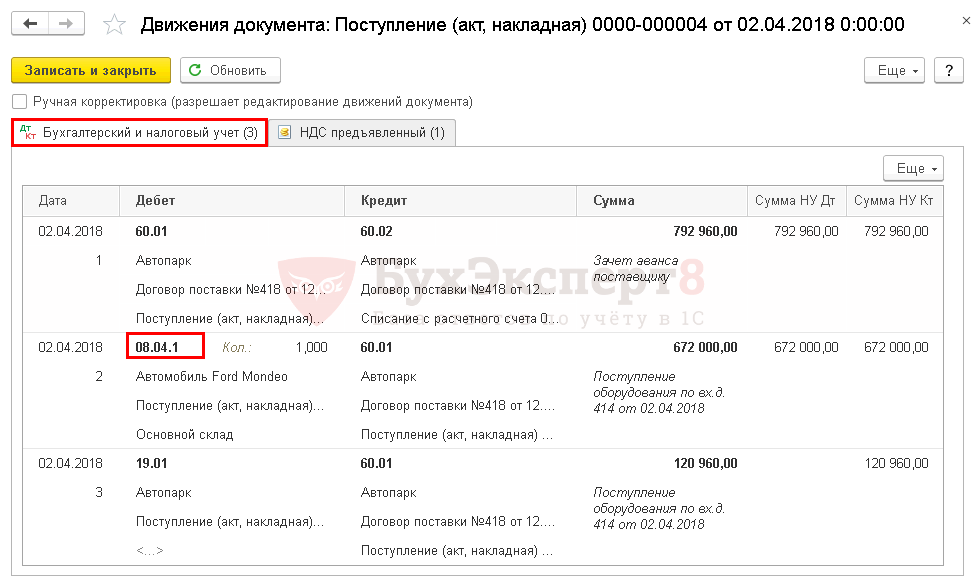

Поступление оборудования в программе отражается документом «Поступление оборудования» — это тот же документ «Поступление товаров и услуг» просто с заранее выбранным видом операции «Оборудование». Здесь основное средство приходуется на склад на счет 08.1.1. На вкладке «Оборудование» в поле «Номенклатура» выбирается элемент из справочника «Номенклатуры», указывается количество, цена, % НДС и счета учета.

После проведения будет сформирована бухгалтерская запись Дт 08.1.1 Кт 60.1

Если были понесены дополнительные расходы, которые должны увеличить стоимость оборудования, то для их отображения можно воспользоваться документом «Поступление доп. расходов».

Если есть необходимость доукомплектовать оборудование какими-то комплектующими, то для этого может быть использован документ «Комплектация номенклатуры» вид операции Комплектация. Сами комплектующие могут как уже числиться на складе, так и быть оприходованы с помощью документа «Поступление товаров и услуг» вид операции «Покупка, комиссия».

Далее основное средство необходимо принять к учету. Для этого предусмотрен документ «Принятие к учету ОС» вид операции «Оборудование» . Принятие основных средств к учету означает, что формирование стоимости основного средства окончено. Как правило, это происходит одновременно с вводом основного средства в эксплуатацию.

Заполнение документа «Принятие к учету ОС»:

— на вкладке Основные средства в шапке необходимо указать счет, оборудование и склад на котором учитывается оборудование.

— в табличной части Основные средства необходимо выбрать объект ОС из справочника, его можно предварительно создать или создать непосредственно в документе «Принятие к учету ОС».

В карточке основного средства необходимо заполнить данные только на первой вкладке «Основные сведения», данные на остальных вкладках будут заполнены по данным документа Принятие к учету ОС после его проведения.

В табличной части для ОС в колонке Инв. № автоматически присваивается номер, равный коду основного средства, при необходимости его можно изменить.

Продолжим заполнение нашего документа.

— в табличной части «Драгметаллы» можно указать состав драгоценных металлов и их количество для основного средства, если их (драгметаллов) состав можно определить исходя из сопроводительных документов. Если количество драгметаллов на момент принятия к учету основных средств неизвестно, тогда при принятии к учету в табличной части Драгметаллы:

* можно указать виды металлом и в колонке «Способ определения» указать значение «Комиссионно»

* если ничего неизвестно о видах металлов и о их количестве, то просто пропустить заполнение этой табличной части.

Тогда содержание драг металлов будет установлено комиссией при списании и отражено в документе «Списание ОС».

На вкладке «Бухгалтерский учет» необходимо выбрать порядок учета: начисление амортизации или стоимость не погашается.

Указать:

* МОЛ, на котором будет числиться ОС;

* Счет учета (по умолчанию проставляется 01.1);

* Счет начисления амортизации (износа): (по умолчанию это счет 02.1);

* проставить флаг Начислять амортизацию, если амортизация по этому ОС должна начисляться с месяца следующего за месяцев ввода в эксплуатацию;

* Способ начисления амортизации (как правило линейный);

Но в зависимости от применяемого способа начисления амортизации дополнительно заполняются следующие реквизиты:

- При применении способа уменьшаемого остатка в поле Коэффициент ускорения указывается применяемый при начислении амортизации коэффициент ускорения.

- При применении способа начисления амортизации пропорционально объему продукции (работ):

o Параметр выработки — наименование характеристики, объем которой используется для начисления амортизации.

o Предполагаемый объем выработки — предполагаемый объем продукции (работ), исходя из которого будет начисляться амортизация. Объем указывается в единицах измерения параметра выработки.

· При применении способа начисления амортизации линейный – СПИ в месяцах.

* График амортизации по году — не заполняется, если амортизация начисляется ежемесячно, используется только в организациях с сезонным характером производства.

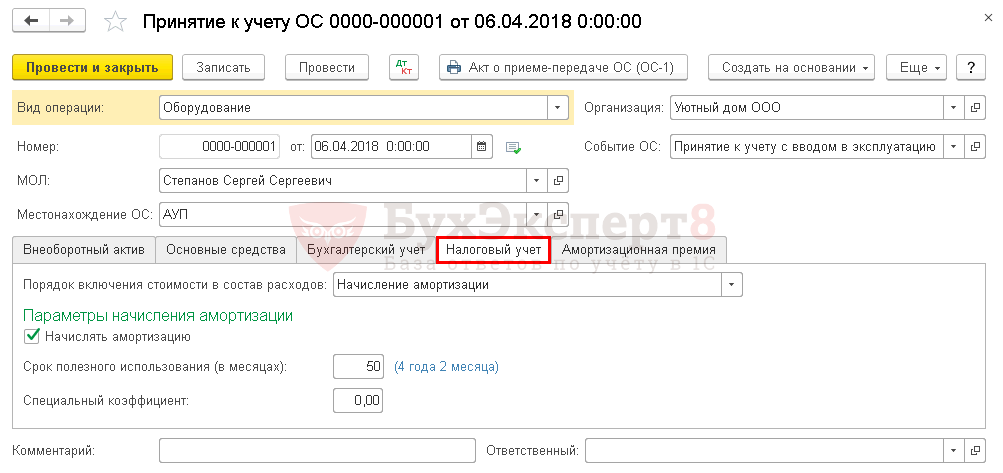

На вкладке Налоговый учет заполнение данных происходит аналогичным образом. Одна особенность – это наличие флага Включить инвестиционный вычет в состав расходов. Флаг устанавливается, если по основным средствам предполагается начисление инвестиционного вычета. Если он установлен, дополнительно указывается размер инвестиционного вычета (в процентах), а также счет затрат и соответствующая ему аналитика для включения инвестиционного вычета в состав расходов.

На вкладке Дополнительно можно указать членов комиссии, которые должны отразиться в печатных формах к документу. Это можно сделать вручную по кнопке «Добавить» или предварительно создать документ «Комиссия организации», в котором для вида документа «Принятие к учету ОС» указать состав комиссии, которая будет автоматически попадать в документ.

При проведении документ сформирует бухгалтерскую запись по принятию к учету объекта ОС: Д 01.1 К 08.1.1 .

Теперь основное средство считается принятым к учету. Амортизация по нему будет начисляться в конце месяца с помощью «Закрытия месяца», а именно регламентной операцией Амортизация основных средств .

Подписывайтесь на наш YouTube-канал , смотрите наши обучающие видео и работайте в 1С:Бухгалтерия легко!

Принятие к учету ОС в 1С 8.3: пошаговая инструкция

Принять к учету основное средство в 1С 8.3 можно двумя способами. В данной публикации разберем существующие варианты оприходования ОС в 1С 8.3 и узнаем, когда они используются, а также какие нюансы могут возникнуть в каждом случае.

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Как поставить на учет основное средство в 1С 8.3: варианты оформления

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный, при котором используют два документа:

- оприходование ОС — с помощью документа Поступление (акт, накладная) вид операции Оборудование ;

- ввод в эксплуатацию ОС — с помощью документа Принятие к учету ОС .

Упрощенный, при котором используют единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства .

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то, конечно, удобнее отражать все операции в одном документе: использовать Упрощенный вариант. Но он имеет некоторые ограничения.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Упрощенный вариант нельзя использовать, если в первоначальную стоимость покупки основного средства будут добавлены дополнительные расходы при его приобретении.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование ;

- документ Принятие к учету ОС ;

Рассмотрим особенности заполнения каждого документа и их проведения.

Документ Поступление (акт, накладная) вид операции Оборудование

Оформить оприходование основного средства данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Оборудование ;

- ОС и НМА – Поступление основных средств – раздел Поступление оборудования .

Так, например, приобретение автомобиля, который мы планируем использовать на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуется оформлять через стандартный вариант, потому что в первоначальную стоимость авто будут включаться дополнительные затраты — в данном случае пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование внесите приобретаемые основные средства и укажите их количество. Объекты основных средств выберите из справочника Номенклатура.

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 «Приобретение компонентов основных средств», пока не будет введен документ Принятие к учету ОС.

- Приобретение основного средства: автомобиль

- Приобретение основного средства с дополнительными расходами на доставку

Документ Принятие к учету ОС

Принять к учету основное средство данным документом можно через:

- ОС и НМА – Поступление основных средств – раздел Принятие к учету ОС .

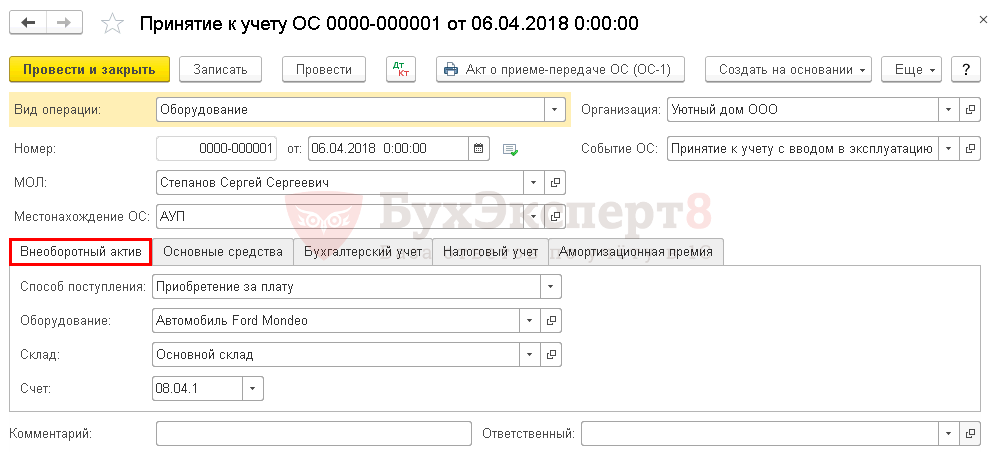

На вкладке Внеоборотный актив укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию; выберите из справочника Номенклатура;

- Основной склад — место хранения оприходованного объекта;

- Счет — счет учета затрат, где формируется первоначальная стоимость объекта.

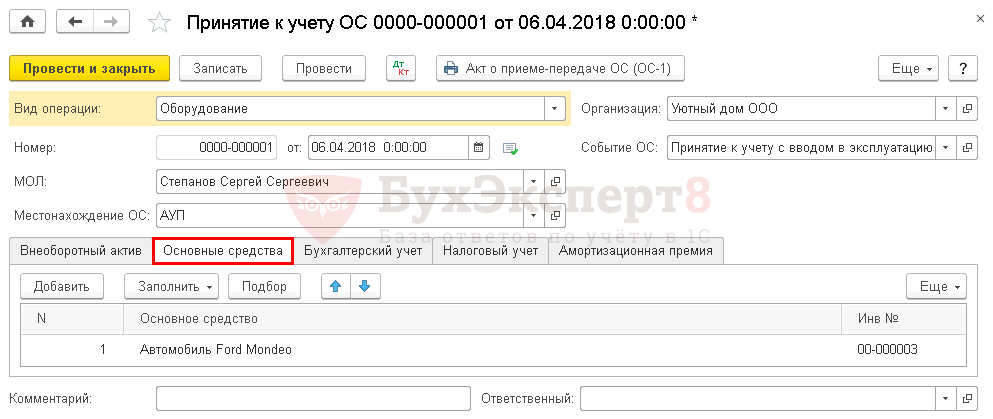

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства .

Параметры начисления амортизации, погашения стоимости объектов установите на отдельных вкладках Бухгалтерский учет и Налоговый учет .

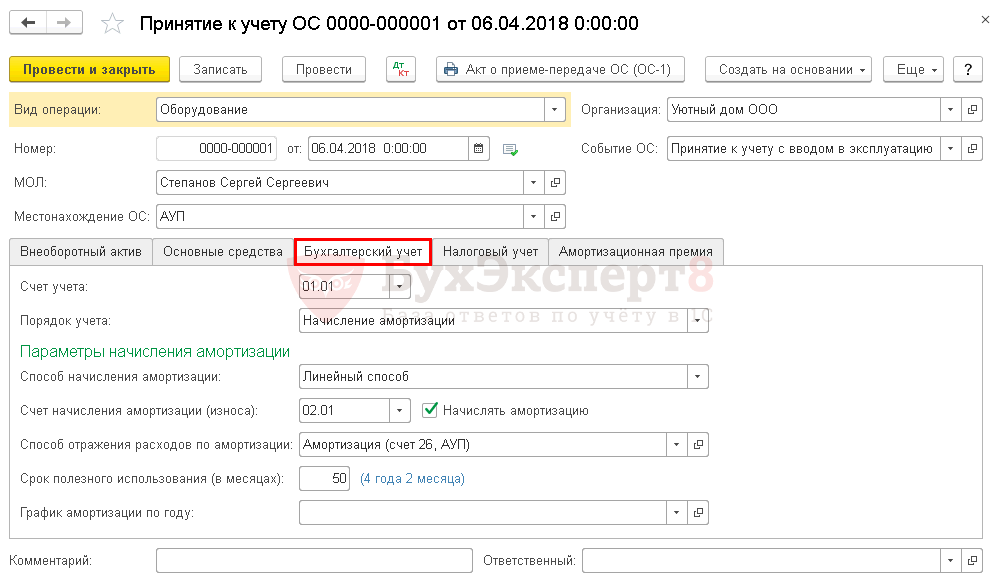

На вкладке Бухгалтерский учет укажите:

- Счет учета — счет учета, вводимого в эксплуатацию ОС;

- Порядок учета :

- Начисление амортизации ;

- Стоимость не погашается .

При выборе значения Начисление амортизации установите параметры ее начисления.

На вкладке Налоговый учет установите Порядок включения стоимости в состав расходов .

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации — для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету — для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы — для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. его устанавливают в настройках учетной политики и применяют ко всем объектам ОС. В 1С способ устанавливается в блоке Главное – Настройки – Налоги и отчеты – раздел Налог на прибыль .

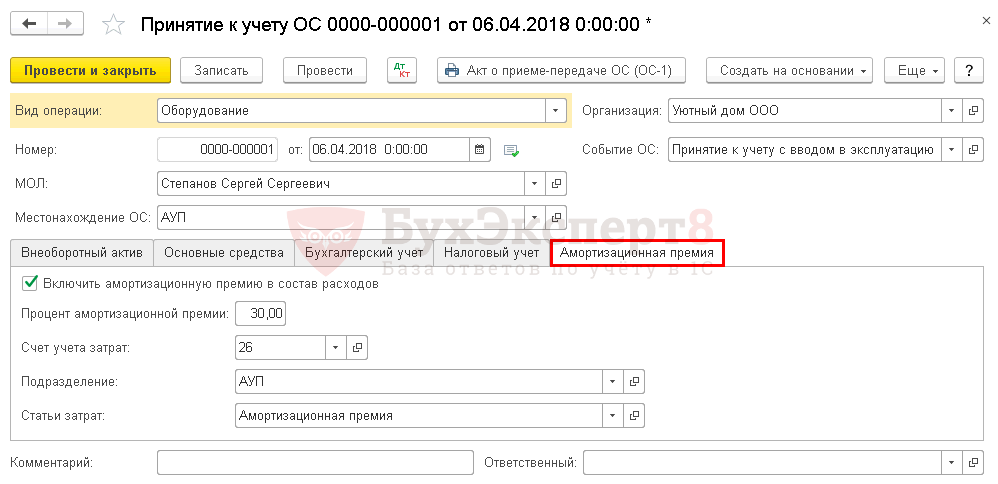

Для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию. Ее параметры задают на отдельной вкладке Амортизационная премия .

Документ формирует проводки:

- Принятие к учету ОС с амортизационной премией

- Принятие к учету ОС, поступившего в счет взноса в УК

- ОС стоимостью от 40 до 100 тыс.руб.

Как поставить на учет ОС в 1с 8.3: упрощенный способ

При упрощенном способе оформляют единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства .

Документ Поступление (акт, накладная) вид операции Основные средства

Поставить на учет основное средство данным документом можно через:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – раздел Основные средства ;

- ОС и НМА – Поступление основных средств – раздел Поступление основных средств .

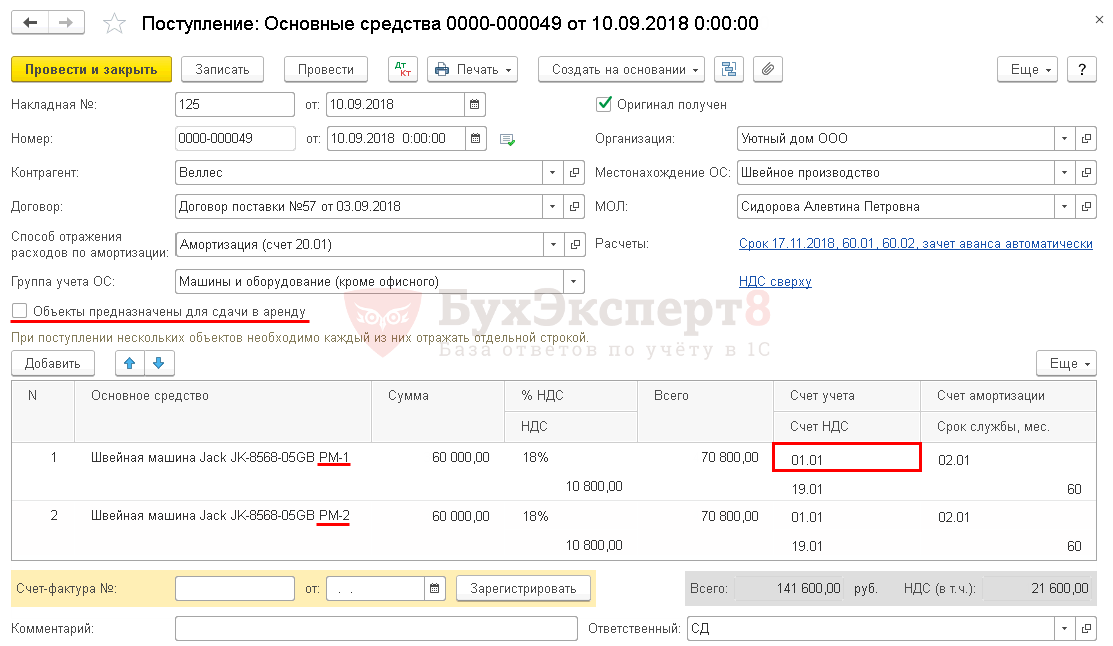

В табличной части отразите приобретаемые объекты из справочника Основные средства. В документе нет возможности указать количество объектов: к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов;

- Срок службы в табличной части — срок полезного использования, который установите одинаковый для НУ и БУ, конкретно по каждому объекту.

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта не более 100 000 руб., затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

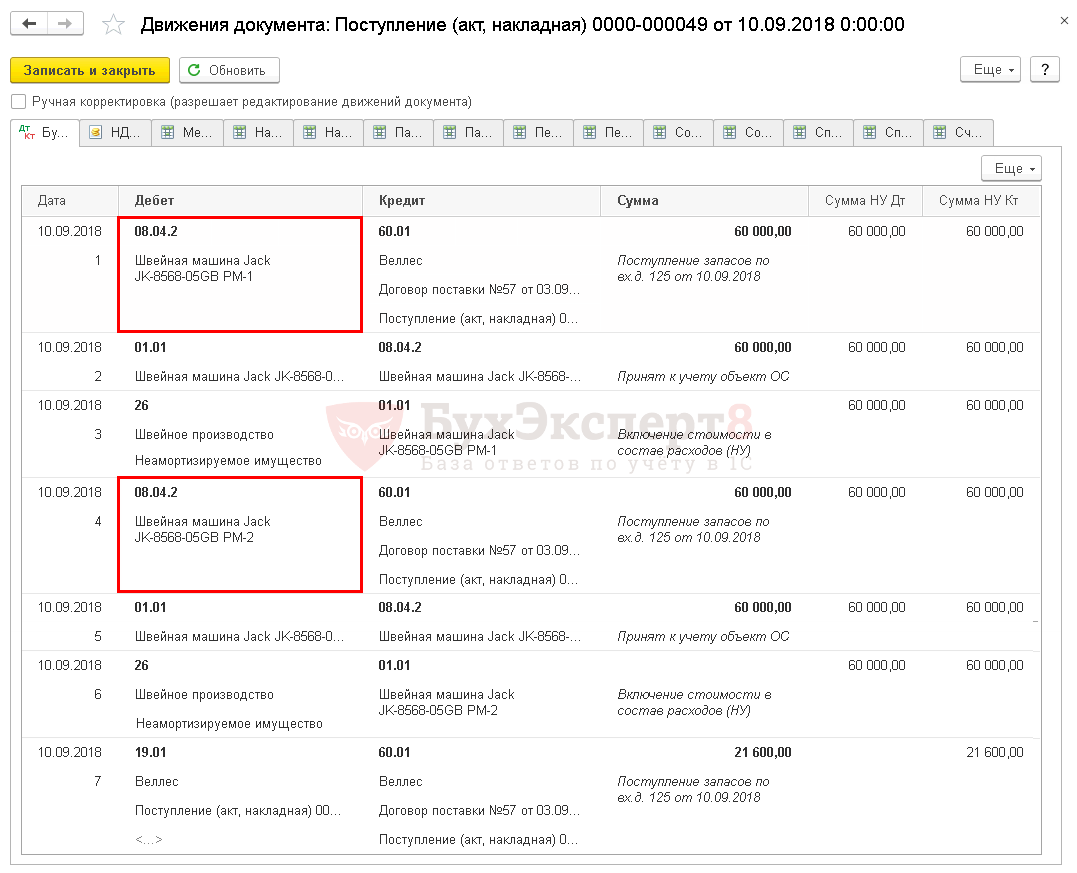

Независимо от Счета учета в табличной части документа, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 «Приобретение основных средств», а потом списываться на Счет учета , установленный в документе.

В налоговом учете объекты, стоимость которых не более 100 000 руб., к амортизируемому имуществу не относятся, их стоимость включите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации ;

- Статья затрат — предопределенная статья Неамортизируемое имуществосправочника Статьи затрат.

- Тест № 50. Приобретение основного средства с дополнительными расходами на доставку

- Тест № 44. Приобретение основных средств на кредитные средства

- Тест № 42. Реализация основного средства с убытком

- Тест № 41. Принятие к учету основного средства с амортизационной премией

- Тест № 33. Приобретение основного средства: автомобиль

- Тест № 16. Документ Принятие к учету ОС

См. также:

- Учет основных средств в 1С 8.3: пошаговая инструкция

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- Инвентарная карточка учета объекта основных средств в 1С 8.3

- Как оприходовать основные средства в 1С 8.3: пошаговая инструкция

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную: пошаговая инструкция

- Продажа основного средства в 1С 8.3: пошаговая инструкция

- Реализация основного средства с убытком

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Показывать ли в имущественной отчетности движимые объекты?

- Порядок учета основных средств: законодательство

- Варианты поступления основного средства

- Приобретение недвижимого имущества

- Приобретение основного средства: автомобиль

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс. руб.

- Приобретение ОС по договору в у.е.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Инвентарная карточка ОС в 1С 8.3Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый.

- Счета расчетов с контрагентами в 1С 8.3 — как настроитьРассмотрим как настроить счета расчетов с контрагентами в 1С 8.3.

- Раздельный учет НДС в 1С 8.3 БухгалтерияМногие налогоплательщики на ОСНО обязаны вести раздельный учет НДС. И.

- Бухгалтерский баланс в 1С — пошаговая инструкцияБухгалтерский баланс — одна из основных форм бухгалтерской (финансовой) отчетности.

Оцените публикацию

(13 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеКак принять к учету ОС из составных частей

Довольно часто бухгалтеры сталкиваются с необходимостью принять к учету основное средство, состоящее из комплектующих. Это может быть новый компьютер, для которого закуплены отдельные составные части: системный блок, монитор, клавиатура с мышью или, например, система видеонаблюдения, состоящая из различных камер, проводов, саморезов и пр. К тому же зачастую необходимо в стоимости ОС еще и учесть работы по сборке и установке. Давайте рассмотрим, как данные операции правильно отразить в 1С: Бухгалтерии предприятия 8.

В нашем примере мы будем принимать к учету компьютер, закупленный по частям, на который нужно дополнительно установить программное обеспечение.

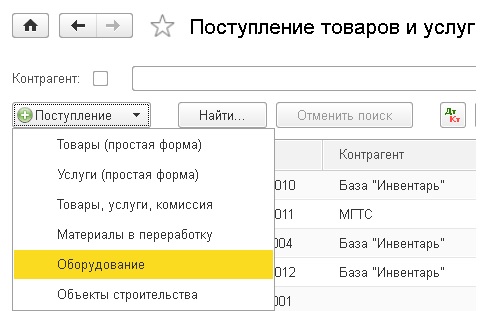

Для отражения операции поступления комплектующих предназначен документ «Поступление товаров и услуг», расположенный на вкладке «Покупки

Добавляем новый документ с видом «Оборудование».

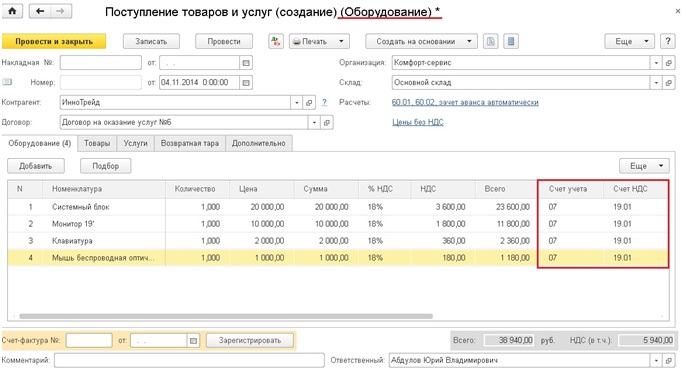

Выбираем организацию, контрагента, договор, склад и добавляем строки в табличную часть «Оборудование». Счет учета для всех комплектующих указываем 07 «Оборудование к установке», счет учета НДС — 19.01.

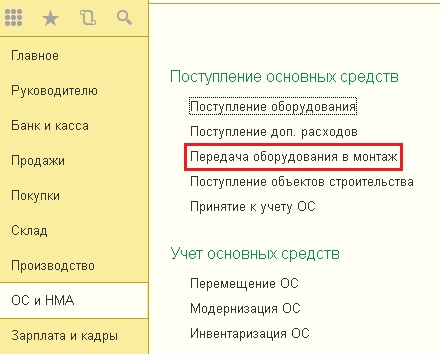

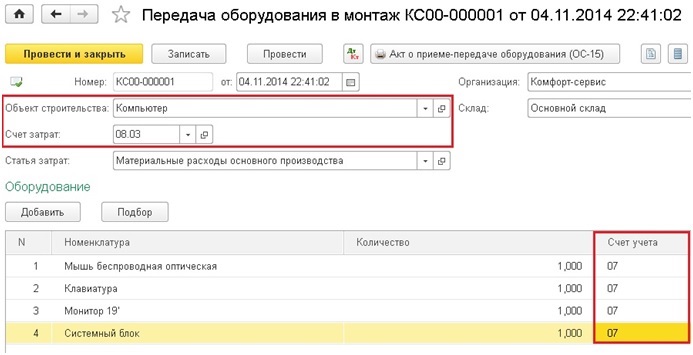

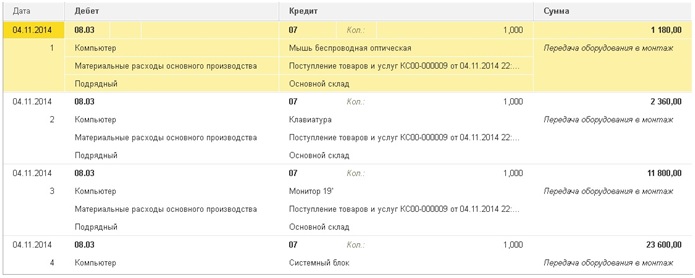

После того, как основное средство собрано, данную операцию необходимо отразить с помощью документа «Передача оборудования в монтаж», расположенного на вкладке «ОС и НМА».

При создании нового документа необходимо будет добавить новый объект строительства в справочник, т.к. перемещаем все составные части мы на счет 08.03, аналитический учет по которому ведется в разрезе объектов строительства.

На счете 08.03 формируется общая стоимость нашего основного средства, при этом создаются следующие проводки.

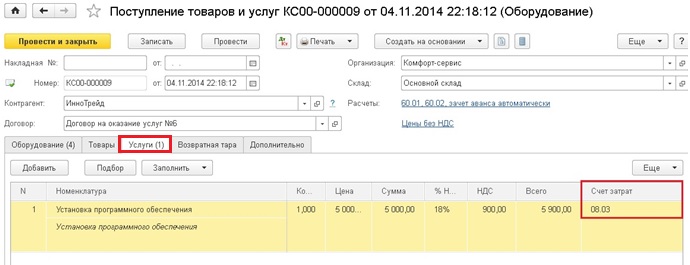

В том случае, если поставщик один, затраты на услуги по установке программного обеспечения отражаем в том же «Поступлении товаров и услуг» с видом операции «Оборудование», но заполнять мы будем закладку услуги. Если же поставщик услуг другой, то создаем новый документ с видом операции «Услуги». В данном примере мы считаем, что лицензии на программное обеспечение уже были приобретены организацией заранее, а нужна только установка.

При заполнении нового документа счет учета выбираем 08.03.

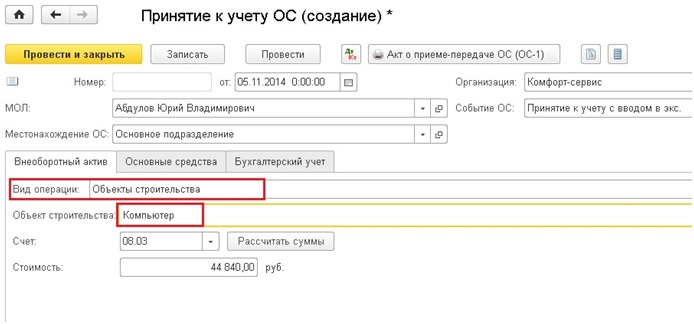

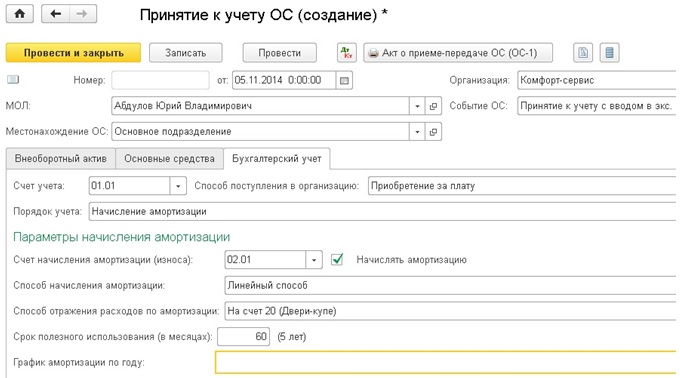

Теперь на счете 08.03 собраны все затраты на приобретение комплектующих и установку программ для нашего основного средства, осталось только принять его к учету. Для этих целей предназначен документ «Принятие к учету ОС», расположенный на вкладке «ОС и НМА».

Добавляем новый документ, выбираем организацию, событие ОС — принятие к учету с вводом в эксплуатацию. Вид операции — «Объекты строительства» и указываем наш объект. Счет учета автоматически проставляется 08.03. Теперь нужно нажать кнопку «Рассчитать», и в поле «Стоимость» отразятся все затраты на ОС. Также необходимо заполнить поля «МОЛ» и «Местонахождение ОС».

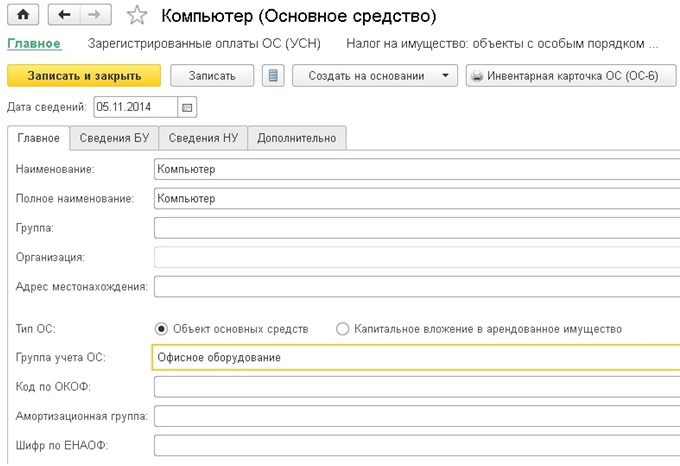

Переходим на вкладку «Основные средства» и заполняем табличную часть. Здесь нам необходимо будет добавить наш компьютер в справочник основных средств. Не нужно заполнять все поля справочника, достаточно указать наименование и группу учета ОС. Остальные реквизиты заполнятся автоматически после проведения документа принятия к учету, в него вводятся все нужные данные.

Затем внимательно заполняем вкладку «Бухгалтерский учет», обязательно нужно поставить галочку «Начислять амортизацию». Поле «График амортизации по году» оставляем незаполненным. А в поле «Способ отражения расходов по амортизации» добавляем информацию о том, на какой из счетов относить затраты по амортизации. Тут можно выбрать из существующих элементов справочника или добавить новый, указав нужный счет и субконто.

В том случае, если ваша организация на ОСН, необходимо заполнить еще закладку «Налоговый учет».

При проведении документа основное средство перемещается на счет 01. Для того, чтобы распечатать акт о приеме-передаче ОС (ОС-1), предназначена соответствующая кнопка в верхней части формы.

Если у Вас остались вопросы, то вы можете задать их в комментариях к статье.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов