Ошибки в расчете налога на прибыль

В налоговом кодексе прописано — все предприятия уплачивают налог на прибыль, если она возникает при ведении какой-либо деятельности. Это касается не только российских компаний, но и иностранных, которые осуществляют свою деятельность в России. Кроме оплаты налога, нужно еще правильно и вовремя сдавать декларацию по налогу на прибыль. Нарушение сроков сдачи и неправильный расчет, могут привести не только к штрафам, но и к блокировке расчетных счетов. Которые блокируют быстро, а вот восстановление достаточно трудозатратная процедура.

Виды ошибок при расчете налога на прибыль

1. Непреднамеренные ошибки. К ним относятся ошибки, которые совершены по невнимательности, не знанию, не правильно настроенных отчетах, не правильно занесенных данных, а также вызванные несовершенством системы налогового учета и действующего налогового законодательства:

- ошибочные действия, допущенные при сборе и обработке данных, на основании которых рассчитывается налог на прибыль;

- неправильное заполнение строк налоговой декларации при условии полного и правильного отражения произведенных операций в регистрах налогового учета;

- неправильный перенос данных бухгалтерского учета в регистры налогового учета;

- арифметические ошибки, описки, пропуски при расчете базы по налогу на прибыль;

- ошибки автоматизированной информации, возникающие как при вводе информации в компьютерную программу налогового учета, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных (повторный ввод, потеря данных, неточное округление);

- неправильное отражение на счетах бухгалтерского учета финансово-хозяйственных операций;

- неправильные оценочные значения, возникающие в результате недоучета или неверной интерпретации фактов;

- неправильное признание, классификация, представление и раскрытие информации в финансовой отчетности.

Кстати, если вы сомневаетесь в собранных в отчеты данных, правильно настроенных обменах, позвоните нашим специалистам, мы проведем аудит и настроим правильный обмен и отчеты.

2. Преднамеренные нарушения. Это ошибки, которые появляются по вине одного или нескольких лиц из числа руководителей представителей собственника, сотрудников аудируемого лица, с целью извлечения незаконных выгод:

- занижение или сокрытие налога на прибыль;

- фальсификация налоговой и финансовой отчетности.

3. По характеру возникновения — ошибки в определении базы по налогу на прибыль и обязательств перед бюджетом, связанные с необоснованностью учетных записей, периодизацией, оценкой, классификацией, признанием и представлением.

4. Ошибки в необоснованности отражения в учете — отражение в налоговом учете фактов без достаточных на то оснований (например, включение в расходы отчетного периода расходов, не обусловленных целями получения доходов, экономически не оправданных, документально неподтвержденных и др.).

5. Ошибки в периодизации. Речь о неполном отражении в налоговом учете фактов хозяйственной деятельности. Также это может быть неверное распределение доходов и расходов по отчетным (налоговым) периодам.

6. Ошибки в оценке. Неверный выбор способа оценки (например, принятие к учету для целей налогообложения сумм по переоценке основных средств; неверное определение стоимости незавершенного производства и др.)

7. Ошибки в классификации и признании. — неправильная классификация доходов и расходов (например, отражение доходов от реализации налоговом учете в составе внереализационных доходов отражение прямых расходов в составе косвенных расходов и др.).

8. Ошибки в формировании. Когда неверно заполнена налоговая информация в отчетности декларации. Это может быть неполное или некорректное раскрытие информации по налогу на прибыль в финансовой отчетности.

9. По последствиям. Ошибки, прямо или косвенно влияющие на правильность расчета налога на прибыль:

- Локальные — признание для целей налогообложения документально не подтвержденных расходов (например, расходов на командировку, расходов на оказание консультационных услуг и др.)

- Транзитные — признание для целей налогообложения расходов на оплату труда, не предусмотренных трудовым договором, приводящих к завышению базы нормирования расходов на страхование работников, представительских расходов и др.); неправильное формирование стоимости амортизируемого имущества (включение в состав прочих косвенных расходов затрат на его доставку) приводит к завышению прочих косвенных расходов и занижению амортизационных отчислений.

- По значимости — ошибки в расчетах налога на прибыль, имеющие последующее значение на результаты деятельности и финансовое положение аудируемого лица.

- Существенные — ошибки в налоговой отчетности, приводящие к значительным штрафным санкциям и (или) пеням по налогу на прибыль, и ошибки на уровне финансовой отчетности в целом, которые могут повлиять на экономические решения пользователей этой отчетности.

- Несущественные — ошибки в налоговой и финансовой отчетности, не влекущие за собой существенных, как для деятельности аудируемого лица, так и для третьих лиц последствий.

Что проверяет налоговая при проверке

Инспекторы выделяют наиболее частые ошибки при расчете налога на прибыль:

- завышены расходы по сделкам с участием фирм-однодневок;

- занижены доходы по договорам с взаимозависимыми лицами, а также по внешнеторговым сделкам, в которых установлены цены ниже рыночных;

- выручка от реализации, указанная в декларации, расходится с показателями бухгалтерского и налогового учета, а также первичными документами;

- «Кредиторку», по которой истек срок давности, вовремя не отнесли на расходы;

- проценты по выданным займам не отразили во внереализационных доходах;

- завысили расходы на амортизацию;

- в расходы единовременно включили затраты на достройку, реконструкцию, модернизацию основных средств;

- убыток от продажи основного средства учли единовременно;

- при расчете налога на прибыль учли затраты на содержание объектов, которые компания не использует сама и не сдает в аренду;

- компания относит на затраты арендную плату при том, что договора с арендодателем нет. Либо не подтверждено, что данное имущество принадлежит арендодателю на праве собственности;

- материальные затраты, которые непосредственно связаны с производством продукции, учитываются как косвенные расходы;

- на расходы списали дебиторскую задолженность, по которой не истек срок давности;

- завысили размер командировочных расходов;

- учли затраты, которые не относятся к текущему периоду.

Как избежать штрафов по налогу на прибыль

Ошибки, которые вы допустили при расчете налога на прибыль исправляются двумя способами:

- в декларации за текущий период;

- путем подачи уточненной декларации за период возникновения ошибки.

В декларации за текущий период можно исправить ошибки, которые привели к переплате налога или те, период совершения которых невозможно определить:

- декларация за текущий период «прибыльная», а не «убыточная»;

- ошибки привели к излишней уплате налога;

- на дату представления декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет.

Чтобы исправить ошибки, сумму неучтенных расходов и сумму доходов, которые были учтены излишне, отразите в строках 400 — 403 Приложения № 2 к листу 02 декларации за текущий период.

Если из-за ошибки налог занижен, то для исправления нужно подавать уточненную декларацию. При этом уточненная декларация заполняется по тем же правилам, как и первичный документ. Только в ней нужно отразить новые корректные данные, но не разницу между первичными показателями и исправленными.

Уточненная декларация предоставляется в обязательном порядке, если:

- вы самостоятельно обнаружили, что не отразили или отразили не полностью информацию в первичной декларации, или заметили ошибку, из-за которой налог был уплачен в меньшем размере или не уплачен;

- из-за ошибок в прошедшем периоде у вас были занижены расходы, которые привели к излишней уплате налога, но в текущем периоде вы получили убыток;

- вы заметили ошибку в расчете налоговой базы в «убыточной». В этом случае обнаруженная ошибка не приводит к излишней уплате налога, так как он и не начислялся;

- вы получили требования налоговой службы о внесении исправлений в первичную декларацию.

Необходимо понимать, что подача уточненной декларации несет риск проведения в отношении вашей компании выездной налоговой проверки.

Расчет и проверка налога на прибыль в 1С

В программе «1С:Бухгалтерия 8» можно не только произвести расчет налога на прибыль и сформировать отчетность, но и проверить корректность заполнения формы. Но только в том случае, если вы уверены, что обмены настроены правильно (при ведении учета в различных программах или подразделения), у вас есть действующий договор 1С:ИТС и у вас проведены регламентные процедуры.

Расчет налога на прибыль в программе производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода.

Проверить точность проведенной операции можно в специализированном отчете «Анализ состояния НУ по налогу на прибыль».

Для осуществления вычисления налога исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бухгалтерского учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- разность между размером налога, которая была определена по показателям бухучета;

- сумму, которая была определена в положениях налогового учета.

В учете текущих обязательств плательщика налогов и его активов по нормативной документации образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

Чтобы обеспечить соответствие всем требованиям, в «1С:Бухгалтерия 8» ведется дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества. Это делается для исключения ошибок при расчете налога на прибыль.

При расчете налога используются понятия:

- условного дохода (УД);

- условного расхода (УР).

В регистры бухгалтерского учета фиксируется размер налоговых обязательств, который считается на основе текущих данных.

Приведем пример:

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними — это сумма текущего налога, который необходимо отобразить в декларации.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

Кроме того, должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

ПР – разница постоянная;

ВР – разница временная.

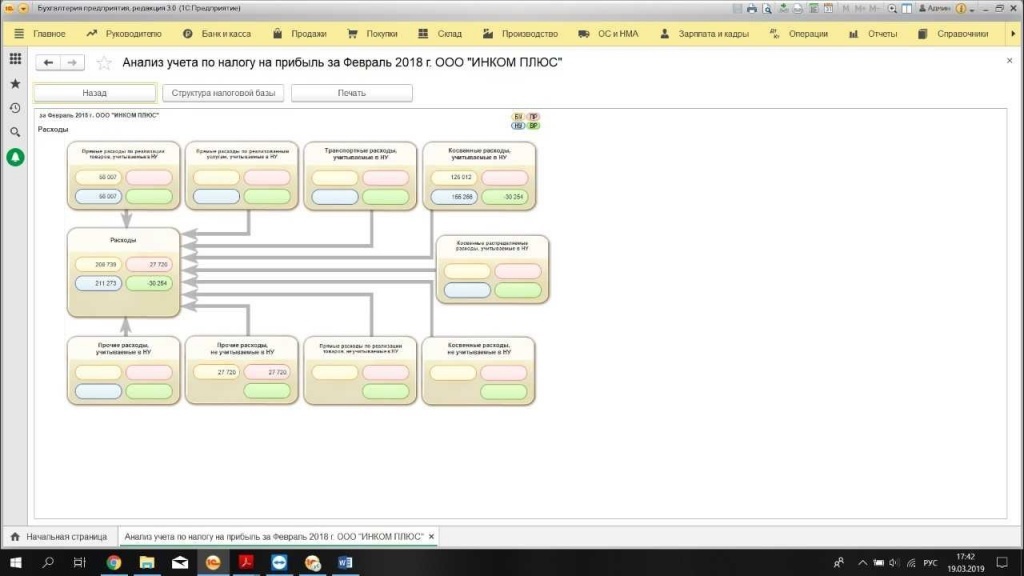

Проверка с помощью «Отчета по налогу на прибыль»

Данный отчет дает возможность проверить, насколько точно рассчитан налог. С ним можно вести регистры и учет разниц, как постоянных, так и временных в оценке и анализе расходов и доходов, активов и обязательств.

Отчет помогает корректно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Когда отрывается «Отчет по налогу на прибыль», то на экране компьютера появляется основная схема базы налогообложения по расчету налога на прибыль. Далее переходите к нужному разделу в налоговом учете.

Анализ правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать с блока «Налог». Здесь приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то учет верный.

Если суммы отличаются, то произошла ошибка, и регистры программы автоматически выделяет результат красным цветом.

Исправляем ошибку

Для этого предусмотрен навигационный механизм между показателями и расшифровкой этих показателей.

- причинные взаимосвязи между всеми операциями;

- следственные взаимосвязи между всеми операциями.

Чаще всего причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Для исправления ошибки в расчетах и отчетах 1С нужно выявить строчку с основными реквизитами первичной документации «Операция». Выберите необходимую документацию, затем без ошибок заполните вкладку «Налоговый учет». Снова сделайте отчет и убедитесь в том, что все ошибки исправлены.

Вызвать программиста 1С вы можете, позвонив в любой офис нашей компании. Ваши заявки мы принимаем 24/7.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку