Как продать малоценное имущество с забаланса

Дата публикации 16.09.2020

Использован релиз 3.0.82

Реализация ТМЦ (хозяйственного инвентаря), учитываемого на забалансовом счете, в программе отражается документом «Реализация (акт, накладная)».

- Раздел: Продажи – Реализация (акты, накладные).

- Кнопка «Реализация». Вид документа «Товары (накладная)».

- При заполнении табличной части документа (рис. 1):

- в колонке «Номенклатура» из одноименного справочника выберите реализуемый объект ТМЦ (хозинвентарь);

- заполните количество, цену и ставку НДС;

- в колонке «Счета учета» по ссылке откройте форму «Счета учета» и укажите счет учета, на котором числится объект ТМЦ (МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»), укажите счета доходов (91.1 «Прочие доходы»), расходов (91.2 «Прочие расходы») и НДС (91.2 «Прочие расходы»), проверьте, что статья прочих доходов и расходов имеет вид статьи «Реализация прочего имущества».

- По кнопке «Выписать счет-фактуру» автоматически будет создан документ «Счет-фактура выданный», его поля будут заполнены данными из документа-основания, а в форме документа-основания появится ссылка на созданный документ.

- Кнопка «Провести».

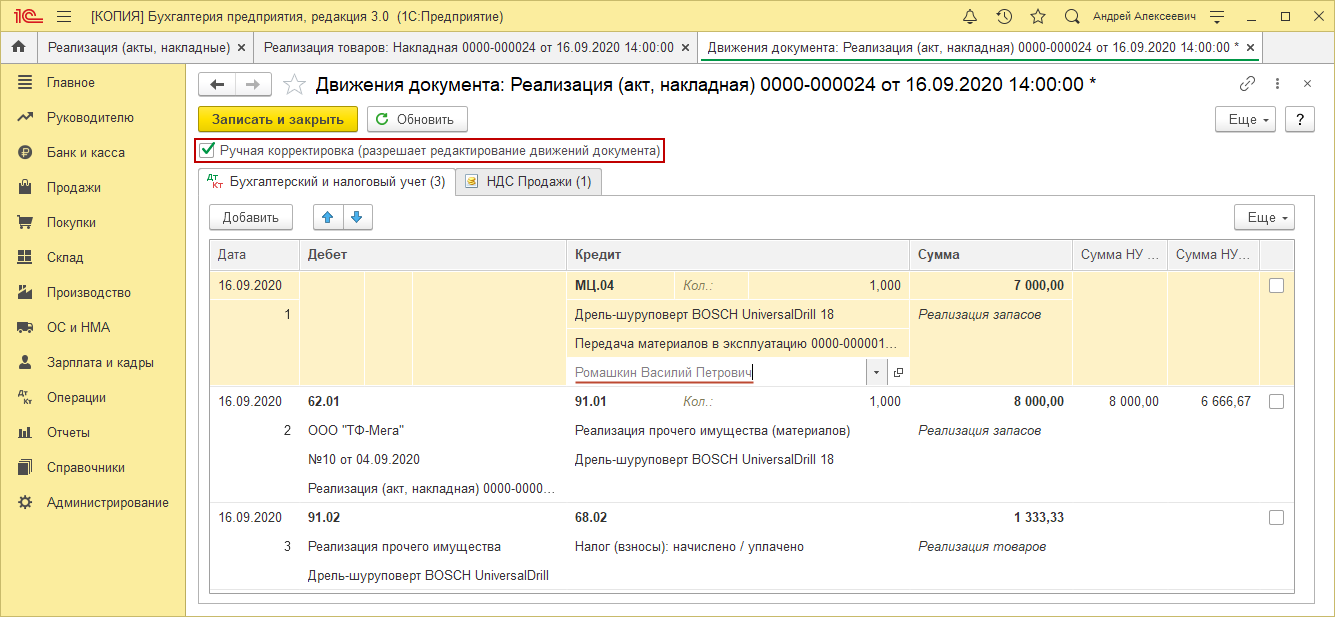

- Откройте движения документа по кнопке .

- Установите флажок «Ручная корректировка (разрешает редактирование движений документа)» и укажите аналитику к счету МЦ.04 (документ передачи материалов в эксплуатацию и МОЛ) и сохраните изменения по кнопке «Записать и закрыть» (рис. 2).

Если в информационной базе по организации ведется раздельный учет НДС, то реализацию в программе следует отразить документом реализации с видом «Услуги (акт)», а со счета МЦ.04 списать объект можно с помощью ручной корректировки движений документа (добавив проводку) или документом «Операция».

Смотрите также

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Малоценные ОС учитывайте за балансом

07.02.2022 распечатать Принято считать, что на малоценные ОС ФСБУ 6/2020 не распространяется. Действительно, их не нужно ставить на баланс, определять по ним элементы амортизации, переоценивать. Но как поступать с такими ОС, написано именно в ФСБУ – их вниманием вовсе не обошли.

Какие объекты относят к основным средствам

- имеет материально-вещественную форму;

- предназначен для использования организацией в ходе обычной деятельности в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способен приносить организации экономические выгоды (доход) в будущем.

Под использованием в обычной деятельности понимают:

- производство или продажу продукции и товаров, выполнение работ или оказание услуг;

- охрану окружающей среды;

- предоставление за плату во временное пользование;

- управленческие нужды;

- использование в деятельности некоммерческой организации, направленной на достижение целей, ради которых она создана.

Какой лимит установить

К основным средствам относят активы , соответствующие стоимостному лимиту, который фирма устанавливает сама (п. 5 ФСБУ 6/2020).

При определении лимита важно помнить, что его величина не должна быть для организации существенной. Например, это может быть 100 000 рублей, как в налоговом учете, или даже больше, если это не будет искажать информацию об активах компании.

Лимит может устанавливать двумя способами:

- для совокупности объектов ОС. В этом случае лимит определяется в отношении всей группы несущественных активов. Для отдельных единиц активов стоимостные лимиты не предусматриваются;

- для отдельных объектов ОС.

Если в учетной политике стоимостной лимит не устанавливать, то все имущество, отвечающее признакам ОС, независимо от стоимости должно относиться к амортизируемому имуществу и амортизироваться «по умолчанию».

Как учитывать малоценку

Порядок учета ОС, установленный ФСБУ 6/2020, не распространяется на объекты, которые отвечают признакам ОС, но стоят дешевле лимита, который устанавливает организация.

Такие объекты ФСБУ 6/2020 предписывает списывать в расходы текущего периода в момент приобретения, не дожидаясь момента ввода в эксплуатацию.

Учитывать в составе запасов такие активы запрещено.

Учет в расходах текущего периода предполагает, что стоимость малоценки в конце отчетного периода полностью попадет на счет 90 «Продажи».

Но фирма должна обеспечить контроль за наличием и движением указанных активов. Для этого их следует учитывать на забалансовом счете (п. 5 ФСБУ 6/2020). На это обратил внимание Минфин в письме от 15 декабря 2021 г. № 07-01-09/102450.

Это может быть забалансовый счет 012 «Активы, цена которых списана на затраты».

После списания нужно контролировать дальнейшее использование таких малоценных объектов, чтобы не пропустить истечение срока их эксплуатации.

Забалансовый учет можно вести по условной цене, цене приобретения или в иной оценке в зависимости от порядка, установленного в учетной политике. А для контроля использования можно вести ведомость учета малоценных предметов ОС в эксплуатации.

Пример. Как отразить в бухучете спецодежду, учтенную в составе расходов текущего периода

Производственное предприятие в соответствии с отраслевыми нормами закупило для сотрудников основного производства 20 утепленных курток со сроком носки 18 месяцев стоимостью за штуку 5 760 руб. (в том числе НДС 960 руб.). Эта сумма меньше лимита стоимости основных средств, которая закреплена в учетной политике для целей бухучета.

Бухгалтер сделал проводки:

Дебет 20 Кредит 60

– 96 000 руб. (5760 руб. – 960 руб.) × 20 шт.) – отражено приобретение спецодежды и ее списание на расходы текущего периода согласно товарной накладной по форме № ТОРГ-12;

Дебет 19 Кредит 60

– 19 200 руб. (960 руб. × 20 шт.) – отражен НДС со стоимости спецодежды на основании счета-фактуры;

Дебет 68 Кредит 19

– 19 200 руб. – принят к вычету НДС со стоимости спецодежды;

Дебет 60 Кредит 51

– 115 200 руб. (5 760 руб. × 20 шт.) – перечислена оплата поставщику;

Дебет 012

– 96 000 рублей – стоимость спецодежды учтена на забалансовом счете по цене приобретения.

Кредит 012

– 96 000 рублей – списана спецодежда через 18 месяцев эксплуатации.

Как продать материал с забалансового счета

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.73.50.

Активы со сроком полезного использования более 12 месяцев и стоимостью в пределах лимита, установленного в учетной политике организации (но не более 40 000 руб. за единицу), могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ). В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.2001 № 26н).

МПЗ принимаются к бухгалтерскому учету по их фактической себестоимости (п. 5, п. 6 ПБУ 5/01 «Учет материально-производственных запасов», утв. приказом Минфина России от 09.06.2001 № 44н). При вводе малоценного объекта в эксплуатацию его стоимость включается в расходы по обычным видам деятельности (п. 5, 7, 16 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н).

В налоговом учете имущество со сроком полезного использования более 12 месяцев и стоимостью 100 000 руб. и менее амортизируемым не признается (п. 1 ст. 256, п. 1 ст. 257 НК РФ). Стоимость такого имущества может быть включена в состав материальных затрат в полной сумме по мере ввода в эксплуатацию. Организация также вправе списывать его стоимость в течение более чем одного отчетного периода, самостоятельно определив порядок такого списания (п. п. 1, 2 ст. 254 НК РФ).

В «1С:Бухгалтерии 8» (ред. 3.0) для регистрации поступления МПЗ служит документ Поступление (акт, накладная) (раздел Покупки), а для отражения операций передачи в эксплуатацию инвентаря и хозяйственных принадлежностей — документ Передача материалов в эксплуатацию (раздел Склад). Документ можно вводить на основании документа Поступление (акт, накладная). При проведении документа Передача материалов в эксплуатацию стоимость МПЗ спишется на расходы в бухгалтерском и налоговом учете в соответствии со Способом отражения расходов, указанным пользователем. Помимо этого, переданные материально ответственным лицам МПЗ будут отражены записями по дебету забалансового счета МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Выручка от продажи малоценных активов является прочим доходом и признается на дату их передачи покупателю в сумме, согласованной сторонами в договоре купли-продажи (п. 7, 10.1, 16 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н). В налоговом учете выручка от продажи малоценного актива признается доходом организации от реализации прочего имущества (п. 1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Расходов в такой ситуации не возникнет, если стоимость имущества в полной сумме уже была ранее признана в составе материальных расходов при передаче его в эксплуатацию (п. 5 ст. 252 НК РФ).

В «1С:Бухгалтерии 8» (ред. 3.0) для отражения продажи малоценного имущества следует использовать документ Реализация (акт, накладная) (раздел Продажи). В табличной части документа следует указать наименование объекта, его количество, стоимость и ставку НДС. В поле Счета учета следует перейти по ссылке и счет учета номенклатуры поменять на счет МЦ.04.

Обратите внимание, что при реализации прочего имущества статья прочих доходов и расходов должна иметь вид Реализация прочего имущества. Это необходимо для правильного отражения доходов и расходов от операции в декларации по налогу на прибыль. При проведении документа стоимость имущества списывается с забалансового счета.

При списании со счета МЦ.04 аналитика автоматически не заполняется. Поэтому в форме просмотра проводок следует установить флаг Ручная корректировка и дополнительно указать документ передачи материалов в эксплуатацию, и сотрудника – материально ответственное лицо.

Операции по реализации прочего имущества признаются объектом обложения по НДС (п. 1 ст. 146 НК РФ). Поэтому на основании документа Реализация (акт, накладная) необходимо создать документ Счет-фактура выданный.

Продажа малоценного имущества, списанного ранее в расходы

Добрый день. Подскажите, пожалуйста, как правильно провести операцию продажи компьютера и мебели, стоимость которых уже была учтена в расходах, при их покупки.

Фирма на УСН (Д-Р) купила год назад компьютер за 17500 руб., стол мебельный — за 2000 руб, сейф — за 7 тысяч рублей. Данное имущество относится к малоценному и соответственно в соответствии с п. 5 ПБУ 6/01 учитывается в составе МПЗ. Рассмотрим всё на примере компьютера.

Были сделаны такие проводки:

Д10.09 К60 = 17500 р. — принят компьютер на учет

Д20 К 10.09. = 17500 р.- компьютер передан в эксплуатацию, его стоимость соответственно списана на расходы единовременно.

То есть в ОСВ его нет, но он должен числиться на забалансовом счете получается по нулевой стоимости?

В этом году было принято решение его продать, например, учредителю или другому ООО по остаточной или восстановительной стоимости. Вопрос: как эту стоимость определить?

Или просто установить какую-то минимальную стоимость рублей 700, например?

То есть получится, Д10 К91.1 = 700 руб. — принят к учету ранее списанный компьютер

Д62 К91.1 = 700 руб. — реализация компьютера

Д51 К62 = 700 руб. — получены ДС от покупателя

Д 99.1 К 68.12 = 105 руб. — начислен налог УСН от продажи

Буду благодарна за скорейший ответ и справедливые поправки к моему представлению данной ситуации, так как я в бухгалтерии всего 2 года и с продажей имущества организации никогда не сталкивалась.