Алгоритм проверки декларации по НДС в 1С

Механизмы проверки декларации в 1С

Внутренние механизмы проверок расчета НДС в 1С:

- Отчеты — Экспресс-проверка ведения учета ;

- Отчеты — Анализ состояния налогового учета по НДС ;

- Проверка контрольных соотношений показателей в декларации по рекомендациям ФНС;

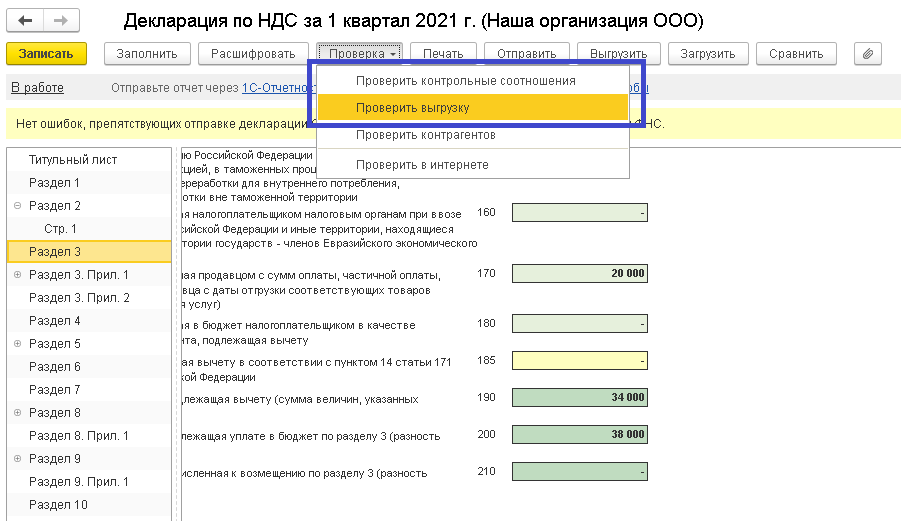

- Проверка соответствия формата данных – кнопка Проверка – Проверить выгрузку .

Тройная проверка декларации по НДС

Декларация по НДС подготовлена. Теперь ее надо проверить. В данной статье мы расскажем, как сделать такую проверку сразу с трех сторон:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации.

Проверка НДС, начисленного к уплате

Прежде всего, следует сверить сумму начисленного НДС, отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге продаж;

- в Декларации по НДС по соответствующим разделам.

Если операции по начислению НДС в программе оформлены верно, то с учетом некоторых корректировок сумма начисленного НДС за налоговый период должна совпасть в бухгалтерском учете, в налоговом учете НДС и в декларации по НДС.

НДС начисленный к уплате по БУ

Для определения суммы начисленного НДС к уплате по БУ необходимо сложить итоговые суммы за отчетный период кредитовых оборотов по счетам:

- 68.02 «Налог на добавленную стоимость»;

- 68.32 «НДС при исполнении обязанностей налогового агента»;

Предварительно кредитовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Дт 51 Кт 68.02 (68.32) – возмещение НДС из бюджета;

- Дт 91 Кт 68.02 (68.32) – начисленные пени, штрафы;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

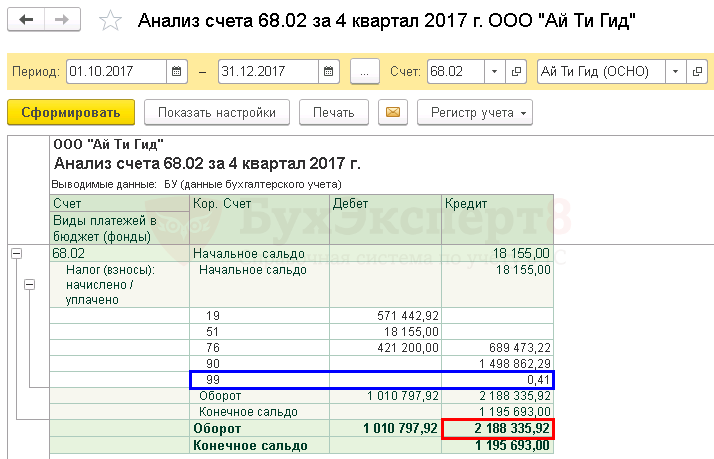

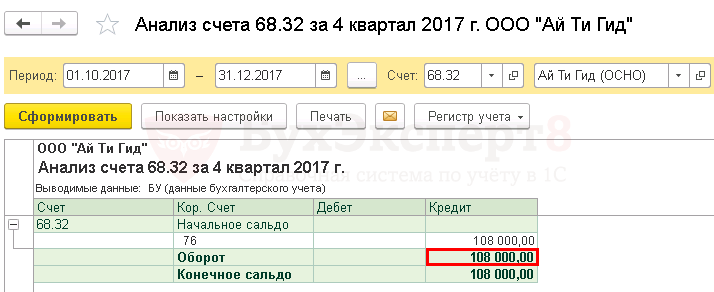

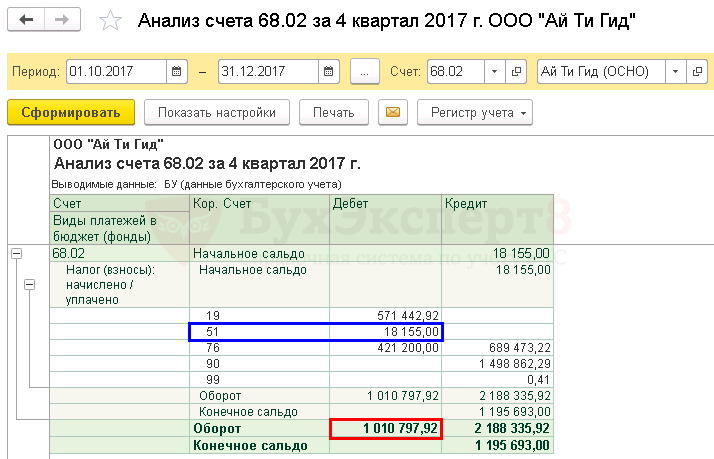

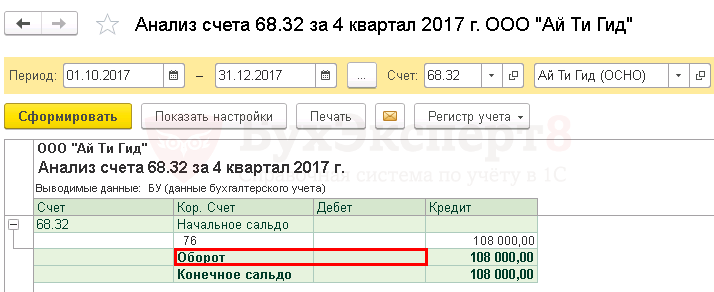

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Анализ счета 68.32 «НДС при исполнении обязанностей налогового агента».

- Кт оборот 68.02 — 2 188 335,92 руб. – 0,41 (отклонение при округлении) = 2 188 335,51 руб.

- Кт оборот 68.32 — 108 000 руб.

НДС начисленный к уплате по НУ

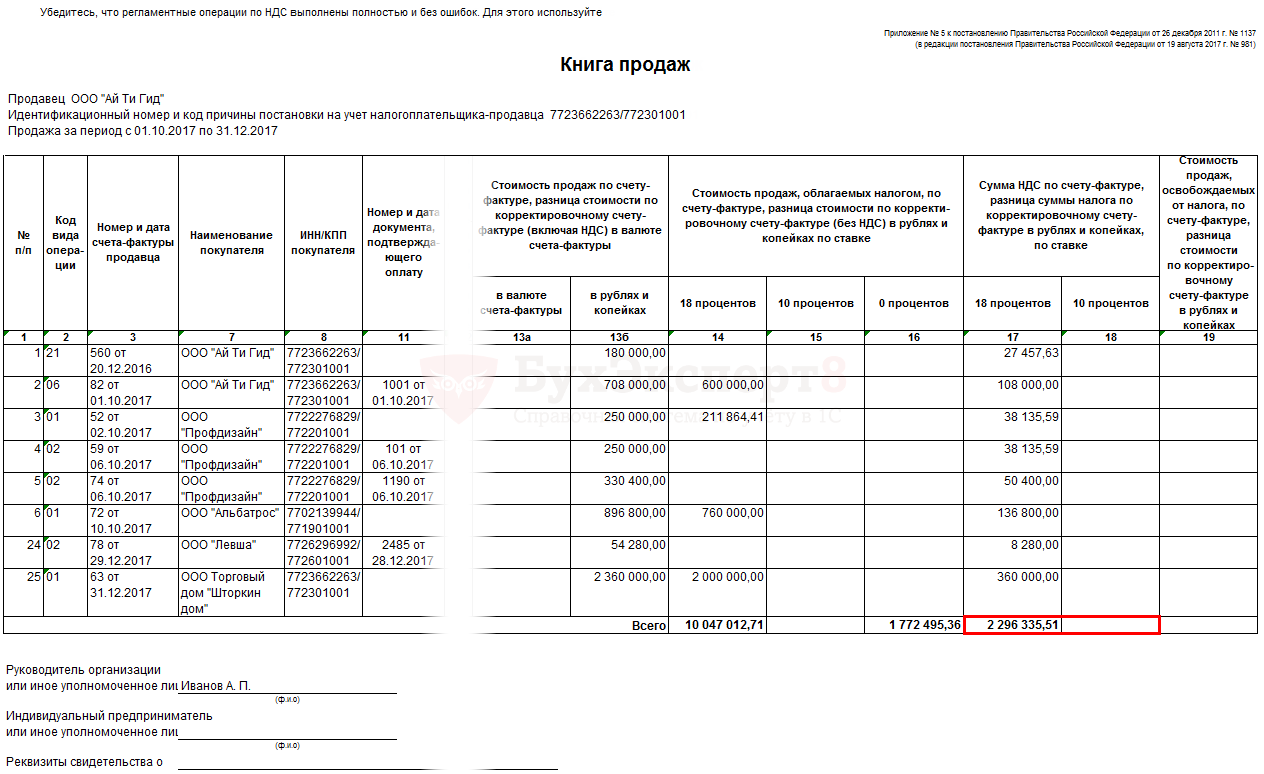

Для определения суммы начисленного НДС к уплате в НУ, необходимо сложить данные в книге продаж, указанные по итоговым строкам НДС к уплате:

- графа 17 «Сумма НДС 18%» – 2 296 335, 51 руб.

- графа 18 «Сумма НДС 10%» – 0 руб.

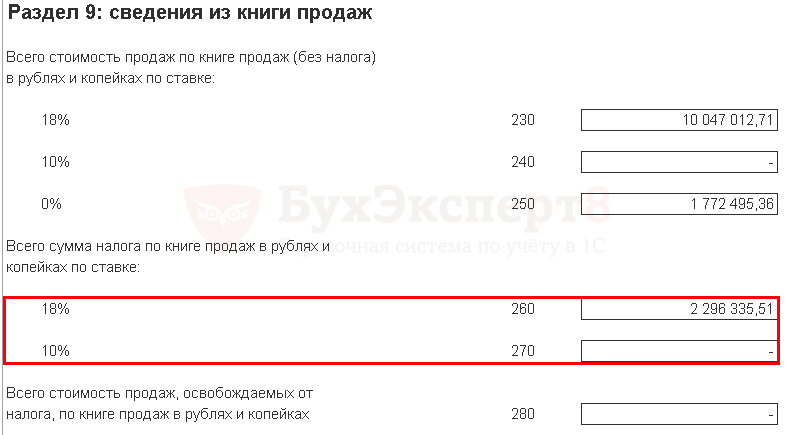

Общую сумму НДС начисленного можно так же проверить по Разделу 9 декларации по НДС.

- стр. 260 – 2 296 335,51 руб.

- стр. 270 – 0 руб.

НДС начисленный к уплате в декларации

Для определения суммы НДС, начисленного к уплате в декларации, необходимо сложить данные, указанные по итоговым строкам декларации НДС к уплате:

- Раздел 2 стр. 060 «Сумма налога, исчисленная к уплате в бюджет»;

- Раздел 3 стр. 118 «Общая сумма НДС, исчисленная с учетом сумм восстановленных сумм налога»;

- Раздел 4 стр. 050 + стр.080 «НДС начисленный к уплате»;

- Раздел 6 стр. 050 + стр. 100 «НДС начисленный к уплате».

- Раздел 2 стр. 060 – 108 000 руб. PDF

- Раздел 3 стр.118 – 2 188 336 руб. PDF

Таким образом, сумма начисленного НДС одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС.

Следовательно, сумма НДС начисленного в программе отражена верно.

Проверка НДС, принятого к вычету

Далее следует сверить сумму НДС, принятую к вычету и отраженную:

- в БУ по счетам расчетов НДС с бюджетом;

- в НУ в книге покупок;

- в Декларации по НДС по соответствующим разделам.

НДС, принятый к вычету в БУ

Для определения суммы принятого НДС к вычету по БУ необходимо сложить итоговые суммы за отчетный период дебетовых оборотов по счетам:

- 68.02 «Налог на добавленную стоимость»

- 68.32 «НДС при исполнении обязанностей налогового агента»

Предварительно, дебетовый оборот счета 68.02 и 68.32 необходимо «очистить», т.е. вычесть:

- Дт 68.02 (68.32) Кт 51 – уплата НДС в бюджет;

- другие сторнирующие или дополнительные исправительные записи, а также отклонения при округлении.

Для определения суммы удобно сформировать отчет Анализ счета 68.02 «Налог на добавленную стоимость»

и Обороты счета 68.32 «НДС при исполнении обязанностей налогового агента».

- Дт оборот 68.02 — 1 010 797,92 – 18 155 (уплата НДС в бюджет) = 992 642,92 руб.

- Дт оборот 68.32 — 0 руб.

НДС, принятый к вычету в НУ по НДС

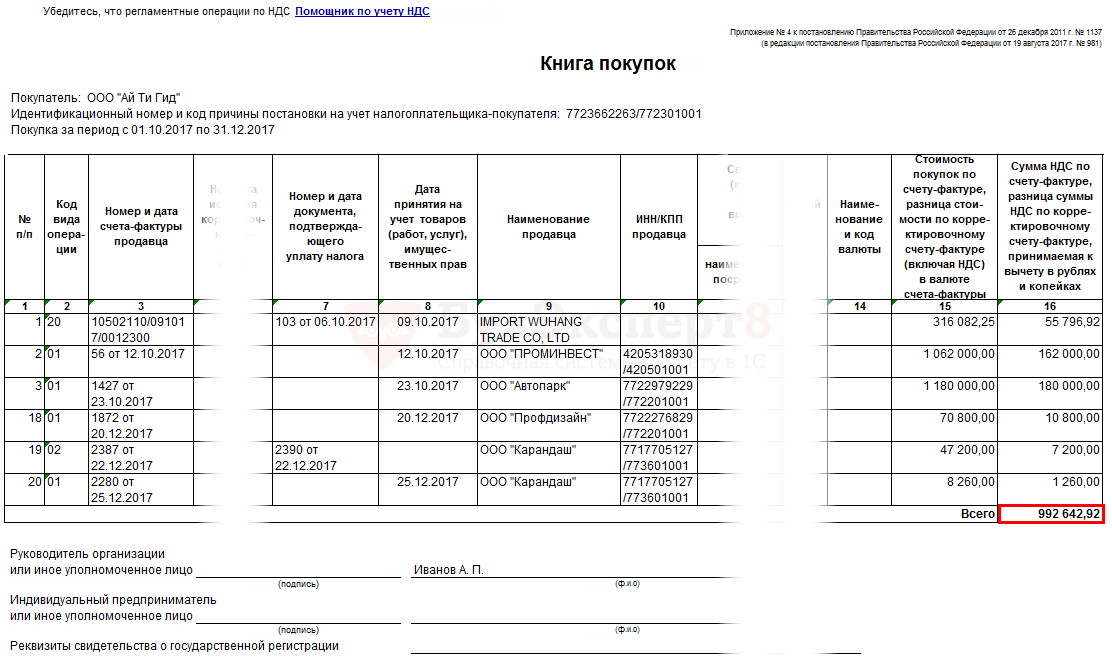

Для определения суммы принятого НДС к вычету по НУ необходимо сложить данные в книге покупок, указанные по итоговым строкам НДС к уплате:

- графа 16 «Сумма НДС, принимаемая к вычету»

- графа 16 «Сумма НДС, принимаемая к вычету» – 992 642,92 руб.

Общую сумму НДС начисленного можно так же проверить по Разделу 8 декларации по НДС.

- стр. 190 – 992 642,92 руб.

НДС, принятый к вычету в декларации

Для определения суммы НДС, принятого к вычету в декларации, необходимо сложить данные, указанные по итоговым строкам НДС к уменьшению:

- Раздел 3 стр. 190 «Общая сумма налога, подлежащая вычету»;

- Раздел 4 стр. 030 + стр.040 «НДС к вычету»;

- Раздел 5 стр. 080 + стр. 090 «НДС к вычету»;

- Раздел 6 стр. 060 + стр. 090 + стр.150 «НДС к вычету».

- Раздел 3 стр. 190 = 992 643 руб. PDF

Таким образом, сумма НДС к вычету одинаковая по всем трем источникам:

- в бухгалтерском учете;

- в налоговом учете по НДС;

- в декларации по НДС

Следовательно, сумма НДС к вычету в программе отражена верно.

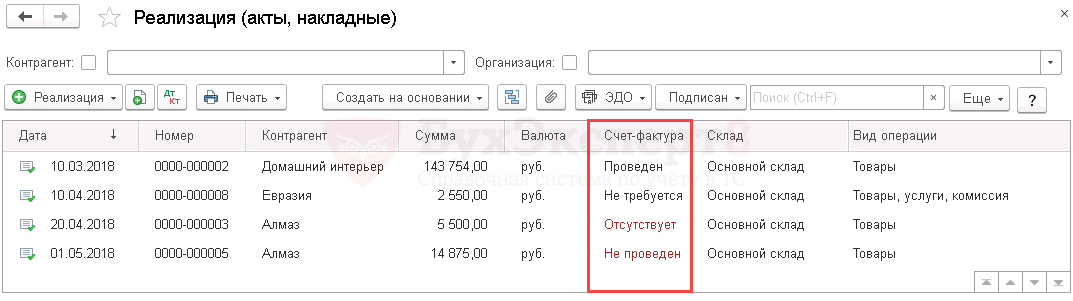

Анализ статусов счетов-фактур в журналах поступления и реализации

Перед сдачей декларации по НДС каждый бухгалтер должен убедиться, что все счета-фактуры, зарегистрированы в базе, т. к. информация о них выгружается в ИФНС в составе декларации.

Полноту регистрации выставленных и полученных счетов-фактур можно проверить по журналам поступления и реализации с помощью статусов счетов-фактур.

В данной публикации мы рассмотрим пример работы со статусами счетов-фактур в журналах поступления и реализации.

Статусы СФ в журналах поступления и реализации

Статусы СФ

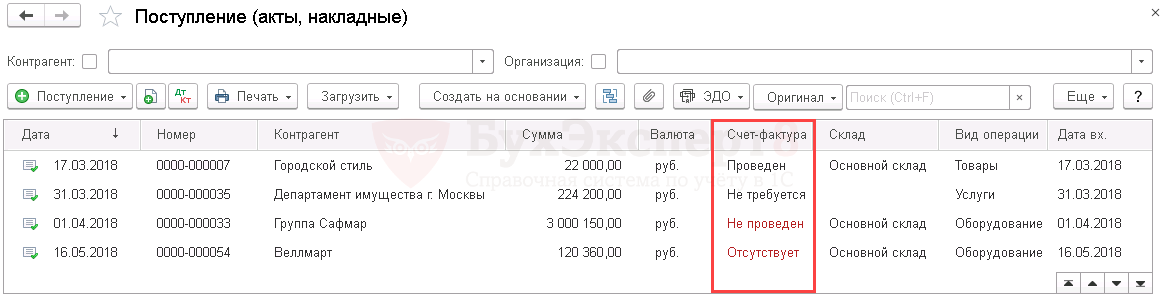

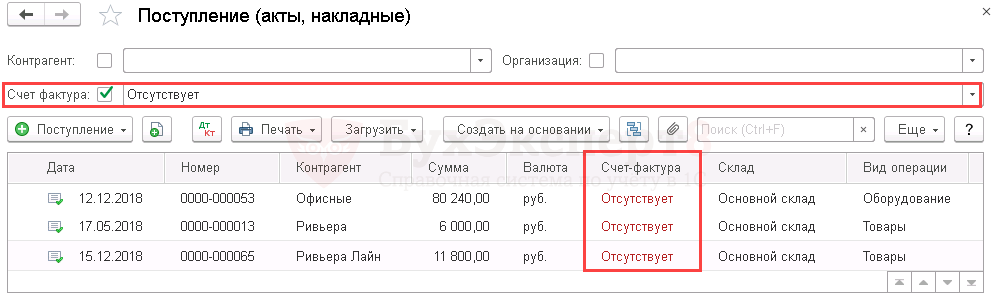

В журналах документов Поступление (акты, накладные) и Реализация (акты, накладные) есть графа Счет-фактура , в которой отображаются статусы счетов-фактур (СФ), зарегистрированных в программе на основании этих документов. Статусы позволяют контролировать наличие и проведение СФ в 1С.

Журнал документов Поступление (акты, накладные) открывается через раздел Покупки — Покупки — Поступление (акты, накладные) .

Журнал документов Реализация (акты, накладные) открывается через раздел Продажи — Продажи — Реализация (акты, накладные) .

Программа анализирует данные в 1С и автоматически присваивает статус СФ:

- Проведен – на основании данного документа зарегистрирован и проведен СФ;

- Не требуется – наличие СФ для данной операции не требуется;

- Отсутствует – для операции требуется наличие СФ, но он не зарегистрирован на основании документа;

- Не проведен – для операции требуется наличие СФ, он зарегистрирован на основании документа, но не проведен.

Рассмотрим подробнее особенности поведения некоторых статусов счетов-фактур.

Статус Не требуется

Статус Не требуется может присваиваться счету-фактуре, если в 1С оформлены операции, по которым счет-фактура не составляется, например:

- комитент передает комиссионеру товар на реализацию;

- реализация товаров неплательщикам НДС, когда есть письменное согласие о невыставлении СФ.

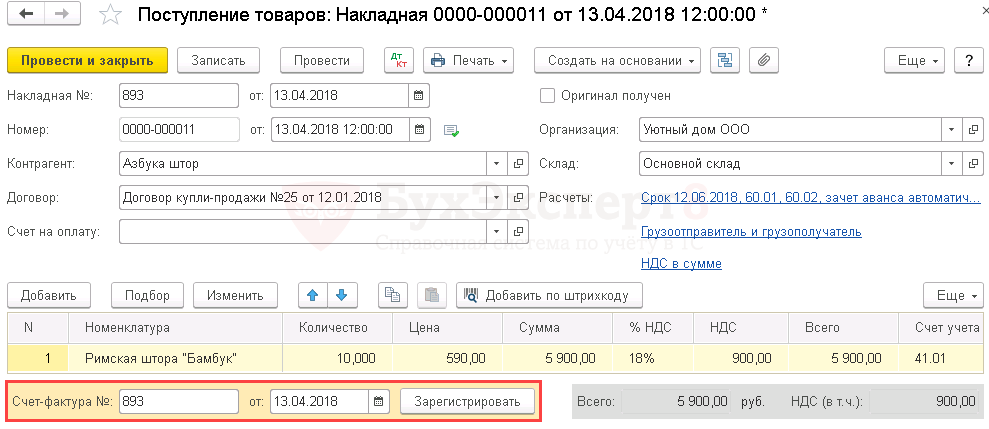

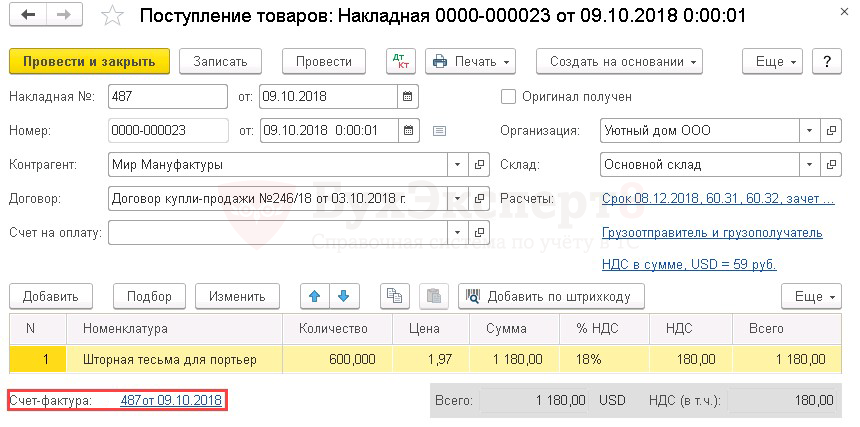

Статус Отсутствует

Статус Отсутствует указывает на то, что для операции требуется наличие СФ, но он не зарегистрирован на основании документа.

Для исправления ошибки и регистрации входящего СФ необходимо:

- открыть документ Поступление (акт, накладная) ;

- внизу формы документа указать номер и дату СФ;

- нажать кнопку Зарегистрировать .

Для исправления ошибки и регистрации исходящего СФ необходимо:

- открыть документ Реализация (акт, накладная) ;

- нажать кнопку Выписать счет-фактуру .

В некоторых случаях для счетов-фактур в журнале документов Поступление (акты, накладные) устанавливается статус Отсутствует . Но наличие СФ не требуется для операций и правильный статус СФ должен быть Не требуется .

В чем причина неверного расставления статусов СФ и какой возможен выход из сложившейся ситуации?

При большом количестве документов такое поведение программы существенно усложняет проверку правильности регистрации СФ.

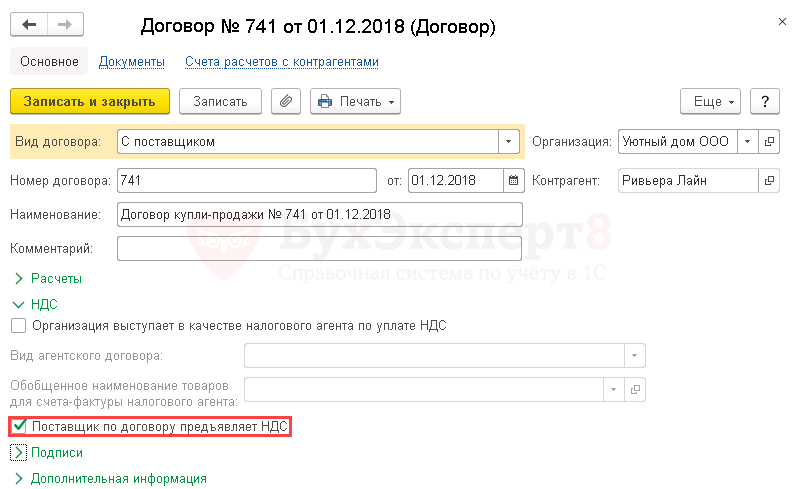

15 декабря Организация приобретает товар у поставщика ООО «РивьераЛайн». При заключении договора поставщик предоставил уведомление о том, что он применяет УСН и СФ не составляет.

В журнале документов Поступление (акты, накладные) у документа от ООО «Ривьера Лайн» для СФ устанавливается статус Отсутствует вместо статуса Не требуется .

Некорректное поведение статуса СФ связано с тем, что при создании договора с контрагентом в карточке договора был по умолчанию установлен флажок Поставщик по договору предъявляет НДС .

А именно по флажку Поставщик по договору предъявляет НДС программа определяет нужен ли СФ по данной операции.

Для устранения ошибки в договоре с ООО «Ривьера Лайн» необходимо снять этот флажок.

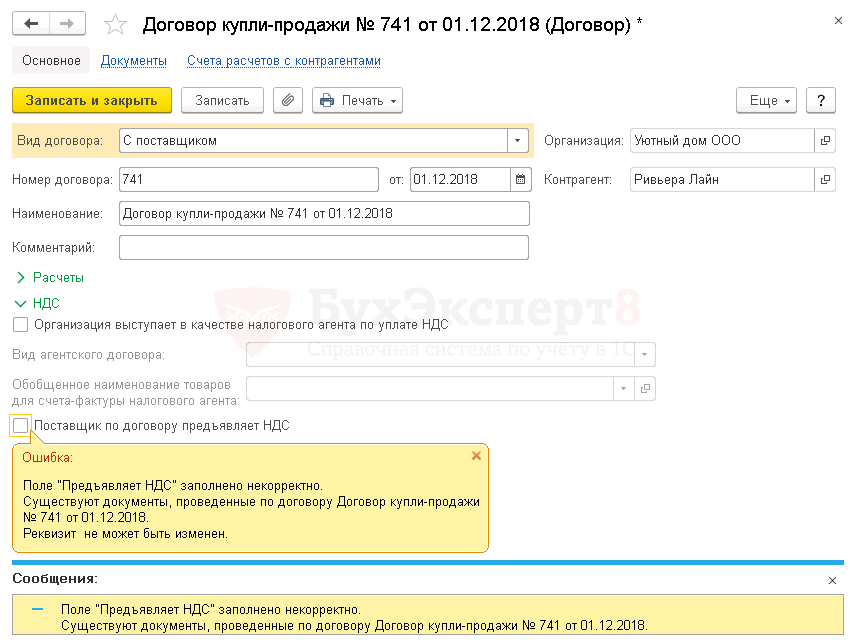

Если в программе существуют другие документы, ранее зарегистрированные по этому договору, то 1С не позволит снять флажок и выведет сообщение об ошибке.

Для решения данной проблемы существует два способа.

Способ № 1

Создать новый договор с контрагентом, убрав флажок Поставщик по договору предъявляет НДС , и перенести документы на новый договор. Этот способ лучше использовать в том случае, когда:

- по данному договору введено небольшое число документов;

- не затрагиваются прошлые закрытые периоды.

Способ № 2

Не убирать в договоре флажок Поставщик по договору предъявляет НДС , согласиться с наличием статуса Отсутствует , но в поле Комментарий документа Поступление (акт, накладная) написать причину появления этого статуса, например: «Поставщик применяет УСН».

В журнале документов Поступление (акты, накладные) в графе Комментарий будет отображаться причина появления статуса Отсутствует , т.е. бухгалтер будет понимать, что статус Отсутствует не связан с реальным отсутствием счета-фактуры.

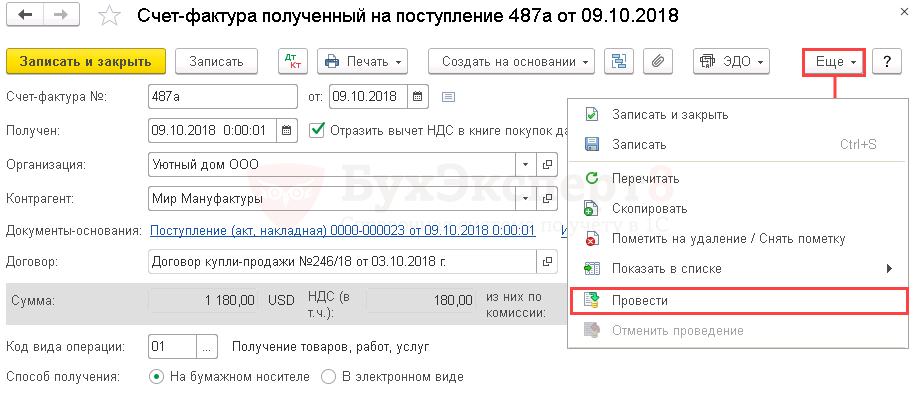

Статус Не проведен

Статус СФ Не проведен указывает на то, что на основании документа зарегистрирован СФ, но не проведен.

Для исправления ошибки и проведения СФ необходимо:

- открыть документ Поступление (акт, накладная) или Реализация (акт, накладная) ;

- внизу формы документа перейти по ссылке Счет-фактура ;

- в открывшимся счете-фактуре нажать кнопку Еще – Провести .

Отбор документов по статусу счетов-фактур

Для удобства работы бухгалтера с журналами документов в 1С реализованы удобные механизмы отбора. Отбор – механизм 1С, позволяющий отобрать из общего списка документы, которые удовлетворяют указанным критериям.

Например, бухгалтер может быстро составить список приходных документов, по которым в программе не производилась регистрация входящих счетов-фактур.

Рассмотрим варианты быстрого отбора документов по статусу счетов-фактур в 1С в журналах документов Поступление (акты, накладные) и Реализация (акты, накладные) .

Быстрый отбор документов по статусу СФ

Для отбора документов по статусу СФ необходимо:

- открыть окно настройки списка документов по кнопке Еще – Настроить список ;

- на вкладке Отбор нажать кнопку Добавить новый элемент и сделать настройки:

- Счет-фактура – Равно – выбрать статус СФ, по которому требуется провести отбор (например, Отсутствует или Не проведен );

- нажать кнопку Завершить редактирование .

При включении этой настройки в журнале документов будут выведены только те документы, которые удовлетворяют указанному значению статуса СФ.

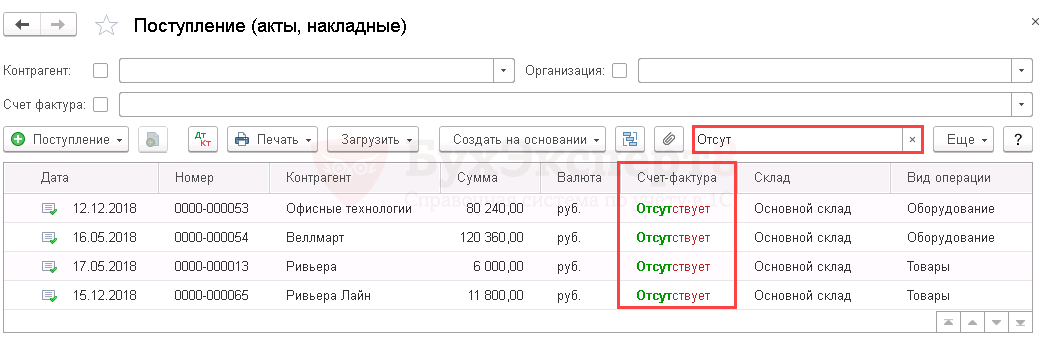

Быстрый поиск документов по статусу СФ

Быстрый поиск — механизм 1С, позволяющий быстро найти нужный документ в журнале, набрав первые символы элемента отбора.

Для быстрого поиска документов по статусу СФ:

- в поле Быстрый поиск начать вводить статус СФ, по которому требуется провести отбор (например, Отсутствует или Не проведен ).

Программа анализирует все документы журнала и подбирает те, которые содержат указанный элемента отбора.

Анализ субконто в разрезе Контрагентов и Договоров

Контроль сальдо по контрагентам в разрезе договоров удобно осуществлять с помощью отчета Анализ субконто :

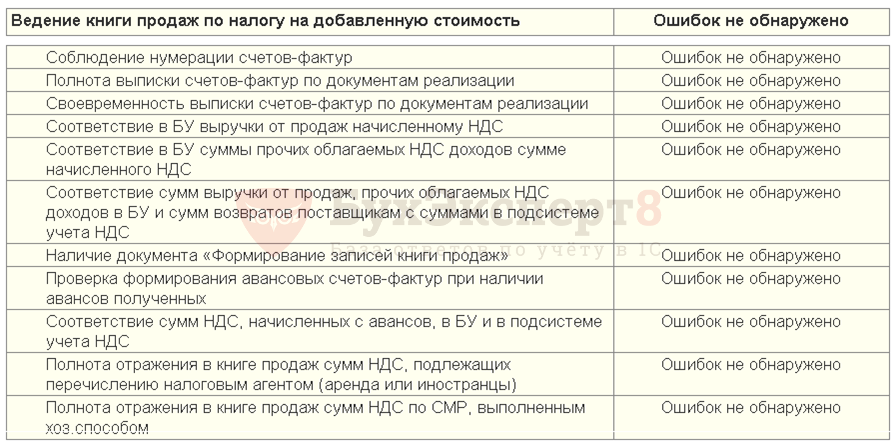

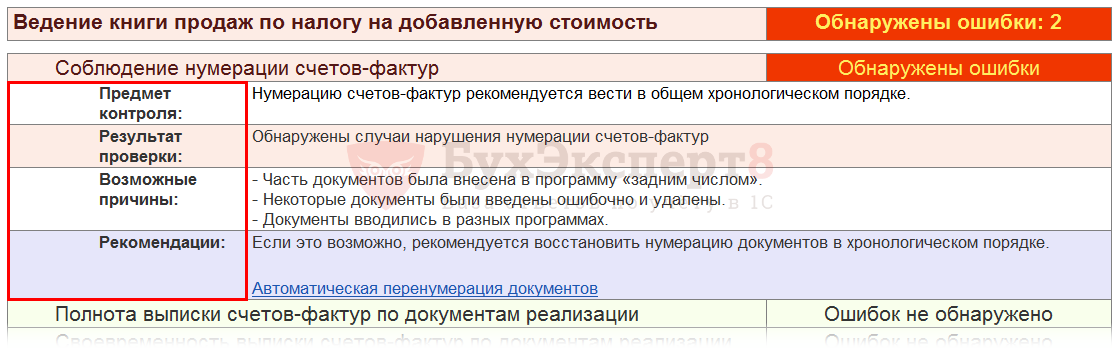

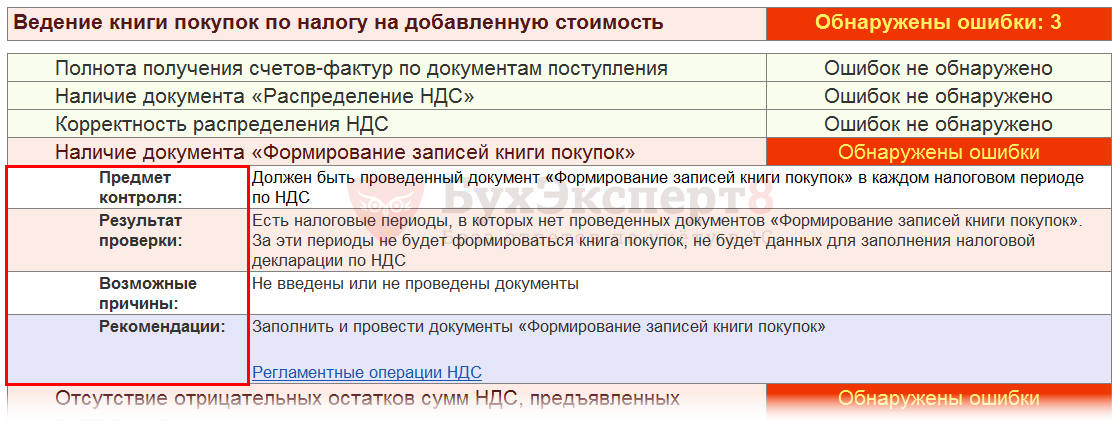

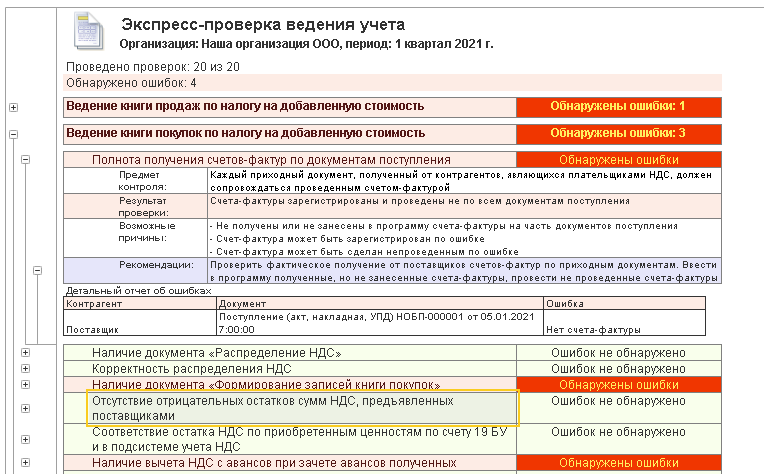

Экспресс-проверка ведения учета по НДС

Проверка расчета НДС Экспресс-проверкой

Анализ состояния учета по НДС ( Отчеты — Экспресс-проверка — Настройка ):

- Ведение книги продаж по НДС;

- Ведение книги покупок по НДС.

Экспресс-проверка: проверяем по-новому

Отчеты – Анализ учета – Экспресс-проверка – Настройка :

- Ведение книги продаж по налогу на добавленную стоимость;

- Ведение книги покупок по налогу на добавленную стоимость.

Система проверки сообщает об ошибках и выдает предупреждения.

Анализ учета по НДС

Анализ состояния учета по НДС: Отчеты — Анализ учета по НДС .

Анализ учета по НДС: подскажет, где ошибки

Отчеты – Анализ учета – Анализ учета по НДС .

См. также:

- Что делать, если пришло требование о представлении пояснений к декларации по НДС

- Требование из ИФНС о «разрыве» в цепочке

- Ошибка. Зависший входящий НДС

- Как отразить в учете и декларации по НДС передачу товаров на благотворительность?

- Как в 1С вести раздельный учет входящего НДС, если есть облагаемые и не облагаемые НДС операции?

- Безвозмездная передача

- НДС по гарантийному ремонту: отказ от льготы возможен

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Счет-фактура при экспорте не выставляется.

- Неверное указание сведений в декларациях.

- Налоговикам пришлось отозвать свою инструкцию по аннулированию декларацийЛетом 2018 года ФНС распространила среди своих подразделений Письмо N.

- Алгоритм Закрытия месяца для НДС в 1С.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (4)

polinan88 Подписчик БухЭксперт8 :

Подскажите, пожалуйста, на одном из подобных семинаров давалась краткая инструкция в pdf по проверке декларации. Где ее можно скачать/посмотреть?

Контроль регистров учета НДС в «1С:Бухгалтерии 8»

Одна из основных задач, cтоящих перед бухгалтером — убедиться, что система учета НДС содержит верные данные. Поскольку данные разнесены по разным регистрам, а кроме того, содержатся на бухгалтерских счетах, необходимо воспользоваться настраиваемыми отчетами по этим регистрам и сравнить полученные данные с остатками на бухгалтерских счетах (субсчета счетов 19, 76). О том, как это сделать в «1С:Бухгалтерии 8», рассказывают методисты фирмы «1С».

Содержание

Проверяем начисленный НДС

Данные о суммах НДС, подлежащих начислению к уплате в бюджет, но не попавших в книгу продаж, отражаются в регистре «НДС начисленный». После отражения в книге продаж (формирования записей книги продаж) соответствующие суммы списываются из остатков этого регистра.

Таким образом, контроль начисленных сумм НДС можно провести, например, следующим образом.

1. Проверить, нет ли остатков в регистре «НДС начисленный» после формирования записей книги продаж. Если они есть — значит, эти суммы, вероятно, не попали в книгу продаж (а соответственно, и в налоговую декларацию, если вы пользовались ее автоматическим заполнением). Такие суммы могут относиться только к операциям реализации, осуществленным до 01.01.2006, при условии, что налоговая база НДС до 01.01.2006 определялась «по оплате».

Проверку можно сделать с помощью отчета «Остатки и обороты» (меню «Отчеты — универсальные»), выбрав регистр «НДС начисленный» и нужный период (а также указав в настройках нужную организацию), и проверив графу «Конечный остаток».2. Сравнить данные о суммах НДС, включенных в книгу продаж. Эти суммы лучше смотреть не непосредственно в отчете «Книга продаж», где можно увидеть только итог, а в отчете «Список/кросс-таблица» по регистру «НДС продажи» — при настройке отчета есть возможность отдельно выбрать НДС по реализации, отдельно — с авансов полученных, отдельно — начисленный при исполнении обязанностей налогового агента и т. п.

Для этого в настройке нужно установить отбор по соответствующему виду ценностей и/или событию с суммами НДС, начисленными по данным регистра «НДС начисленный», а также отраженными по кредиту счета 68.02 (за исключением оборотов по зачету переплат других налогов), в том числе по отдельным корреспонденциям счетов (например, в корреспонденции со счетом 76.АВ — НДС с авансов).3. Сверить остаток по счету 76.Н «Расчеты по НДС, отложенному для уплаты в бюджет» с остатками в регистре «НДС начисленный» (поскольку учетная политика до 01.01.2006 «по оплате» — единственная причина, по которой могут быть остатки как по указанному счету, так и по регистру).

Проверяем НДС, предъявляемый к вычету

НДС, предъявляемый к вычету (а также НДС, который может быть предъявлен к вычету в дальнейшем) проверять сложнее, так как глава 21 НК РФ содержит больше особенностей вычета, а конфигурация — соответственно, большее число регистров.

Тем не менее, и здесь основными помощниками будут отчеты «Список/кросс-таблица» и «Остатки и обороты».

Проверку можно осуществить, в частности, по следующим критериям.

1. Проверить соответствие остатков на счете 19 «НДС по приобретенным ценностям» и остатков по регистрам «НДС предъявленный» и «НДС предъявленный, реализация 0%» (данные последнего регистра сопоставляются с данными субсчета 19.07 «НДС по товарам, реализованным по ставке 0 % (экспорт)»). Эти остатки должны совпадать, если учет НДС ведется в системе полностью и правильно.

В случае наличия расхождений общей суммы можно начать выверку по отдельным видам приобретенных ценностей (субсчета счета 19 и виды ценностей в регистре соответственно), контрагентам и документам поступления ценностей.

При нахождении конкретной суммы расхождения далее следует разбираться с причинами расхождения, используя расшифровки отчетов.2. Проверить соответствие остатков на счете учета НДС с авансов 76.АВ и остатков регистра «НДС с авансов» (отчет «Остатки и обороты»). Эти данные должны полностью совпадать.

В случае несовпадения следует сопоставить обороты (дебетовый оборот счета 76.АВ сравнивается с оборотом по приходу в регистре, кредитовый оборот счета — с оборотом по расходу в регистре), при необходимости — с нужным отбором (по контрагенту и т.п.), что достигается настройкой отчетов.3. Проверить соответствие оборотов по вычету НДС по приобретенным ценностям: оборот по дебету счета 68 в корреспонденции со счетом 19 должен совпадать с записями регистра «НДС покупки» за соответствующий период.

4. Проверить соответствие кредитовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по расходу в регистре «НДС предъявленный» (отчет «Остатки и обороты»).

5. Проверить соответствие дебетовых оборотов счета 19 (за исключением оборотов между субсчетами счета 19) и оборотов по приходу в регистре «НДС предъявленный» (отчет «Остатки и обороты»).

6. Проверить соответствие оборотов счета 19 в корреспонденции со счетами учета ценностей и данных оборотов регистра «НДС, включенный в стоимость». Расхождение может быть только в случае, когда НДС включается в стоимость ценностей сразу при приобретении (в этом случае проводка по счету 19 не формируется).

7. Проверить соответствие дебетовых оборотов по дебету счета 68.02 (кроме уплат налога и зачета переплат других налогов) и оборотов по регистру «НДС покупки».

В случае наличия расхождений можно начать более детальную сверку, например, отдельных корреспонденций счетов и отдельных видов ценностей в регистре (оборот в корреспонденции со счетом 76.АВ и оборот по виду ценностей «Авансы полученные»).

Как быстро проверить правильно ли заполнена сумма начисленного НДС в Декларации ФНО 300.00?

Каким отчетом можно проверить нет ли оборотов с пустым кодом строки Декларации по НДС, а также соответствие видов оборотов по НДС кодам строк формы?

- Построчное заполнение Декларации по НДС в 2022 году

- PRO зачет НДС к возмещению в «Бухгалтерия 8 для Казахстана»

- Переплата по НДС: что делает регламентная операция «Зачет авансов и переплат по НДС» и какие суммы налога отражаются на счете 1424 «Излишне уплаченные в бюджет суммы НДС»?

- Превышение относимого в зачет НДС над начисленной суммой налога: как указать в Декларации по НДС (ФНО 300.00), как использовать переплату и можно ли вернуть?

Ответ

Для проверки начисленного НДС, сведения по которому отражаются в форме 300.00, можно воспользоваться отчетом Универсальный отчет по метаданным (раздел Отчеты — Стандартные отчеты).

В форме отчета выбирается регистр накопления Налог на добавленную стоимость с видом Обороты и указывается период формирования отчета.

Документ показан не полностью. Для дальнейшего просмотра необходимо иметь активную подписку на сайте. Авторизуйтесь или оформите подписку.

Проверка декларации по НДС

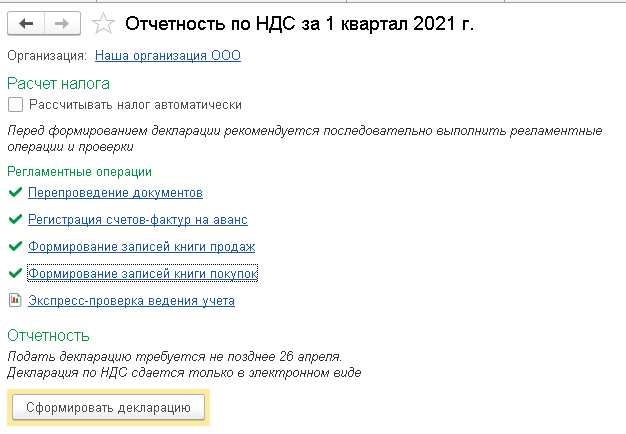

Перед заполнением декларации по НДС необходимо переповести документы за отчетный период через раздел Операции – Закрытие месяца. В закрытии месяца марта переходим в Помощник расчета НДС через операцию Расчет НДС. Выполняем по порядку регламентные операции, в том числе Экспресс-проверку ведения учета.

Через кнопку [ + ] разворачиваем ошибки , исправляем если нужно.

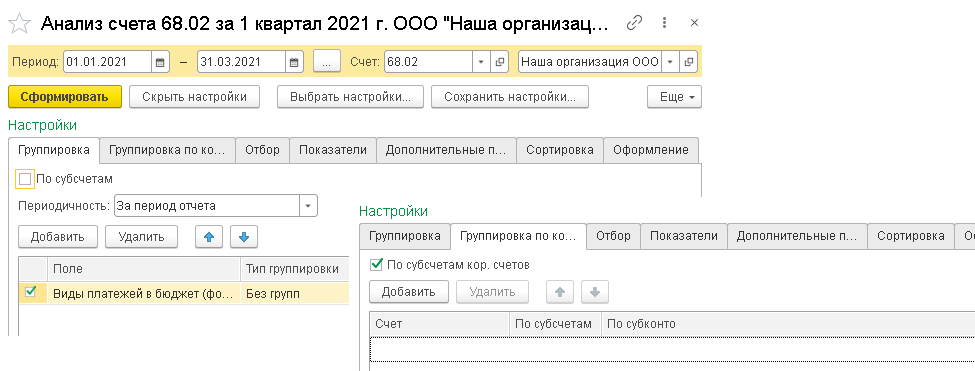

Сформированную и заполненную декларацию по НДС сверяем с данными бухгалтерского учета. Для этого будем использовать отчет Анализ счета 68.02 «Налог на добавленную стоимость». В настройках на закладке Группировка, оставляем флаг Виды платежей бюджет, на закладке Группировка по кор. счетам, включаем флаг По субсчетам кор. Счетов.

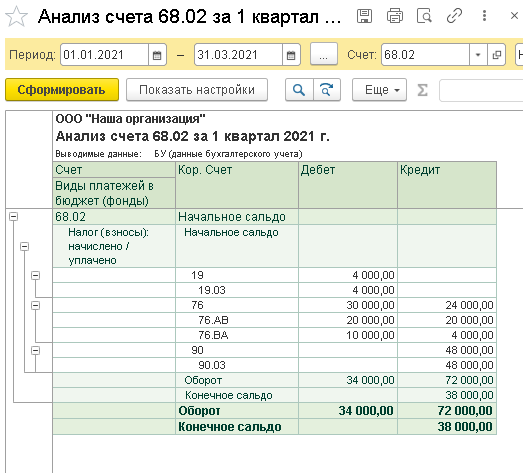

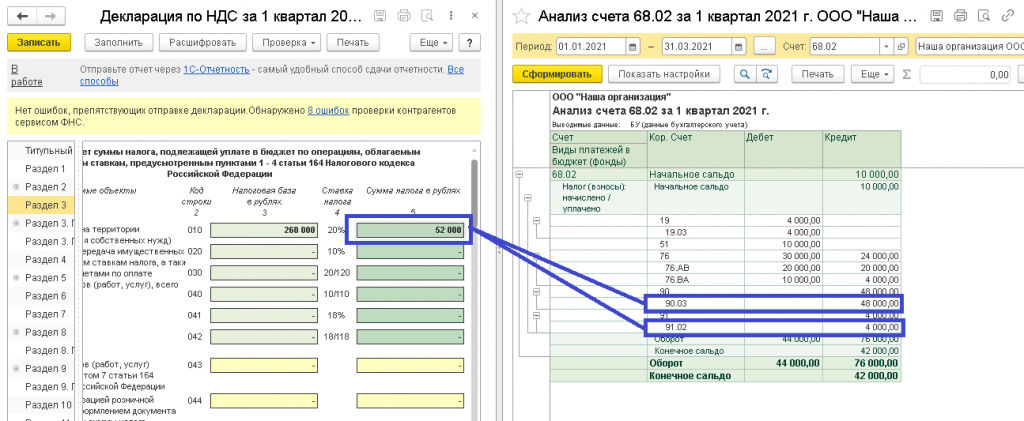

Проверяем Раздел 3

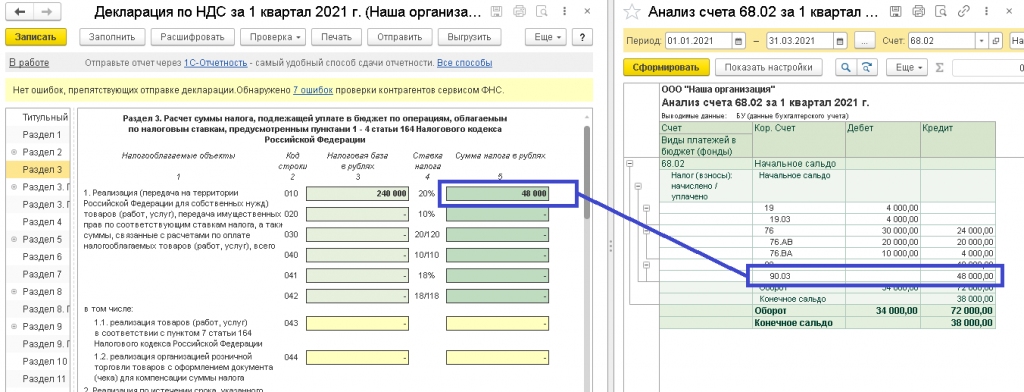

Сумма налога: по реализациям (стр. 010) равна обороту по Кт 68.02 в корреспонденции с 90.03.

В случае, если были реализации прочего имущества через 91 счет, то прибавляем его к расчетам.

НДС с авансов полученных от покупателей (стр. 070) равен Кт 68.02 в корреспонденции с 76.АВ.

Если были суммы авансов поставщикам, подлежащие восстановлению (стр. 090) Кт 68.02 в корреспонденции с 76.ВА.

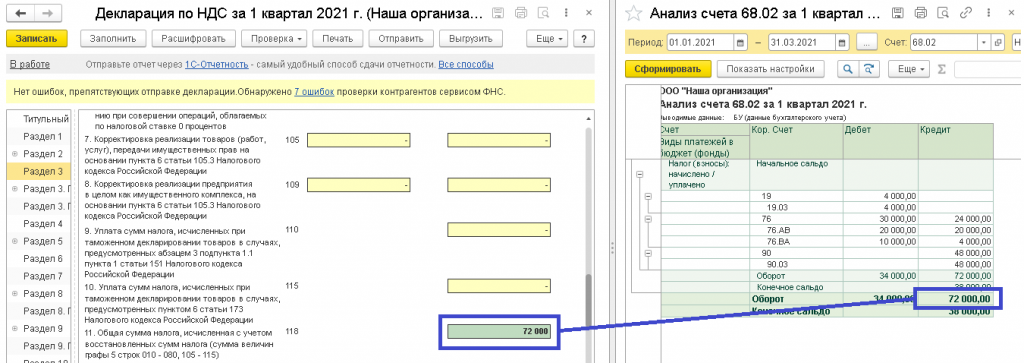

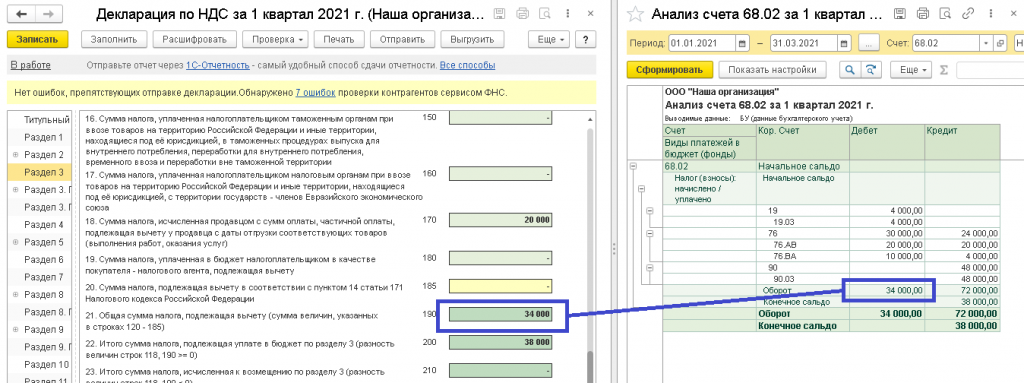

В большинстве случаев, при отсутствии особенностей, строка 118 «Сумма налога исчисленная» равна обороту по кредиту счета 68.02 «Налог на добавленную стоимость».

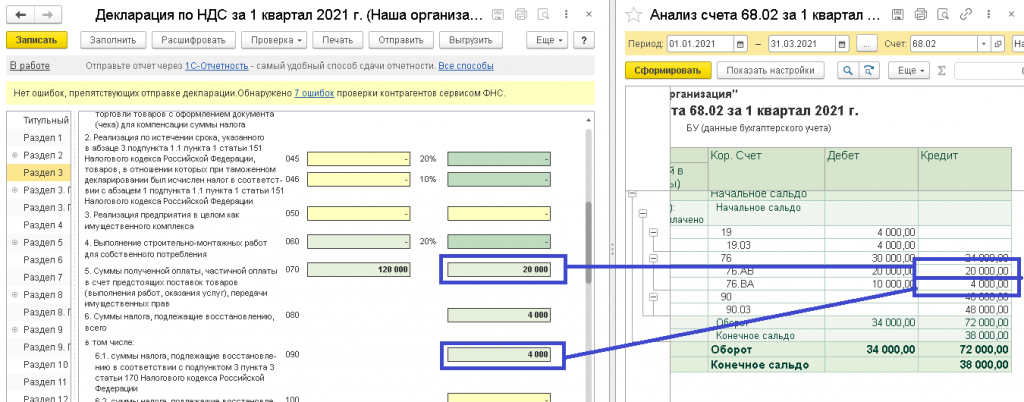

Суммы НДС к вычету по строке 120: оборот по Дт 68.02 в корреспонденции со счетом 19 «НДС по приобретенным ценностям»

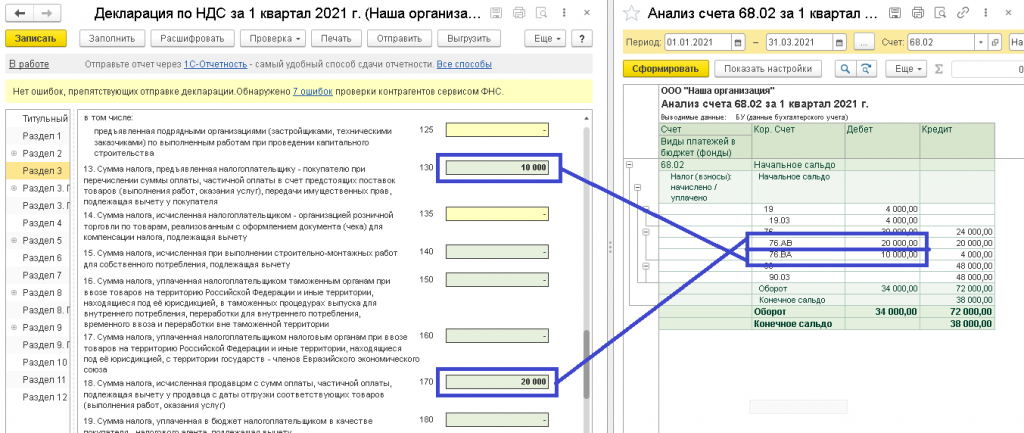

Если были зарегистрированы счета-фактуры на аванс от поставщиков или восстановлен НДС в книгу продаж по авансам покупателей, проверяем строки 130 (Дт 68.02 Кт 76.ВА) и 170 (Дт 68.02 Кт 76.АВ) соответственно.

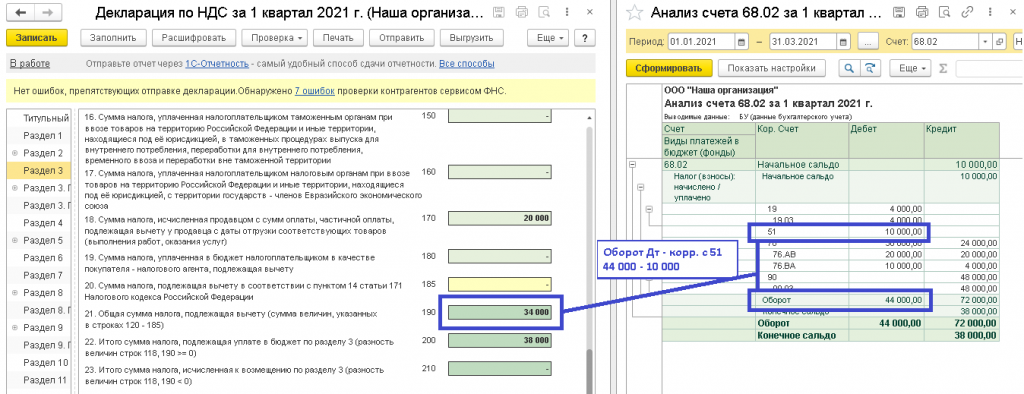

Строка 190 «Общая сумма налога подлежащая вычету» равна обороту по дебету счета 68.02 в корреспонденции с ранее указанными счетами (19, 76.АВ, 76.ВА). Условно можно сказать, Общий оборот по дебету 68.02 за минусом оборотов с 51 счетом.

В случае уплаты НДС с течение отчетного периода, обязательно учитываем этот факт.

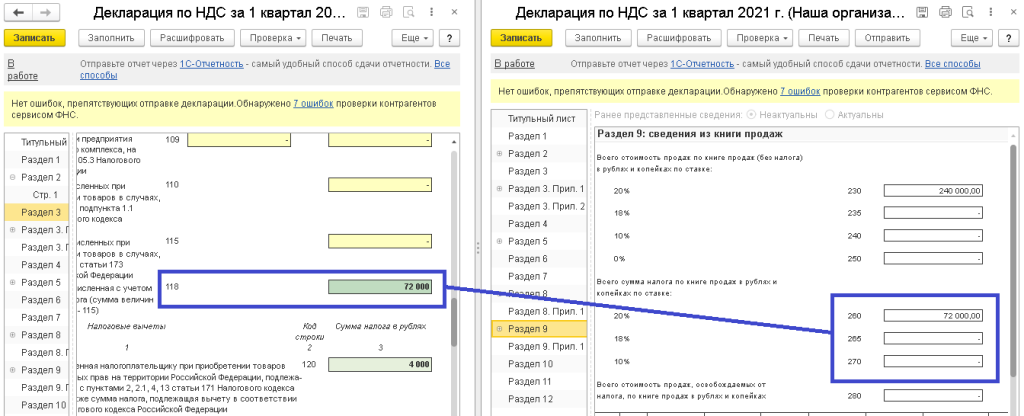

Сверяем итоги. Строка 118 раздела 3 «Общая сумма налога, исчисленная» должна быть равна итоговым суммам в Разделе 9 «Книга продаж»

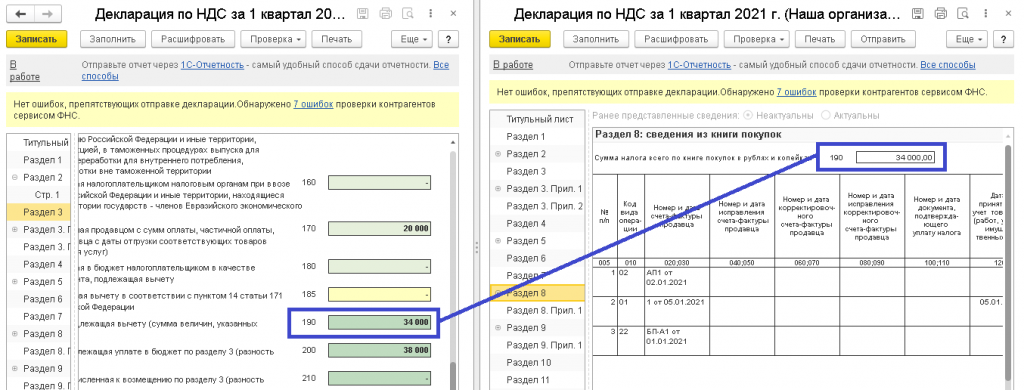

Строка 190 раздела 3 «Общая сумма налога, подлежащая вычету» должна быть равна итоговым суммам Раздела 8 «Книга покупок»

Перед отправкой, проверить контрольные соотношения, проверить выгрузку.

Статью подготовила Ворок Евгения, старший специалист линии консультаций компании ИнфоСофт.

Рассказать друзьям

Предыдущая

Проверенные варианты перехода на онлайн-кассы. ФЗ-54

Проверка КЭК по счетам расчетов при составлении 0503169 и 0503769 форм отчетности в 1С с 2021 годаКомментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>