Прибыль убыток по бухгалтерскому учету где смотреть

Прибыль (убыток) организации

79. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету.

(в ред. Приказа Минфина России от 24.12.2010 N 186н)

(см. текст в предыдущей редакции)

80. Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

81. Утратил силу. — Приказ Минфина России от 24.12.2010 N 186н.

(см. текст в предыдущей редакции)

82. В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т.п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

83. В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Как определяется финансовый результат в бухгалтерском учете

Определение финансового результата в бухучете необходимо для того, чтобы понять, успешно ли отработала компания в течение года.

Как определяется финансовый результат в бухучете

Для установления финансовых итогов деятельности хозяйствующего субъекта предварительно закрывается отчетный период — в бухучете он является месяцем (п. 48 ПБУ 4/99).

Обобщенный финансовый результат компании (прибыль либо убыток) за месяц получается из итогов:

- по обычным видам деятельности — сч. 90 «Продажи»;

- по прочим операциям — сч. 91 «Прочие доходы и расходы».

Итог за текущий месяц складывается с общим итогом за прошлые отчетные периоды.

Финансовый результат по обычным видам деятельности (как прибыль, так и убыток) — это разница между доходами от продажи (без НДС и акцизов) и расходами, которые относятся к изготовлению и продажам. Это указано в п. 5 ПБУ 9/99 и п. 5 ПБУ 10/99.

Финансовый результат по прочим операциям — это разница между прочими доходами (без НДС) и прочими расходами. Прочие доходы указаны в п. 7 ПБУ 9/99, а прочие расходы — в п. 11 ПБУ 10/99.

Как закрывается отчетный период, чтобы установить итог по нему

При закрытии месяца выполняются следующие действия:

- списывается на реализованную продукцию вся сумма расходов, связанная с ее изготовлением и продажей. Она должна быть полностью сформированной к дате закрытия отчетного периода;

- сопоставляются итоговые сведения оборотов по Дт и Кт по субсчетам к сч. 90 «Продажи» и сч. 91 «Прочие доходы и расходы»;

- списываются положительные разницы между этими итоговыми сведениями в Кт 99 «Прибыли и убытки» — для прибыли;

- списываются отрицательные разницы между этими итоговыми сведениями в Дт 99 «Прибыли и убытки» — для убытка.

Синтетический сч. 90 «Продажи» необходим для того, чтобы отражать доходы и расходы по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99). Но на нем никакие операции не фиксируются. Для этого используются субсчета, которые к нему открываются, то есть показатели, отражаемые на субсчетах, участвуют в определении финансового результата. Соответственно, на отчетную дату каждого отчетного периода сч. 90 не имеет сальдо — ни по дебету, и по кредиту.

Сч. 90 имеет такие субсчета:

- 90/1 «Выручка» — на нем по Кт отражается выручка от продажи (с НДС и акцизами) по мере отгрузки;

- 90/2 «Себестоимость продаж» — на нем по Дт отражаются расходы, которые связаны с изготовлением и продажами;

- 90/3 «НДС» — на нем по Дт отражаются суммы НДС, которые включаются в цену проданных товаров, работ, услуг;

- 90/4 «Акцизы» — на нем по Дт отражаются суммы акцизов, которые включаются в цену проданных товаров, работ, услуг;

- 90/9 «Прибыль или убыток от продаж» — на нем фиксируется итог по обычной деятельности. Если суммарный оборот по Кт субсчета больше совокупных оборотов по Дт по субсчетам 90/2, 90/3, 90/4, то разница является прибылью, в противном случае (если меньше) — это убыток.

Когда отчетный период закрывается, разница между совокупным оборотом по Дт субсчетов 90/2, 90/3, 90/4 т оборотом по Кт субсчета 90/1 учитывается на сч. 99. При этом используется субсчет «Прибыль (убыток) до налогообложения», который корреспондирует с субсчетом 90/9.

Для фиксации финансового результата по обычным видам деятельности составляется такая корреспонденция:

Дт 90/9 Кт 99 — на размер прибыли

Дт 99 Кт 90/9 — на размер убытка

По субсч. 90/1, 90/2, 90/3, 90/4, 90/9 записи проводятся нарастающим итогом с начала года. В течение этого периода субсчета не закрываются — это делается при реформации бухбаланса.

На 1 января следующего календарного года сальдо по данным субсчетам, а также сальдо по субсчетам 91/1 и 91/2 должно быть нулевым.

Как определяется финансовый результат на общей и упрощенной системе налогообложения

По каждой системе налогообложения финансовый результат определяется с учетом конкретных особенностей применения режима ОСНО или УСН.

Как определяется финансовый результат на ОСНО

Чтобы определить итоги при закрытии месяца в течение года или по итогам года в декабре, требуется:

- каждый месяц переносить результаты по основной деятельности и прочим операциям с субсч. 90/9 и 91/9 на сч. 99;

- в зависимости от указанного в учетной политике способа расчета текущего налога на прибыль фиксировать:

- размеры начисленного условного расхода (дохода) по налогу на прибыль, постоянных налоговых расходов (постоянных налоговых доходов) в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль»;

- или размеры текущего налога на прибыль на основании налоговой декларации по этому налогу в корреспонденции со сч. 68 субсч. «Расчеты по налогу на прибыль», а также изменение отложенных налоговых активов и отложенных налоговых обязательств в корреспонденции со сч. 09 и 77 соответственно;

- начислять платежи по перерасчетам по налогу на прибыль из фактически полученной прибыли, а также суммы назначенных налоговых санкций — в корреспонденции со сч. 68 субсчет «Расчеты по налогу на прибыль».

Соответственно на 31 декабря отчетного года на сч. 99 складывается чистый финансовый результат этого года — прибыль либо убыток. Когда финансовый результат по итогам года определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как определяется финансовый результат на& УСН

Чтобы определить финансовый результат при закрытии отчетного периода в течение года или по итогам календарного года в декабре, требуется:

- каждый месяц списывать финансовые результаты по основной деятельности и прочим операциям с субсчетов 90/9 и 91/9 на сч. 99;

- в бухучете указывать сумму начисленного налога при применении УСН.

Соответственно, на 31 декабря отчетного года на сч. 99 фиксируется чистый финансовый итог этого года — прибыль либо убыток. Когда он определен, его нужно отнести на сч. 84 «Нераспределенная прибыль (непокрытый убыток)».

При этом формируется корреспонденция:

Дт 99 субсч. «Чистая прибыль (убыток)» Кт 84 — на величину чистой (нераспределенной) прибыли

Дт 84 Кт 99 субсч. «Чистая прибыль (убыток)» — на величину чистого (непокрытого) убытка

Как показывается финансовый результат в бухучете

Финансовые итоги хозяйствующего субъекта указываются в Отчете о финансовых результатах — он включается в бухгалтерскую (финансовую) отчетность (п. 49 ПБУ 4/99). Информация в данном отчете заполняется по данным субсчетов к сч. 90, 91, 99.

Доходы и расходы, а также итоги деятельности отражаются в отчете по нарастающей с начала года до окончания отчетного периода.

Самая популярная программа для бухгалтерского учета на предприятии

1С:Бухгалтерия

- Бухгалтерский и налоговый учет, сдача отчетности, поддержка разных систем налогообложения

- Учет денежных операций, расчет заработной платы

- Интеграция с другими программами, сайтами, подключение ЭДО

- Бесплатная демоверсия на 30 дней

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Блог

Аттестованный налоговый консультант. Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

- 1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтер

- 2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

- 3) Прибыль (убыток) до налогообложения =Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста»

16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Подпишись на рассылку

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Мы гарантируем, что адрес вашей электронной почты не будет передан третьим лицам

Аутсорсинг

- Бухгалтерское сопровождение ООО и ИП

- Услуги по регистрации ИП и ООО

- Внутренний аудит

- Ликвидация ООО и ИП

- Восстановление учета

- Индивидуальные консультации

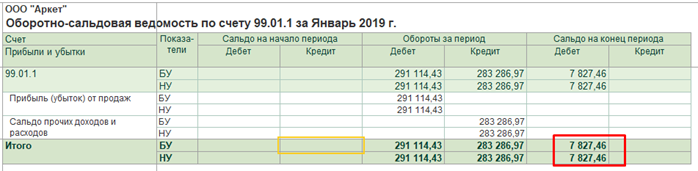

Как в 1С посмотреть прибыль за месяц

Для того чтобы посмотреть прибыль, нужно сформировать ОСВ по счету 99.01 за нужный период. Оборот по кредиту счета – это прибыль, полученная в течение периода, оборот по дебету – убыток. Сальдо на конец периода – это полученная по итогам периода прибыль или убыток. Финансовый результат формируется нарастающим итогом с начала года. 31 декабря производится реформация баланса, и накопленный остаток по счету 99.01 списывается на счет 84 (нераспеределенная прибыль/непокрытый убыток). В данном примере оборот по дебету превышает оборот по кредиту, т.е. компания по итогу месяца получила убыток.

Если учет в программе ведется правильно, и в регистрах нет ошибок, сумму прибыли можно увидеть в Анализе учета по налогу на прибыль (Отчеты –Анализ учета). В желтом поле окна Прибыль – прибыль по данным бухгалтерского учета, в голубом поле –прибыль по данным налогового учета.

Поделиться ответом

Комментарии

- Вконтакте

Автор ответа:

Юлия Канашина

Бухгалтер-методолог

Не нашли ответа на свой вопрос?

Задайте его нам! Задать вопрос

Другие ответы

- Внедрение 1С

- Внедрение 1C:ERP

- Внедрение БИТ.Финанс

- Разработка на 1С

- Внедрение 1С:Медицина

- Внедрение 1С:Розница для сети

- Переход ЗУП 2.5 — 3.1

Сопровождение

- Аутсорсинг программистов 1С

- Техподдержка 1С

- Поддержка БИТ.Финанс

- Аутсорсинг расчета зарплаты и кадрового учета