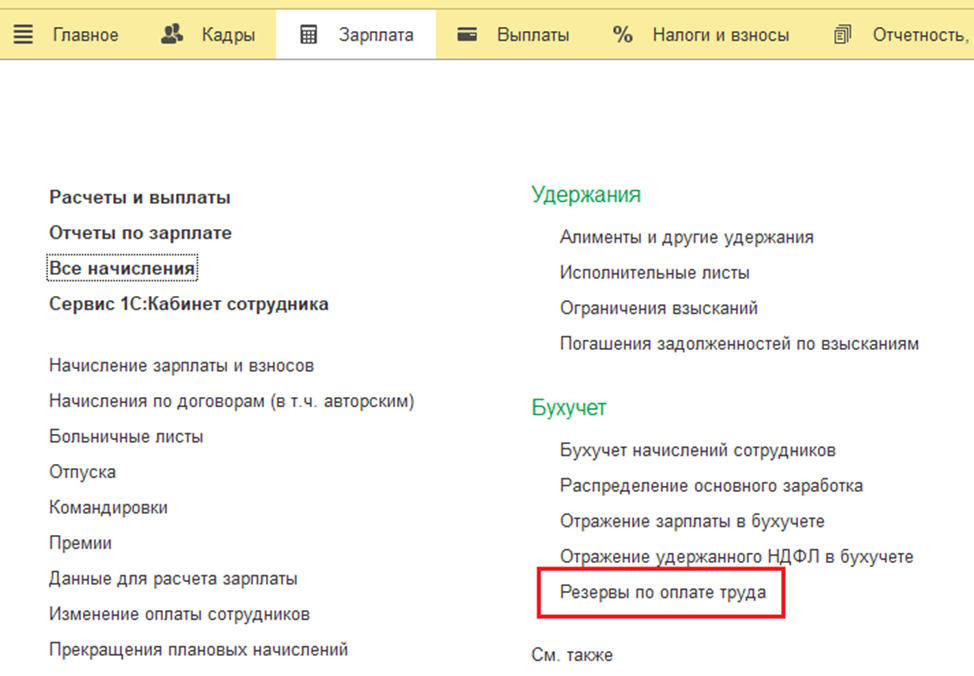

Резервы отпусков в 1С:ЗУП

Для оценки активов с неопределенными или переменными значениями используется особый вид резервов – оценочные обязательства (ОО). Порядок и правила учета определены ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». Начисление оценочных обязательств в 1С:ЗУП 3.1 имеет несколько особенностей.

Если условные активы не используются, при учете отпуска оформляется несколько проводок.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Такой порядок начислений, как правило, применяют малые и средние организации. При массовом сезонном оформлении отпусков сумма затрат может оказаться очень значительной. Чтобы избежать неравномерной нагрузки, затраты на такие расходы отражаются на счетах учета еще до того, как сотрудники взяли отпуска. При оформлении резерва используется несколько проводок.

- Дебет оценочного счета 96 – Кредит зарплатного счета (70).

- Дебет оценочного счета 96 – Кредит счета для начисления взносов (69).

Следует учитывать, что такой вид учета оценочных обязательств используется в регламентированном учете 1С:ЗУП 3.1. Для синхронизации процессов с бухгалтерским учетом используются специальные средства обработки и переноса информации.

Особенности формирования в 1С:ЗУП 3.1 оценочных обязательств, связанных с оплатой отпусков

В соответствии с законодательством, малые предприятия могут не начислять оценочные обязательства. Остальные организации могут не использовать такой метод распределения затрат на счетах налогового учета. Но применение оценочных резервов в бухучете является обязательным.

Для расчетов резервов можно использовать два метода:

- метод обязательств (по МСФО);

- нормативный метод.

Метод обязательств (по МСФО) отличается использованием расчетных остатков отпусков. По каждому сотруднику на конец месяца определяется количество заработанных отпускных дней. Эти величины совпадают с количеством дней отпусков, которые должны представляться при увольнении работников.

Затем автоматизированный модуль вычисляет средний заработок за расчетный месяц. Из этих значений вычитаются суммы ОО, начисленные за предыдущий месяц. Если сотрудник не брал отпуск, оценочные обязательства увеличиваются на произведение «количество начисленных отпускных дней * среднедневная сумма заработка».

Поможем настроить вывод данных о среднем заработке для расчета резерва по оценочным обязательствам. Оставьте заявку.

К полученным затратам прибавляются суммы начисленных взносов. Получается сумма, практически совпадающая с фактическими затратами на отпуска сотрудников.

Для расчетов нормативным методом используется другая методика. Суммы ОО рассчитываются как определенный процент от фонда оплаты труда.

Этот метод, по сравнению с оценкой по МСФО, отличается меньшей точностью. Но начисления рассчитываются быстро, и полученную сумму можно легко проверить. Кроме того, нормативный метод должен использоваться в налоговом учете. Поэтому при расчете по нормативам нет необходимости учитывать временные разницы.

В конце каждого года ЗУП 3.1 производит инвентаризацию ОО. Для оценки данных НУ и БУ используется алгоритм МСФО. По результатам проведения инвентаризации данные бухгалтерского и налогового учета должны совпадать, а временные разницы нивелируются.

Методика учета резервов отпусков в 1С:ЗУП

Для настройки учета оценочных обязательств используется раздел меню «Учетная политика».

- необходимость формирования отпускных резервов при ведении БУ (отмечается поле «В бухгалтерском учете»);

- метод учета – МСФО или нормативный;

- необходимость ежемесячного списания излишне начисленных ОО (выбирается опция «Переоценивать ежемесячно»);

- размеры процентных начислений – величина проставляется вручную (чаще всего годовой фонд оплаты труда делится на 12 месяцев, и среднее значение равно примерно 8 процентов);

- предельную величину отчислений для нормативного метода (при достижении этого значения ОО не начисляются, «отпускные» проводки формируются напрямую на счетах затрат).

Особый порядок настройки используется для филиалов и представительств. Все значения определяются головной организацией. Опции перенастройки недоступны для «местных» сотрудников.

Расчеты и начисления резервов отпусков в программе 1С

Формирование оценочных резервов производится после заполнения документа «Резервы отпусков» (подраздел меню «Зарплата», пункт «Резервы отпусков»). Перед начислением необходимо выполнить несколько обязательных процедур:

- начисление всех отпусков;

- начисление заработной платы;

- формирование документа «Отражение зарплаты в бухучете».

Настройка резервов отпусков в 1С ЗУП

Обязательства (оценочные резервы) рассчитываются с учетом нескольких сумм – начислений за предыдущие месяцы, текущий месяц, величины начисленных страховых взносов (в том числе «травматизма»). Для начисления ОО с определенного периода вводятся остатки по начисленным активам. Чтобы задать начальные суммы, используется тот же вид документа «Резервы отпусков».

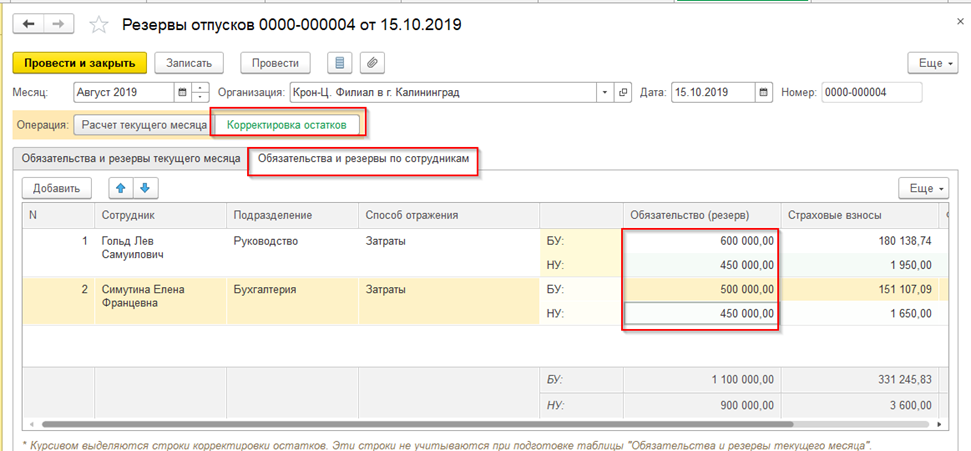

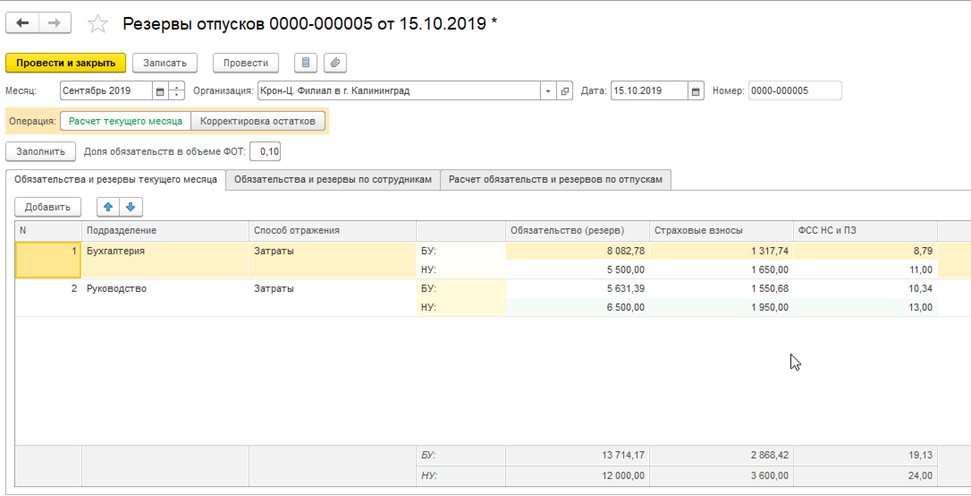

В примере приведены данные по расчетам за август 2019 года.

При формировании документа «Резервы отпусков» выбирается режим «Корректировка остатков». Поля заполняются только начальными значениями, соответствующими начислениям оценочных обязательств в процентах от суммы ФОТ. Значения «фондовых» сумм рассчитываются автоматически.

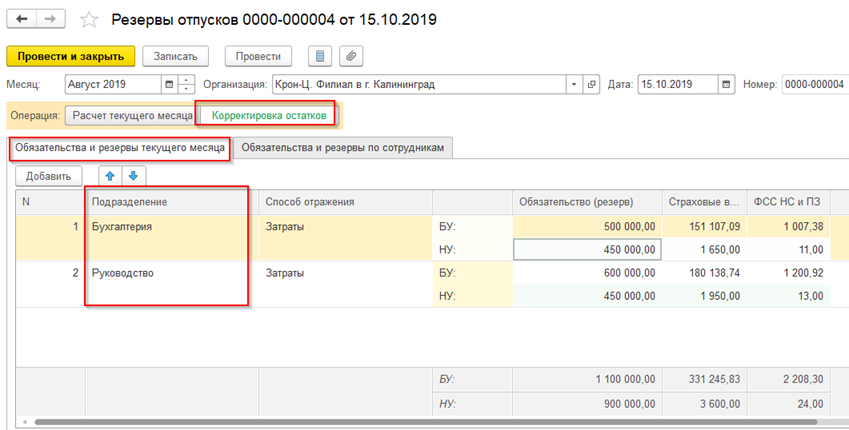

После перехода на закладку «Обязательства и резервы по сотрудникам» необходимо ввести суммы, соответствующие каждому работнику на счетах БУ и НУ. Сведения по подразделениям отражаются на вкладке «Обязательства и резервы текущего месяца».

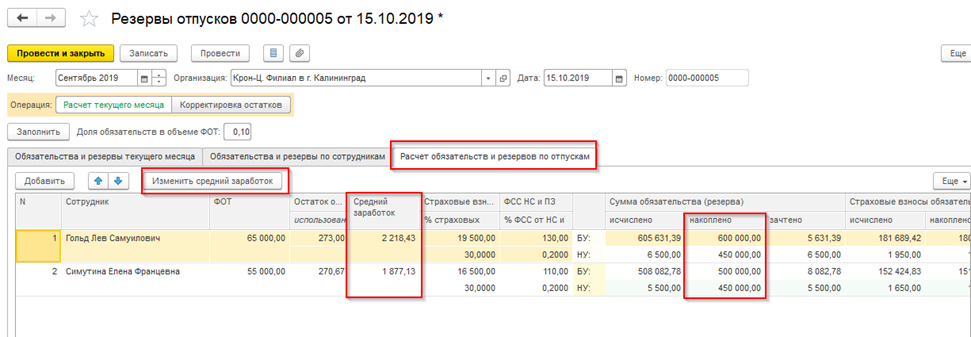

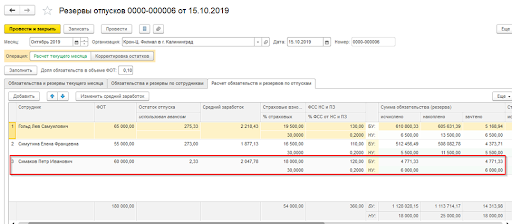

После расчета зарплатных начислений за сентябрь формируется документ «Резервы отпусков», соответствующий этому периоду. Необходимо использовать режим «Расчет текущего месяца».

Вкладка «Расчет обязательств и резервов по отпускам» содержит исходную информацию, на основании которой рассчитывались обязательства (резервы). В данном примере используется метод МСФО для БУ. Поэтому на вкладке выводятся данные о среднем заработке. Для просмотра можно использовать опцию «Изменить средний заработок» (так же, как при расчете отпуска). Значения выводятся в отдельных графах «Исчислено», «Накоплено», «Зачтено».

Графа «Исчислено» отражает сумму начисленных ОО по отпускам за весь период работы сотрудника в организации. Из данной суммы вычитаются значения графы «Накоплено». Как результат, получается сумма, отражающаяся в графе «Зачтено». Эта графа отражает сумму ОО, начисленную в сентябре. Следует обратить внимание, что данные графы «Накоплено» этого примера совпадают с введенными суммами остатков (Рис. 2).

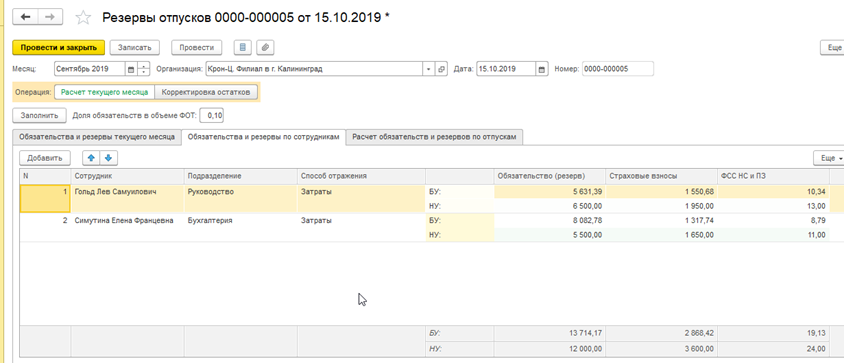

На вкладке «Обязательства и резервы по сотрудникам» выводятся начисления по подразделениям, отдельным сотрудникам, способам отражения. Информация может использоваться, чтобы проверить правильность итоговых сумм.

Открыв вкладку «Обязательства и резервы текущего месяца», можно посмотреть начисления по подразделениям, а также способам отражения. Эта информация используется для формирования пакета данных, передаваемых бухгалтерской программе.

При оформлении новых сотрудников можно проверить корректность начисления резервов. Например, после принятия на работу 01.10.2019 открывается документ «Резервы отпусков». Колонка «Накоплено» должна быть пустой. Графы по новому сотруднику будут автоматически заполнены после расчета начислений за октябрь.

Оценочные обязательства и резервы: инвентаризация по итогам года

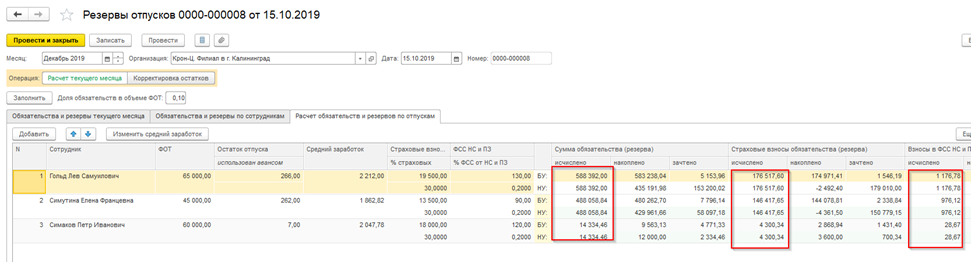

В декабре проводятся итоговые расчеты по начислению ОО. Для переоценки используется вид документа «Резервы отпусков». За расчетный период принимается декабрь. ЗУП определяет оценочные обязательства по всем сотрудникам. Для БУ и НУ используется один метод – МСФО, отличающийся большей точностью. Засчитываются значения, полученные в результате сравнения начисленных ОО и окончательных расчетов за прошедший год.

На каждого сотрудника рассчитывается количество неиспользованных отпускных дней и средний заработок (соответствующий используемому для расчета отпуска). Эти значения умножаются.

Из полученных величин вычитаются суммы ОО, начисленные за предыдущие периоды.

Определяются разницы между полученными и накопленными значениями.

По такому же алгоритму вычисляются суммы взносов и отчислений на «травматизм».

Обобщаются итоги по каждому подразделению. Полученные данные передаются в систему БУ.

Компенсация резервов отпусков в 1С ЗУП

Пример расчета приведен ниже.

В данном случае суммы по БУ и НУ совпадают. Временные разницы, появившиеся из-за использования в бухучете метода МСФО, исчезли.

В системе бухгалтерского учета «излишние» суммы начисленных ОО списываются отдельной проводкой со знаком «минус».

Дебет счета 96 – Кредит счета 91.

Используемые субсчета 96 счета должны соответствовать начислениям отпускных и взносов.

Следует учитывать, что периодичность переоценки зависит от параметров учетной политики. Если выбрать вариант «Переоценивать ежемесячно» (рис. 1), отрицательные величины будут проводиться каждый месяц.

В случае появления положительных значений ОО доначисляются. Используются те же проводки.

- Дебет затратного счета (20, 26, 44) – Кредит зарплатного счета (70).

- Дебет затратного счета (20, 26, 44) – Кредит счета для начисления взносов (69).

Списание резервов отпусков в 1С ЗУП

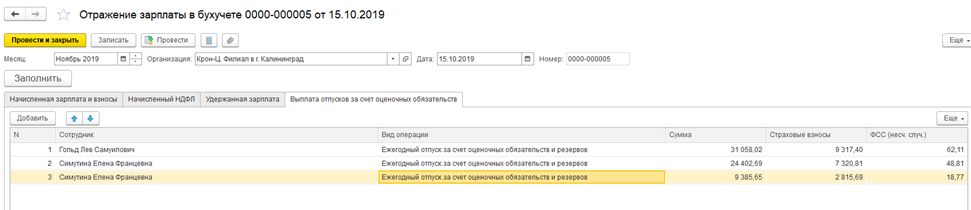

Начисленные резервы «закрываются», когда начисляется оплата отпусков. Например, два сотрудника получили отпуск в ноябре 2019 года. Один из них продолжить отдыхать в декабре.

Производится расчет и отражение заработной платы в регламентированном учете. После открытия документа «Отражение зарплаты в регламентированном учете» должна появиться новая вкладка «Выплата отпусков за счет оценочных обязательств». В графах этого подраздела отразится информация по полученным отпускам.

Отпуск одного из сотрудников разделен на две части, относящиеся к различным месяцам.

Отчеты по отпускным резервам

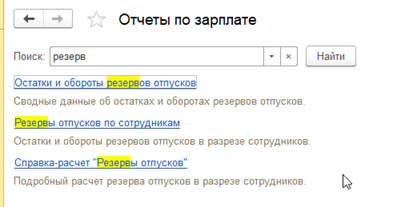

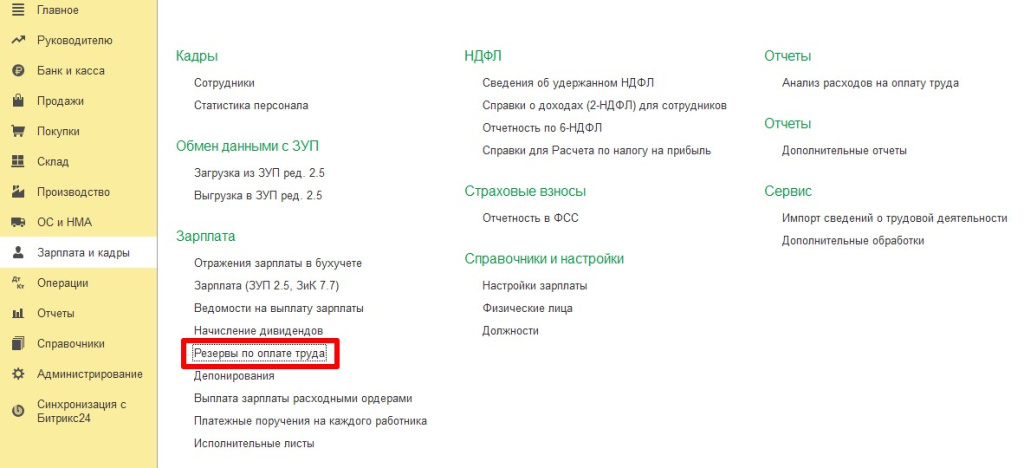

Для формирования отчетов следует открыть раздел меню «Зарплата» и набрать в поиске слово «резерв».

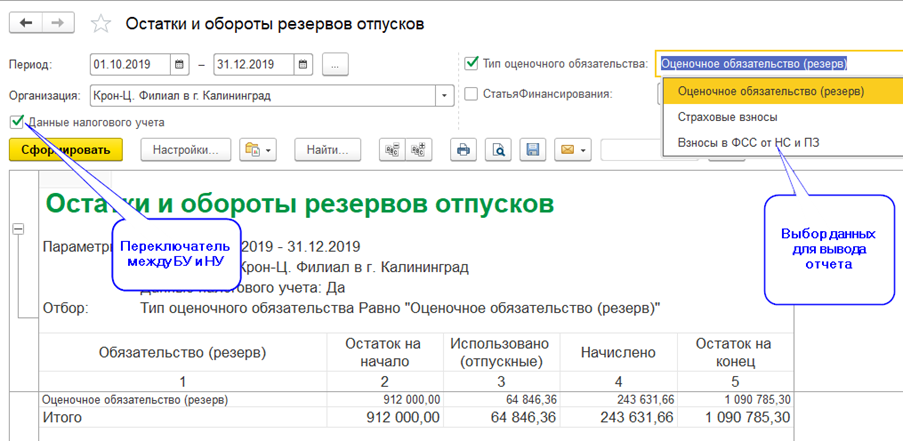

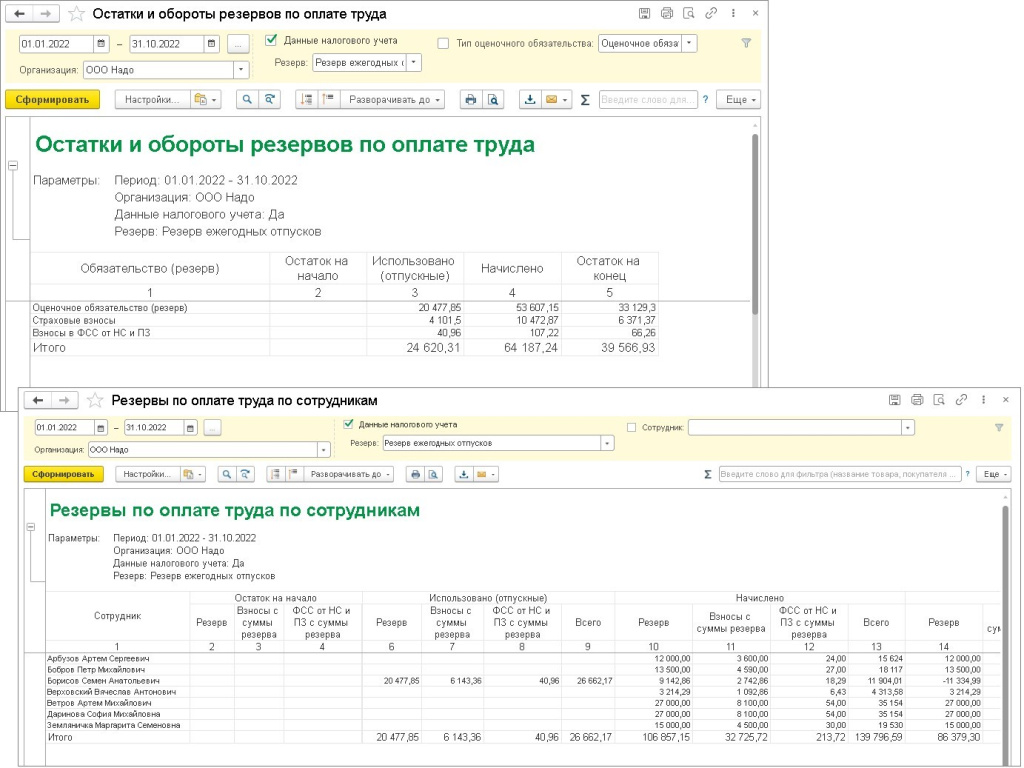

В отчете «Остатки и обороты резервов отпусков» отражаются сводные данные, относящиеся к оценочным обязательствам.

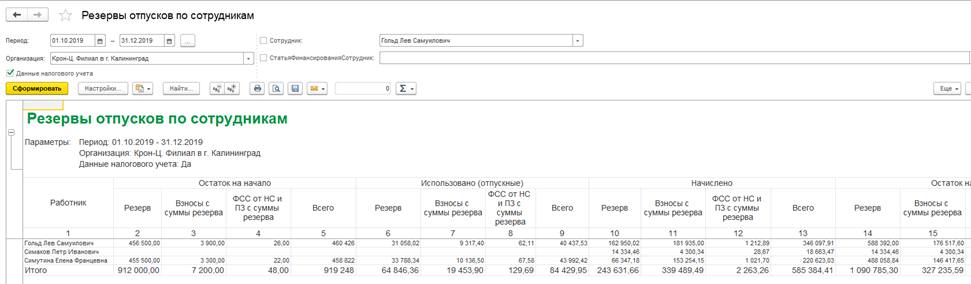

Форма отчета «Резервы отпусков по сотрудникам» предназначена для детализации расчетов.

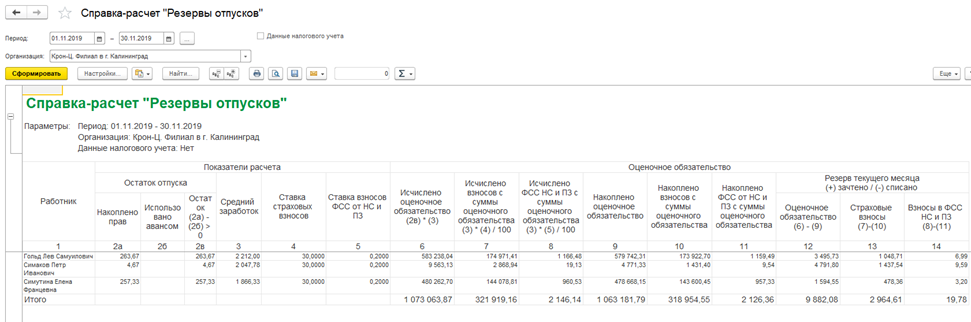

Вспомогательный отчет «Справка-расчет «Резервы отпусков» необходим для анализа ежемесячных расчетов.

Форма отражает информацию, которая содержится во вкладке «Расчет обязательств и резервов по отпускам» документа «Резервы отпусков». Возможна настройка параметров вывода и выбор данных по БУ или НУ.

Методика начислений оценочных резервов и обязательств не является слишком сложным. Для корректного учета необходим правильный выбор параметров учетной политики и настройка модуля 1С:ЗУП для формирования проводок.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Что сначала резервы отпусков или отражение в зуп

Согласно ПБУ 8/2010, организации (кроме субъектов малого предпринимательства) обязаны формировать оценочные обязательства, в том числе резервы на оплату труда. До версии 3.1.23.165 программы 1С:Зарплата и управление персоналом 8 организация могла настроить формирование резервов отпусков. Начиная с версии 3.1.23.165 в программе реализована возможность учитывать резервы не только отпусков, но и резервы на выплату годовых премий, вознаграждений за выслугу лет и другие резервы, связанные с оплатой труда.

О том, как в 1С:ЗУП 8, ред. 3 настроить новый механизм учета резервов, читайте в инструкции ниже.

1. РЕЗЕРВ ПО ОПЛАТЕ ТРУДА (ЕЖЕГОДНЫЙ ОТПУСК)

1.1. Настройка резервов

Для создания резервов по оплате труда в настройках расчета зарплаты установите флажок Использовать резервы по оплате труда:

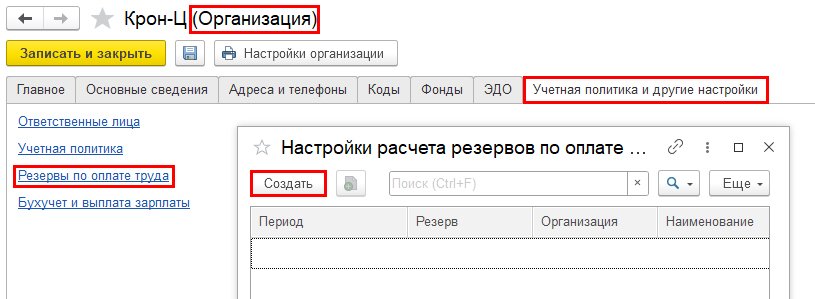

Настройка формирования оценочных обязательств (резервов) производится для конкретной организации в разделе Настройка – Организации на закладке Учетная политика и другие настройки по ссылке Резервы по оплате труда.

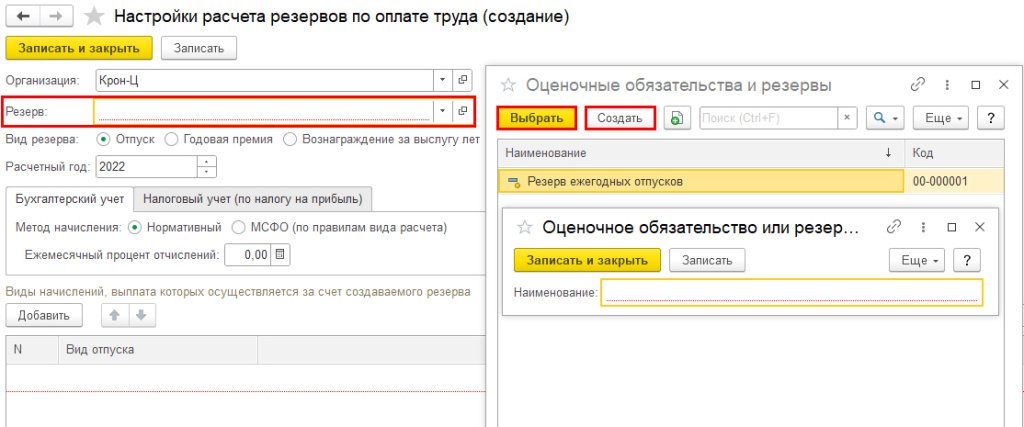

В справочнике Настройки расчета резервов по оплате труда создайте и настройте необходимое обязательство по кнопке Создать. При настройке укажите:

- Наименование резерва в поле Резерв. Наименование резерва выбирается из справочника Оценочные обязательства и резервы (резерв ежегодных отпусков уже создан программой, остальные резервы создаются самостоятельно, в разрезе которых будет вестись учет). В справочнике для резервов каждого отдельного года необходимо вводить новый элемент. Исключение – резервы отпусков, которые накапливаются непрерывно.

- Вид резерва (установите необходимый переключатель в положение – Отпуск, Годовая премия, Вознаграждение за выслугу лет).

- Укажите расчетный год для резерва для годовой премии и (или) вознаграждения за выслугу лет.

- В бухгалтерском учете существует два метода начисления резерва:

- нормативный метод (% от базы);

- метод МСФО (подсчет остатка отпуска и расчет суммы отпускных);

Другой метод расчета резервов является более точным. Установите на закладке Бухгалтерский учет переключатель в положение МСФО (по правилам вида расчета).

В настройках для БУ для каждого Вида отпуска можно:

- Уточнить формулу расчета. По умолчанию применяется формула СохраняемыйЗаработок * ОстатокОтпуска.

- Если в формуле есть показатели, вводимые в документе расчета, ввести их значения.

- Порядок расчета можно назначить для организации, подразделения или позиции ШР.

В настройках для Налогового учета можно:

- Выбрать методику расчета: Нормативный метод или По настройкам бухгалтерского учета.

- Указать предельную величину резерва.

1.2. Начисление резерва ежегодных отпусков

Начисление резервов производится всегда после формирования и проведения документа «Отражение зарплаты в бухучете».

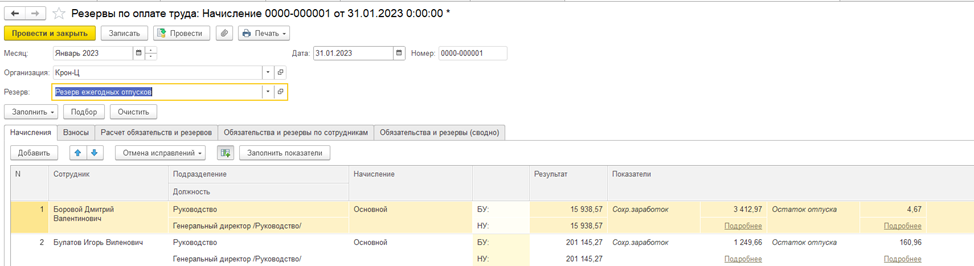

Документ Резервы по оплате труда, тип документа – Начисление.

Указываем месяц начисления и вид резерва.

- Начисления – детальный расчет суммы резерва по сотрудникам в разрезе видов отпусков. Можно вывести значения показателей по кнопке.

- Взносы – итоговые суммы взносов по сотрудникам. Отдельно выводятся «обычные» взносы и взносы от НС и ПЗ.

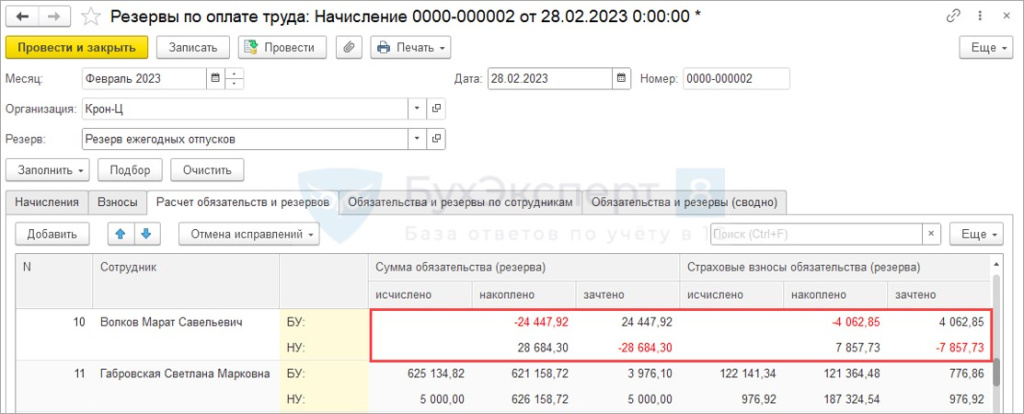

- Расчет обязательств и резервов – сумма резервов на оплату отпуска, по взносам и по взносам на «травматизм» в разрезе сотрудников. Если применяется метод МСФО, при расчете суммы резерва к начислению учитывается накопленная ранее сумма резерва.

- Обязательства и резервы по сотрудникам – суммы резервов к начислению в разбивке по сотрудникам.

- Обязательства и резервы (сводно) – суммы резервов к начислению без разбивки по сотрудникам, сгруппированы по подразделениям и способам отражения в БУ. Данные вкладки передаются в 1С:Бухгалтерию.

- Расчет резерва на оплату отпуска выполняется по формулам, прописанным в настройках резерва.

- Расчет резерва по взносам выполняется исходя из фактической ставки взносов за месяц = Сумма взносов / Облагаемая база по взносам.

- На вкладке Расчет обязательств и резервов по каждому виду обязательства (оплата отпуска, взносы) рассчитывается сумма резерва к начислению:

Исчислено – сумма резерва, рассчитанная на вкладках Начисления и Взносы;

Накоплено – сумма резерва, накопленная до текущего месяца;

Зачтено (= Исчислено – Накоплено) – сумма резерва к начислению.- Если для НУ установлена предельная величина резерва, применяется ограничение по сумме предела.

- Для резерва на оплату отпуска Расчетная база * Процент отчислений.

- Для резерва по взносам Сумма взносов с расчетной базы * Процент отчислений.

- Состав начислений, входящих в Расчетную базу, не редактируется. Включаются все начисления, учитываемые при расчете среднего заработка.

- На вкладке Расчет обязательств и резервов накопленная сумма резерва никак не влияет на расчет. Сумма резерва к начислению (колонка Зачтено) всегда равна исчисленной сумме резерва (колонка Исчислено).

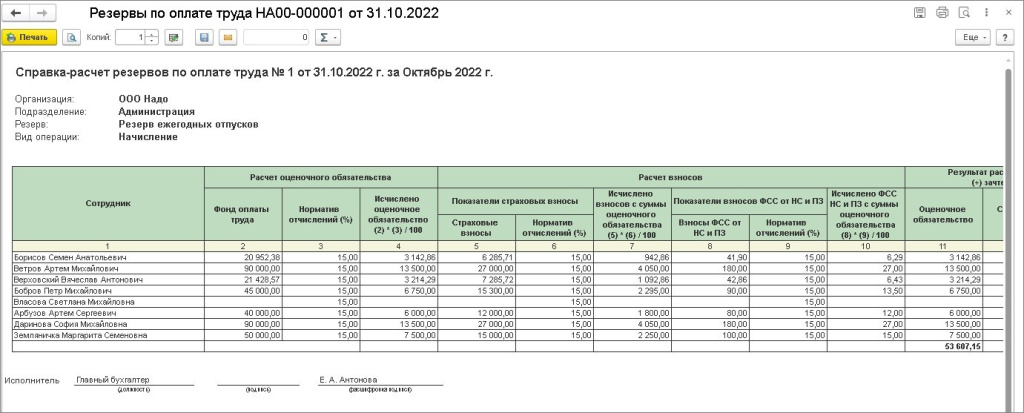

По кнопке Печать (в шапке документа) можно распечатать справку-расчет резервов по оплате труда (в справке можно увидеть подробный расчет оценочных обязательств по сотрудникам).

1.3. Инвентаризация резерва по отпускам

Цель проведения инвентаризации резервов по отпускам – получение на конец периода сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце периода.

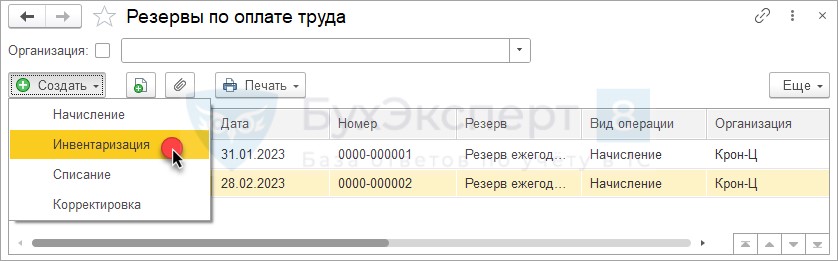

Сделать это можно с помощью документа Резервы на оплату труда с типом Инвентаризация.

Провести инвентаризацию теперь можно в любом месяце, а не только в декабре.

- Всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва по отпускным не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по формуле: Сохраняемый заработок * Остаток отпуска.

- При расчете резерва по взносам ставка взносов определяется по данным с начала года: Сумма взносов с начала года / Облагаемые доходы с начала года.

- Сумма резерва к начислению определяется, как разница между исчисленной и накопленной ранее суммой резерва: Зачтено = Исчислено – Накоплено.

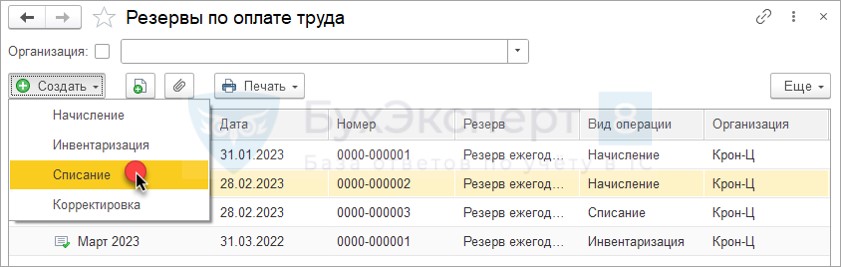

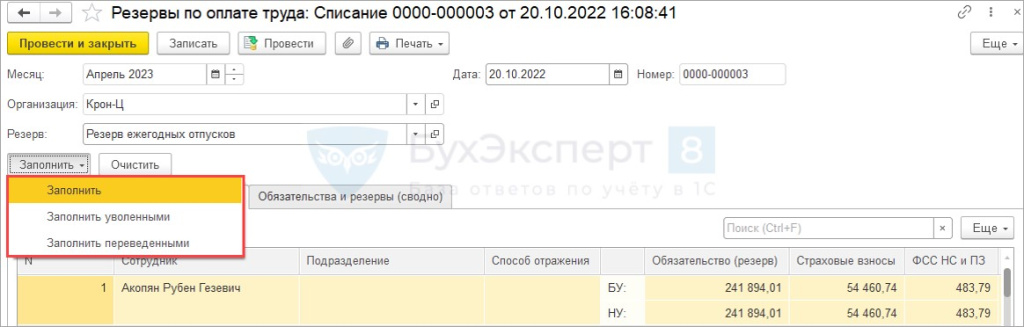

1.4. Списание резерва по отпускам

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

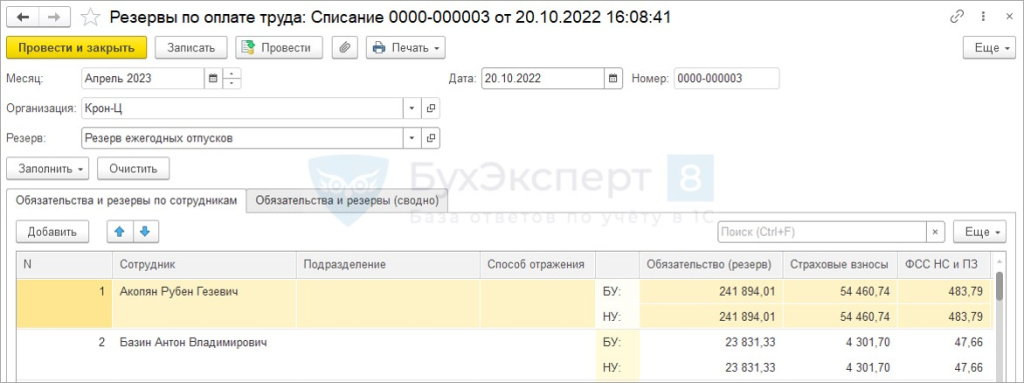

В документе Резервы на оплату труда с типом Списание предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно).

В документе Резервы на оплату труда с типом Списание реализованы 3 режима заполнения:

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

Важно! В общем порядке по уволенным сотрудникам резервы списываются в месяце увольнения в документе Резервы на оплату труда с типом Начисление.

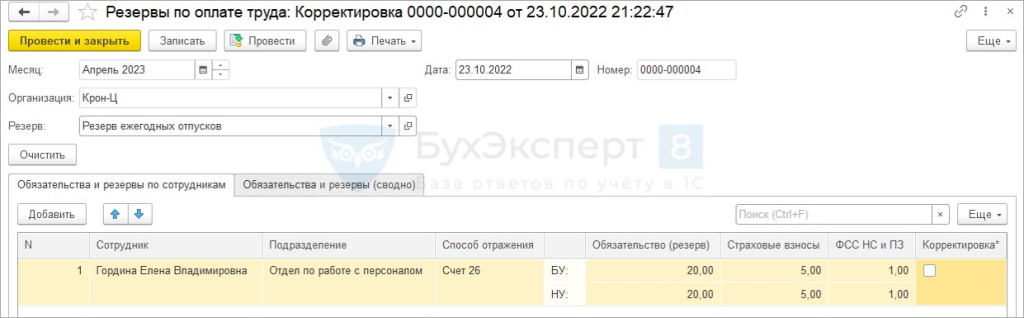

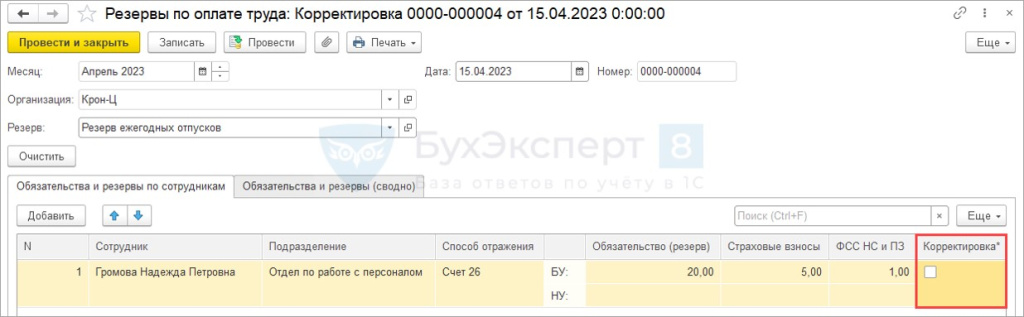

1.5. Корректировка резерва по отпускам

В документе Резервы на оплату труда с типом Корректировка предусмотрены только 2 вкладки:

- обязательства и резервы по сотрудникам;

- обязательства и резервы (сводно);

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

Заполнение вкладки Обязательства и резервы (сводно) зависит от флажка Корректировка:

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

1.6. Отчеты по резервам по оплате труда

Проанализировать движения резервов можно отчетами Остатки и обороты резервов по оплате труда (по виду резерва выводится сводная информация о движении оценочных обязательств (движения 96 счета)) и Резервы по оплате труда по сотрудникам (раздел Зарплата – Отчеты по зарплате) (показывает движения оценочных обязательств по сотрудникам (расшифровка 96 счета).

1.7. Сверка резервов отпусков в 1С:Бухгалтерии и ЗУП после синхронизации

После синхронизации в 1С:Бухгалтерии резервы отпусков можно найти в разделе Зарплата и кадры – Резервы по оплате труда.

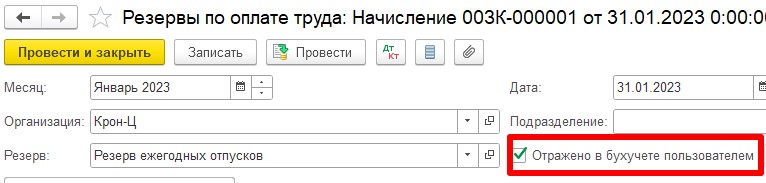

Для формирования проводок в нем устанавливается флажок Отражено в бухучете пользователем:

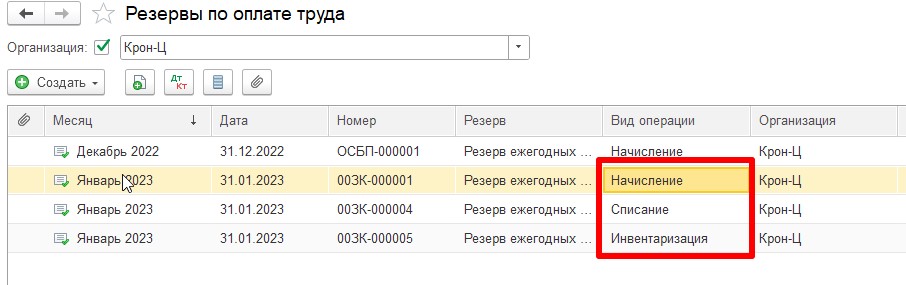

При формировании в 1С:ЗУП нескольких документов Резервы по оплате труда с разными признаками(Начисление, Инвентаризация, Списание) после синхронизации в 1С:Бухгалтерию выгружаются все сформированные документы:

Основной принцип сверки резервов отпусков – остатки по счету 96.01 в 1С:Бухгалтерии всегда должны совпадать с остатками по отчетам Остатки и обороты резервов по оплате труда (Зарплата – Отчеты по зарплате) и Резервы по оплате труда по сотрудникам (Зарплата – Отчеты по зарплате) в ЗУП 3.1.

При этом обороты могут различаться, если в начислении резервов есть отрицательные суммы. Причина расхождений в отрицательных суммах резервов – в ЗУП 3.1 они учитываются со знаком «-», а на стороне 1С:Бухгатерии при этом формируются проводки на положительные суммы.

- При использовании отпуска за счет резерва – Дт 96.01 Кт 70/69

- При начислении резерва:

- если сумма положительная – Дт Счета затрат Кт 96.01

- если сумма отрицательная – Дт 96.01 Кт 91.01, сумма со знаком «+»

В ЗУП 3.1 сформируйте отчет Остатки и обороты резервов отпусков по данным бухгалтерского учета.

По данным отчетов все показатели бухгалтерского учета: остаток на начало, обороты и остаток на конец – совпадают. Это означает, что проводки сформированы верно.

2. РЕЗЕРВЫ ПО ПРЕМИЯМ И ВОЗНАГРАЖДЕНИЯМ

2.1. Настройка резервов по премиям и вознаграждениям:

- В поле Резерв – каждый год новое значение.

- Переключатель типа резерва – Годовая премия или Вознаграждение за выслугу лет.

- В табличной части – начисления, которые списываются за счет резерва.

При настройке учета резерва в Бухгалтерском учете для Нормативного метода доступна настройка не только процента отчислений, но и расчетной базы.

- Настройка выполняется отдельно для каждого начисления в табличной части.

- Назначить свой порядок расчета можно для организации в целом, подразделения и позиции ШР.

- Если в БУ применяется Нормативный метод, в НУ можно указать только предел отчислений.

- Если в БУ применяется метод МСФО, в НУ можно выбрать методику расчета (по правилам БУ или нормативный).

2.2. Документ «Резервы на оплату труда» с типом «Начисление»

Расчет оценочного обязательства выполняется на вкладке Начисления в соответствии с настройками резерва.

При расчете методом МСФО ежемесячно не происходит сравнение начисленного и накопленного резерва. На вкладке Расчет обязательств и резервов всегда Исчислено = Зачтено.

2.3. Инвентаризация резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Инвентаризация следует вводить в конце отчетного/налогового периода. Производится расчет суммы резерва так, как если бы начисление рассчитывалось к выплате.

При этом:

- Расчет всегда проводится по методу МСФО и в БУ, и в НУ – вне зависимости от того, какая методика расчета резервов выбрана в настройках.

- При расчете резерва не учитываются изменения, внесенные в формулу в настройках резерва. Расчет выполняется по исходной формуле начисления.

- Если в формуле начисления есть показатели, вводимые в документе расчета, их значения можно ввести по кнопке Заполнить показатели.

2.4. Списания резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Списание следует вводить в случае, когда есть необходимость принудительно списать «хвосты» по резервам.

- по уволенным;

- по переведенным;

- по всем остаткам резервов (команда Заполнить) – удобно использовать, если организация отказалась от учета резервов.

2.5. Корректировка резервов по премиям и вознаграждениям

Документ Резервы на оплату труда с типом Корректировка.

Вкладка Обязательства и резервы по сотрудникам заполняется вручную.

- Если флажок сброшен, вкладка Обязательства и резервы (сводно) заполняется автоматически по данным вкладки Обязательства и резервы по сотрудникам.

- Если флажок Корректировка установлен, вкладка Обязательства и резервы (сводно) не заполняется – в БУ и НУ проводки не формируются, общая сумма резерва в ЗУП 3.1 не меняется.

Новый механизм расчета резервов на отпуска и вознаграждения по итогам года в «1С:ЗУП»

Оценочные обязательства – формируются в бухгалтерском учете.

Резервы по отпускам – формируются в налоговом учете по желанию организации.

Методика формирования резервов:

В бухгалтерском учете:

· Можно разрабатывать свою, обычно нормативный – процент от базы;

В налоговом учете:

Переход на новый механизм учета резервов

Для того чтобы начать вести учет по резерву необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) проставить флаг «Использовать резерв по оплате труда».

Далее в карточке организации (раздел Настройка – Реквизиты организации/Организации) появится ссылка «Резерв по оплате труда»

Обязательно необходимо перейти по данной ссылке и проверить все настройки, при необходимости их откорректировать.

Поле «Резерв» передает в бухгалтерскую программу, как субконто 96 счета. Резерв для отпусков – предопределенный (создавать его каждый год не надо). Для премий – необходимо создавать вид премии каждый год.

В графе «Вид резерва» мы выбираем какой резерв у нас будет начисляться, к примеру резерв на отпуск или на годовую премию.

В графе «Расчетный год» необходимо выбирать год, с которого действует настройка резерва. Ранее, можно было проставить дату, с которого применяется настройка по резерву и будет действовать она бессрочно. Сейчас же резерв надо создавать на каждый год.

В табличной части необходимо проставить настройку как для бухгалтерского, так и для налогового учета. Для бухгалтерского учета мы можем выбирать следующие методы начисления:

Для налогового учета можно выбирать налоговый учет. Но если для бухгалтерского учета мы выбираем метод МСФО, то он нам будет доступен и в налоговом учете.

В налоговом учете мы можем проставить настройку по ограничению начисления предельной суммой, если в бухгалтерском учете выбран нормативный способ учета. Обратим внимание, что предельная сумма исчислений указывается только для налогового учета с 2023 года.

Получается, что если наш резерв дойдет до предельной суммы в налоговом учете, то исчисления прекратятся. В то же время бухгалтерский учет будет начисляться дальше, потому что для него нет предельной величины.

После всех настроек в разделе «Зарплата» появится документ «Резерв по оплате труда»

Резервы по отпускам переносятся автоматически. В учете используются прежние регистры по учету резервов – «Оценочные обязательства» и «Оценочные обязательства по сотрудникам».

В журнале «Резервы по оплате труда» мы можем создавать следующие документы: начисление, инвентаризация, списание, корректировка.

Порядок проведения документов прежний:

1. Начисление зарплаты и взносов;

2. Отражение зарплаты в бухучете;

3. Резерв по оплате труда (начисление).

В новом документе по резервам на оплату труда надо выбирать вид резерва, который задавался в настройках организации, если в настройках или в начислении резерва мы проставим не верный год, то резерв мы выбрать не сможем.

Видоизменились вкладки в самом документе:

— Первая вкладка: Начисления.

Происходит начисление по видам отпусков как в бухгалтерском, так и в налоговом учете. Подробную расшифровку результата можно просмотреть, если будет включена настройка «Показать подробности расчета».

— Вторая вкладка: Взносы.

Отдельно рассчитываются взносы, их расчет мы можем тоже посмотреть подробно, когда включим настройку «Показать подробности расчета».

— Третья вкладка: Расчет обязательства и резервов.

Переносятся данные из предыдущих закладок и в этой вкладке мы уже видим сам расчет резерва.

Методы расчета резерва. Нормативный метод

Расчет выполняется по формулам:

· Резерв на отпуск = Расчетная база + процент отчислений;

· Резерв по взносам = Сумма взносов с расчетной базы × процент отчислений.

В расчетную базу включаются все начисления, учитываемые при расчете среднего заработка (этот показатель не редактируется).

На закладке «Расчет обязательств и резервов»:

— Сумма «Исчислено» – это сумма с закладок «Начисления» и «Взносы»;

— Сумма «Зачтено» (сумма резерва к начислению) – сумма всегда равна колонке «Исчислено».

Накопленная сумма резерва не влияет на расчет.

Метод расчета резерва. Метод МСФО

Сумма резерва = Сохраняемый заработок × Остаток отпуска

В новой настройке резерва можно редактировать формулу расчета резерва.

Изначально формула соответствует стандартной, но при необходимости пользователь может отредактировать ее.

На закладке «Начисления» и «Взносы» производится расчет по каждому сотруднику и виду начисления.

Выводятся показатели для расчета (средний заработок и остаток отпуска).

На закладке «Расчет обязательств и резервов»:

· исчислено = сумма с закладок «Начисления» и «Взносы»;

· накоплено = сумма резерва, накопленная до текущего месяца;

зачтено (сумма резерва к начислению) = Исчислено – Накоплено.

В старом механизме была возможность не начислять отрицательные суммы (сброшен флажок «Переоценивать ежемесячно» в настройках резервов) – в новом механизме если в поле «Зачтено» получилась отрицательная сумма, она всегда будет учтена в проводках.

Резервы в программе начисляются ежемесячно. Варианты начисления резервов за другие периоды (например, за квартал или год) не реализованы.

Проводки по резервам

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

· По положительным суммам (доначислениям):

Дт счета затрат – Кт счета 96· По отрицательным суммам (списаниям):

Дт счета 96 – Кт счета 91.01Использование резервов

1. Регистрация документа списания: отпуск или увольнение;

2. Формирование документа «Отражение зарплаты в бухучете».

Проводки в бухгалтерской программе

Появились колонки «БУ» и «НУ», именно из-за проставления флага буду формироваться проводки. Пример проводок представлен ниже.

Резервы по оплате труда в «1С:Зарплате и управлении персоналом 8» ред. 3

Согласно ПБУ 8/2010, организации (кроме субъектов малого предпринимательства) обязаны формировать оценочные обязательства, в том числе резервы на оплату труда. В программе «1С:Зарплата и управление персоналом 8» ред. 3 начиная с версии 3.1.23.165 реализована возможность учитывать резервы не только отпусков, но и резервы на выплату годовых премий, вознаграждений за выслугу лет и другие резервы, связанные с оплатой труда. Эксперты 1С рассказывают о новых возможностях учета резервов, связанных с оплатой труда, на примере программы «1С:Зарплата и управление персоналом 8» ред. 3.

Что такое оценочные обязательства

Оценочные обязательства — это обязательства организации с неопределенной величиной или сроком исполнения. Данная категория обязательств возникает либо в силу требований действующего законодательства, судебных актов или заключенных организацией договоров, либо в результате действий самой организации. Примером таких действий является обещание организации исполнить определенные обязанности.

В силу неопределенности величины оценочного обязательства при его возникновении организации необходимо создавать резерв предстоящих расходов, который в будущем может покрыть данное обязательство. Такой резерв относят на расходы по обычным видам деятельности или на прочие расходы либо включают в стоимость актива. Порядок бухгалтерского учета оценочных обязательств установлен Положением по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» – ПБУ 8/2010 (утв. приказом Минфина от 13.12.2010 № 167н). При этом оценочное обязательство признается в бухучете при одновременном соблюдении следующих условий:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать;

- вероятность дополнительных расходов для исполнения оценочного обязательства;

- величина оценочного обязательства может быть обоснованно оценена.

Характерным примером оценочного обязательства выступают обязательства организации по оплате труда сотрудников. При этом работодатели обязаны формировать в своем учете резервы на оплату труда.

Кто и как должен создавать резервы на оплату труда

Резервы на оплату труда включают в свой состав резерв на оплату отпусков; резерв на выплату ежегодного вознаграждения за выслугу лет и резерв на вознаграждения по итогам года.

Указанные резервы должны создавать все организации-работодатели, оплачивающие отпуска своим работникам и выплачивающие им годовые премии и премии за выслугу лет. Вправе не создавать такие резервы только организации, которые применяют упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В частности, могут не создавать резервы на оплату труда (ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- субъекты малого предпринимательства;

- некоммерческие организации;

- жилищные и жилищно-строительные кооперативы;

- кредитные потребительские кооперативы;

- организации бюджетной сферы;

- политические партии, их региональные отделения или иные структурные подразделения;

- коллегии адвокатов;

- адвокатские бюро;

- юридические консультации;

- адвокатские и нотариальные палаты.

Все прочие работодатели обязаны формировать соответствующие резервы и, в первую очередь, резервы по оплате отпусков. Для этого организация должна составить специальный расчет (смету), в котором нужно отражать расчет размера ежемесячных отчислений в указанный резерв. При этом в учетной политике организации отражают принятый способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Резерв по оплате отпусков создают, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное страхование с этих расходов (п. 1 ст. 324.1 НК РФ). Процент отчислений в данный резерв определяют как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Расходы на формирование данного резерва относят на счета учета расходов на оплату труда соответствующих категорий работников. На конец каждого налогового периода организация проводит инвентаризацию резерва. Неиспользованные суммы резерва подлежат обязательному включению в состав налоговой базы по налогу на прибыль текущего налогового периода.

Аналогично компании осуществляют отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год. При определении суммы фактически начисленного вознаграждения за выслугу лет и по итогам работы за год не учитывают расходы, списанные за счет резерва предыдущего периода (п. 7 ст. 324.1 НК РФ).

Расчет резервов по оплате труда в «1С:Зарплате и управлении персоналом 8» ред. 3

До версии 3.1.23.165 программы «1С:Зарплата и управление персоналом 8» ред. 3 организация могла настроить формирование резервов отпусков. Начиная с версии 3.1.23.165 в программе реализована возможность учитывать резервы не только отпусков, но и резервы на выплату годовых премий, вознаграждений за выслугу лет и другие резервы, связанные с оплатой труда.

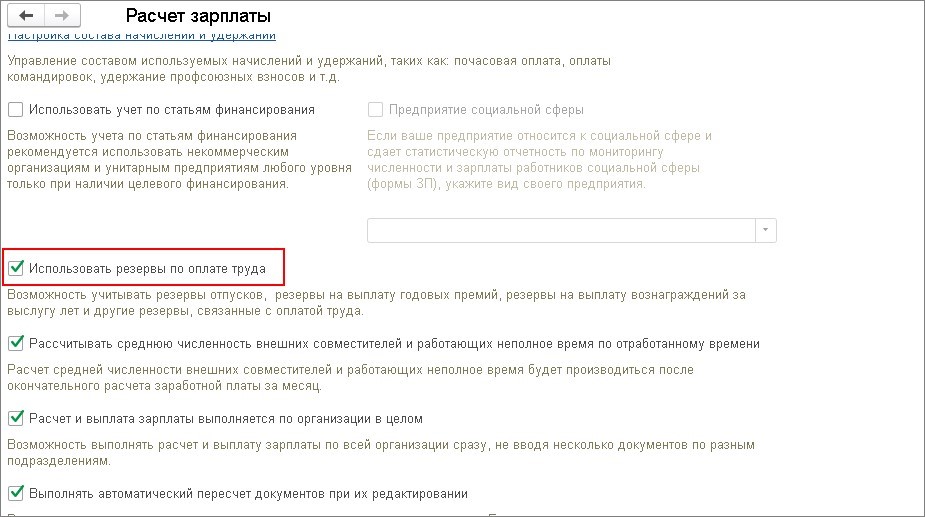

Для использования резервов по оплате труда в настройках расчета зарплаты необходимо установить соответствующий флаг Использовать резервы по оплате труда (рис. 1).

Рис. 1. Флаг «Использовать резервы по оплате труда» в настройках расчета зарплаты в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Если организация ранее формировала резервы отпусков, то после перехода на версию 3.1.23.165 флаг Использовать резервы по оплате труда будет установлен автоматически.

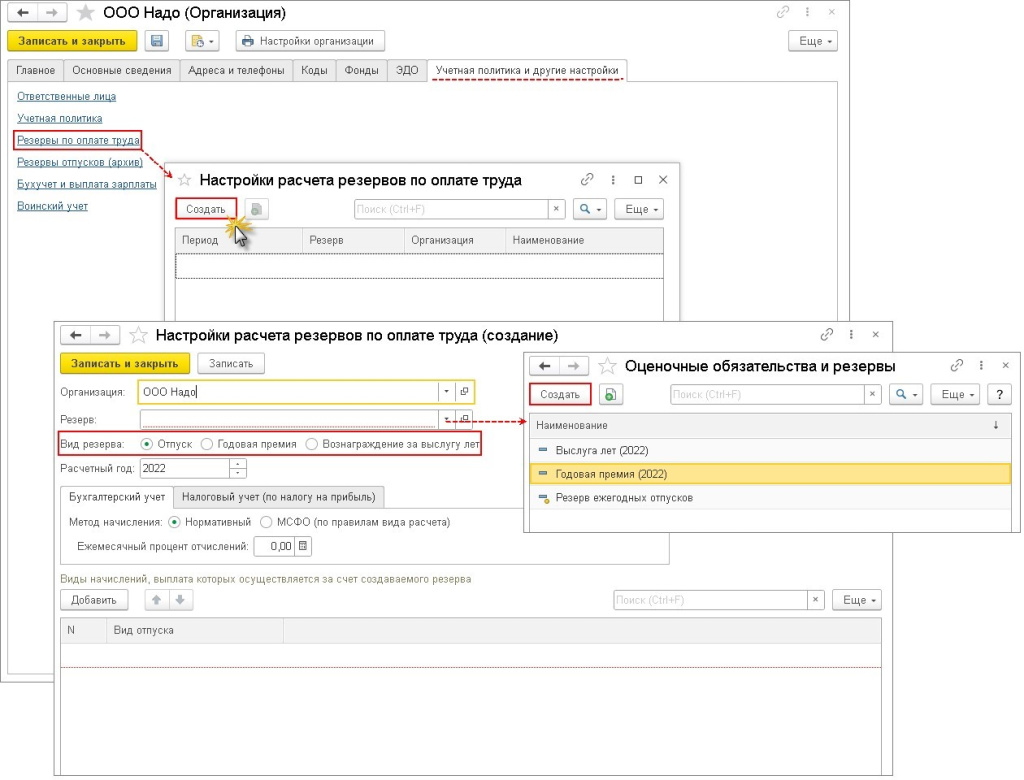

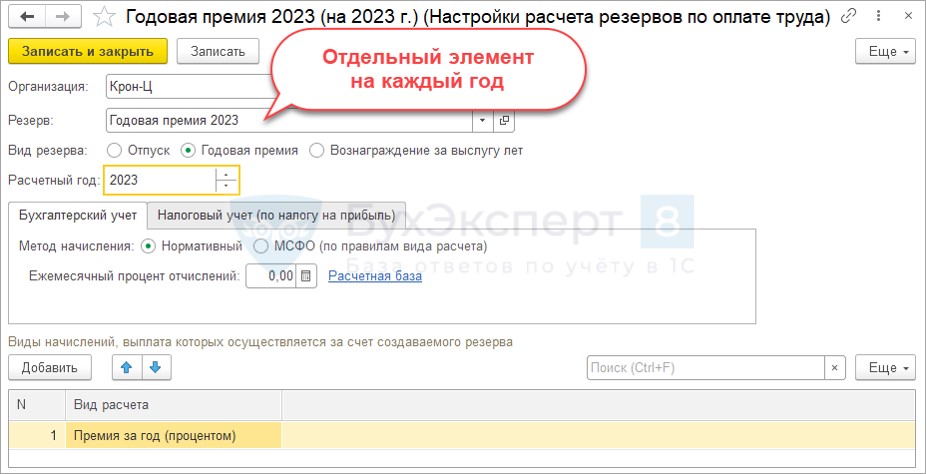

Настройка расчета резервов по оплате труда проводится внутри карточки Организации на вкладке Учетная политика и другие настройки по ссылке Резервы по оплате труда и должна создаваться отдельно на каждый отчетный год (рис. 2).

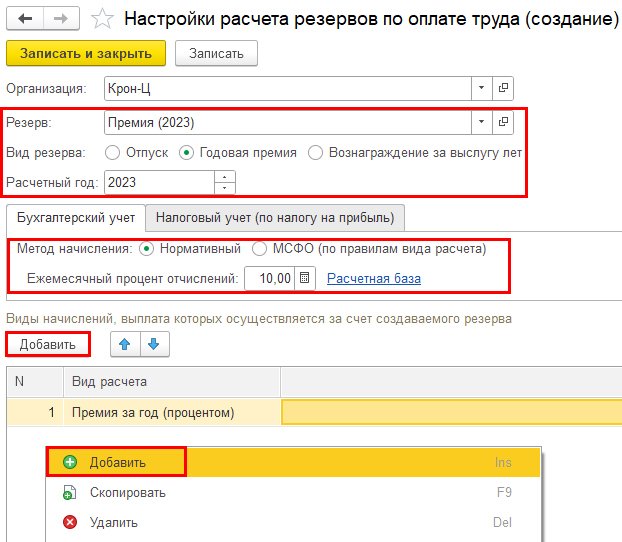

Рис. 2. Настройка расчета резервов по оплате труда в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! Если организация ранее формировала резервы отпусков, то после перехода на версию 3.1.23.165 на вкладке Учетная политика и другие настройки появятся две ссылки: Резервы по оплате труда и Резервы отпусков (архив).

Новая настройка на 2023 год формируется по кнопке Создать (рис. 2). Внутри открытого окна необходимо выбрать резерв из справочника Оценочные обязательства и резервы (рис. 3).

Рис. 3. Окно «Настройка расчета резервов по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! По умолчанию в справочнике Оценочные обязательства и резервы создан Резерв ежегодных отпусков, который накапливается непрерывно. Для всех остальных видов резервов на каждый год пользователи программы создают новое наименование вручную: каждый новый год новая настройка и новое наименование.

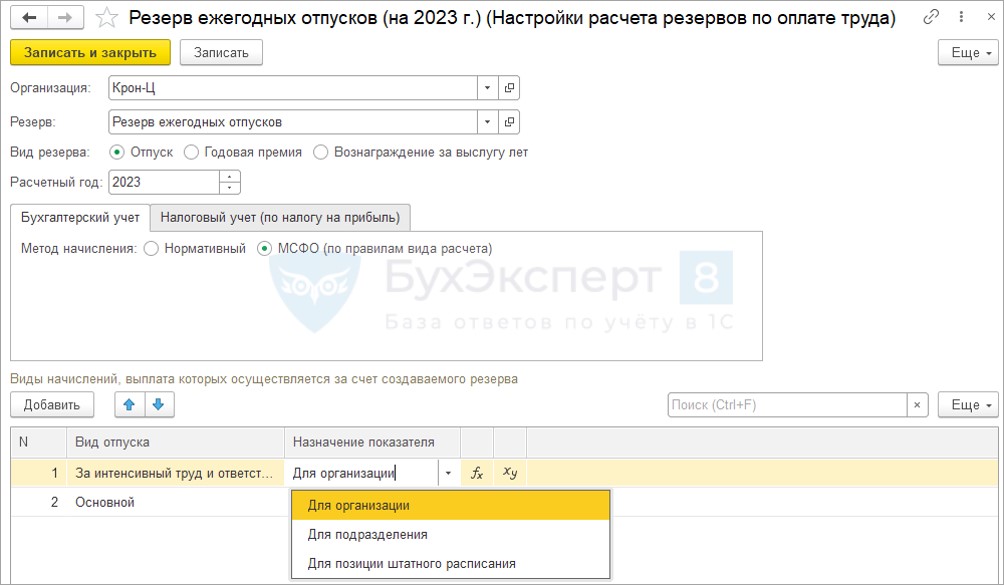

Также нужно выбрать вид выбранного резерва, установив соответствующий флаг: Отпуск, Годовая премия или Вознаграждение за выслугу лет, и установить Расчетный год (рис. 4).

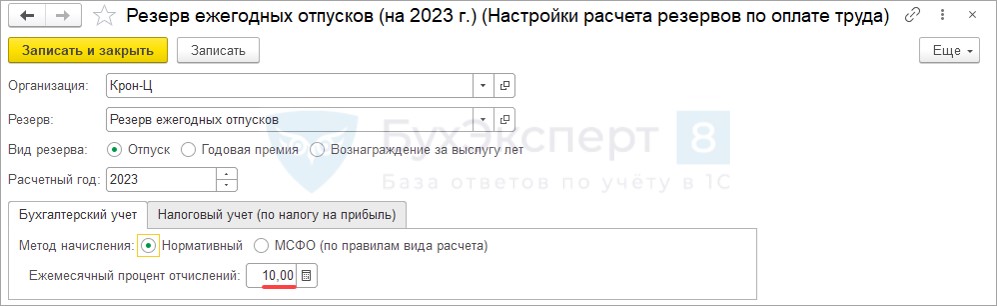

Рис. 4. Вкладка «Бухгалтерский учет» в окне «Настройка расчета резервов по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

На вкладке Бухгалтерский учет необходимо указать метод начисления: Нормативный или МСФО (по правилам вида расчета), рис. 4.

Внимание! При нормативном методе следует установить Ежемесячный процент отчислений, а также настроить список начислений, включаемых в состав фонда оплаты труда, по ссылке Расчетная база (рис. 4).

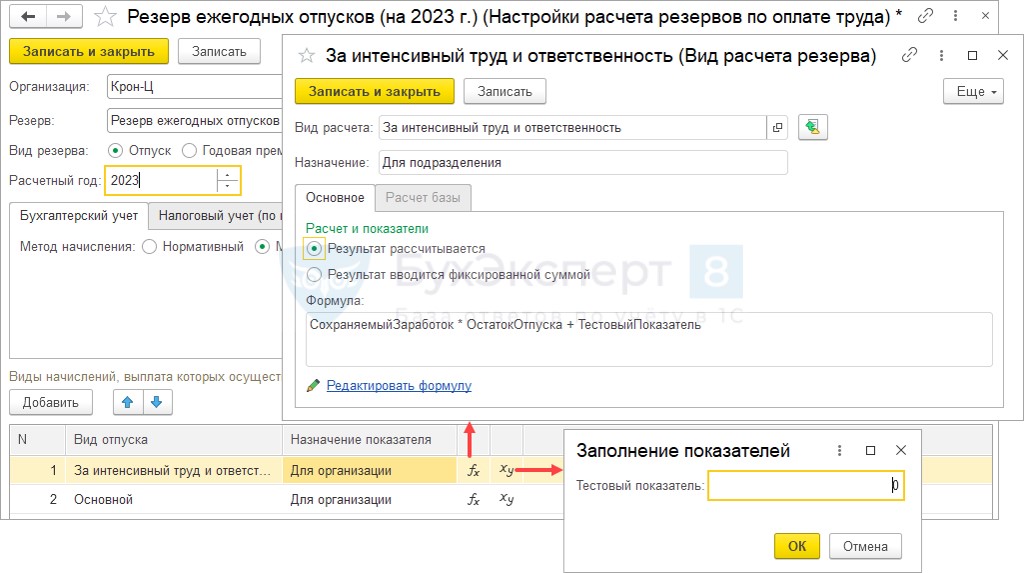

По кнопке Добавить в таблицу необходимо внести виды начислений, выплата которых будет осуществляться за счет резерва.

Внимание! При МСФО (по правилам расчета) вид начисления можно назначить Для организации, Для подразделения или Для позиции штатного расписания, а также изменить формулу расчета и показатель.

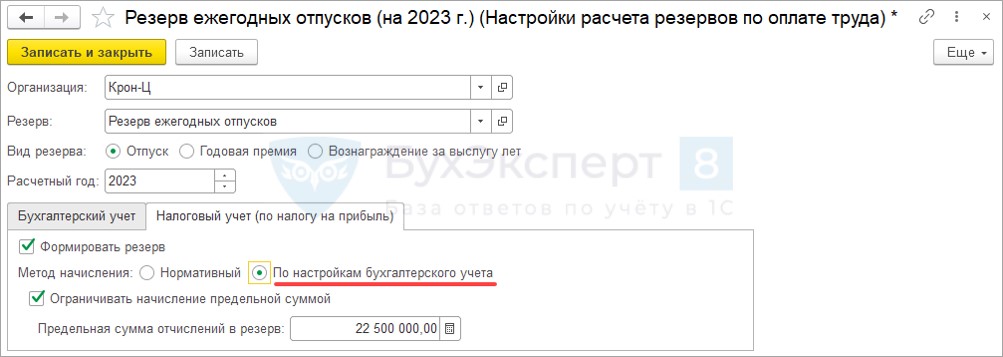

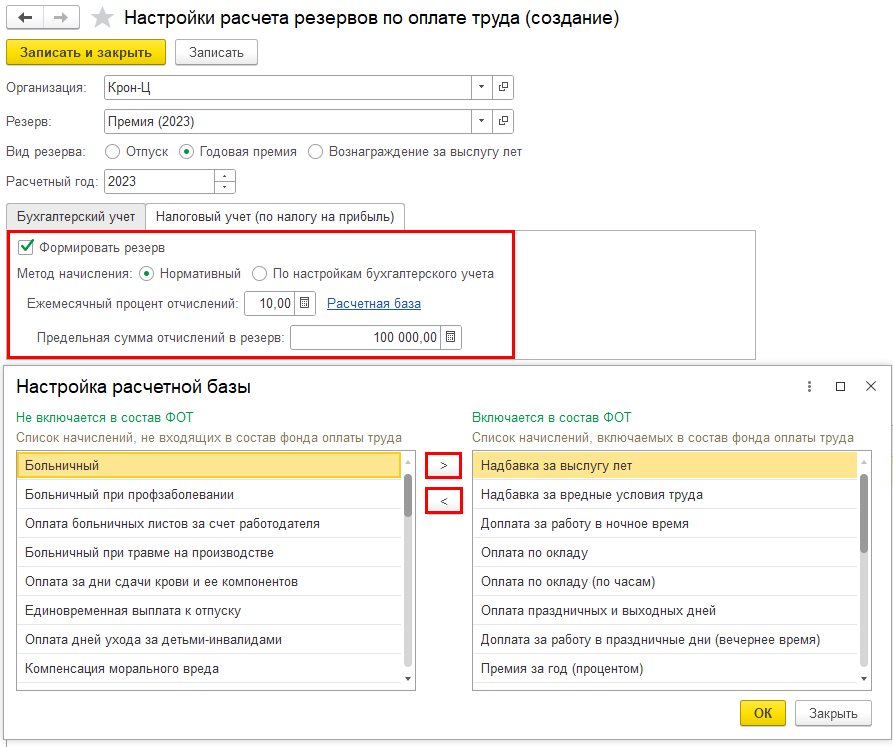

Для формирования резерва в налоговом учете на вкладке Налоговый учет (по налогу на прибыль) следует установить флаг Формировать резерв, а также установить Предельную сумму отчислений в резерв. Указанная сумма будет использоваться только при начислении резерва в налоговом учете (рис. 5).

Рис. 5. Вкладка «Налоговый учет (по налогу на прибыль)» в окне «Настройка расчета резервов по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

Внимание! При МСФО (по правилам расчета) будет доступен выбор метода начисления: Нормативный или По настройкам бухгалтерского учета. При Нормативном методе следует установить Ежемесячный процент отчислений, а также настроить список начислений, включаемых в состав фонда оплаты труда, по ссылке Расчетная база. При выборе По настройкам бухгалтерского учета не возникнет постоянных и временных разниц в бухгалтерском учете. Также становится доступным для установки флаг Ограничивать начисление предельной суммой.

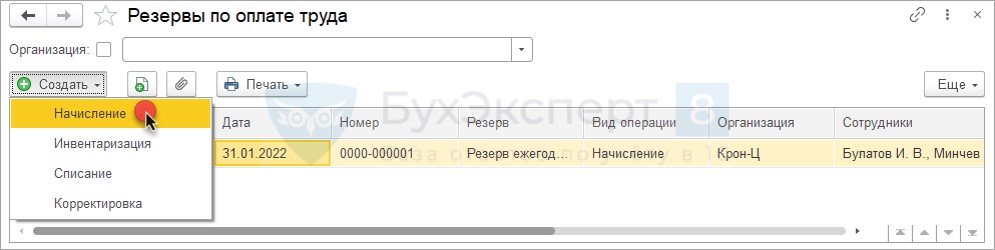

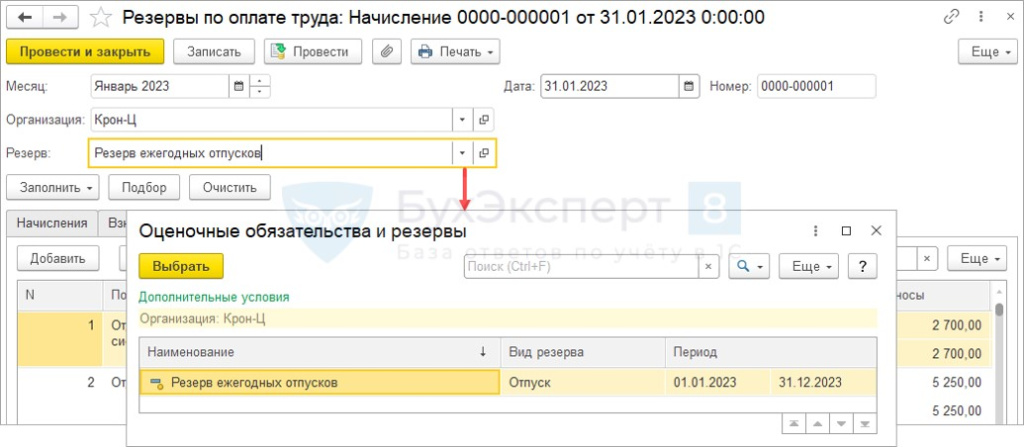

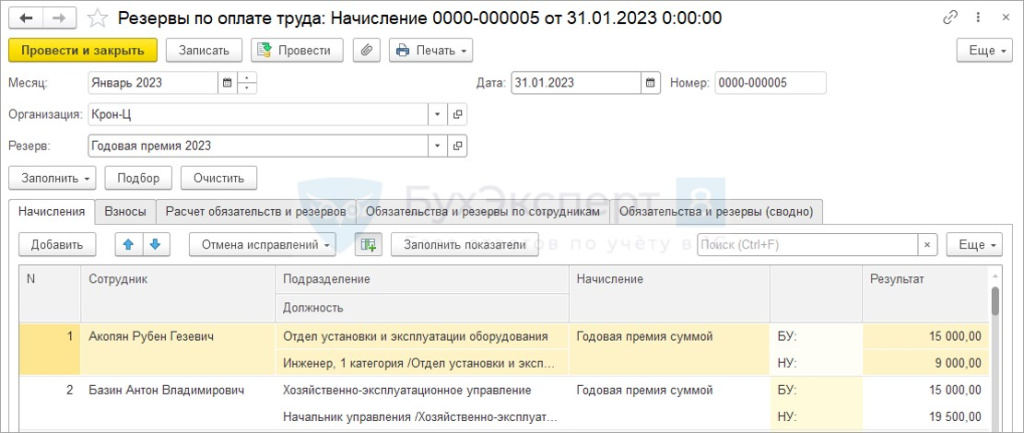

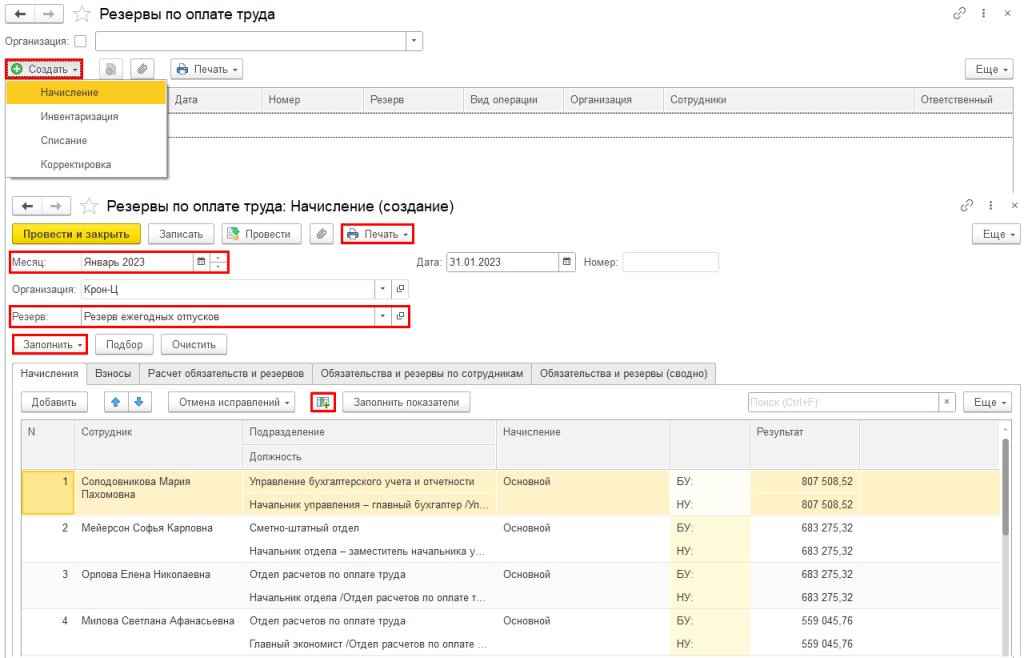

Расчет суммы ежемесячных отчислений в соответствии с произведенными настройками происходит в документе Начисление в разделе Зарплата по ссылке Резервы по оплате труда (рис. 6).

Рис. 6. Журнал документов «Резервы по оплате труда» в программе «1С:Зарплата и управление персоналом 8» ред. 3

В документе Резервы по оплате труда: Начисление необходимо выбрать месяц и вид резерва. Формирование резерва происходит автоматически по кнопке Заполнить. По кнопке Печать можно вывести печатную форму Справка-расчет резервов по оплате труда (рис. 6).

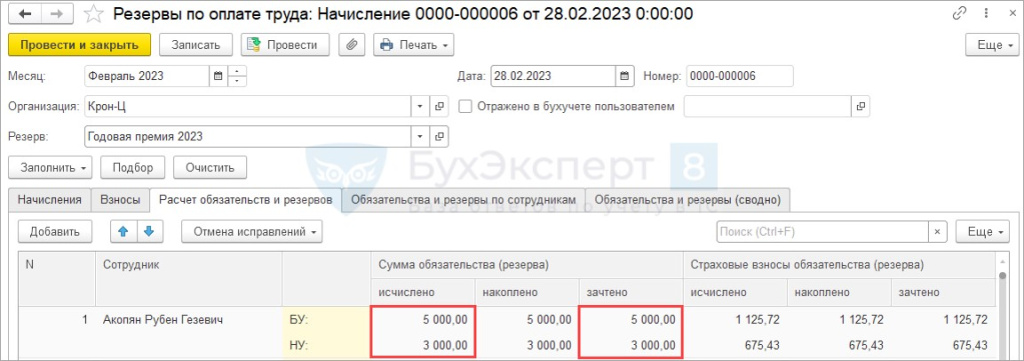

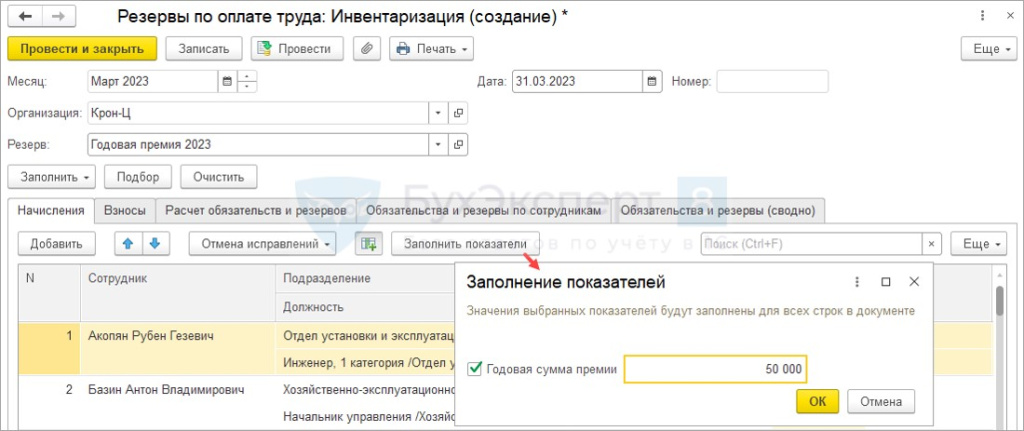

Документ Инвентаризация создается в конце отчетного (налогового) периода и позволяет выявить излишки/недостачи, выровнять бухгалтерский и налоговый учет.

Внимание! При использовании метода МСФО (по правилам расчета) в документе Инвентаризация формула расчета игнорирует изменения пользователя, которые могли быть внесены при настройке расчета резервов. Расчет производится согласно исходным настройкам начислений.

Документ Списание формируется для списания части или всей накопленной суммы резерва.

Документ Корректировка необходимо заполнять для исправления данных в учете, корректировки начисленных сумм.

Внимание! Все документы Резервы по оплате труда вводятся последними в расчетном периоде после Отражения зарплаты в бухучете.

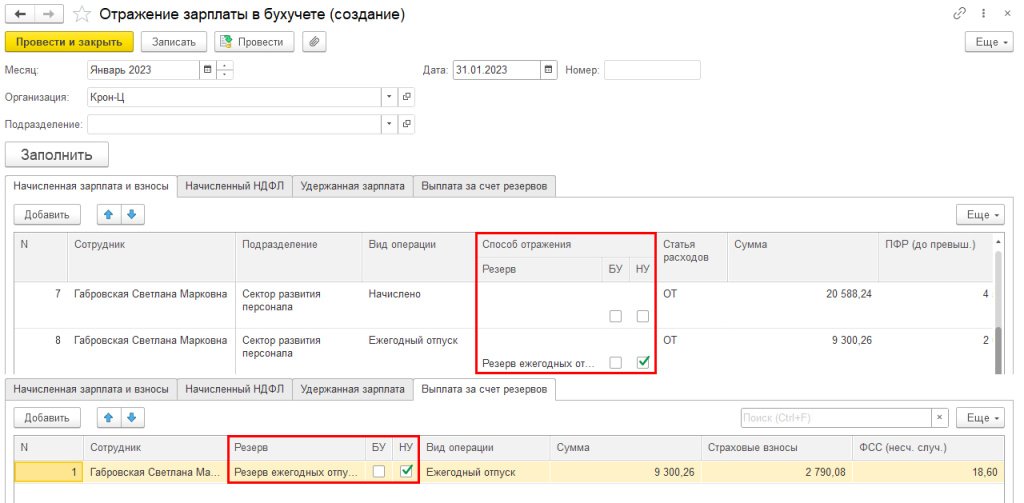

Если в течение месяца были выплаты отпусков или премий, начисление которых добавлено в настройки резерва, в документе Отражение зарплаты в бухучете такие выплаты будут отнесены за счет резерва. Отобразится способ отражения резерва и его вид: автоматически установится соответствующий флаг в столбцах БУ и НУ, согласно проведенным настройкам (рис. 7).

Рис. 7. Документ «Отражение зарплаты в бухучете» в программе «1С:Зарплата и управление персоналом 8» ред. 3

На закладке Выплата за счет резервов отражается факт использования резерва в учете (рис. 7).

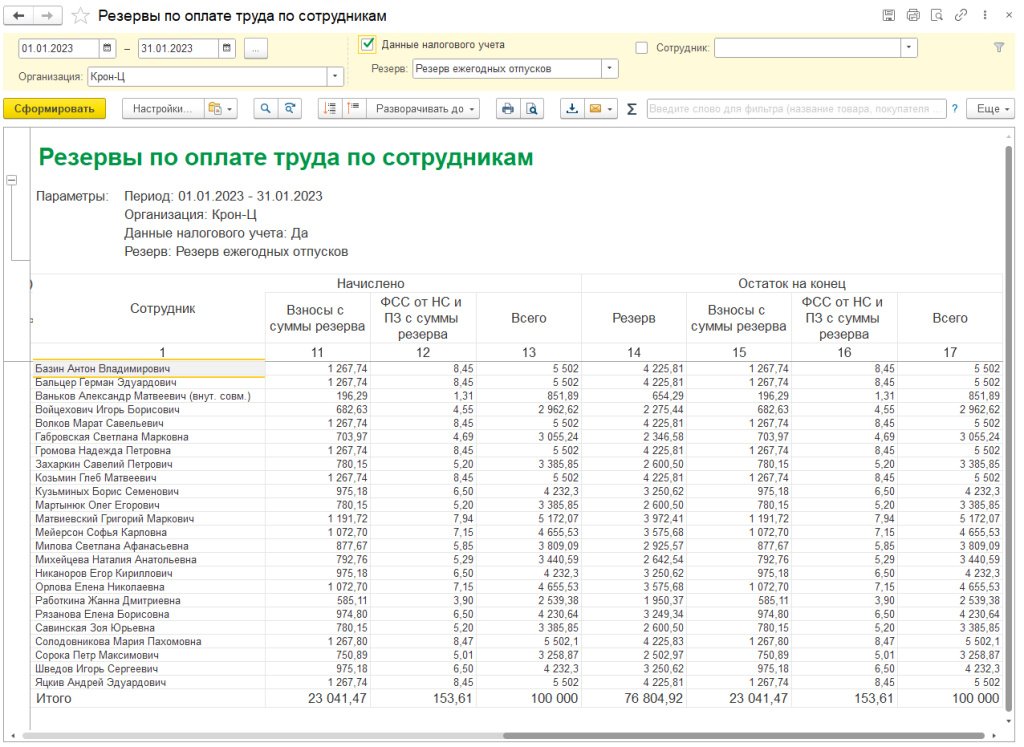

Для анализа резервов необходимо сформировать отчет по зарплате: Резервы по оплате труда по сотрудникам. Остатки на конец переносятся автоматически (рис. 8).

Рис. 8. Отчет по зарплате «Резервы по оплате труда по сотрудникам» в программе «1С:Зарплата и управление персоналом 8» ред. 3