Самое новое в «1С:Бухгалтерии 8»: снятие индивидуального предпринимателя с учета

Мы продолжаем серию «Самое новое в «1С:Бухгалтерии 8», в которой регулярно рассказываем об изменениях в новых версиях решения, о том, что в них появилось интересного, важного и полезного для бухгалтера.

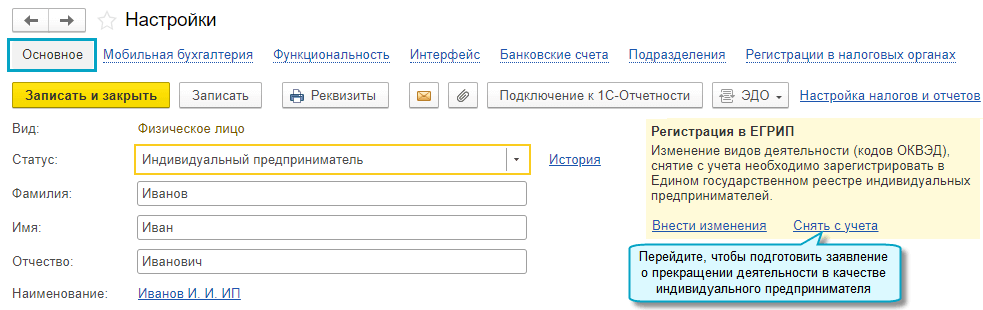

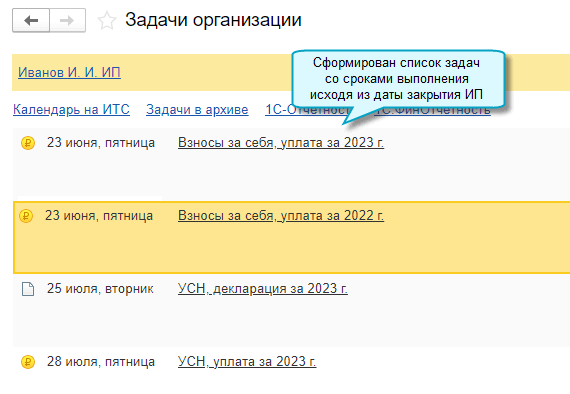

Добавлена возможность оформить и подать заявление о прекращении деятельности в качестве индивидуального предпринимателя. Автоматически формируется список задач по сдаче последней отчетности и платежам налогов и взносов, после указания даты закрытия ИП.

Простой интерфейс: меню «Настройки — Основное».

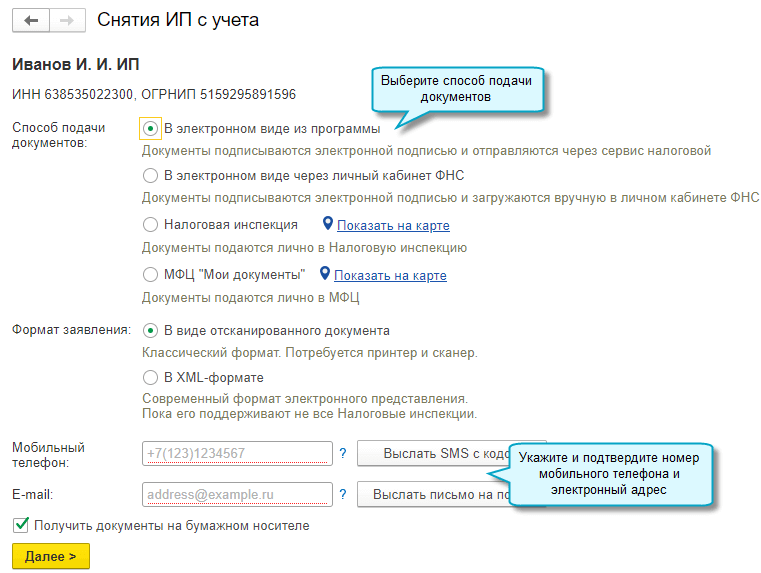

В полном интерфейсе для подготовки документов перейдите по следующему меню:

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления — Заявление о прекращении деятельности в качестве индивидуального предпринимателя».

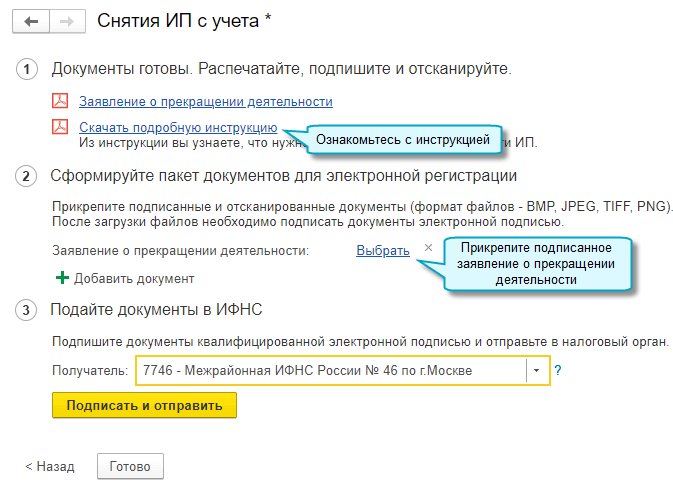

Укажите для Заявления о прекращении деятельности в качестве индивидуального предпринимателя состояние «Сдано», если его подали не через 1С-Отчетность. Для этого перейдите по меню: Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Уведомления, сообщения и заявления — Заявление о прекращении деятельности в качестве индивидуального предпринимателя».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Уведомления, сообщения и заявления — Заявление о прекращении деятельности в качестве индивидуального предпринимателя».

Простой интерфейс: меню «Настройки — Основное».

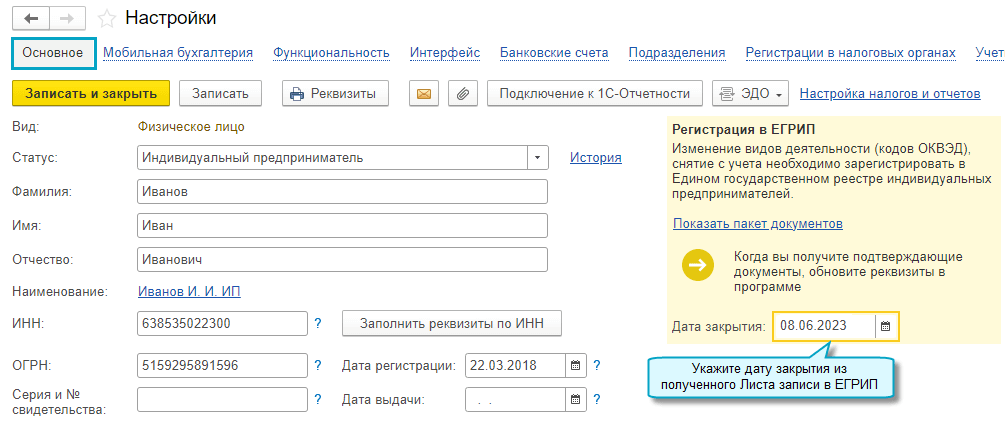

Полный интерфейс: меню «Главное — Настройки — Реквизиты организации».

Простой интерфейс: меню «Начальная страница — Задачи организации — Все задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Всю информацию серии можно найти по тэгу «самое новое в 1С:Бухгалтерии». Или просто следите за нашими новостями!

Как в 1С 8.3 отразить «закрытие» ИП?

Подскажите, пожалуйста, предусмотрено ли в 1С закртие, снятие с учета ИП?

Если да, то где и как это сделать?

Нужно чтобы программа верно начислила взносы, заполнила декларацию.

201 У меня такой же вопрос

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Заполнить, проверить и подать уведомление о сумме налога

16+. Реклама. АО «ПФ «СКБ Контур». ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Похожие темы

2 ответа 84 просмотра

4 ответа 56 просмотров

Другие вопросы по теме Работа в 1С

37 ответов 71 594 просмотра

13 ответов 11 306 просмотров

5 ответов 406 257 просмотров

Похожие темы

4 ответа 60 просмотров

4 ответа 63 просмотра

6 ответов 109 просмотров

- Подписки

- О проекте

- Редакционная политика

- Использование контента

- Исследование

- Обратная связь

Используем cookies для корректной работы сайта, персонализации пользователей и других целей, предусмотренных Политикой. Политика обработки персональных данных

- Бухучет

- Трудовые отношения

- Взносы и пособия

- НДС

- НДФЛ

- Налог на прибыль

- Расчеты с работниками

- Проверки и санкции

- Архив материалов

Фиксированные страховые взносы за себя при закрытии ИП в 1С: Бухгалтерии предприятия ред. 3.0

Открыть ИП или ООО достаточно легко! А вот, чтобы закрыть организацию или того же ИП – нужно потрудиться. И в программах 1С есть свои нюансы таких специфических операций. В этой публикации раскроем секрет по какой формуле считаются фиксированные страховые взносы ИП за себя, а главное, как они начисляются в 1С: Бухгалтерии предприятия ред. 3.0.

Допустим, наш ИП Симонов С.И. прекратил свою деятельность 01.11.2022 г.

Зайдем в раздел «Главное» – «Налоги и взносы».

В открывшемся окне нас интересует пункт «Страховые взносы ИП».

Здесь стоит галочка, что предприниматель уплачивает взносы в фонды за себя.

Нам необходимо снять эту галочку.

Корректно это будет сделать, нажав на синюю гиперссылку «История изменений».

Добавим новую запись в этом регистре, укажем, что с 02.11.2022 г. предприниматель уже не уплачивает взносы в ПФР и ФФОМС (за себя).

В результате в регистре будут 2 записи: первая об открытии ИП с галочкой начисления и уплаты взносов, а вторая – о закрытии ИП.

Теперь нам надо убедиться, что программа сделает верный расчет фиксированных страховых взносов при выполнении регламентной операции «Закрытие месяца» в разделе «Операции».

Важный нюанс: начисление фиксированных страховых взносов ИП в программе происходит в декабре месяце. Всегда. Даже если ИП закрылся в феврале, мае, июле – не важно, начисление всё равно будет в декабре. Поэтому просто выполните закрытие месяца в хронологическом порядке до конца года.

Прежде чем мы посмотрим проводки, давайте обратимся к законодательству.

Согласно п. 5 ст. 430 НК РФ и Письму Минфина России от 24.12.2020 № 03-15-05/113662 фиксированные страховые взносы за год прекращения деятельности рассчитываются пропорционально количеству полных календарных месяцев, в течение которых у вас был статус ИП, а также количеству календарных дней в неполном месяце, в котором зарегистрировано прекращение вашей деятельности (включая день регистрации прекращения деятельности).

Фиксированный платеж за полные месяцы деятельности в качестве ИП считается так:

Фиксированный платеж за неполный месяц, в котором прекращена регистрация в качестве ИП необходимо рассчитать так:

Выполним расчет взносов для нашего ИП, заодно проверим расчеты программы.

Напомним, что ИП Симонов прекратил свою деятельность 01 ноября, значит количество полных календарных месяцев в статусе ИП в течение года у него 10 (с января по октябрь).

Согласно законодательства фиксированный размер взносов ИП за себя в 2022 году установлен в размере 34 445 руб. на обязательное пенсионное страхование (ОПС) и 8 766 руб. на обязательное медицинское страхование (ОМС).

Размер фиксированных взносов ИП в связи с прекращением деятельности составит:

на ОПС: (34 445 руб. / 12 мес. x 10 мес. + 34 445 руб. / 12 мес. / 30 дн. x 1 дн.) = 28 704,17 + 95,68 = 28 799,85 руб.

на ОМС: (8 766 руб. / 12 мес. x 10 мес. + 8 766 руб. / 12 мес. / 30 дн. x 1 дн.) = 7 305 + 24,35 = 7 329,35.

Программа рассчитала всё верно!

Срок уплаты фиксированных платежей на ОПС и ОМС при закрытии ИП — не позднее 15 календарных дней с даты, когда в налоговой инспекции вас снимут с учета в качестве предпринимателя (п. 5 ст. 432 НК РФ, Письмо Минфина России от 24.12.2020 N 03-15-05/113662).

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Как в 1С закрыть взаиморасчеты с ИП, который прекратил свою деятельность

В практике бухгалтера иногда встречаются нестандартные задачи, над решением которых приходится хорошенько подумать. К нам обратился клиент с просьбой помочь провести окончательный взаиморасчет со своим контрагентом индивидуальным предпринимателем, который прекратил свою деятельность. Так как ситуация действительно нестандартная и ручных корректировок данных не избежать, мы решили в данной статье поделиться с вами алгоритмом действий в 1С: Бухгалтерии предприятия ред. 3.0.

Сначала поговорим о законодательной стороне вопроса. После закрытия ИП, выполнившего услуги, вознаграждение за них должно быть перечислено физическому лицу, так как имущество физического лица и предпринимателя юридически не разграничено. Данный вывод подтверждают инспекторы ФНС в своем письме от 24.09.2012 № 20-14/089723@. Иначе говоря, закрытие ИП не является основанием для списания долга у компании-должника. Поэтому компания после закрытия ИП продолжает отражать у себя кредиторскую задолженность, но уже перед физическим лицом. Ранее при определении налоговой базы по «упрощенному» налогу ИП учитывал доходы, фактически полученные им до даты прекращения предпринимательской деятельности (письмо Минфина России от 13.06.2013 № 03-11-09/21958).

Соответственно, доходы в виде задолженности покупателей, полученные физическим лицом после даты закрытия ИП, подлежат обложению НДФЛ. Таким образом, при перечислении долга физлицу после закрытия им ИП организация признается налоговым агентом по НДФЛ. Она обязана исчислить и удержать из суммы долга этот налог, а также отразить его в 6-НДФЛ.

Страховыми взносами данная выплата в силу и не облагается, поэтому в РСВ и 4-ФСС эти суммы не отражаются, можете их там не искать. Из-за расхождений между налогооблагаемыми базами 6-НДФЛ и РСВ/4-ФСС инспекторы вероятнее всего запросят объяснения по этому поводу. Примерный образец ответа на требование можно скачать тут.

Разберем условный пример

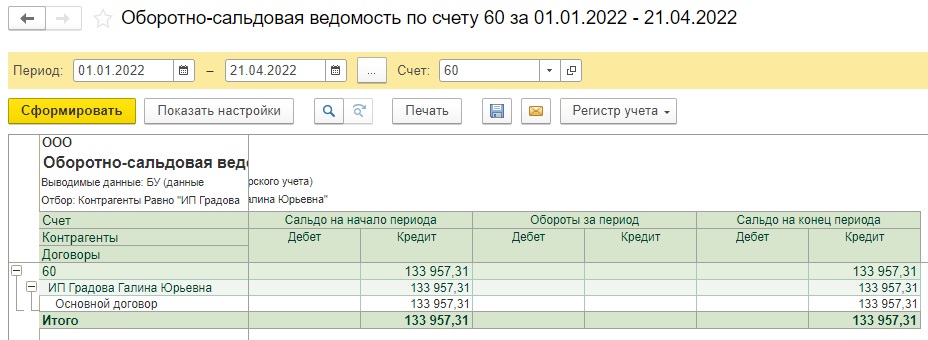

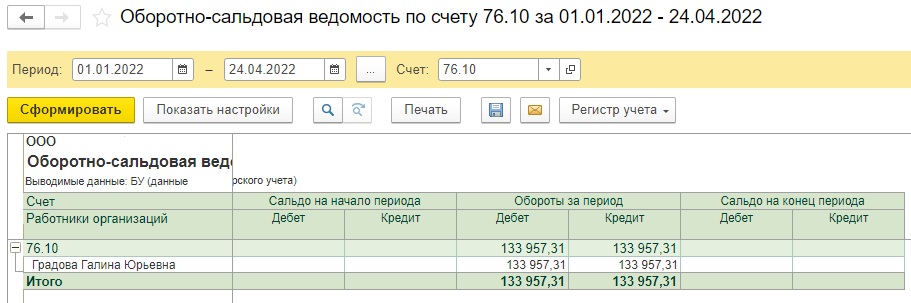

Наша организация, находящаяся на УСН 15% «Доходы минус расходы», ранее сотрудничала с ИП Градовой Г. Ю. Этот ИП поставил нам товар, однако мы не успели с ним рассчитаться. ИП закрылся 22.01.2020 г.  22 апреля 2022 года руководитель распорядился закрыть взаиморасчеты с Градовой Г.Ю., но уже как с физическим лицом. В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 60 с ИП Градовой Г.Ю.

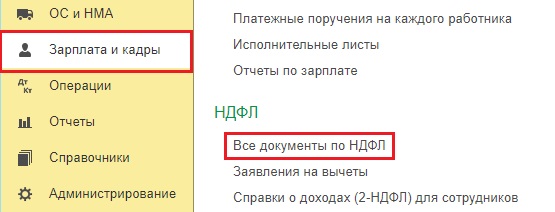

22 апреля 2022 года руководитель распорядился закрыть взаиморасчеты с Градовой Г.Ю., но уже как с физическим лицом. В разделе «Отчеты» сформируем оборотно-сальдовую ведомость по счету 60 с ИП Градовой Г.Ю.  Видим, что на 21.04.2022 задолженность в пользу ИП Градовой составляет 133 957,31 рубль. Наша организация признается налоговым агентом по НДФЛ, значит нам необходимо перечислить физическому лицу Градовой Г.Ю. сумму за минусом НДФЛ: 133 957,31 * 13% = 17 414 руб. (НДФЛ) 133 957,31 — 17 414 = 116 543,31 руб. (для Градовой Г.Ю.) В разделе «Зарплата и кадры» — «Все документы по НДФЛ» создадим «Операцию учета НДФЛ».

Видим, что на 21.04.2022 задолженность в пользу ИП Градовой составляет 133 957,31 рубль. Наша организация признается налоговым агентом по НДФЛ, значит нам необходимо перечислить физическому лицу Градовой Г.Ю. сумму за минусом НДФЛ: 133 957,31 * 13% = 17 414 руб. (НДФЛ) 133 957,31 — 17 414 = 116 543,31 руб. (для Градовой Г.Ю.) В разделе «Зарплата и кадры» — «Все документы по НДФЛ» создадим «Операцию учета НДФЛ».  Так как все перечисления Градовой были 22.04.2022 г., то и в операции все даты ставим 22.04.2022.

Так как все перечисления Градовой были 22.04.2022 г., то и в операции все даты ставим 22.04.2022.

В связи с тем, что трудовой договор с Градовой Г.Ю. не заключался, но есть основания говорить о гражданско-правовых отношениях по поводу оплаты задолженности перед физлицом, которая возникла в период осуществления им предпринимательской деятельности, то целесообразнее применить код дохода 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)».

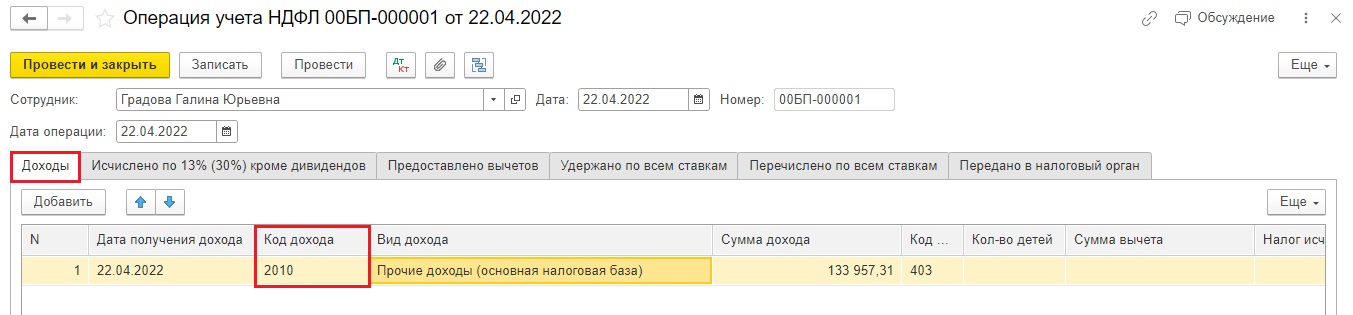

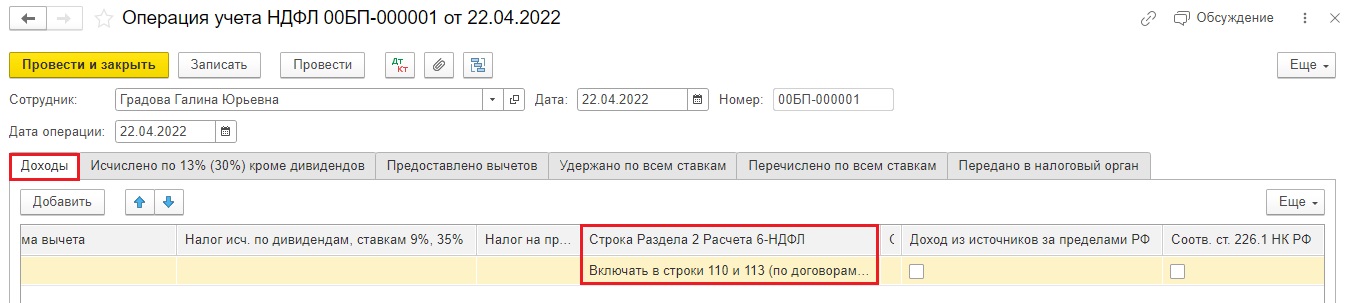

На вкладке «Доходы» укажем код дохода 2010, дату получения дохода 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)», полную сумму задолженности с учетом НДФЛ 133 957,13.  На этой же вкладке «Доходы», прокрутив ползунок вправо, укажем, что в отчет 6-НДФЛ эту сумму нужно включить в строку 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг).

На этой же вкладке «Доходы», прокрутив ползунок вправо, укажем, что в отчет 6-НДФЛ эту сумму нужно включить в строку 110 и 113 (по договорам ГПХ на выполнение работ, оказание услуг).  Далее перейдем к вкладке «Исчислено по 13% (30%) кроме дивидендов». Здесь укажем дату 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)» и сумму НДФЛ 17 414 руб.

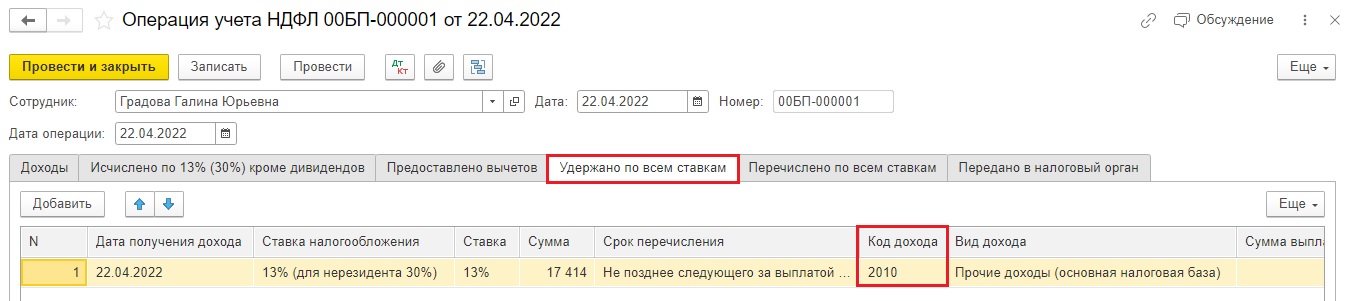

Далее перейдем к вкладке «Исчислено по 13% (30%) кроме дивидендов». Здесь укажем дату 22.04.2022, вид дохода «Прочие доходы (основная налоговая база)» и сумму НДФЛ 17 414 руб.  На вкладке «Удержано по всем ставкам» заполним аналогичные данные.

На вкладке «Удержано по всем ставкам» заполним аналогичные данные.  Оставшиеся вкладки «Предоставлено вычетов», «Перечислено по всем ставкам» и «Передано в налоговый орган» оставляем пустыми.

Оставшиеся вкладки «Предоставлено вычетов», «Перечислено по всем ставкам» и «Передано в налоговый орган» оставляем пустыми.

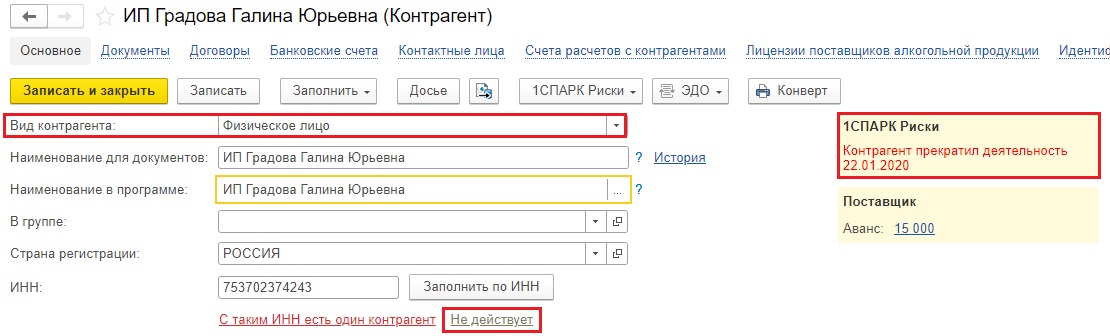

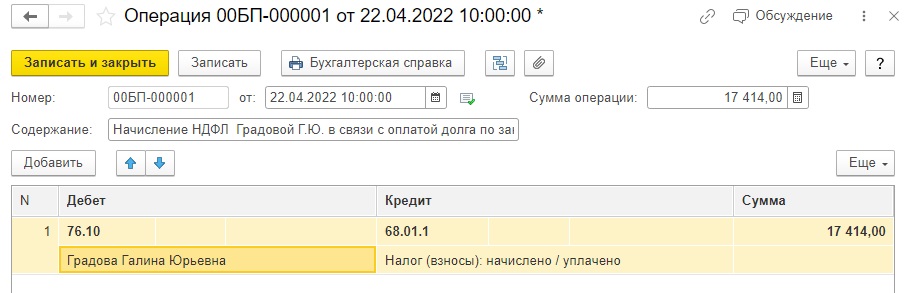

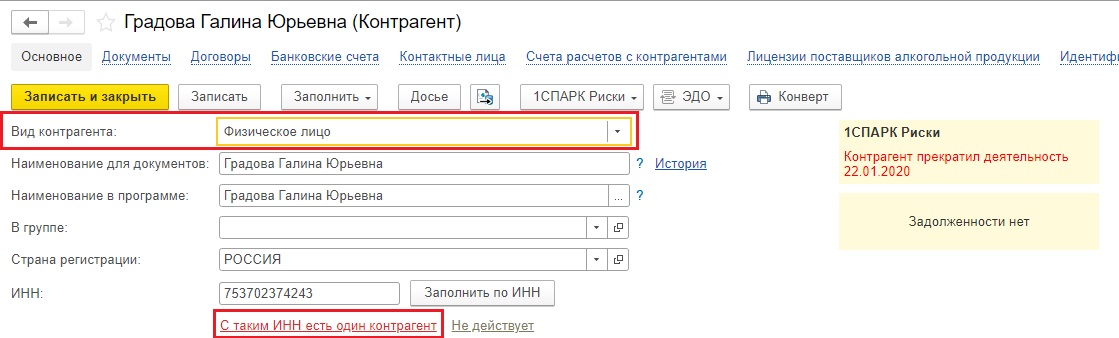

Далее нам необходимо в разделе «Операции» создать «Операцию, введенную вручную» и начислить НДФЛ по этому физическому лицу проводкой Дт 76.10 — Кт 68.01.1.  Эти документы мы вводили для того, чтобы они сформировали автоматическое попадание данных в отчет 6-НДФЛ. Переходим к банковским операциям. Создадим еще одного контрагента в разделе «Справочники» — «Контрагенты» с таким же ИНН и с видом контрагента «Физическое лицо», только в наименовании вместо ИП Градова Г.Ю будет просто Градова Г.Ю.

Эти документы мы вводили для того, чтобы они сформировали автоматическое попадание данных в отчет 6-НДФЛ. Переходим к банковским операциям. Создадим еще одного контрагента в разделе «Справочники» — «Контрагенты» с таким же ИНН и с видом контрагента «Физическое лицо», только в наименовании вместо ИП Градова Г.Ю будет просто Градова Г.Ю.  1С нам верно подсказывает, что с таким ИНН уже есть один контрагент, это верно, т.к. ИНН одинаковый что у ИП, что у физического лица. Оплачиваем 116 543,31 рубль физическому лицу Градовой Г.Ю. Для этого выбираем вид операции «Прочее списание», счет дебета 76.10.

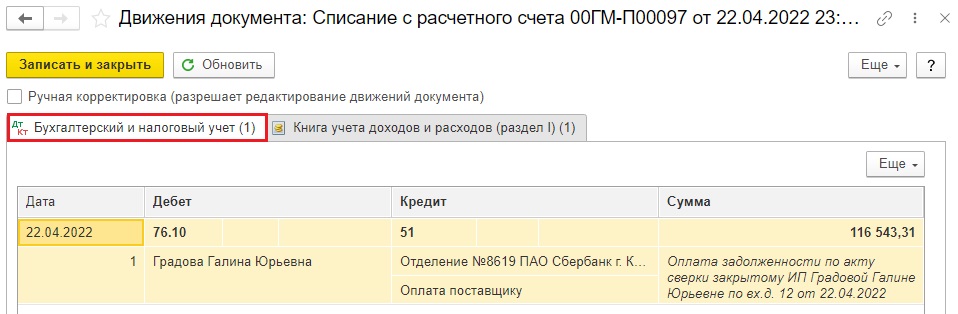

1С нам верно подсказывает, что с таким ИНН уже есть один контрагент, это верно, т.к. ИНН одинаковый что у ИП, что у физического лица. Оплачиваем 116 543,31 рубль физическому лицу Градовой Г.Ю. Для этого выбираем вид операции «Прочее списание», счет дебета 76.10.  Посмотрим проводки и регистры, которые сформировал нам этот документ. На вкладке «Бухгалтерский и налоговый учет» получилась проводка: Дт 76.10 — Кт 51

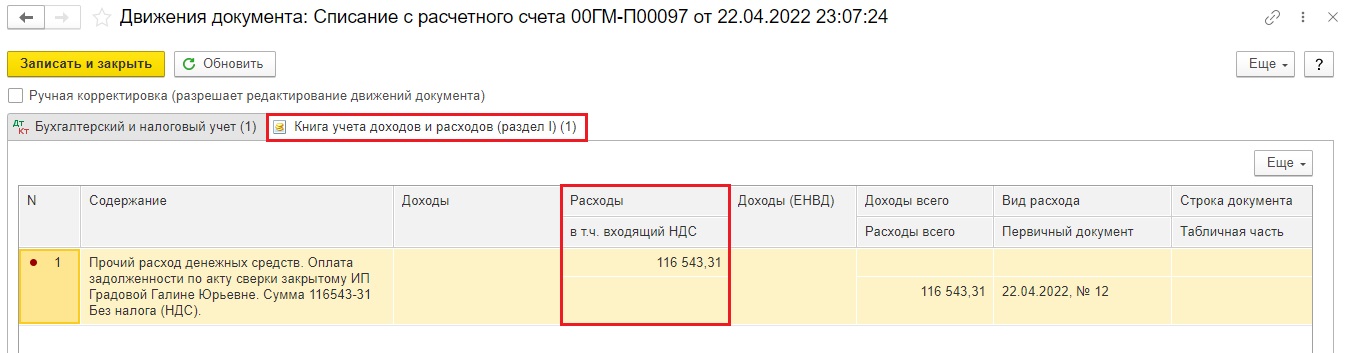

Посмотрим проводки и регистры, которые сформировал нам этот документ. На вкладке «Бухгалтерский и налоговый учет» получилась проводка: Дт 76.10 — Кт 51  В связи с тем, что мы в документе заполнили строку «Сумма расходов УСН» и указали, что расходы в УСН принимаются, то автоматом сформировался регистр «Книга учета доходов и расходов», где четко видно попадание расходов в КУДИР.

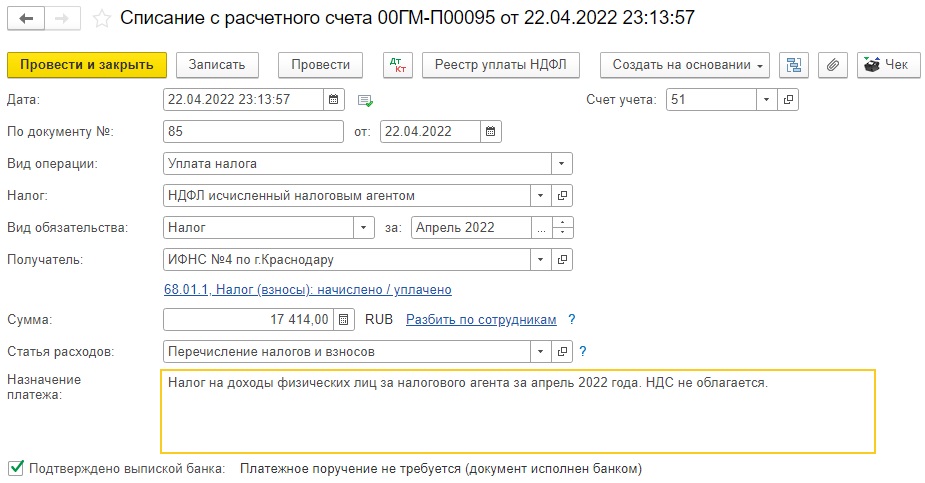

В связи с тем, что мы в документе заполнили строку «Сумма расходов УСН» и указали, что расходы в УСН принимаются, то автоматом сформировался регистр «Книга учета доходов и расходов», где четко видно попадание расходов в КУДИР.  НДФЛ у Градовой Г.Ю. мы как налоговый агент начислили и удержали. Осталось оплатить. Сформируем банковскую выписку с видом операции «Уплата налога».

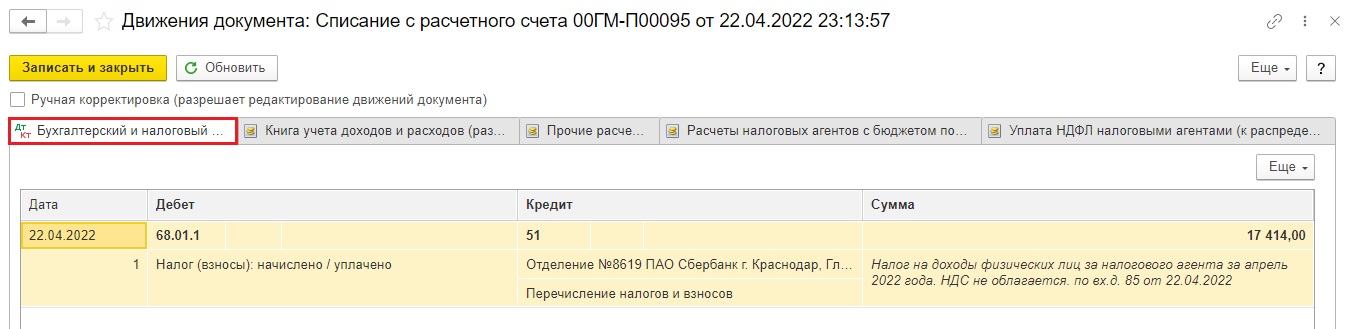

НДФЛ у Градовой Г.Ю. мы как налоговый агент начислили и удержали. Осталось оплатить. Сформируем банковскую выписку с видом операции «Уплата налога».  Посмотрим проводки и регистры, которые формирует эта уплата налога.

Посмотрим проводки и регистры, которые формирует эта уплата налога.

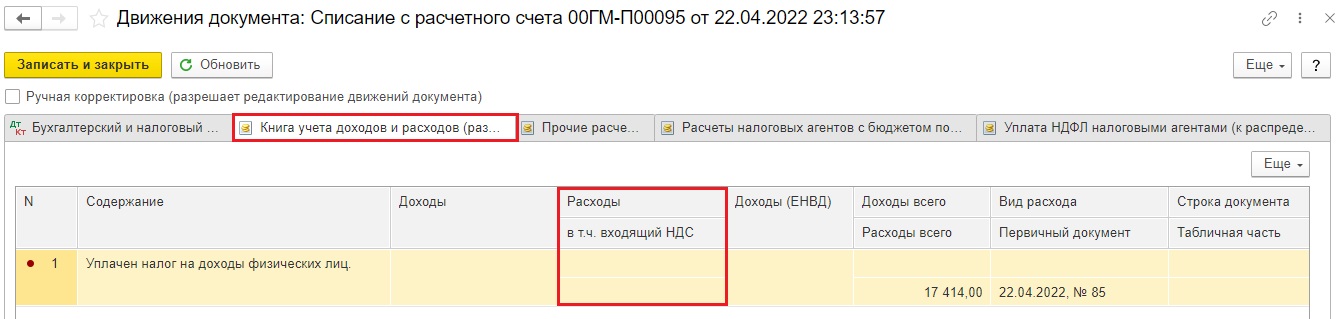

В регистре «Бухгалтерский и налоговый учет» особо ничего интересного, обычные проводки по перечислению НДФЛ Дт 68.01.1 Кт 51.  Посмотрим регистр «Книга учета доходов и расходов». Видим, что сумма НДФЛ не попадает в столбец «Расходы», т.е. не попадает в КУДИР, хотя НДФЛ начислен, удержан и уплачен.

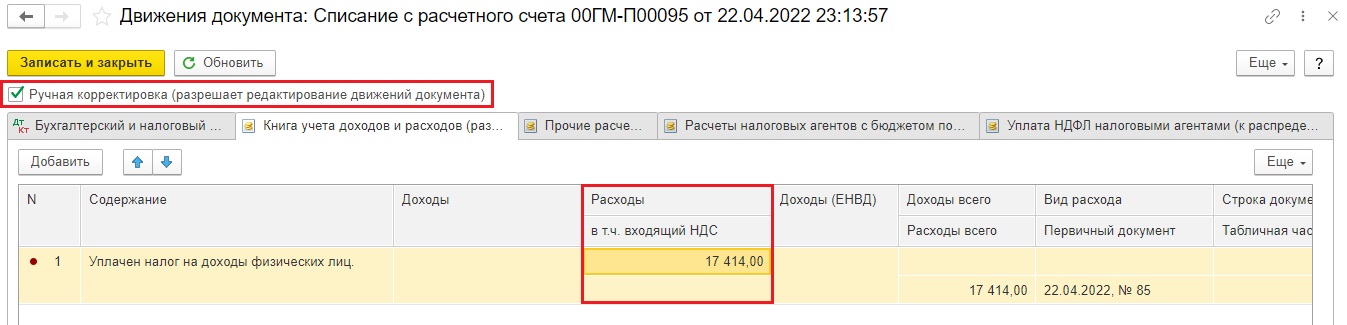

Посмотрим регистр «Книга учета доходов и расходов». Видим, что сумма НДФЛ не попадает в столбец «Расходы», т.е. не попадает в КУДИР, хотя НДФЛ начислен, удержан и уплачен.  Это связано с тем, что «Операции учета НДФЛ» пока еще не донастроены на автоматическое попадание данных в КУДиР, поэтому можем поставить галочку ручной корректировки и вписать сумму НДФЛ 17 414 рублей самостоятельно в раздел «Расходы».

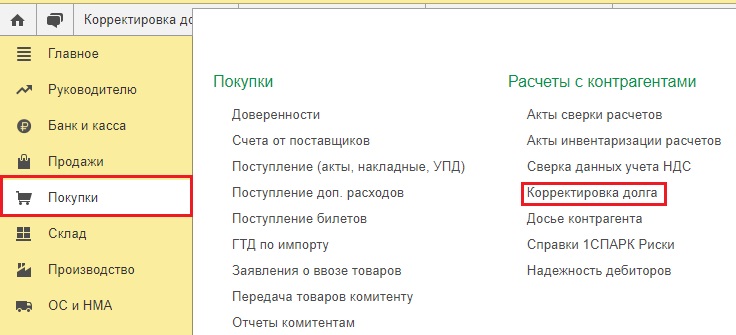

Это связано с тем, что «Операции учета НДФЛ» пока еще не донастроены на автоматическое попадание данных в КУДиР, поэтому можем поставить галочку ручной корректировки и вписать сумму НДФЛ 17 414 рублей самостоятельно в раздел «Расходы».  Теперь осталось сделать взаимозачет между ИП Градовой Г.Ю. и физическим лицом Градовой Г.Ю, т.е. «схлопнуть» счет 60 и 76.10. Для этого зайдем в раздел «Покупки» (или «Продажи») и создадим документ «Корректировка долга»

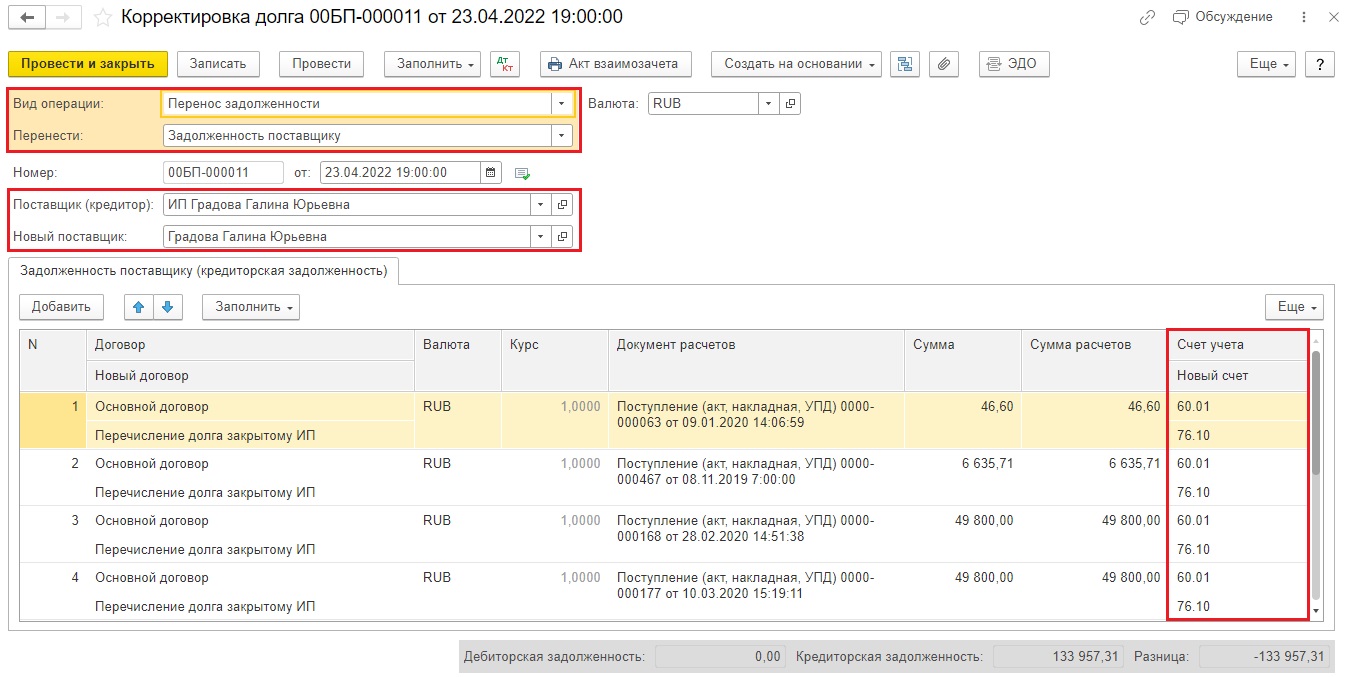

Теперь осталось сделать взаимозачет между ИП Градовой Г.Ю. и физическим лицом Градовой Г.Ю, т.е. «схлопнуть» счет 60 и 76.10. Для этого зайдем в раздел «Покупки» (или «Продажи») и создадим документ «Корректировка долга»  Создадим корректировку долга с видом «Перенос задолженности», остальные поля заполним как на скриншоте.

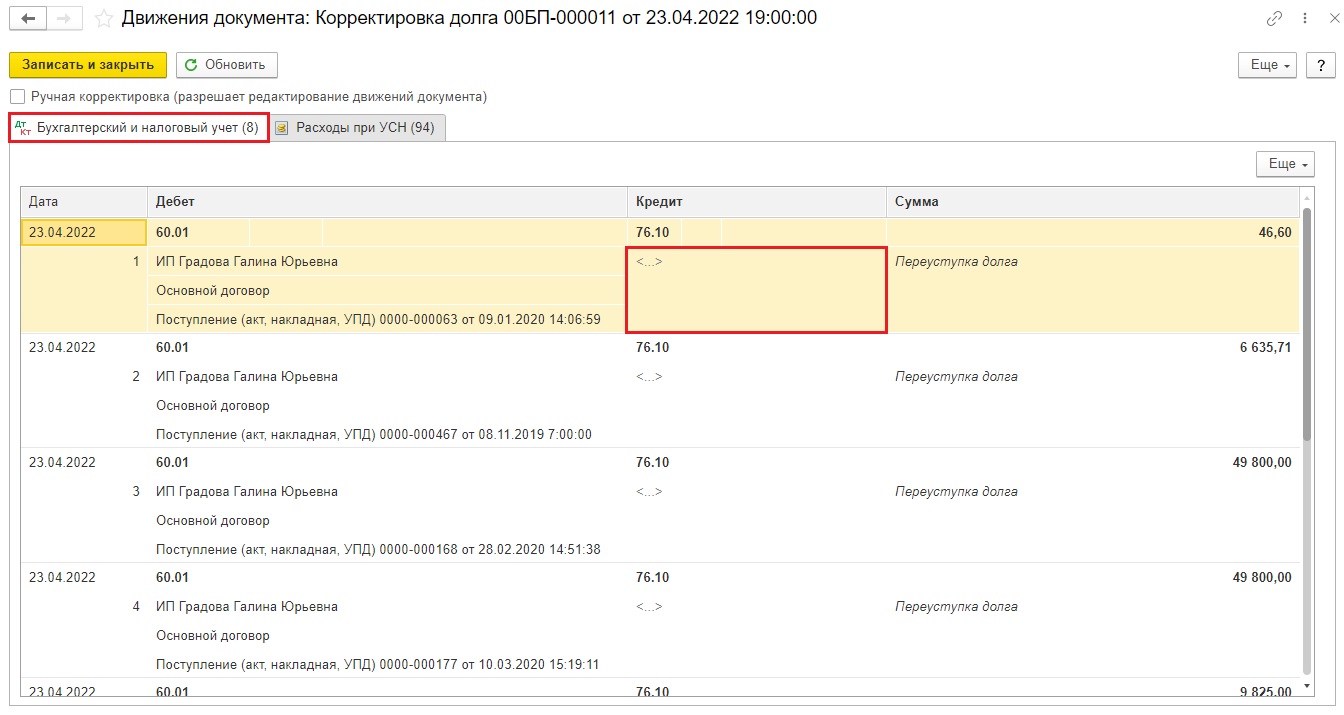

Создадим корректировку долга с видом «Перенос задолженности», остальные поля заполним как на скриншоте.  Посмотрим проводки. Видим, что программа перенесла задолженность перед ИП Градовой Г.Ю. на физическое лицо Градову Г.Ю. Однако у нас не заполнено субконто физического лица, вместо Градовой там .

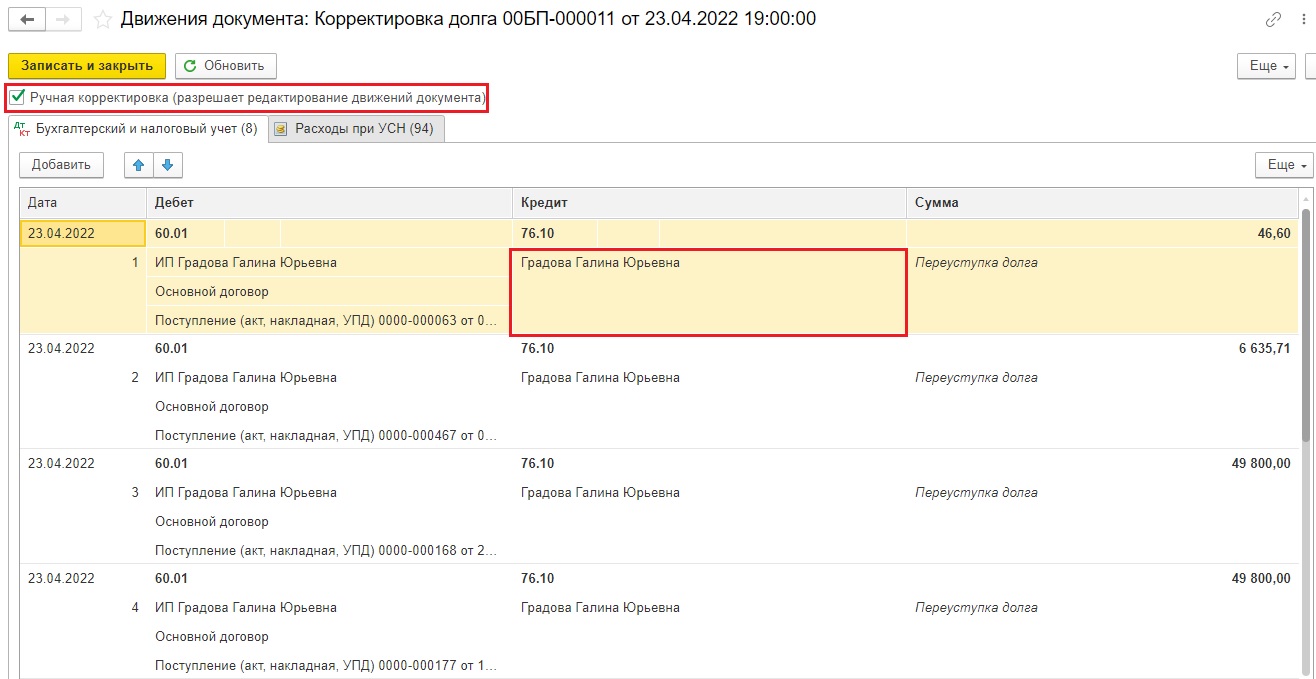

Посмотрим проводки. Видим, что программа перенесла задолженность перед ИП Градовой Г.Ю. на физическое лицо Градову Г.Ю. Однако у нас не заполнено субконто физического лица, вместо Градовой там .  Поэтому ставим галочку ручной корректировки и вносим необходимую информацию.

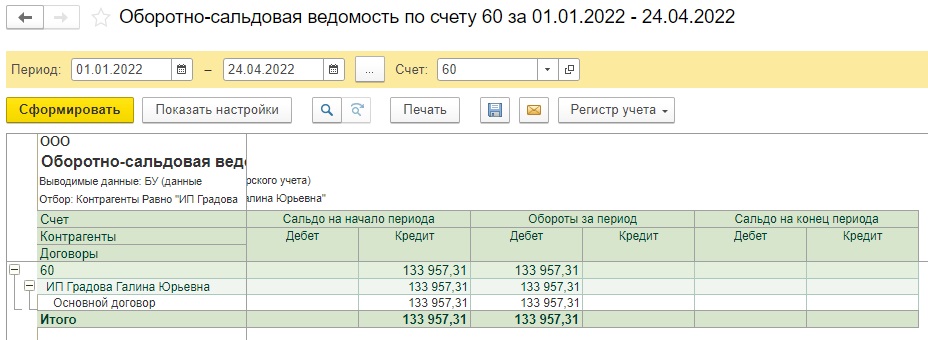

Поэтому ставим галочку ручной корректировки и вносим необходимую информацию.  По оборотно-сальдовым ведомостям счета 60 и 76.10 тоже никаких остатков нет. Всё закрылось ровно и красиво.

По оборотно-сальдовым ведомостям счета 60 и 76.10 тоже никаких остатков нет. Всё закрылось ровно и красиво.

Ну и напоследок посмотрим, как эти операции отразились в зарплатной отчетности.

Ну и напоследок посмотрим, как эти операции отразились в зарплатной отчетности.

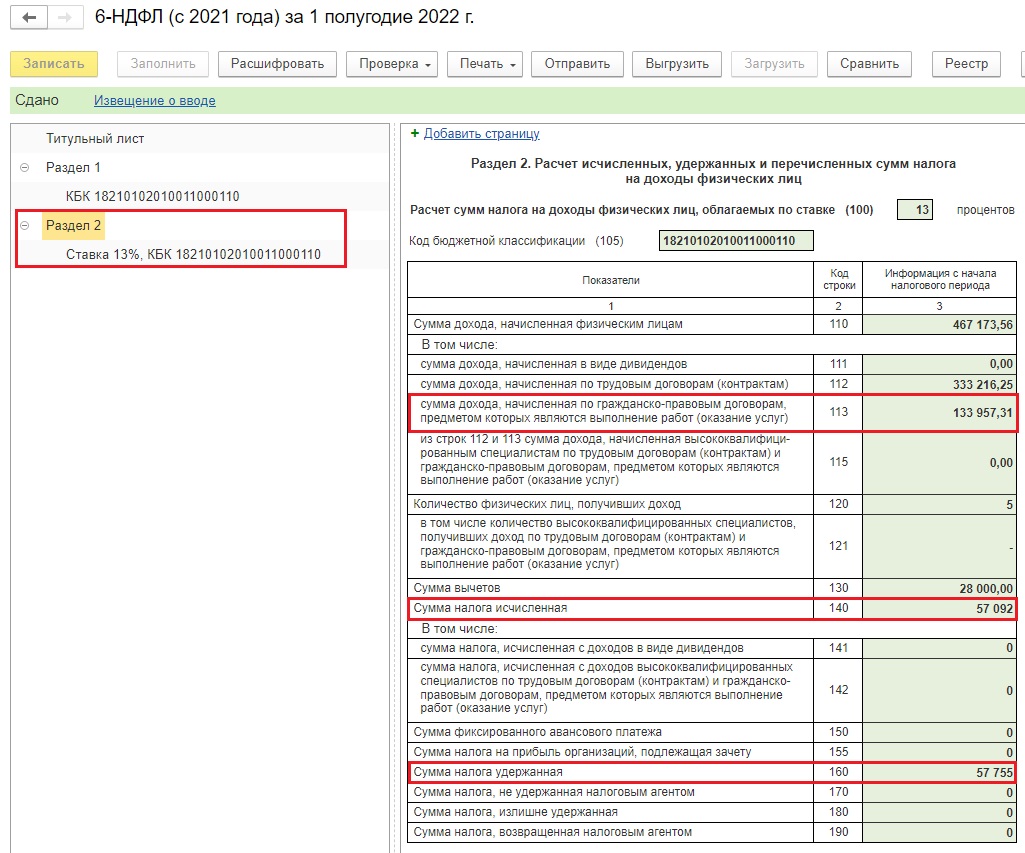

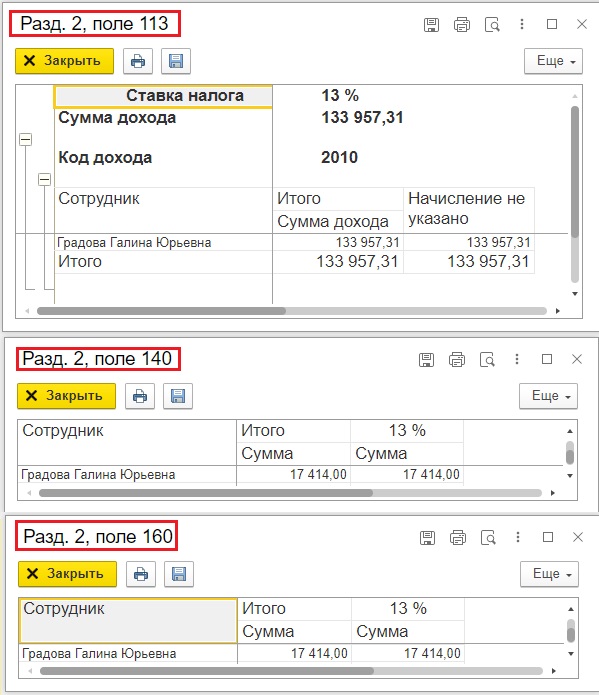

В отчете 6-НДФЛ в разделе 2 суммы по Градовой фигурируют в строках 113, 140 и 160.

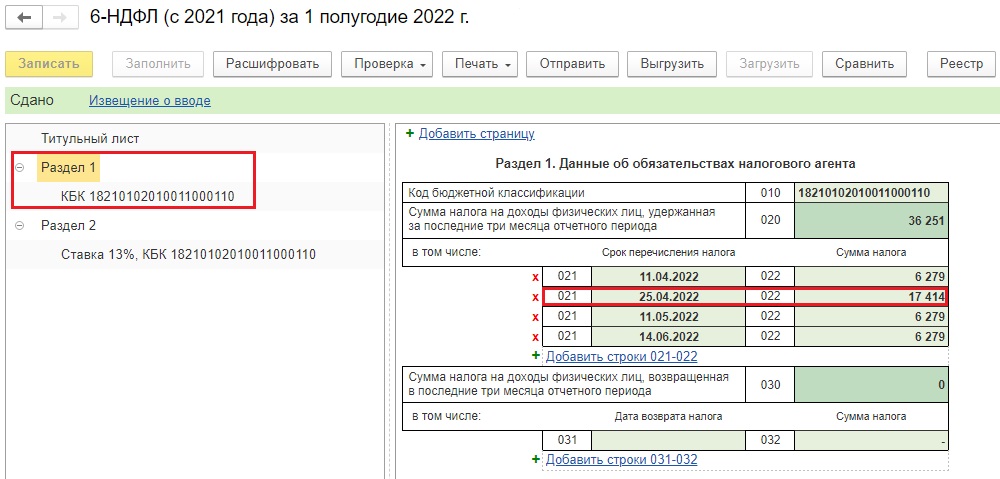

В разделе 1 отражена сумма НДФЛ 17 414 рублей с датой 25.04.2022.

В разделе 1 отражена сумма НДФЛ 17 414 рублей с датой 25.04.2022.

Напоминаем, что данная выплата у нас прошла под кодом 2010 — «Договоры ГПХ». Дата фактического получения дохода по договору ГПХ — день выплаты этого дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц. Удержание налога производится при выплате дохода.

Срок перечисления удержанного налога (дата для строки 021 раздела 1) — не позднее дня, следующего за днем выплаты дохода. Выплатили доход 22.04.2022, это пятница. Значит следующий рабочий день — это понедельник, 25.04.2022.