«1С:Бухгалтерия 8» (ред. 3.0): Как отразить вычет НДС при приобретении основного средства (ОС), отраженного на счете 08 (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.46.19.

Абзацем 3 пункта 1 статьи 172 НК РФ установлено, что при приобретении основных средств, оборудования к установке или нематериальных активов вычеты НДС производятся в полном объеме после принятия на учет данных объектов.

Длительное время представители Минфина России и ФНС России указывали, что право на вычет при приобретении основного средства возникает у покупателя только после отражения актива в составе основного средства на счете 01 (письма Минфина России от 30.06.2016 № 03-07-11/38360,от 12.02.2015 № 03-07-11/6141, от 29.01.2013 № 03-07-14/06, от 24.01.2013 № 03-07-11/19, ФНС России от 05.04.2005 № 03-1-03/530/8@).

Однако в 2016 году Минфин России в письме от 18.11.2016 № 03-07-11/67999 пересмотрел свою позицию, разъяснив, что вычет налога на добавленную стоимость, предъявленного налогоплательщику при приобретении основного средства, производится после принятия его на учет на счет 08 «Вложения во внеоборотные активы».

Суммы предъявленного НДС в соответствии с пунктом 1.1 статьи 172 НК РФ могут быть заявлены к вычету в налоговых периодах в пределах трех лет после принятия на учет приобретенных основных средств (письмо Минфина России от 12.02.2015 № 03-07-11/6141).

При этом для ОС не допускается принятие к вычету налога на основании одного счета-фактуры частями в разных налоговых периодах в течение этих трех лет (письма Минфина России от 09.04.2015 № 03-07-11/20293, от 18.05.2015 № 03-07-РЗ/28263).

Начиная с версии 3.0.45 в «1С:Бухгалтерии 8» вычет НДС при приобретении основных средств может быть заявлен в соответствии с письмом Минфина России от 18.11.2016 № 03-07-11/67999, то есть не дожидаясь отражения этих активов на счете 01 «Основные средства».

Поступление основного средства, первоначальная стоимость которого формируется с учетом дополнительных расходов, отражается документом Поступление (акт, накладная) с видом операции Оборудование (раздел Покупки).

Для регистрации полученного счета-фактуры необходимо в поля Счет-фактура № и от документа Поступление (акт, накладная) ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать. При этом автоматически будет создан документ Счет-фактура полученный, а в форме документа-основания появится гиперссылка на созданный счет-фактуру.

Если покупатель не ведет раздельный учет, то в документе Счет-фактура полученный для упрощенного заявления к вычету суммы входного НДС будет присутствовать флаг Отразить вычет НДС в книге покупок датой получения. Однако вне зависимости от наличия данного флага вычет входного НДС при приобретении объекта ОС производится только после выполнения регламентной операции Формирование записей книги покупок (раздел Операции — Регламентные операции НДС).

Заполнение сведений на закладке Приобретенные ценности выполняется автоматически по команде Заполнить. В табличной части отражаются суммы НДС по основным средствам, в том числе и принятым к учету на счет 08.04.1 «Приобретение компонентов основных средств».

Таким образом, принятие к учету приобретенного объекта в качестве основного средства теперь не влияет на применение НДС.

Отражение НДС к вычету в 1С 8.3

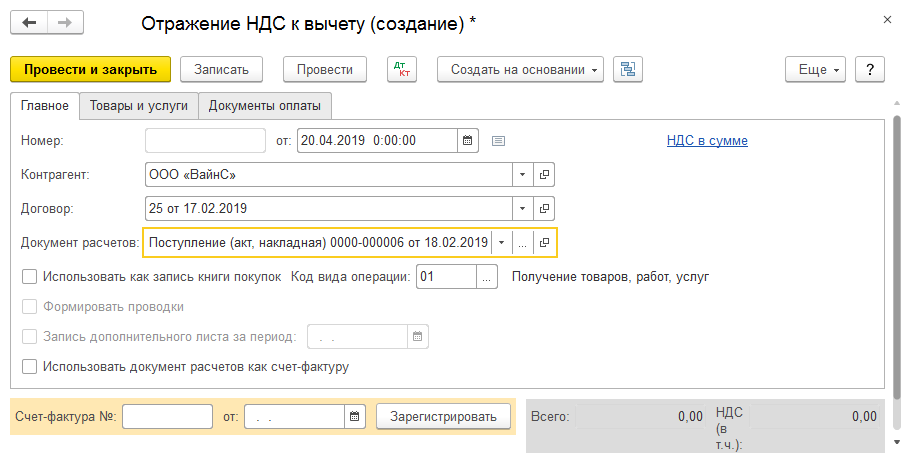

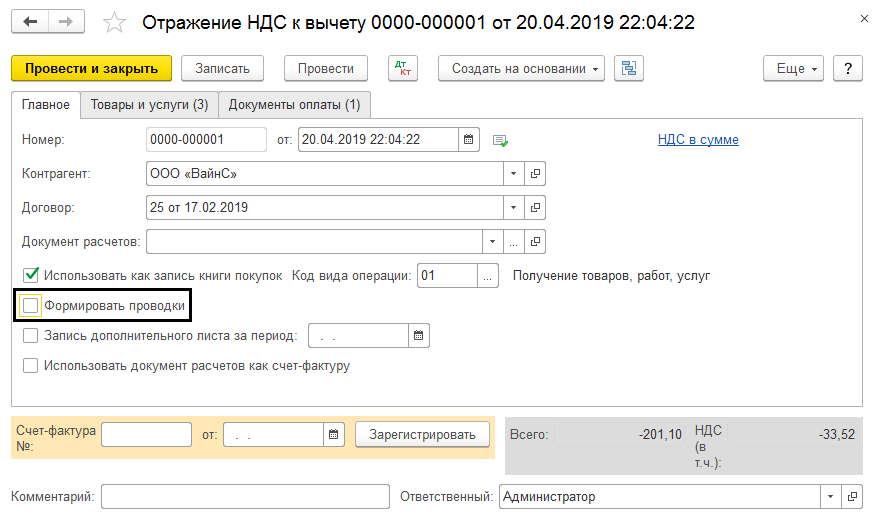

1С:Бухгалтерия предусматривает полную автоматизацию процесса учета НДС. Вместе с тем, нередко, возникает необходимость введения налога в «ручном режиме». В частности, при ведении упрощенки , или когда необходима его аннуляция, корректировка или уточнение. Именно для этого в «Операциях НДС» предусмотрена опция – «Отражение НДС к вычету». Расположение этой опции, представлено на рисунке 1.

Отображение с указанием документа расчета

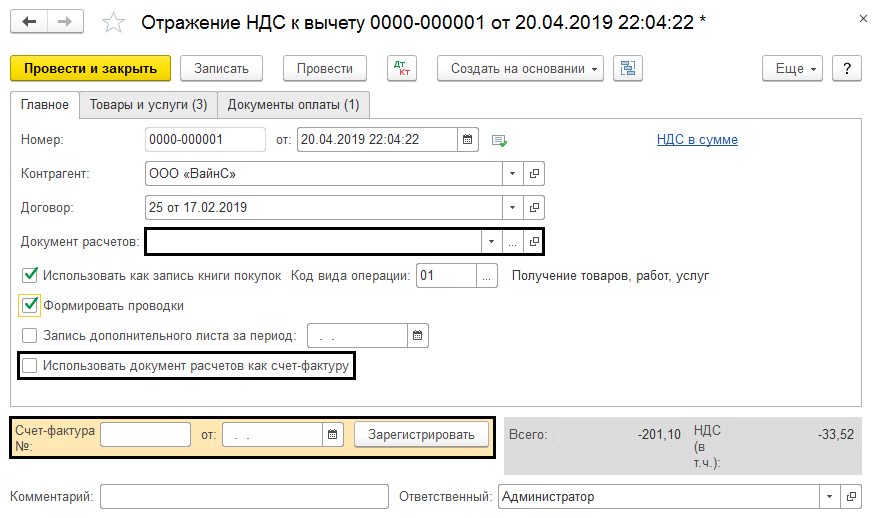

В случае необходимости корректировки налоговой позиции, действует следующий алгоритм. Создается новая форма документа, заполняются все необходимые реквизиты, в том числе указывается расчетный документ с поставщиком, который предъявлялся раньше.

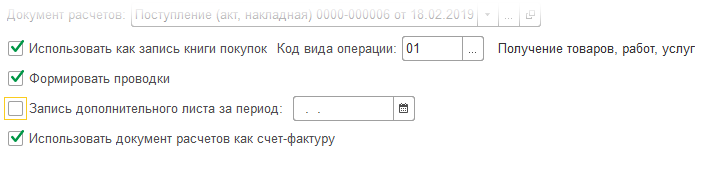

- В случае, если позиция «Использовать как запись книги покупок» не будет выбрана, то налог отразиться в позиции «к вычету», аналогично поступающим документам. В такой ситуации, чтобы книга покупок содержала соответствующую запись, необходимо дополнительное введение документа форматирования.

- Выбор второй опции приведет к формированию проводки по процессу зачисления налога.

- Если выбирается позиция записи дополнительного листа, тогда запись проводки документа отразиться в дополнительном листе за указанный пользователем период.

- Выбор четвертой опции приведет к отражению расчетного документа в учете.

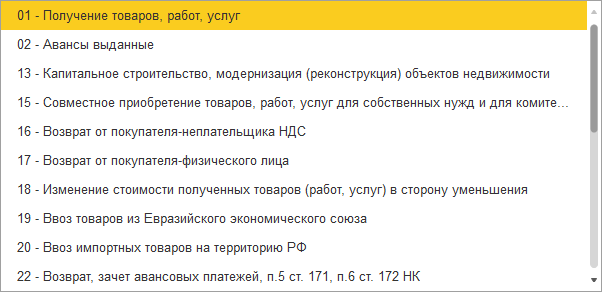

Эта опция выбирается в случае необходимости корректировки движения расчетных документов. Необходимо обращать внимание на позицию «Код операции», поскольку значение необходимо выбирать самостоятельно из предлагаемого списка.

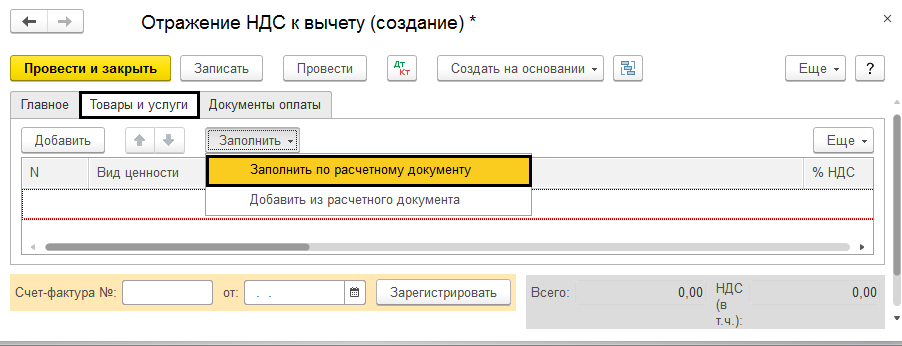

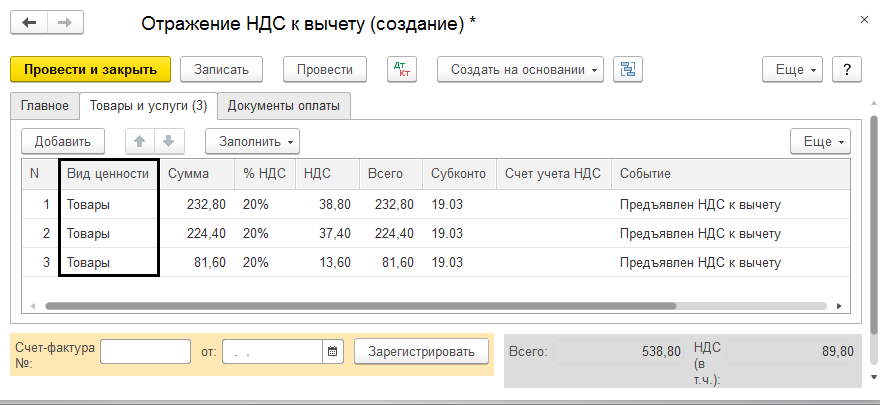

Осуществляем переход во вкладку «Товары и услуги». Нажимаем позицию «Заполнить» и выбираем необходимую команду.

Перечень ценностей будет заполняться автоматически из соответствующего начального документа, где в графе «Вид ценности» отмечается не детализированный вид материальных ценностей. Этого действия вполне хватает для фиксации в книгах покупки.

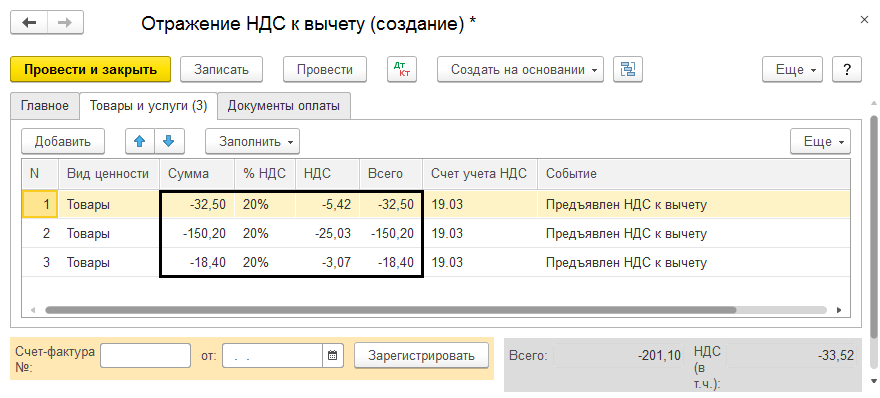

После заполнения табличной части, вносится корректировочная сумма со знаком «+» или «-». Для изменения налоговой ставки заполняется несколько строк. В первой – сторнирующая. Во второй – указывается новая ставка и сумма. В случае корректировки счет-фактура в основание не вводится.

Отображение, в случае отсутствия расчетного документа

В случае отсутствия документа расчета, нет необходимости его указывать, поэтому и четвертая опция (галочка) не выбирается. В этой ситуации нет необходимости заполнять подраздел — «Документ расчетов».

Счет-фактура вводится на основании в ходе отражения налога к вычету, например при отсутствии первичной документации поступления.

В позиции — «Товары и услуги», в самостоятельном режиме, вводятся все необходимые данные.

В случае выбора четвертой опции, относительно использования документа как счет-фактуры, вместо номенклатур, необходимо отмечать виды ценностей. В противном случае придется каждую конкретизировать, указывая цены, ставки налога и его учетный счет. Оплату можно отображать в книге покупок указав на разделе «Документы оплаты».

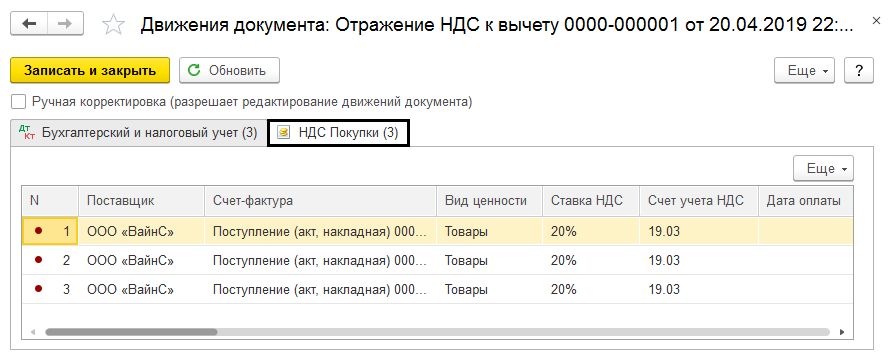

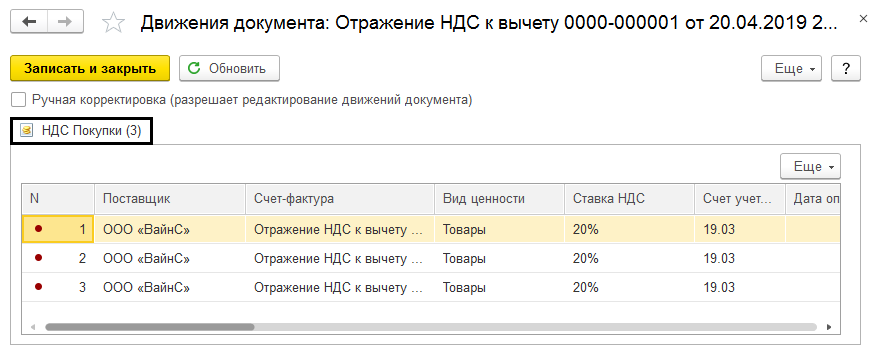

Отчет о движении документа

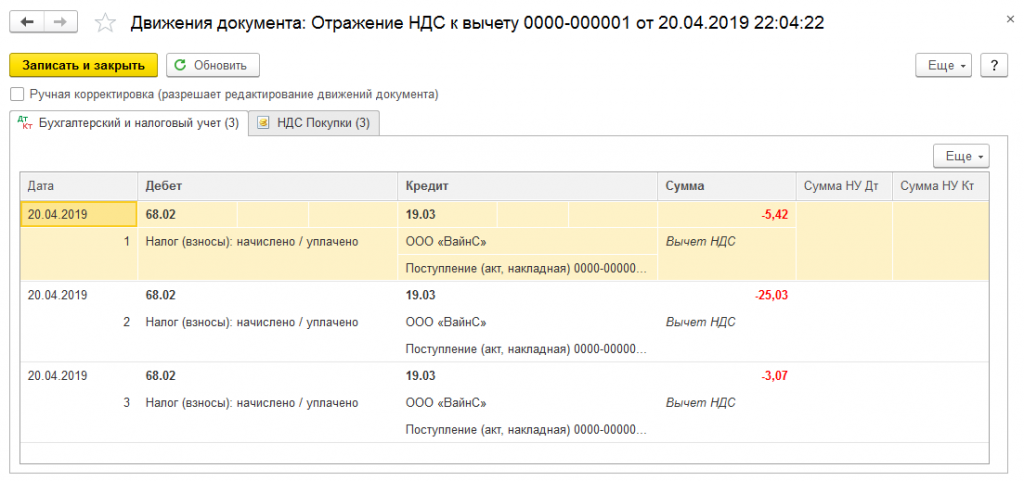

Рассмотрим виды проводок, появившихся в результате проведения корректировочного документа.

В результате, после отражения корректировки, можно увидеть все проводки, сформированные программой. Кроме того, заполнены поля в регистре накопления «НДС покупки».

Если опция «Формировать проводки» не выбрана, то программа заполнит поля лишь в накопительном регистре.

Таким образом, система дает возможность внесения изменений сумм налога в «ручную». Вместе с тем, каждое изменение вносится в отчетность.

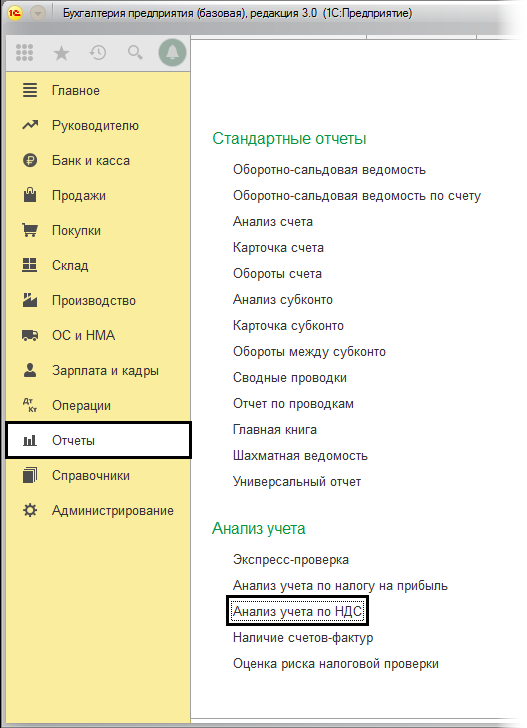

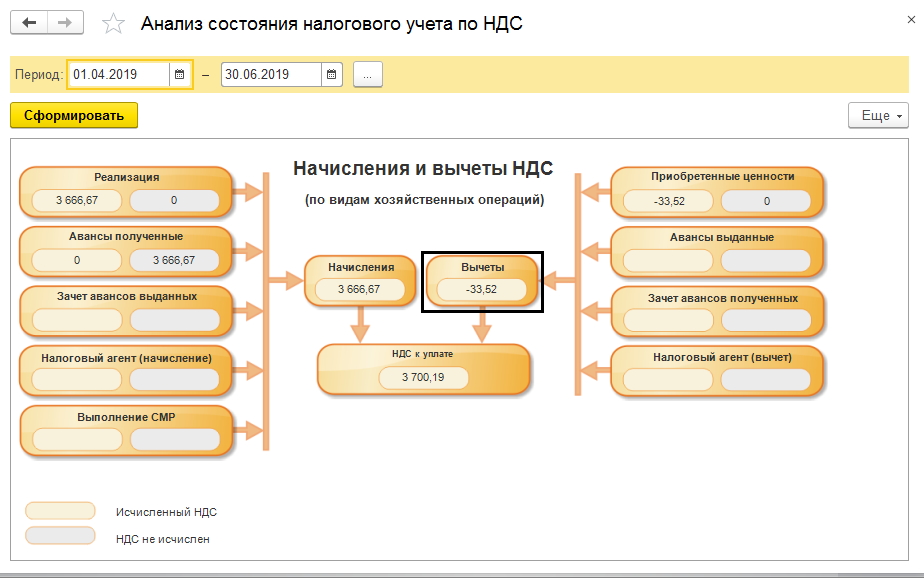

Анализ учета по НДС

Для этого необходимо зайти в раздел — «Отчетность-Анализ учета-Анализ учета по НДС».

Как видно из рисунка, каждое изменение отражается в этом отчете.

«1С: Бухгалтерия» позволяет регулировать суммы НДС вручную при помощи документа «Отображение НДС к вычету».

Умело оперируя этим документом, используя необходимую возможность и настройку, пользователь может вносить все необходимые корректировки в учетные данные. В результате работы программы, будут формироваться нужные проводки, и вся необходимая информация будет корректно отображаться.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Почему в 1 с 8 3 ндс по приобретенным ос не принимается к вычету

![]()

24 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

11 декабря 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Налоги и налогообложение Распределение и вычет НДС по движимому объекту ОС при утрате права на применение УСН при осуществлении строительства в периоде применения УСН

Распределение и вычет НДС по движимому объекту ОС при утрате права на применение УСН при осуществлении строительства в периоде применения УСН

16 ноября 2023

ООО на УСН (доходы минус расходы) заканчивает строительство некапитального спортивного объекта (физкультурно-оздоровительный комплекс с крытым катком). Объект не является недвижимым имуществом, состоит из легковозводимых сборно-разборных конструкций, не подлежит государственной регистрации, размещается в соответствии с постановлением правительства г. Москвы от 12.11.2021 N 636 по договору о праве размещения некапитального спортивного объекта.

В 4 квартале планируется ввод объекта в эксплуатацию. Суммы входного НДС накапливаются на счете 19 и не включаются в первоначальную стоимость объекта. На момент ввода объекта в эксплуатацию ООО утрачивает право на применение УСН по лимиту остаточной стоимости основных средств и с 4 квартала этого года переходит на общую систему налогообложения. Соответственно, суммы накопленного НДС по капитальным вложениям планируется заявить к возмещению из бюджета.

Данный объект будет использоваться как в облагаемых (аренда льда, прокат коньков и т.д.) так и в не облагаемых (услуги по организации и проведению физкультурных, спортивных мероприятий в соответствии с абзацем 6 подп. 14.1 п. 2 ст. 149 НК РФ) НДС операциях.

В 4 квартале 2023 года организация уже будет использовать объект в своей деятельности (по факту его ввода в эксплуатацию в 4 квартале 2023 года), причем предполагается, что выручка в 4 квартале будет поступать только от не облагаемой НДС деятельности с использованием данного объекта. Поступление выручки от использования данного объекта основных средств, подлежащей обложению НДС, предполагается только в следующем году.

В каком объеме и в какие сроки ООО, перешедшее на общую систему налогообложения, может заявить «входной» НДС к возмещению по построенному движимому имуществу, учитывая, что будет облагаемая и не облагаемая НДС деятельность?

По данному вопросу мы придерживаемся следующей позиции:

1. Ни глава 21 НК РФ, ни глава 26.2 НК РФ, определяющие правила налогообложения при переходе налогоплательщика на общую систему налогообложения с упрощенной системы налогообложения, не содержат запрета на вычет сумм НДС, предъявленных в период применения специального налогового режима по товарам (работам, услугам), а также основным средствам, использование которых в облагаемой НДС деятельности начато после перехода на общую систему налогообложения. При этом анализ последних примеров судебной практики показывает, что предъявленные в ходе строительства суммы «входящего» НДС могут быть приняты к вычету налогоплательщиком, ранее применявшим УСН (особенно с объектом налогообложения «доходы минус расходы»), при соблюдении установленных ст. 169, п. 2 ст. 171 и п. 2 ст. 172 НК РФ условий, если объект строительства не использовался для извлечения выгоды в период применения УСН (расходы не были учтены в связи с утратой права на УСН с начала того квартала, в котором объект введен в эксплуатацию), а облагаемые НДС операции с использованием оконченного строительством объекта совершены после перехода налогоплательщика на общую систему налогообложения.

2. Порядок определения пропорции для расчета суммы НДС, подлежащей налоговому вычету и включению в стоимость основного средства, рассмотрен ниже.

При этом право выбора способа расчета пропорции (по итогам месяца или квартала) распространяется только на объекты основных средств, приобретенные (модернизированные) в первом или втором месяце квартала. Расчет пропорции по приобретенным (введенным в эксплуатацию) в третьем месяце квартала объектам основных средств осуществляется только по итогам квартала.

3. Сумму НДС, которая не подлежит включению в стоимость основного средства, организация принимает к вычету в том квартале, в котором организация произвела данное распределение НДС. То есть если утрата права на применения УСН произойдет в 4 квартале 2023 года (по факту ввода в эксплуатацию объекта), то распределение НДС также должно быть произведено в 4 квартале 2023 года, соответственно, и вычет части распределенного НДС производится также в 4 квартале 2023 года.

Обоснование позиции:

В соответствии с п. 6 ст. 346.25 НК РФ организации и ИП, применявшие упрощенную систему налогообложения, при переходе на общий режим налогообложения выполняют следующее правило: суммы НДС, предъявленные налогоплательщику, применяющему УСН, при приобретении им товаров (работ, услуг, имущественных прав), которые не были отнесены к расходам, вычитаемым из налоговой базы при применении УСН, принимаются к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.

Как разъясняло финансовое ведомство, положения п. 6 ст. 346.25 НК РФ, позволяющие применять вычет по НДС при переходе с УСН на ОСНО, применяются в отношении организаций и ИП, у которых при применении УСН объектом налогообложения являлись доходы минус расходы (смотрите, например, письмо Минфина России от 07.04.2020 N 03-07-11/27295). Впоследствии эта позиция изменилась в части возможности применения этой нормы при переходе с УСН с объектом «доходы» (письмо Минфина России от 28.07.2023 N 03-07-11/71255; Комментарий к письму Минфина России от 14.06.2022 N 03-07-14/56041 (Е. Чимидова, журнал «Нормативные акты для бухгалтера», N 14, июль 2022 г.)).

Как указано в вопросе, организация находится на УСН с объектом налогообложения «доходы минус расходы», т.е. вправе применять положения п. 6 ст. 346.25 НК РФ.

А. Право на вычет НДС при вводе в эксплуатацию основного средства.

В общем случае расходы на сооружение основных средств в период применения УСН принимаются с момента ввода этих основных средств в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

При применении УСН НДС в качестве отдельного вида расходов учитывается только по оплаченным товарам, работам и услугам, но не по основным средствам (исходя из подп. 8 п. 1 ст. 346.16 НК РФ). В соответствии с п. 2 ст. 170 НК РФ суммы НДС, предъявленные покупателю при приобретении основных средств, учитываются в стоимости основных средств лицами, не являющимися налогоплательщиками НДС либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога.

Поэтому и сумму НДС, предъявленного подрядчиками, поставщиками при строительстве ОС, налогоплательщик УСН вправе учесть в расходах только после ввода в эксплуатацию ОС (в составе стоимости ОС).

В случае утраты права на УСН в связи с вводом в эксплуатацию объекта ОС, стоимость которого превышает лимит, возникает ситуация, когда право на применение УСН утрачивается с начала того квартала, в котором ОС введено в эксплуатацию, в силу п. 4 ст. 346.13 НК РФ. Это означает:

— невозможность учета стоимости ОС, в т.ч. входящего НДС, в расходах при применении УСН в соответствии с подп. 1 п. 3 ст. 346.16 НК РФ, поскольку налогоплательщик уже в периоде ввода в эксплуатацию законченного строительством объекта не имел права применять УСН. Соответственно, суммы НДС по товарам (работам, услугам), использованным при строительстве, в расходы при УСН не попали (т.е. требования п. 6 ст. 346.25 НК РФ выполняются);

— объект ОС не использовался для извлечения выгоды в период применения УСН, а облагаемые НДС операции возникли после перехода налогоплательщика на ОСН.

Поэтому суммы НДС, предъявленные в ходе строительства, могут быть приняты к вычету налогоплательщиком, ранее применявшим УСН, при соблюдении установленных ст. 169, п. 2 ст. 171 и п. 1 ст. 172 НК РФ условий. Поскольку само по себе то обстоятельство, что суммы НДС были предъявлены обществу в период осуществления строительства и применения им УСН, не может служить основанием для отказа в вычете названных сумм при исчислении НДС после перехода общества на ОСН (п. 36 Обзора Президиума Верховного Суда России от 10.11.2021 N 3 (2021) (рассмотрен спор принятия к вычету НДС гражданином, который осуществлял строительство в период применения УСН (доходы)).

То есть налогоплательщик не вправе принимать к вычету НДС, если оконченный строительством объект основных средств введен в эксплуатацию в период применения УСН. В ином случае суммы «входящего» налога принимаются к вычету на общих условиях, установленных статьями 171-172 НК РФ.

Например, в определении ВС РФ от 24.05.2021 N 301-ЭС21-784 по делу N А38-8598/2019 (спор о праве на вычет НДС у налогоплательщика, который до 01.07.2015 применял УСН (доходы)) указано: Расходы на строительство объекта общество учитывало на счете 08.03, предназначенном для бухгалтерского учета долгосрочных инвестиций в строительство. Приобретение подрядных работ не было сопряжено с извлечение выгоды, облагаемой в рамках упрощенной системы налогообложения. Передача оконченного строительством объекта инвестору произошла 15.07.2015, то есть после перехода общества на общую систему налогообложения и начала ведения облагаемой НДС деятельности. Следовательно, само по себе то обстоятельство, что спорные суммы «входящего» налога были предъявлены обществу в период осуществления строительства и применения им упрощенной системы налогообложения «доходы», не могло служить основанием для отказа в вычете названных сумм при исчислении НДС после перехода общества на общую систему налогообложения.

Данное обоснование должно применяться налоговыми органами в своей работе (смотрите п. 9 письма ФНС России от 28.07.2021 N БВ-4-7/10638 и письмо от 28.12.2022 N СД-4-3/17675@). Смотрите также определение ВС РФ от 13.09.2018 N 309-КГ18-7790, позиция которого включена ФНС России в п. 11 Обзора правовых позиций, отраженных в судебных актах Конституционного Суда РФ и Верховного Суда Российской Федерации, принятых в третьем квартале 2018 года по вопросам налогообложения, а также по вопросам применения норм процессуального права.

Такой подход ранее был применен Минфином России в письме от 16.02.2015 N 03-11-06/2/6844: Если в период применения организацией УСН с объектом налогообложения в виде доходов объекты капитального строительства в эксплуатацию не вводились, то есть не использовались при применении данной системы налогообложения, то после перехода организации на общий режим налогообложения суммы НДС, предъявленные по товарам (работам, услугам) подрядными организациями (заказчиками-застройщиками) при проведении ими капитального строительства, а также суммы НДС по товарам (работам, услугам), приобретенным для выполнения этих работ, принимаются к вычету в общеустановленном порядке.

При этом ранее суды ставили под сомнение возможность применения п. 6 ст. 346.25 НК РФ в отношении расходов на создание основных средств (постановление АС Волго-Вятского округа от 19.06.2015 по делу N А31-409/2014 (определением ВС РФ от 15.10.2015 N 301-КГ15-12232 отказано в передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства).

Аналогичный вывод содержался в постановлении АС Северо-Западного округа от 26.12.2014 N Ф07-8726/2014 по делу N А26-9034/2013, решении Арбитражного суда Красноярского края от 15 мая 2017 г. по делу N А33-26668/2016, определении ВАС РФ от 16.10.2013 N ВАС-13988/13 (при этом в нем ссылка общества на п. 6 ст. 346.25 НК РФ не подтверждает его права на вычет по налогу на добавленную стоимость, так как при применении упрощенной системы налогообложения в качестве объекта налогообложения им были избраны доходы).

Однако п. 6 ст. 346.25 НК РФ такого ограничения не содержит, и в последних спорах судами такое обоснование не применялось (налоговыми органами не заявлялось — все споры были связаны с применением УСН (доходы)). При этом до момента ввода в эксплуатацию объект строительства не является ОС, а признание его в качестве объекта ОС приходится на период, когда налогоплательщик применяет ОСН.

В последних примерах судебной практики суды указывают, что положения п. 6 ст. 346.25 НК РФ ни по своему буквальному содержанию, ни во взаимосвязи с иными положениями НК РФ не дают оснований для вывода об установлении законодателем такого рода запрета, а направлены на исключение возможности одновременного получения налоговой выгоды в рамках применения двух систем налогообложения при приобретении товаров (работ, услуг).

Таким образом, в общем случае организация при переходе с УСН на ОСНО имеет право на проведение налогового вычета по НДС в отношении объекта незавершенного строительства при его вводе в эксплуатацию уже в периоде применения ОСНО.

При этом, как отмечено в вопросе, суммы входного НДС накапливаются на счете 19 «НДС» и не включаются в первоначальную стоимость объекта строительства, что может также служить дополнительным доводом в пользу того, что первоначальная стоимость ОС для целей применения УСН не формировалась с НДС, что, в свою очередь, не противоречит требованиям ПБУ 6/01 «Учет основных средств», с 2022 года — ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 6/2020 «Основные средства» (девятый абзац п. 3 ст. 346.16 НК РФ), так как в указанных ФСБУ нет требования учитывать нормы НК РФ о «возмещении налога», действующие в периоде формирования стоимости. Как мы предполагаем, при планировании строительства объекта ОС налогоплательщик уже может установить, что при вводе в эксплуатацию объекта ОС он утратит право на УСН и получит право на возмещение НДС. Поэтому НДС изначально является в данном случае возмещаемым налогом, соответственно, исключается из состава стоимости капвложений, в т.ч. сформированных в периоде применения УСН.

Б. В отношении определения пропорции для деления НДС с целью включения его части в стоимость основного средства и принятия его части к налоговому вычету отметим следующие моменты.

В силу п. 4 ст. 170 НК РФ суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав налогоплательщикам, осуществляющим как облагаемые налогом, так и освобождаемые от налогообложения операции:

- учитываются в стоимости таких товаров (работ, услуг), имущественных прав в соответствии с п. 2 данной статьи — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, не облагаемых НДС;

- принимаются к вычету в соответствии со статьей 172 настоящего Кодекса — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций, облагаемых налогом на добавленную стоимость;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных п. 4.1 данной статьи.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

В свою очередь, в соответствии с подп. 1 п. 4.1. ст. 170 НК РФ по основным средствам и нематериальным активам, принимаемым к учету в первом или во втором месяце квартала, налогоплательщик вправе определять пропорцию исходя из стоимости отгруженных в соответствующем месяце товаров (выполненных работ, оказанных услуг), переданных имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных за месяц товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

При этом отметим, что из буквального значения норм подп. 1 п. 4.1 ст. 170 НК РФ следует, что в расчет пропорции подлежит включению сумма выручки (облагаемой и не облагаемой НДС) от реализации товаров (работ, услуг) в целом по организации, а не отдельно в отношении только одного построенного спортивного объекта.

В расчет пропорции не надо включать поступления, которые не являются выручкой от реализации товаров (работ, услуг) (письма Минфина России от 19.07.2021 N 03-07-11/57355, от 27.10.2011 N 03-07-08/298, от 11.11.2009 N 03-07-11/295).

Следовательно, поскольку налогоплательщики имеют право, но не обязаны определять пропорцию по итогам месяца, то есть самостоятельно определяют порядок раздельного учета по основным средствам, данный порядок необходимо закрепить в учетной политике (письма УФНС России по г. Москве от 11.03.2010 N 16-15/25433, УМНС по г. Москве от 20.10.2004 N 24-11/68949, Вопрос: Автомобиль «Газель» стоимостью 1 200 000 руб. (в т.ч. НДС 20% — 200 000 руб.) принят к учету (на счет 08) и переведен в состав основных средств (ОС) (на счет 01) в июле 2019 года. Правильно ли для распределения входного НДС использовать пропорцию по облагаемым и необлагаемым операциям за июль 2019 года? (журнал «БУХ.1С», N 9, сентябрь 2019 г.)).

При этом право выбора способа расчета пропорции (по итогам месяца или квартала) распространяется только на объекты основных средств, приобретенные (модернизированные) в первом или втором месяце квартала.

Расчет пропорции по приобретенным (введенным в эксплуатацию) в третьем месяце квартала объектам основных средств осуществляется только по итогам квартала.

Например, в постановлении Одиннадцатого ААС от 30.11.2017 N 11АП-15757/17 сказано, что по основным средствам, введенным в эксплуатацию в октябре и ноябре 2014 года, долю необлагаемой выручки необходимо определять исходя из показателей за октябрь и ноябрь 2014 года соответственно. По основным средствам, введенным в эксплуатацию в декабре 2014 года, — исходя из показателей за весь налоговый период, т.е. за 4 квартал 2014 года.

Таким образом, у организации есть право выбрать способ расчета пропорции из двух возможных: по итогам квартала или по итогам соответствующего месяца. Смотрите, например, материал: Объект ОС используется для разных видов деятельности: о вычете НДС (Н.Н. Луговая, журнал «НДС: проблемы и решения», N 2, февраль 2020 г.).

Если организация выбирает поквартальный метод определения пропорции и объект приобретен (модернизирован) в первом или во втором месяце квартала, то в момент принятия объекта (суммы модернизации) к учету его первоначальную стоимость придется формировать без НДС. По окончании квартала, после расчета суммы НДС, подлежащей включению в стоимость основного средства, первоначальная стоимость объекта корректируется, а также пересчитывается начисленная к этому моменту сумма амортизации (смотрите также пример 10.4 раздела 10.2 «Раздельный учет в отношении основных средств и нематериальных активов» в материале: Крутякова Т.Л. НДС: практика исчисления и уплаты (6-е изд., перераб. и доп.). — «АйСи», 2019 г.). Смотрите также Вопрос: За какой период нужно определять пропорцию для разделения НДС по модернизированным ОС — за месяц или квартал? (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.)

При этом, распределив сумму «входного» НДС по основному средству в 4 квартале 2023 года на принимаемые к вычету и подлежащие включению в стоимость основного средства, организация впоследствии не корректирует их размер исходя из процента участия основного средства в облагаемых и необлагаемых операциях в следующих налоговых периодах по НДС. Такой обязанности глава 21 НК РФ не устанавливает, как и не дает такого права. То есть НДС в отношении объектов основных средств, используемых одновременно как в облагаемых НДС операциях, так и в не облагаемых (освобожденных от налогообложения) НДС операциях, распределяется один раз и впоследствии в других налоговых периодах не корректируется.

Так, в письме Минфина России от 25.07.2018 N 03-07-11/52011 разъясняется, что в случае если в налоговом периоде налогоплательщиком осуществлен раздельный учет в отношении сумм НДС по товарам (работам, услугам), используемым для осуществления как облагаемых, так и не подлежащих налогообложению (освобождаемых от налогообложения) операций, то в последующих налоговых периодах положения подп. 2 п. 3 ст. 170 НК РФ о восстановлении НДС не применяются (Вопрос: Раздельный учет НДС при приобретении техники в собственность и по договору лизинга (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.)).

Сумму НДС, которая не подлежит включению в стоимость основного средства, организация принимает к вычету в том квартале, в котором организация произвела данное распределение НДС. То есть если утрата на право применения УСН произойдет в 4 квартале 2023 года (по факту ввода в эксплуатацию объекта), то распределение НДС также должно быть произведено в 4 квартале 2023 года, соответственно, и вычет части распределенного НДС производится также в 4 квартале 2023 года.

О необходимости закрепления в учетной политике для целей налогового учета способов определения пропорции при учете НДС свидетельствуют письма Минфина России:

1. Особенности ведения раздельного учета «входного» НДС налогоплательщиками, осуществляющими как облагаемые, так и не облагаемые НДС операции, в случаях, если в течение налогового периода осуществляется отгрузка (выполнение, оказание) только облагаемых либо только освобождаемых от налогообложения НДС товаров (работ, услуг), не установлены. В таких случаях пропорция для вычета НДС определяется в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения (письмо Минфина России от 22.03.2018 N 03-07-11/18232).

2. Порядок ведения раздельного учета сумм НДС по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, приобретаемым (оплачиваемым) за счет субсидий и (или) бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы РФ, обязанность ведения которого предусмотрена п. 2.1 ст. 170 НК РФ, НК РФ не установлен. Соответственно, налогоплательщик должен самостоятельно определить его в учетной политике (письмо Минфина России от 18.01.2018 N 03-11-10/2342).

При этом нужно учитывать, что учетная политика налогоплательщика не должна противоречить требованиям налогового законодательства, в частности положениям главы 21 НК РФ (смотрите постановление АС Северо-Западного округа от 28.02.2019 N Ф07-1553/19). В связи с этим положения п. 2 ст. 11 НК РФ не могут быть истолкованы как позволяющие налогоплательщику самостоятельно и без какого-либо документального обоснования решать вопрос об отнесении производимых затрат к операциям, облагаемым или не облагаемым НДС (постановление АС Северо-Западного округа от 08.11.2018 N Ф07-14391/2018 по делу N А66-13630/2017). По смыслу ст. 11 НК РФ учетная политика позволяет установить порядок и методику определения, признания, оценки и распределения расходов, но не их состав (постановление ФАС Уральского округа от 12.07.2018 N Ф09-3841/18 по делу N А76-6213/2017).

Примечание: Как следует из вопроса, построенный спортивный объект не является недвижимым имуществом, состоит из легковозводимых сборно-разборных конструкций, не подлежит государственной регистрации.

Поэтому полагаем, что особый порядок восстановления НДС, предусмотренный ст. 171.1 НК РФ, на организацию в данном случае не распространяется, так как данный специальный порядок восстановления НДС применяется в отношении объектов недвижимости.

При этом, например, в постановлении АС Северо-Западного округа от 13.10.2022 N Ф07-12301/22 по делу N А56-113410/2021 суд указал, что:

- порядок восстановления принятых к вычету сумм НДС по объектам основных средств, относящимся к объектам недвижимости (за исключением космических объектов), приведенный в ст. 171.1 НК РФ, предусматривает обязанность налогоплательщика по восстановлению принятых к вычету сумм НДС по приобретенным или построенным объектам недвижимости, в дальнейшем используемым им для осуществления операций, не облагаемых данным налогом;

- ст. 171.1 НК РФ не устанавливает, что основанием применения изложенных в ней норм является использование объекта основных средств одновременно в облагаемой и не облагаемой данным налогом деятельности.

В. Отдельно отметим следующий момент.

Как указано в вопросе, в 4 квартале 2023 года организация уже будет использовать объект в своей деятельности (по факту его ввода в эксплуатацию в 4 квартале 2023 года), причем предполагается, что выручка в 4 квартале будет поступать только от не облагаемой НДС деятельности с использованием данного объекта. Поступление выручки от использования данного объекта основных средств, подлежащей обложению НДС, предполагается только в следующем году.

В связи с этим основным риском для организации является отказ налоговым органом в правомерности распределения НДС, соответственно, отказ в проведении вычета НДС по данному объекту в любой его части.

Выраженная позиция является нашим экспертным мнением, может отличаться от мнения других специалистов и не препятствует руководствоваться нормами законодательства РФ в понимании, отличающемся от трактовки, изложенной в приведенном ответе.

Организация может обратиться за персональным разъяснением в Минфин России или налоговый орган (подп. 1, 2 п. 1 ст. 21 НК РФ, подп. 4 п. 1 ст. 32 НК РФ, п. 1 ст. 34.2 НК РФ, подп. 3 п. 1 ст. 111 НК РФ). Обратиться в налоговый орган за разъяснениями возможно на сайте ФНС России: https://www.nalog.ru/rn77/service/obr_fts/other/ul/. Кроме того, для получения консультации можно позвонить по единому номеру: 8 (800) 222-2222 (письмо ФНС России от 09.09.2021 N КВ-3-14/6138@).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

- Энциклопедия решений. Организация (методика) раздельного учета НДС (октябрь 2023 г.);

- Вопрос: Имеет ли право организация, утратившая право на УСН в связи с превышением стоимости ОС, принять к вычету входящий НДС, предъявленный подрядчиками, поставщиками в ходе строительства этого объекта ОС, которое осуществлялось в период применения УСН? (ответ службы Правового консалтинга ГАРАНТ, август 2023 г.)

- Вопрос: За какой период нужно определять пропорцию для разделения НДС по модернизированным ОС — за месяц или квартал? (ответ службы Правового консалтинга ГАРАНТ, апрель 2021 г.)

- Вопрос: Имеет ли право организация, утратившая право на УСН в связи с превышением стоимости ОС, принять к вычету входящий НДС, предъявленный подрядчиками, поставщиками в ходе строительства этого объекта ОС, которое осуществлялось в период применения УСН? (ответ службы Правового консалтинга ГАРАНТ, август 2023 г.)

- Раздельный учет НДС: рекомендации Минфина (Н.Н. Луговая, журнал «НДС: проблемы и решения», N 4, апрель 2023 г.);

- Вопрос: Раздельный учет НДС при приобретении техники в собственность и по договору лизинга (ответ службы Правового консалтинга ГАРАНТ, декабрь 2020 г.);

- Вопрос: Как вести раздельный учет НДС при осуществлении налогооблагаемых и освобождаемых от налогообложения операций? (ответ службы Правового консалтинга ГАРАНТ, ноябрь 2022 г.)

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шайхутдинов Газинур

Ответ прошел контроль качества

20 октября 2023 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Почему входящий НДС по ОС не попадает в книгу покупок автоматически?

Почему входящий НДС по ОС не попадает в книгу покупок автоматически?

Если в документе Счет-фактура полученный на поступление установлен флажок Отразить вычет НДС в книге покупок датой получения , при его проведении не сформируются проводки по принятию НДС к вычету при приобретении основных средств.

Вычет НДС по ОС возможен только через документ Формирование записей книги покупок . Поэтому этот документ надо создать и заполнить через Операции – Регламентные операции НДС – Формирование записей книги покупок .

См. также

- Регистрация СФ поставщика

- В какой момент принимать на учет ОС и НМА, чтобы получить НДС-вычет?

- [21.04.2020 запись] Отчетность за 1 квартал 2020 г. в 1С. НДС

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение основных средств по договору в условных единицах: частичная оплата в 1СРассмотрим особенности отражения в 1С приобретения основного средства по договору.

- Приобретение и ввод в эксплуатацию основных средств стоимостью более 40 тыс.руб., но менее 100 тыс.руб. в 1С в 1С до 2022Рассмотрим особенности отражения в 1С операций по приобретению и вводу.

- Приобретение основных средств на кредитные средства в 1СОсновные средства организации могут приобретаться не только за счет собственных.

- Тест № 33. Приобретение основного средства: автомобиль.

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Назад к статье

Семинары

- 20.10.2023 Декларация по НДС за 3 квартал 2023 в 1С

- 20.07.2023 Декларация по НДС за 2 квартал 2023 в 1С

- 18.04.2023 Декларация по НДС за 1 квартал 2023 в 1С

- 20.01.2023 Декларация по НДС за 4 квартал 2022 в 1С

- 25.10.2022 Декларация по НДС за 3 квартал 2022 в 1С

- 28.09.2022 Налоговая отчетность за 9 месяцев 2022 года. Законодательный обзор

- 22.07.2022 Декларация по НДС за 2 квартал 2022 в 1С