Как проводить курсовые разницы в 1с

Дата публикации 17.03.2023

Федеральным законом от 26.03.2022 № 67-ФЗ внесены изменения в НК РФ, согласно которым курсовые разницы, возникшие при переоценке требований и обязательств в иностранной валюте (за исключением авансов) в период с 2023 г. по 2024 г., признаются в доходах и расходах для целей налогообложения только на дату их исполнения.

О том, как в программе «1С:Бухгалтерия 8» (ред. 3.0) отразить курсовые разницы с учетом внесенных в НК РФ изменений, см. в новой статье «Справочника хозяйственных операций. 1С:Бухгалтерия 8»:

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Отражение в учете и проводки курсовой разницы в 1С 8.3

Весь учет в России ведется в рублях. При этом, нет никакого запрета на использование денежных средств других стран. Только существует законодательное ограничение: учет всех действий с использованием иностранной валюты должен проводиться в рублевом эквиваленте по официальному курсу.

Курс иностранных валют – стоимость валют в рублях — меняется ежедневно и устанавливается Центробанком на каждую дату свой. Каждый день курс валюты, хоть на 1 копейку, но отличается от предыдущих. Соответственно, разница в рублях между курсами валют двух дат могут существенно различаться в любую сторону: как в плюс, так и в минус. Эту курсовую разницу и необходимо учитывать на счетах организации. Для начала отражения в учете курсовой разницы, необходимо подгрузить в программу 1С 8.3 курсы валют. Обычно, при каждом первом открытии за день, программа сама предлагает подгрузить новые курсы. Для того, чтобы их обновить, достаточно нажать кнопку «Загрузить и закрыть». При этом, есть возможность выбрать даты, за которые нам надо провести обновление и галочками выбрать валюты, необходимые для работы.

Выбор нужных валют в окне Загрузка курсов валют в 1С 8.3

Так же есть возможность в любой момент загрузить курсы валют самостоятельно. Для этого, переходим из главного меню в раздел «Справочники»/ «Покупки и продажи»/ справочник «Валюты».

Справочник «Валюты» в Покупки и продажи в 1С 8.3 Откроется список курсов валют, с которыми работает предприятие. Здесь нажимаем кнопку «Загрузить курсы валют».

Список курсов валют в 1С 8.3: загрузка курсов валют

Откроется окно «Загрузка курсов валют». Здесь выбираем недостающие даты и галочками указываем нужные для работы валюты, нажимаем «Загрузить и закрыть». Программа подгружает нужные данные.

Загрузка нужных данных в окне Загрузка курсов валют в 1С 8.3

Теперь можно проводить любые операции с валютными счетами и курсовые разницы в 1С 8.3 будут актуальными.

2. Отражение в учете и расчет курсовой разницы в 1С 8.3

Курсовая разница в 1С 8.3 рассчитывается один раз в рабочую дату и отображается на счетах учета автоматически при свершении любой операции с валютными счетами в 1С: закрытие месяца, купля-продажа иностранной валюты, купля-продажа товаров и услуг с использованием валюты. В каждом случае, при проведении первой операции с иностранной валютой за день, программа сверяет и пересчитывает курсовую разницу на текущий момент, вне зависимости от того, используется счет 57 (переводы в пути) или нет. Результаты этих расчетов и выполненные проводки курсовой разницы в 1С 8.3 можно увидеть в движениях документов, связанных с валютными операциями. Отражена в учете курсовая разница проводками по 91 счету: положительная – по кредиту, отрицательная – по дебету. Рассмотрим на примерах.

1. Купля-продажа иностранной валюты. Например, 12.11.21г. наша организация ООО «Конфетпром» приобрела 10000 долларов США. В учетной политике указано, что все операции связанные с куплей-продажей иностранной валютой проводятся без использования счета 57.

Так как на 52 счете уже был остаток ранее приобретенной валюты, при проведении нового поступления, программа провела переоценку имевшейся суммы по курсу на 12.11.21г. Это хорошо видно при открытии движений документа «Поступление на валютный счет».

Загрузка нужных данных в окне Загрузка курсов валют в 1С 8.3

Допустим, 14.11.21г. наша организация продала 5000 долларов США. При проведении документа списания с валютного счета, программа снова провела переоценку остатков и учла курсовые разницы.

Проведение документа списания с расчетного валютного счета и отражение в учете курсовой разницы в 1С 8.3

2. Расчеты с контрагентами в 1С 8.3 в валюте. Например, наша организация ООО «Конфетпром» для производственных нужд покупает у иностранного поставщика «Divuar Cacao company» какао-порошок – 125 упаковок по цене 34 доллара США за упаковку. Расчеты с данным поставщиком проводятся в долларах США. Для этого был заключен соответствующий договор и приобретена иностранная валюта. В момент проведения списания денежных средств с валютного счета организации для оплаты поставщику, так же проводится пересчет в 1С 8.3 курсов валют на актуальную дату.

В нашем случае, курсовые разницы уже были определены и учтены на рабочую дату при проведении операций по продаже иностранной валюты банку. Поэтому, в движении документов списания с расчетного валютного счета отображена только информация о текущей операции.

Отображение информации о текущей операции в движении документов списания с расчетного валютного счета в 1С 8.3

3. Закрытие месяца Во время закрытия месяца 1С проводит переоценку остатков валюты на счетах организации по актуальному курсу. Если переоценка не прошла автоматически, можно сделать её вручную. Для этого, надо в документе 1С «Закрытие месяца» выбрать пункт «Переоценка валютных средств», нажать «Выполнить операцию».

Пункт «Переоценка валютных средств» в 1С Закрытие месяца

Программа проведет пересчет остатка валютных счетов и отразит курсовую разницу соответствующей проводкой.

Проводка курсовой разницы в 1С 8.3

3. Итоги проведения расчета курсовых разниц в 1С 8.3

Результат всех операций с валютными счетами отображается в карточке счета 91. В нашем примере, было проведено три расчета курсовых разниц в 1С 8.3: закрытие месяца 31.10.21, купля-продажа иностранной валюты 12.11.21 и оплата поставщику с валютного счета 14.11.21г. Все эти операции отображены стандартными проводками. Здесь видно, что по итогам на 31.10.21г. курсовая разница в 1С 8.3 получилась отрицательная, а за ноябрь и выбранный период в целом – положительная.

Карточка счета 91: отображение результата проделанных операций с валютными счетами в 1С 8.3 Специалист компании «Кодерлайн» Максим Федоров

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>

Новый порядок учета курсовых разниц в «1С:Бухгалтерии 8»

Федеральный закон № 67-ФЗ от 26.03.2022 внес в НК РФ ряд антикризисных поправок, затрагивающих в том числе налог на прибыль организаций. Так, с 2022 года положительные курсовые разницы признаются по мере погашения задолженности. Для отрицательных курсовых разниц аналогичный порядок применяется с 2023 года. Оба изменения действуют до конца 2024 года.

В «1С:Бухгалтерии 8» новые правила учета курсовых разниц поддержаны с версии 3.0.110.24. Для перерасчета курсовых разниц с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца начиная с января. Эксперты 1С на примерах рассказывают об особенностях учета курсовых разниц в программе.

Новые правила признания курсовых разниц

В целях поддержки налогоплательщиков Федеральным законом № 67-ФЗ от 26.03.2022 в НК РФ внесен ряд поправок. Изменения в том числе касаются правил признания в налоговом учете по налогу на прибыль (НУ) курсовых разниц, возникающих по требованиям и обязательствам, стоимость которых выражена в иностранной валюте.

Положительные курсовые разницы по требованиям и обязательствам теперь признаются только при погашении задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона № 67-ФЗ). Новое правило распространяется на правоотношения, возникшие с 01.01.2022, поскольку указанное изменение улучшает положение налогоплательщика.

Отрицательные курсовые разницы в 2022 году по-прежнему признаются и при погашении задолженности, и на последнее число месяца. Но с 2023 года отрицательные курсовые разницы по требованиям и обязательствам, так же как и положительные, признаются только при погашении задолженности (пп. 6.1 п. 7 ст. 272 НК РФ в ред. Закона № 67-ФЗ).

Оба изменения действуют до конца 2024 года. Таким образом, переоценка непогашенных валютных требований (обязательств) временно не учитывается в доходах (расходах).

Напомним, что до 2022 года положительные (отрицательные) курсовые разницы по валютным требованиям и обязательствам признавались в доходах и расходах (пп. 7 п. 4, п. 8 ст. 271, пп. 6 п. 7, п. 10 ст. 272 НК РФ):

- на дату прекращения (исполнения) требований (обязательств);

- на последнее число текущего месяца при переоценке еще непогашенных (действующих) валютных требований и обязательств.

Иными словами, любые курсовые разницы начислялись при любом изменении валютных остатков по счетам, а также при закрытии месяца. При этом всегда переоценивался весь остаток валютной суммы.

В бухгалтерском учете (БУ) действовали (и продолжают действовать) аналогичные правила (ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.2006 № 154н).

Таким образом, суммы проводок по курсовым разницам в бухгалтерском и налоговом учете прежде всегда были равны, разниц в учете не возникало. Отложенный налог по видам активов и обязательств Курсовые разницы по расчетам в валюте и Курсовые разницы по расчетам в у.е. не признавался.

С 2022 года меняется порядок признания курсовых разниц в налоговом учете. Причем изменения касаются только требований и обязательств (т.е. дебиторской и кредиторской задолженности), выраженной в иностранной валюте и условных единицах.

Положительные курсовые разницы, возникшие в 2022–2024 годах, включаются во внереализационные доходы только на дату погашения задолженности. Аналогичный порядок применяется для отрицательных курсовых разниц, возникших в 2023 и 2024 годах. Они включаются во внереализационные расходы только на дату погашения задолженности. В обоих случаях переоценке подлежит только погашаемая часть задолженности. То есть при поступлении (списании) части денежных средств для целей налогового учета переоценивается только та сумма, что поступила (списана), а не общая сумма задолженности. Можно сказать, что отражение курсовых разниц откладывается до момента оплаты.

В 2022 году отрицательные курсовые разницы по-прежнему включаются во внереализационные расходы и на дату погашения задолженности, и на конец месяца.

Поскольку правила бухгалтерского и налогового учета курсовых разниц теперь различаются, это может привести к возникновению временных разниц и признанию отложенного налога согласно ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (утв. приказом Минфина России от 19.11.2002 № 114н).

1С:ИТС

Подробный комментарий к Федеральному закону от 26.03.2022 № 67-ФЗ см. в разделе «Консультации по законодательству» .

Изменения в «1С:Бухгалтерии 8»

В «1С:Бухгалтерии 8» изменения в учете курсовых разниц по Закону № 67-ФЗ поддержаны с версии 3.0.110.24. По новым правилам переоценивается только задолженность в иностранной валюте и условных единицах, учитываемая на счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»,

- 66 «Расчеты по краткосрочным кредитам и займам»,

- 67 «Расчеты по долгосрочным кредитам и займам»,

- 71 «Расчеты с подотчетными лицами»,

- 76 «Расчеты с разными дебиторами и кредиторами».

Правила переоценки не меняются для активов, выраженных в иностранной валюте и учтенных на счетах денежных средств:

- 50 «Касса»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках»;

- 57 «Переводы в пути».

При регистрации в программе документов поступления и реализации, банковских и кассовых документов, авансовых отчетов и др. в валюте и у.е. в бухгалтерском учете по-прежнему переоценивается весь остаток валютной суммы. В налоговом учете по счетам требований и обязательств курсовые разницы начисляются только на сумму погашения задолженности.

В 2022 году при выполнении регламентной операции Переоценка валютных средств, входящей в обработку Закрытие месяца:

- в бухгалтерском учете по-прежнему переоценивается весь остаток валютной суммы;

- в налоговом учете по счетам требований и обязательств начисляются

только отрицательные курсовые разницы от всего остатка валютной суммы.

В 2023–2024 годах при выполнении регламентной операции Переоценка валютных средств в бухгалтерском учете переоценивается весь остаток валютной суммы, а в налоговом учете по счетам требований и обязательств курсовые разницы не начисляются.

Поскольку алгоритм расчета курсовых разниц существенно изменился, в некоторых случаях вместо одной проводки по переоценке могут сформироваться две. Например, результатом переоценки в бухгалтерском учете будет положительная курсовая разница, а в налоговом учете – отрицательная курсовая разница.

Пользователям, подготавливающим отчетность по налогу на прибыль за I квартал, для перерасчета курсовых разниц для налога на прибыль с начала 2022 года необходимо перепровести все документы и повторно выполнить регламентные операции по закрытию месяца начиная с января 2022 года.

Учет положительных курсовых разниц в 2022–2024 годах

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 учитываются положительные курсовые разницы в соответствии с новыми правилами их признания в 2022–2024 годах. Указанные в Примере 1 и далее в Примере 2 суммы, сроки и даты носят условный характер для упрощения восприятия расчетов. Операции учета НДС в данной статье не рассматриваются.

Пример 1

Организация (применяет ОСНО и правила ПБУ 18/02) заключила с иностранным покупателем экспортный контракт на поставку товара стоимостью 2 000 USD.

17.01.2022 организация отгрузила товар на экспорт.

23.02.2022 покупатель оплатил половину стоимости товара.

07.04.2022 покупатель произвел окончательную оплату товара.

Ставка налога на прибыль – 20%.

17.01.2022. Курс USD 75,7668

Реализация товара по валютному контракту отражается стандартным документом программы Реализация (акт, накладная, УПД) с видом операции Товары (раздел Продажи).

В шапке документа следует указать иностранного контрагента и договор с ним. В карточке договора должно быть указано, что расчеты осуществляются в долларах США. Для этого следует раскрыть сворачиваемую группу Расчеты, где в полях Цена в и Оплата в установить значение USD, выбрав его из справочника Валюты.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 62.21 «Расчеты с покупателями и заказчиками (в валюте)» и 62.22 «Расчеты по авансам полученным (в валюте)». В форме Цены в документе автоматически устанавливается валюта (USD) и курс ЦБ РФ.

При проведении документа реализации формируются бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01

— на себестоимость товара;

Дебет 62.21 Кредит 90.01.1

— на стоимость реализованного товара в сумме 2 000,00 USD, рублевый эквивалент которой составляет 151 533,60 руб. (2 000,00 USD х 75,7668, где 75,7668 – курс ЦБ РФ на дату отгрузки 17.01.2022). В налоговом учете суммы не отличаются.

Детальный расчет рублевых сумм документа в валюте приводится в одноименной справке-расчете, которая доступна из документа реализации по кнопке Печать.

31.01.2022. Курс USD 77,8174

Предположим, что на конец января сумма денежных средств, учтенных на валютном счете, составляла 100,00 USD.

При выполнении регламентной операции Переоценка валютных средств за январь формируются бухгалтерские проводки:

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 4 101,20 руб. (2 000,00 USD х (77,8174 — 75,7668), где 2 000,00 USD – общая сумма задолженности покупателя; 77,8174 – курс ЦБ РФ на дату переоценки 31.01.2022; 75,7668 – курс ЦБ РФ на дату отгрузки товара 17.01.2022). В налоговом учете положительная курсовая разница по счетам требований и обязательств (в том числе по счету 62.21) на конец месяца не признается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. В бухгалтерском учете эта сумма составляет 352,48 руб. (100,00 USD х (77,8174 — 74,2926), где 100,00 USD – сумма денежных средств на валютном счете; 77,8174 – курс ЦБ РФ на дату переоценки 31.01.2022; 74,2926 – курс ЦБ РФ на дату последней переоценки 31.12.2021). В налоговом учете сумма данной курсовой разницы не отличается, потому что 52-й счет не относится к счетам учета требований и обязательств.

Детальный расчет курсовой разницы за январь 2022 года представлен в Справке-расчете переоценки валютных средств (рис. 1). Используя панель настроек отчета, можно вывести одновременно данные бухгалтерского и налогового учета. Если организация применяет ПБУ 18/02 с отражением постоянных и временных разниц (ПР и ВР), то в Справке-расчете можно вывести данные бухгалтерского учета с ПР и ВР. Разница в оценке курсовой разницы (4 101,20 руб.) трактуется как временная.

Рис. 1. Справка-расчет переоценки валютных средств за январь

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за январь по виду актива и обязательства Курсовые разницы по расчетам в валюте признается отложенное налоговое обязательство (ОНО) в сумме 820,24 руб. (4 101,20 руб. х 20%).

23.02.2022. Курс USD 80,4194

Поступление частичной оплаты за поставленный товар отражается с помощью документа Поступление на расчетный счет с видом операции Оплата от покупателя (раздел Банк и касса).

Оплата по валютному контракту поступила в USD, поэтому в документе в качестве счета учета указывается счет 52, а в качестве банковского счета – счет в валюте (USD). При указании договора с контрагентом в поле Договор для выбора доступны только договоры с валютой в USD. Счета учета расчетов с контрагентом 62.21 и 62.22 устанавливаются по умолчанию.

При проведении документа Поступление на расчетный счет формируются бухгалтерские записи:

Дебет 52 Кредит 62.21

— на сумму поступивших денежных средств в размере 1 000,00 USD, рублевая оценка которой составляет 80 419,40 руб. (1 000,00 USD х 80,4194, где 80,4194 – курс ЦБ РФ на дату зачисления денежных средств на валютный счет 23.02.2022). В налоговом учете рублевая сумма оценки не отличается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 260,20 руб. (100,00 USD х (80,4194 — 77,8174), где 100,00 USD – сумма денежных средств на валютном счете; 80,4194 – курс ЦБ РФ на дату поступления валютных средств 23.02.2022; 77,8174 – курс ЦБ РФ на дату последней переоценки 31.01.2022);

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 5 204,00 руб. (2 000,00 USD х (80,4194 — 77,8174), где 2 000,00 USD – общая сумма задолженности покупателя; 80,4194 – курс ЦБ РФ на дату оплаты 23.02.2022; 77,8174 – курс ЦБ РФ на дату последней переоценки 31.01.2022).

В налоговом учете положительная курсовая разница, связанная с переоценкой требования, признается в размере 4 652,60 руб. (1 000,00 USD х (80,4194 — 75,7668), где 1 000,00 USD – сумма погашаемой задолженности покупателя; 80,4194 – курс ЦБ РФ на дату оплаты 23.02.2022; 75,7668 – курс ЦБ РФ на дату отгрузки товара 17.01.2022).

28.02.2022. Курс USD 83,5485

При выполнении регламентной операции Переоценка валютных средств за февраль формируются бухгалтерские проводки:

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 3 129,10 руб. (1 000,00 USD х (83,5485 — 80,4194), где 1 000 USD – общая сумма задолженности покупателя; 83,5485 – курс ЦБ РФ на дату переоценки 28.02.2022; 80,4194 – курс ЦБ РФ на дату частичной оплаты товара 23.02.2022). В налоговом учете положительная курсовая разница по счетам требований и обязательств на конец февраля не признается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 3 442,01 руб. (1 100,00 USD х (83,5485 — 80,4194), где 1 100,00 USD – сумма денежных средств на валютном счете; 83,5485 – курс ЦБ РФ на дату переоценки 28.02.2022; 80,4194 – курс ЦБ РФ на дату последнего поступления валюты 23.02.2022).

Детальный расчет курсовых разниц на конец месяца можно проанализировать с помощью Справки-расчета переоценки валютных средств за февраль 2022 года.

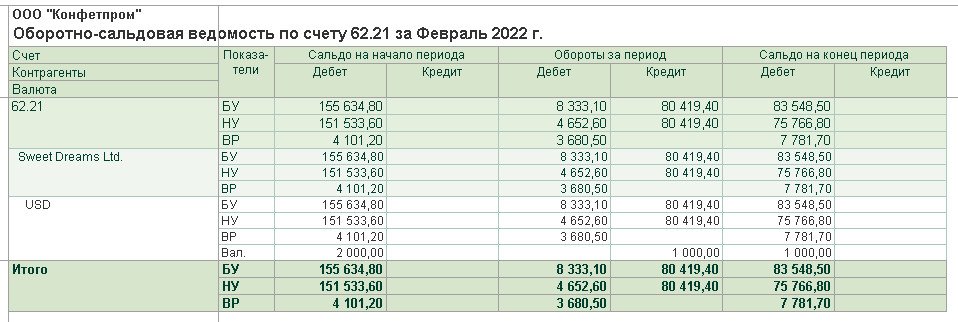

На рисунке 2 представлена оборотно-сальдовая ведомость (ОСВ) по счету 62.21 с данными бухгалтерского и налогового учета. Разница в оценке требования составляет 7 781,70 руб.

Рис. 2. ОСВ по счету 62.21 за февраль

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль по виду актива и обязательства Курсовые разницы по расчетам в валюте признается отложенное налоговое обязательство (ОНО) в сумме 1 556,34 руб. (7 781,70 руб. х 20%).

31.03.2022. Курс USD 84,0851

При выполнении регламентной операции Переоценка валютных средств за март формируются бухгалтерские проводки:

Дебет 62.21 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования. В бухгалтерском учете эта сумма составляет 536,60 руб. (1 000,00 USD х (84,0851 — 83,5485), где 1 000 USD – общая сумма задолженности покупателя; 84,0851 – курс ЦБ РФ на дату переоценки 31.03.2022; 83,5485 – курс ЦБ РФ на дату последней переоценки 28.02.2022). В налоговом учете положительная курсовая разница по счетам требований и обязательств на конец марта не признается;

Дебет 52 Кредит 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 590,26 руб. (1 100,00 USD х (84,0851 — 83,5485), где 1 100,00 USD – сумма денежных средств на валютном счете; 84,0851 – курс ЦБ РФ на дату переоценки 31.03.2022; 83,5485 – курс ЦБ РФ на дату последней переоценки 28.02.2022).

Детальный расчет курсовых разниц на конец месяца можно проанализировать с помощью Справки-расчета переоценки валютных средств за март 2022 года.

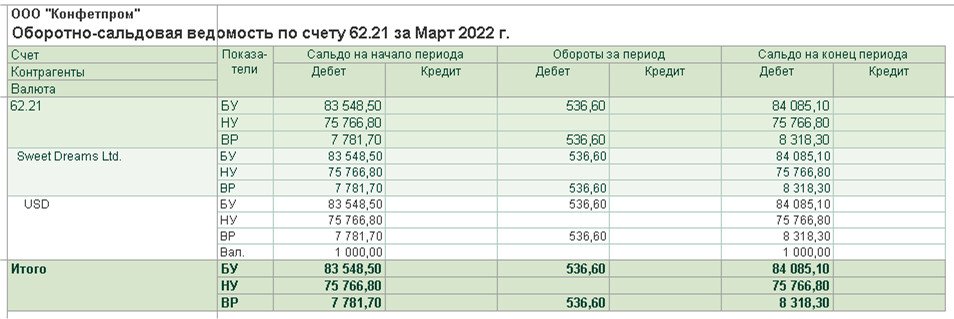

На рисунке 3 представлена оборотно-сальдовая ведомость (ОСВ) по счету 62.21 за март с данными бухгалтерского и налогового учета. Разница в оценке требования составляет 8 318,30 руб.

Рис. 3. ОСВ по счету 62.21 за март

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за февраль по виду актива и обязательства Курсовые разницы по расчетам в валюте признается ОНО в сумме 1 663,66 руб. (8 318,30 руб. х 20%).

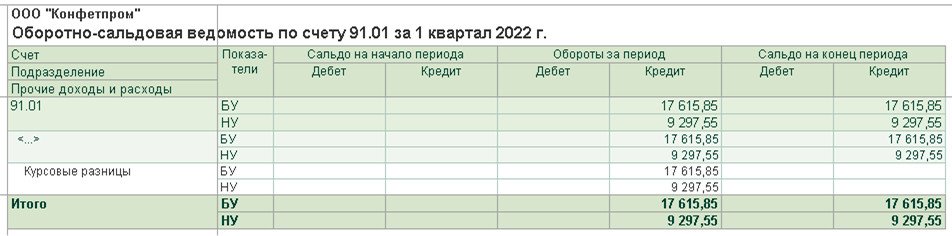

В I квартале 2022 года общая сумма признанных положительных курсовых разниц составляет (рис. 4):

- в бухгалтерском учете – 17 615,85 руб. (4 101,20 руб. + 352,48 руб. + 5 204,00 руб. + 260,20 + 3 129,10 руб. + 3 442,01 руб. + 536,60 руб. + 590,26 руб.);

- в налоговом учете – 9 297,55 руб. (352,48 руб. + 4 652,60 руб. + 260,20 руб. + 3 442,01 руб. + 590,26 руб.).

Рис. 4. ОСВ по счету 91.01 за март

При автоматическом заполнении декларации по налогу на прибыль за I квартал 2022 года (утв. приказом ФНС России от 23.09.2019 № ММВ-7-3/475@) в строку 100 Приложения 1 к листу 02 «Внереализационные доходы – всего» попадет сумма признанных положительных курсовых разниц по данным налогового учета (9298 руб.).

Рассмотренный Пример 1 наглядно демонстрирует, что расхождение между данными бухгалтерского и налогового учета в оценке положительных курсовых разниц может быть существенным, как в абсолютном, так и в относительном выражении.

Таким образом, новые правила налогового учета улучшают положение налогоплательщика, поскольку теперь ему не придется отражать в доходах положительную курсовую разницу по задолженности покупателя на последнее число месяца, если курс ЦБ на эту дату увеличился.

07.04.2022. Курс USD 82,5962

При проведении документа Поступление на расчетный счет, регистрирующего окончательную оплату от покупателя, формируются бухгалтерские записи:

Дебет 52 Кредит 62.21

— на сумму поступивших денежных средств в размере 1 000,00 USD, рублевая оценка которой в бухгалтерском и налоговом учете составляет 82 596,20 руб. (1 000,00 USD х 82,5962, где 82,5962 – курс ЦБ РФ на дату зачисления денежных средств на валютный счет 07.04.2022);

Дебет 91.02 Кредит 52

— на сумму отрицательной курсовой разницы, связанной с переоценкой валютных денежных средств. И в бухгалтерском, и в налоговом учете эта сумма составляет 1 637,79 руб. (1 100,00 USD х (82,5962 — 84,0851), где 1 100,00 USD – сумма денежных средств на валютном счете; 82,5962 – курс ЦБ РФ на дату поступления валютных средств 07.04.2022; 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022);

Дебет 91.02 Кредит 62.21

— на сумму отрицательной курсовой разницы, связанной с переоценкой требования, признаваемой в бухгалтерском учете. Эта сумма составляет 1 488,90 руб. (1 000,00 USD х (82,5962 — 84,0851), где 1 000,00 USD – общая сумма задолженности покупателя; 82,5962 – курс ЦБ РФ на дату поступления валютных средств 07.04.2022; 84,0851 – курс ЦБ РФ на дату последней переоценки 31.03.2022);

Сумма Дт НУ: 62.21 и Сумма Кт НУ: 91.01

— на сумму положительной курсовой разницы, связанной с переоценкой требования, признаваемой в налоговом учете. Эта сумма составляет 6 829,40 руб. (1 000 USD х (82,5962 — 75,7668), где 1 000,00 USD – сумма погашаемой задолженности покупателя; 82,5962 – курс ЦБ РФ на дату поступления валютных средств 07.04.2022; 75,7668 – курс ЦБ РФ на дату отгрузки товара 17.01.2022).

Задолженность покупателя полностью погашена (требование исполнено). И в бухгалтерском, и в налоговом учете сальдо по счету 62.21 обнуляется, исчезают временные разницы в оценке задолженности.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 за апрель ОНО по виду актива и обязательства Курсовые разницы по расчетам в валюте погашается.

Учет отрицательных курсовых разниц в 2022 году

Теперь рассмотрим особенности учета отрицательных курсовых разниц в 2022 году.

Пример 2

Организация (применяет ОСНО и правила ПБУ 18/02) заключила с подрядчиком договор на оказание услуг стоимостью 1 200 условных единиц (у.е.) (в том числе НДС 20% 200 у.е.). Оплата услуг производится в рублях. Курс у.е. принимается равным курсу EUR, установленному ЦБ РФ на дату платежа.

01.02.2022 с подрядчиком подписан акт на оказание услуг.

23.02.2022 подрядчику перечислена половина стоимости услуг.

07.04.2022 подрядчику перечислена оставшаяся сумма.

Ставка налога на прибыль – 20%.

01.02.2022. Курс EUR 86,5032

Поступление услуг по договору, заключенному в условных единицах, отражается стандартным документом программы Поступление (акт, накладная, УПД) с видом операции Услуги (раздел Покупки).

В шапке документа следует указать контрагента-подрядчика и договор с ним. В карточке договора должно быть указано, что расчеты осуществляются в EUR, а оплата – в рублях.

В форме Расчеты в качестве счетов расчетов с контрагентом по умолчанию устанавливаются счета: 60.31 «Расчеты с поставщиками и подрядчиками (в у.е.)» и 60.32 «Расчеты по авансам выданным (в у.е.)». В форме Цены в документе автоматически устанавливается валюта (EUR) и курс ЦБ РФ.

При проведении документа поступления формируются бухгалтерские проводки:

Дебет 26 (20, 44) Кредит 60.31

— на стоимость полученной услуги в сумме 86 503,20 руб. (1 000,00 у.е. х 86,5032, где 86,5032 – курс ЦБ РФ на дату оказанных услуг 01.02.2022). В налоговом учете рублевая сумма оценки обязательства не отличается.

Дебет 19.04 Кредит 60.31

— на сумму входного НДС, рассчитанную исходя из стоимости приобретенных услуг и составляющую 17 300,64 руб. (86 503,20 руб. х 20%).

Детальный расчет рублевых сумм документа в валюте приводится в одноименной справке-расчете.

23.02.2022. Курс EUR 90,8820

Перечисление подрядчику частичной оплаты за оказанные услуги отражается документом Списание с расчетного счета с видом операции Оплата поставщику (раздел Банк и касса).

Оплата по договору в у.е. поступила в рублях, поэтому в документе в качестве счета учета указывается счет 51, а в качестве банковского счета – рублевый счет. При указании договора с контрагентом, заключенного в у.е., счета учета расчетов с поставщиком 60.31 и 60.32 устанавливаются по умолчанию.

При проведении документа Списание с расчетного счета формируются бухгалтерские записи:

Дебет 60.31 Кредит 51

— на сумму перечисленной частичной оплаты, которая в бухгалтерском и налоговом учете составляет 54 529,20 руб. (1 200,00 у.е. х 50% х 90,8820, где 90,8820 – курс EUR, установленный ЦБ РФ на дату оплаты (23.02.2022));

Дебет 91.02 Кредит 60.31

— на образовавшуюся отрицательную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 5 254,56 руб. (1 200,00 у.е. х (90,8820 — 86,5032), где 1 200,00 у.е. – общая сумма задолженности перед подрядчиком, 90,8820 – курс ЦБ РФ на дату оплаты 23.02.2022; 86,5032 – курс ЦБ РФ на дату поступления услуг 01.02.2022).

В налоговом учете отрицательная курсовая разница, связанная с переоценкой обязательства, признается в размере 2 627,28 руб. (600,00 у.е. х (90,8820 — 86,5032), где 600,00 у.е. – сумма погашаемой задолженности перед поставщиком, 90,8820 – курс ЦБ РФ на дату оплаты 23.02.2022; 86,5032 – курс ЦБ РФ на дату поступления услуг 01.02.2022).

28.02.2022. Курс EUR 93,5994

При выполнении регламентной операции Переоценка валютных средств за февраль формируются бухгалтерские проводки:

Дебет 91.02 Кредит 60.31

— на образовавшуюся отрицательную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 1 630,44 руб. (600,00 у.е. х (93,5994 — 90,8820), где 600,00 у.е. – общая сумма задолженности перед подрядчиком, 93,5994 – курс ЦБ РФ на дату переоценки 28.02.2022; 90,8820 – курс ЦБ РФ на дату оплаты 23.02.2022).

В налоговом учете в 2022 году при закрытии месяца по счетам требований и обязательств также признается отрицательная курсовая разница. Ее сумма на конец февраля составляет 4 257,72 руб. (600,00 у.е. х (93,5994 — 86,5032), где 600,00 у.е. – общая сумма задолженности перед подрядчиком, 93,5994 – курс ЦБ РФ на дату переоценки 28.02.2022; 86,5032 – курс ЦБ РФ на дату поступления услуг 01.02.2022).

Детальный расчет курсовых разниц по договорам в у.е. приводится в справке-расчете.

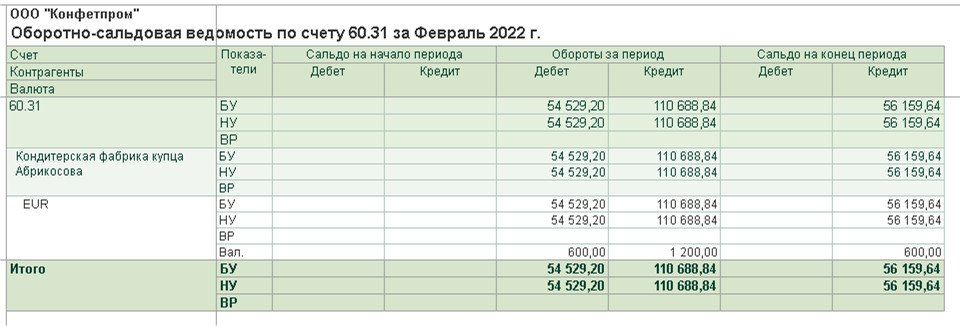

Нетрудно убедиться, что общая сумма отрицательных курсовых разниц, признанная в феврале, совпадает в бухгалтерском и налоговом учете.

Таким образом, на конец месяца разницы в оценке обязательств по данным БУ и НУ отсутствуют (рис. 5). Отложенный налог по виду актива и обязательства Курсовые разницы по расчетам в у.е. не рассчитывается.

Рис. 5. ОСВ по счету 60.31 за февраль

31.03.2022. Курс EUR 93,6960

При выполнении регламентной операции Переоценка валютных средств за март формируется бухгалтерская проводка:

Дебет 91.02 Кредит 60.31

— на образовавшуюся отрицательную курсовую разницу, связанную с переоценкой обязательства. И в бухгалтерском, и в налоговом учете эта сумма составляет 57,96 руб. (600,00 у.е. х (93,6960 — 93,5994), где 600,00 у.е. – общая сумма задолженности перед подрядчиком, 93,6960 – курс ЦБ РФ на дату переоценки 31.03.2022; 93,5994 – курс ЦБ РФ на дату последней переоценки 28.02.2022).

Общая сумма отрицательных курсовых разниц, признанная в I квартале 2022 года, совпадает в бухгалтерском и налоговом учете. Разницы в оценке обязательств отсутствуют. Отложенный налог по виду актива и обязательства Курсовые разницы по расчетам в у.е. не рассчитывается.

07.04.2022. Курс EUR 90,5998

При проведении документа Списание с расчетного счета, регистрирующего окончательную оплату поставщику, формируются бухгалтерские записи:

Дебет 60.31 Кредит 51

— на сумму перечисленной окончательной оплаты, которая составляет 54 359,88 руб. (1 200,00 у.е. х 50% х 90,5998, где 90,5998 – курс EUR, установленный ЦБ РФ на дату оплаты (07.04.2022)). В налоговом учете рублевая сумма оценки обязательства не отличается;

Дебет 91.02 Кредит 60.31

— на образовавшуюся отрицательную курсовую разницу, связанную с переоценкой обязательства. В бухгалтерском учете эта сумма составляет 1 857,72 руб. (600,00 у.е. х (90,5998 — 93,6960), где 600,00 у.е. – общая сумма задолженности перед подрядчиком, 90,5998 – курс ЦБ РФ на дату оплаты 07.04.2022; 93,6960 – курс ЦБ РФ на дату переоценки 31.03.2022).

В налоговом учете сумма отрицательной курсовой разницы, связанная с переоценкой обязательства, также составляет 1 857,72 руб. (600,00 у.е. х (90,5998 — 93,6960), где 600,00 у.е. – сумма погашаемой задолженности перед подрядчиком, 90,5998 – курс ЦБ РФ на дату оплаты 07.04.2022; 93,6960 – курс ЦБ РФ на дату переоценки 31.03.2022).

Обязательство перед поставщиком исполнено. И в бухгалтерском, и в налоговом учете сальдо по счету 60.31 обнуляется.

С 2023 по 2024 год году отрицательные курсовые разницы, связанные с переоценкой требований и обязательств в конце месяца, в налоговом учете признаваться не будут. В этом случае суммы признанных курсовых разниц в бухгалтерском и налоговом учете будут отличаться, возникнут временные разницы в оценке требований и обязательств. Соответственно, будет признаваться отложенный налог, который будет погашен при погашении задолженности.

От редакции. В 1С:Лектории 14.04.2014 состоялась онлайн-лекция «1С-Отчетность за 1 квартал 2022 года – новое в отчетности, особенности формирования в программах 1С» с участием экспертов 1С.

Курсовые разницы в 1С 8.3 Бухгалтерия до 2022 года

В бухгалтерском и налоговом учете все суммы отражаются в рублях. Если в организации есть взаиморасчеты в иностранной валюте или валютные счета, то при пересчете их в рубли возникают курсовые разницы. Курсовые разницы в 1С 8.3 Бухгалтерия рассчитываются автоматически при проведении документов и выполнении процедуры Закрытие месяца .

Рассмотрим, как отразить проводки по курсовым разницам в 1С 8.3 на примере поступления материалов в у.е.

В 2022 — 2024 годах признание положительных курсовых разниц для налога на прибыль производится по мере погашения задолженности (пп. 7.1 п. 4 ст. 271 НК РФ в ред. Закона N 67-ФЗ). Подробнее в статье >>

Учет курсовых разниц в 1С 8.3

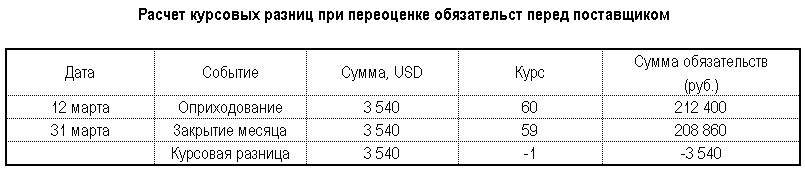

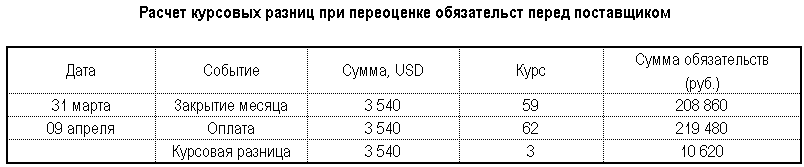

- 12 марта — 60,00 руб./USD;

- 31 марта — 59,00 руб./USD;

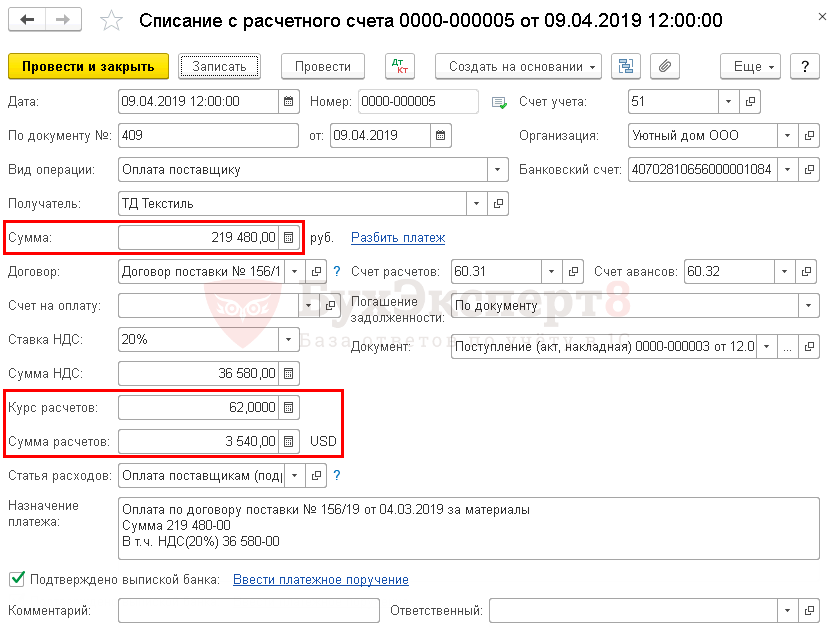

- 09 апреля — 62,00 руб./USD.

Приобретение материалов

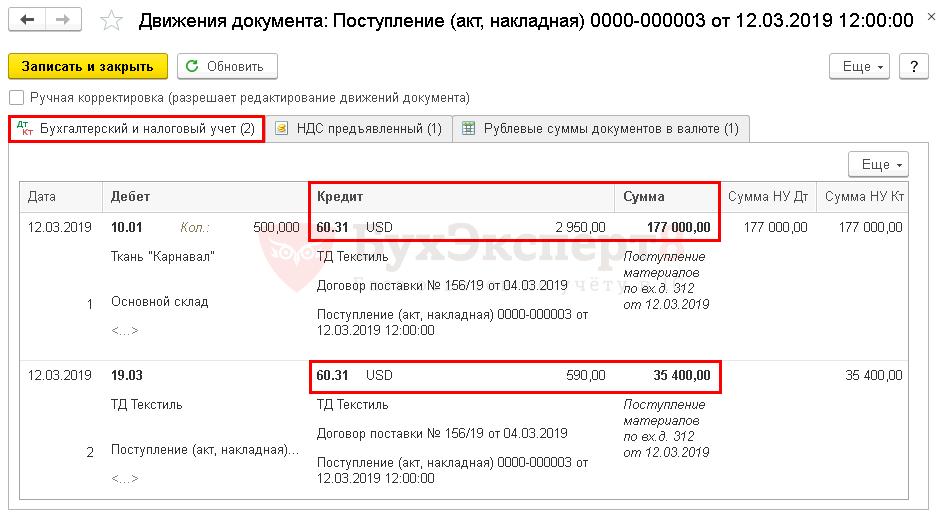

Приобретение материалов в 1С оформите документом Поступление (акт, накладная) с видом операции Товары в разделе Покупки – Покупки — Поступление (акты, накладные) .

Материалы, оплата за которые проходит после их принятия на учет, признаются в рублевой оценке по курсу, действовавшему на дату перехода права собственности (п. 5 ПБУ 3/2006, п. 10 ст. 272 НК РФ).

Проводки

В табличной части документа цены указываются в у.е., но в проводках суммы выражены в рублевом эквиваленте.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Проверка правильности формирования проводок в рублевом выражении:

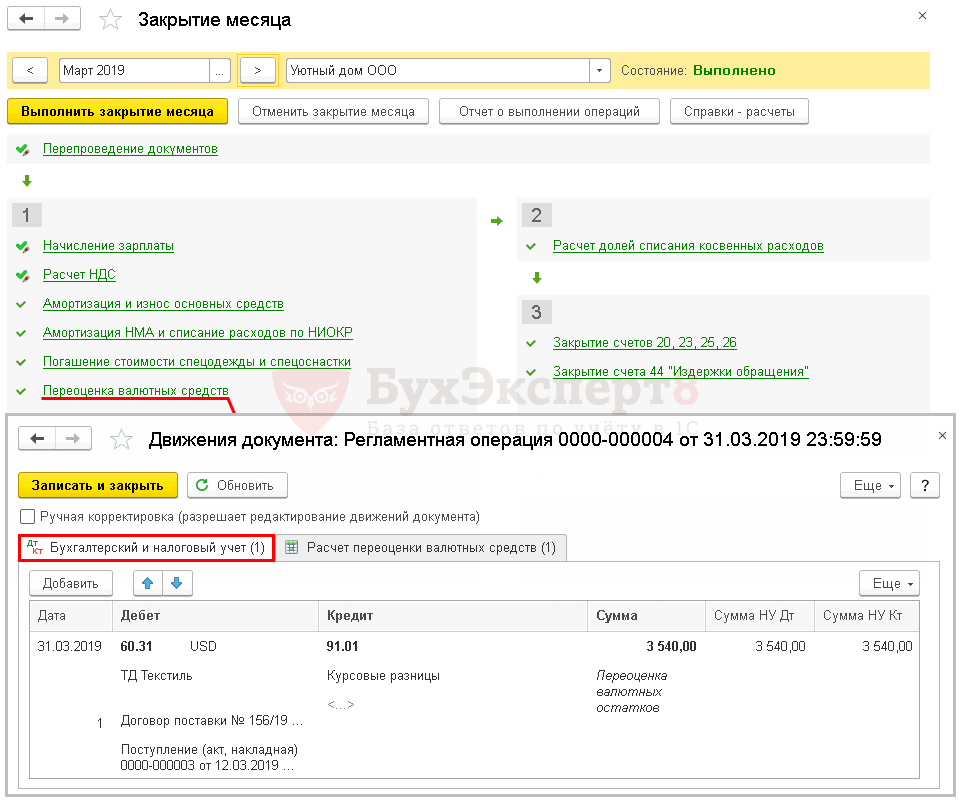

Определение курсовых разниц в 1С на конец периода

Если на конец месяца есть взаиморасчеты в у. е. или иностранной валюте, а также денежные средства на валютных счетах, то при закрытии месяца в 1С рассчитываются курсовые разницы.

Запустите процедуру Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца .

В операции Переоценка валютных средств взаиморасчеты переcсчитаются по курсу на конец месяца.

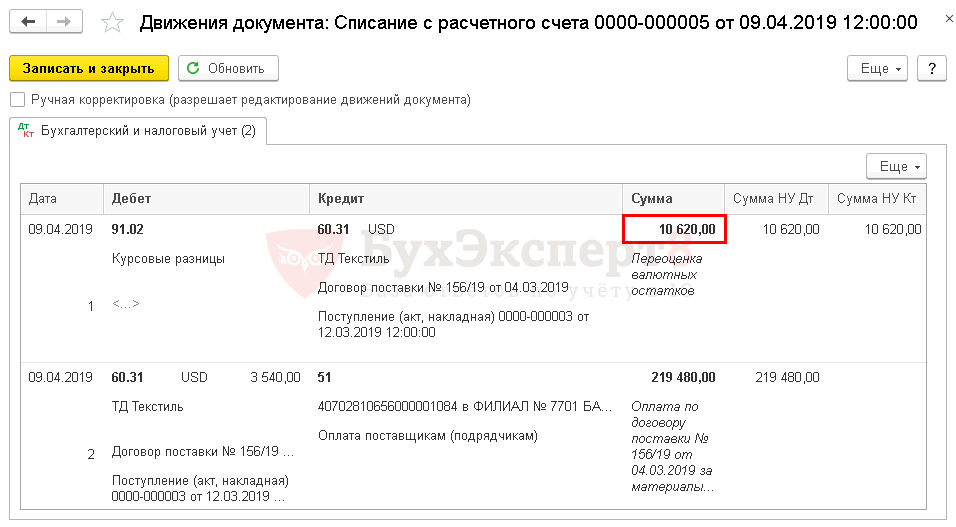

Выполним расчет курсовых разниц.

Курс уменьшился на 1 руб., поэтому сумма задолженности перед поставщиком уменьшилась на 3 540 руб. Следовательно, образовался внереализационный доход в виде курсовой разницы.

Курсовые разницы при перечислении оплаты поставщику в у.е.

В момент принятия на учет материалов образовалась кредиторская задолженность перед поставщиком по Кт 60.31, рассчитанная по курсу на дату принятия их на учет.

В соответствии с договором погашение задолженности (оплата) должно происходить по курсу у. е. на день оплаты.

В момент постоплаты по договору в у. е. происходит переоценка кредиторской задолженности по курсу на день оплаты (п. 7 ПБУ 3/2006, п. 8 ст. 271 НК РФ).

В результате возникают Курсовые разницы

Перечисление задолженности поставщику в 1С оформите документом Списание с расчетного счета с видом операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание или на основании документа Поступление (акт, накладная) .

Оплата поставщику производится в рублях, но расчеты ведутся по договору в у. е., поэтому в документе устанавливается:

- Сумма — сумма оплаты в рублях согласно выписке банка;

- Курс расчетов — курс на дату оплаты из справочника Валюты ;

- Сумма расчетов — сумма оплаты, выраженная в у. е., она получается в результате деления суммы в рублях на курс расчетов.

Курсовая разница проводки в 1С 8.3

Выполним расчет курсовых разниц.

Курс увеличился на 3 руб., поэтому сумма задолженности перед поставщиком увеличилась на 10 620 руб. Следовательно, образовался внереализационный расход в виде курсовой разницы.

Мы рассмотрели как проводить курсовые разницы в 1С 8.3.

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Импорт товаров из третьих стран в 1С 8.3 Бухгалтерия 3.0

- Покупка и продажа валюты

- Что такое курсовая разница

- Приобретение материалов по договорам в условных единицах: законодательство и 1С

- Приобретение товаров по договорам в условных единицах: законодательство и 1С

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(8 оценок, среднее: 4,50 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете