Как в 1С:Бухгалтерия 8 (ред. 3.0) отразить штраф за несвоевременную сдачу отчёта в ПФР?

Добрый день!

ООО на УСН. Подскажите, пож-ста, как в 1С правильно начислить штраф ПФР за несвоевременную сдачу отчёта СЗВ-СТАЖ за 2018 год? Какие счета использовать?

Заранее благодарю!

Марина Бух Эксперт НН 1 февраля 2020 10:53

Думаю, проводки могут быть следующими:

Начисление штрафа Д99 К69.02.7

Уплата штрафа Д69.02.7 К51.

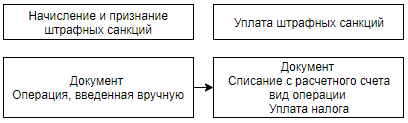

Проводка по начислению формируется «Операцией, введенной вручную». По субсчету 69.02.7 есть аналитика – взносы, пени, штрафы, чтобы у вас суммы взносов и штрафов не смешались.

Проводка по уплате штрафа формируется операцией списания с расчетного счета. При введении этой операции тоже внимательно проследите, чтобы была верно заполнена аналитика: уплата налога — взносы в ПФР – штраф. Это выбирается в строках (вид операции, налог, вид обязательства) при заполнении документа.

Vit 3 февраля 2020 08:01

Добрый день! Марина Бух, огромное спасибо за подробный ответ — очень помогли!

Учет штрафа за несвоевременное представление отчета по форме СЗВ-М

Организацию связи оштрафовали за несвоевременное представление в ПФР отчета по форме СЗВ-М. Какие записи должны быть сделаны в бухгалтерском учете? В какой строке отчета о движении денежных средств следует отразить уплаченный штраф? Можно ли учесть возникший расход при исчислении налога на прибыль?

Бухгалтерский учет

В бухгалтерском учете расходы организации в зависимости от их характера, условий осуществления и направлений деятельности подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходы, отличные от расходов по обычным видам деятельности, считаются прочими (п. 4 ПБУ 10/99 «Расходы организации»).

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99).

В пункте 11 ПБУ 10/99 приведен открытый список прочих расходов.

Согласно Инструкции по применению Плана счетов (Приказом Минфина России от 31.10.2000 № 94н) прочие расходы в течение отчетного периода отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». На счете 99 «Прибыли и убытки» в течение отчетного года указываются среди прочего суммы причитающихся налоговых санкций (в корреспонденции со счетом 68 «Расчеты по налогам и сборам»).

Ответственность за непредставление страхователем в установленный срок в ПФР отчета по форме СЗВ-М установлена ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». К страхователю применяются финансовые санкции в размере 500 руб. в отношении каждого застрахованного лица. Данный вид штрафа не является налоговой санкцией.

Считаем, что в бухгалтерском учете организации связи в рассматриваемой ситуации могут быть сделаны такие записи:

- Дебет 91-2 Кредит 69 – отражена сумма штрафа, начисленная в связи с несвоевременным представлением в ПФР отчета по форме СЗВ-М (на дату вынесения решения о привлечении к ответственности);

- Дебет 69 Кредит 51 – отражена уплата штрафа.

Отчет о движении денежных средств

Правила составления отчета о движении денежных средств коммерческими организациями установлены ПБУ 23/2011 «Отчет о движении денежных средств». Форма отчета утверждена Приказом Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций».

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах, а также денежных эквивалентах – высоколиквидных финансовых вложениях, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости.

В отчете о движении денежных средств отражаются платежи организации и поступления в организацию денежных средств и денежных эквивалентов (далее – денежные потоки организации), а также остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежные потоки организации в зависимости от характера операций, с которыми они связаны, а также от того, каким образом информация о них используется для принятия решений пользователями бухгалтерской отчетности организации, классифицируются (подразделяются) на денежные потоки от текущих, инвестиционных и финансовых операций. Именно исходя из этого деления денежные потоки отражаются в отчете о движении денежных средств.

Денежные потоки организации от операций, связанных с осуществлением обычной деятельности организации, приносящей выручку, классифицируются как денежные потоки от текущих операций. Такие потоки, как правило, связаны с формированием прибыли (убытка) организации от продаж.

Денежные потоки организации от операций, связанных с приобретением, созданием или выбытием внеоборотных активов организации, классифицируются как денежные потоки от инвестиционных операций.

Денежные потоки организации от операций, связанных с привлечением организацией финансирования на долговой или долевой основе, приводящих к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Считаем, что уплата штрафа в ПФР за несвоевременную сдачу отчета по форме СЗВ-М является денежным потоком от текущих операций. Уплаченная сумма отражается в отчете о движении денежных средств по строке 4129 «Прочие платежи».

Налог на прибыль

Согласно п. 2 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде:

- платежей в целях возмещения ущерба, пеней, штрафов, санкций, перечисляемых в бюджет (в государственные внебюджетные фонды);

- процентов, подлежащих уплате в бюджет в соответствии со ст. 176.1 НК РФ;

- штрафов и других сумм, взимаемых государственными организациями, которым законодательством РФ предоставлено право наложения данных санкций.

Таким образом, сумма штрафа, начисленная в связи с несвоевременным представлением в ПФР отчета по форме СЗВ-М, не учитывается в составе расходов при исчислении налога на прибыль.

В бухгалтерском учете организации связи могут быть сделаны такие записи:

- на дату вынесения решения о привлечении к ответственности за несвоевременное представление отчета по форме СЗВ-М – Дебет 91–2 Кредит 69;

- на дату уплаты штрафа – Дебет 69 Кредит 51.

Уплаченный штраф отражается в отчете о движении денежных средств по строке 4129 «Прочие платежи». В целях налогообложения прибыли эта сумма в состав расходов не включается.

Начисление пени и штрафов в 1С 8.3

Пени – это плата за просрочку. Они, как и штрафы, возможны не только по налогам, но и по договорам. В основном, начисление пени в 1С 8.3 осуществляется вручную. У бухгалтера сразу же возникает вопрос, какие счета использовать при начислении пени в проводках 1С 8.3.

Но все ли пени начисляются Операцией, введенной вручную? Спешим вас обрадовать – это не так! Например, автоматизирован учет пени по контракту в 1С 8.3 в адрес покупателя. Для этого в программе предусмотрен специальный документ Начисление пеней.

- какие проводки в бухучете и в 1С 8.3 надо сделать, чтоб начислить пени по налогам и сборам;

- как начислить штраф в 1С 8.3 – отразим проводки в учете продавца и покупателя при нарушении обязательств по контракту.

Пени по налогам – проводки в 1С 8.3

Нормативное регулирование и схема в 1С

Порядок отражение пеней необходимо утвердить в учетной политике. Выбранный способ повлияет на отражение пеней в бухгалтерской отчетности.

Варианты начисления налоговых пеней в бухучете и их отражение в Отчете о финансовых результатах могут быть следующие:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Дт 91.02 Кт 68 – стр. 2350 «Прочие расходы»;

- Дт 99.01 Кт 68 – стр. 2460 «Прочее».

- Дт 99.01 Кт 68:

- штраф (пени) по налогу на прибыль и аналогичным налогам ЕНВД, ЕСХН, УСН, ПСН;

- штраф (пени) по остальным налогам кроме тех, что указаны выше, а также сборов и взносов.

Что касается налогового учета, то пени по налогам, в расходах не признаются. И в декларации по налогу на прибыль они не показываются.

Штрафы, которые выставляют налоговики, учитываются аналогично пени, по тем же правилам.

- Дт 99.01.1 Кт 68.04.1

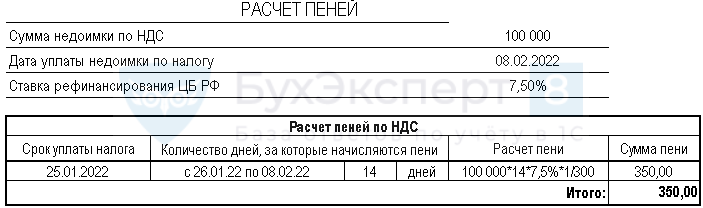

Пени начисляются со следующего дня после нарушения срока оплаты и рассчитываются включительно по день уплаты пеней. При этом максимальный размер пени, который может быть начислен, не может превышать размер долга по налогу.

Например, срок уплаты первой 1/3 по НДС – 25.01.2022. Налог уплачен организацией с опозданием 08.02.2022. Пени будут начислены за период с 26.01.2022 по 08.02.2022 включительно т.е. за 14 дней.

Формулы для расчета пеней можно представить так:

- Пени за просрочку сроком до 30 дней (включительно):

- Пени за просрочку начиная с 31 дня:

- Кд — количество дней задолженности;

- СР — ставка рефинансирования.

Схема оформления в 1С

Пени по НДС – проводки в 1С 8.3

Рассмотрим начисление пени по НДС в 1С на примере:

Срок уплаты НДС за IV квартал – 25.01.2022, 25.02.2022, 25.03.2022.

Организация своевременно не уплатила первый платеж по НДС по сроку 25 января 2022 г.

08 февраля задолженность по НДС в размере 100 000 руб. была погашена.

В этот же день начислены и уплачены в бюджет пени по налогу.

По учетной политике организации налоговые пени начисляются в Дт 91.02.

Для начала рассчитайте сумму пени, которую необходимо уплатить на 08 февраля. Внимание! День уплаты входит в расчет пеней.

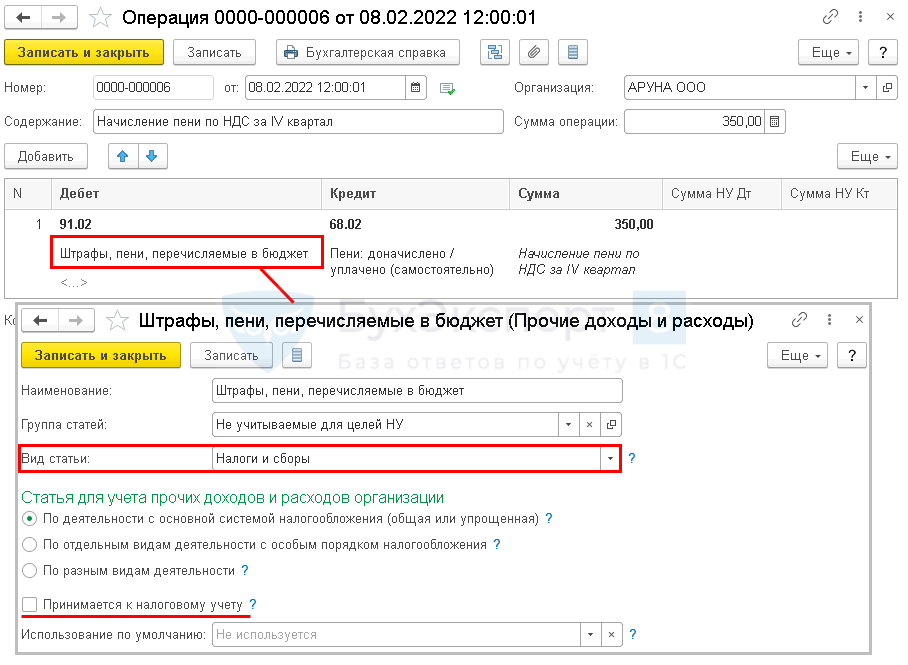

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Обратите внимание на выбор статьи – Штрафы, пени, перечисляемые в бюджет и на заполнение аналитики по ней. Проверьте и повторите эти настройки в своей базе.

Колонки Сумма НУ Дт и Сумма НУ Кт – в данном случае не заполняются!

Как начислить пени по НДС и какие при этом сформировать проводки в 1С 8.3 – это самые популярные вопросы бухгалтеров. А ведь такие пени могут быть связаны не только с несвоевременной уплатой налога, но и с неправильным ведением взаиморасчетов. Как некорректный учет расчетов с контрагентами влияет на НДС и как не допустить подобных нарушений, можно узнать из статей:

- Ошибка: неправильный документ расчетов с контрагентом

- Ошибка: неправильный договор с контрагентом

Штрафы ПФР – проводки в 1С 8.3

Штрафы в ПФР в 1С 8.3 оформляются аналогично прочим налогам – вручную через Операцию .

Рассмотрим отражение в учете штрафа ПФР на примере и сформируем проводки в 1С 8.3.

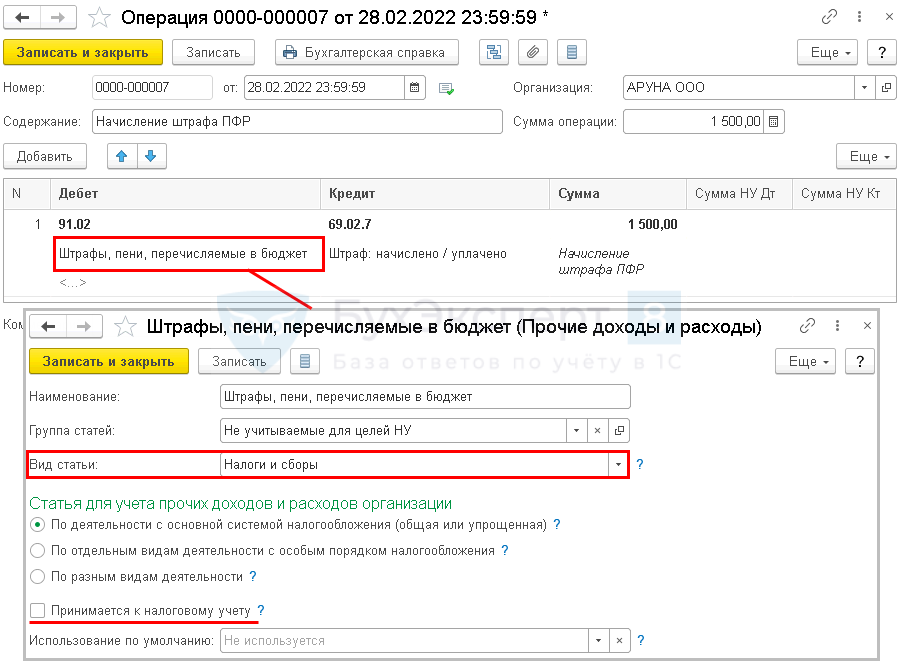

При подаче СЗВ-М бухгалтер не включил в отчет данные по 3-м сотрудникам. В связи с этим организации начислен штраф за несвоевременное представление СЗВ-М в размере 1 500 руб. (по 500 руб. за каждое физическое лицо).

28 февраля Организация отразила штраф в учете и уплатила его в бюджет.

По учетной политике организации пени по налогам, сборам и взносам начисляются в Дт 91.02.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

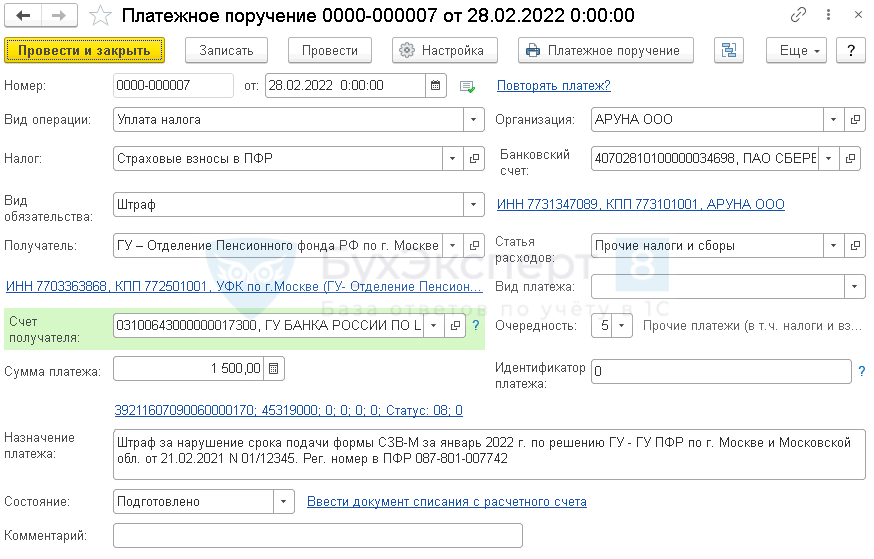

Общие правила заполнения платежного поручения на уплату штрафа в ПФР такие же, как обычно.

PDF

PDF

Учтите следующие особенности:

- КБК (поле 104) и ОКТМО (поле 105) — из реквизитов для уплаты штрафа.

- В полях 106, 107, 108, 109 укажите «0» (п. п. 5, 6, 10 Приложения N 4 к Приказу Минфина от 12.11.2013 N 107н).

- В Назначении платежа (поле 24) укажите подробную информацию о платеже:

- наименование нарушения;

- название территориального органа ПФР, который привлек к ответственности;

- дату и номер акта ПФР (решения, требования);

- регистрационный номер в ПФР.

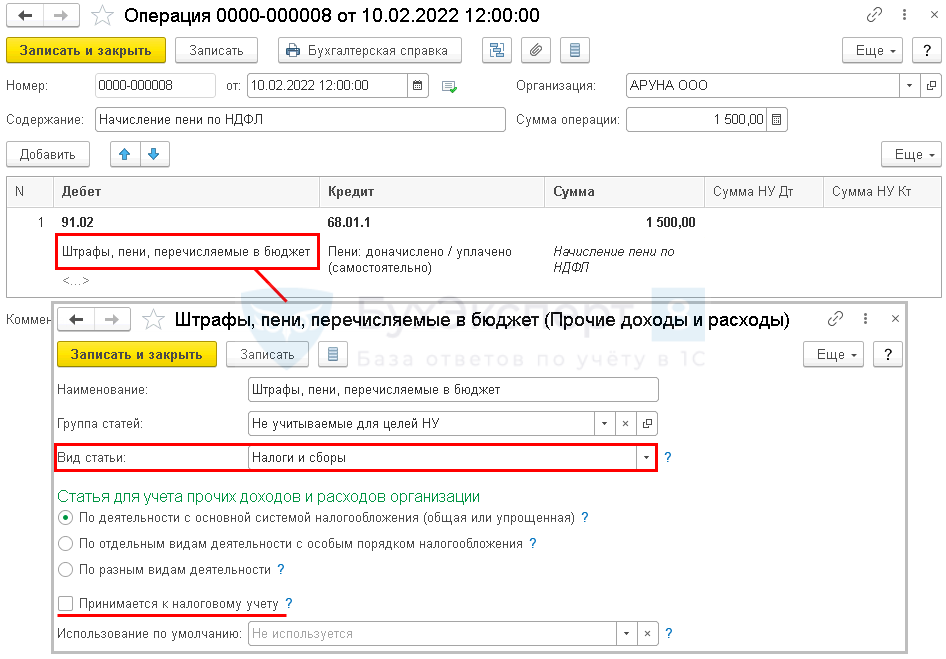

Пени по НДФЛ – проводки в 1С 8.3

Рассмотрим расчет и оформление в 1С на примере:

24 января Организация выплатила отпускные. Срок уплаты НДФЛ с отпускных – 31 января.

В связи со сложным финансовым положением организации НДФЛ с отпускных в размере 5 000 руб. перечислен с задержкой только 10 февраля.

В этот же день пени начислены и уплачены в бюджет.

По учетной политике организации пени по налогам начисляются в Дт 91.02.

Рассчитайте сумму пени, которую необходимо уплатить на 10 февраля. Внимание! День уплаты налога входит в расчет пеней.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Учет пени по контракту в 1С 8.3

Нормативное регулирование и схема в 1С

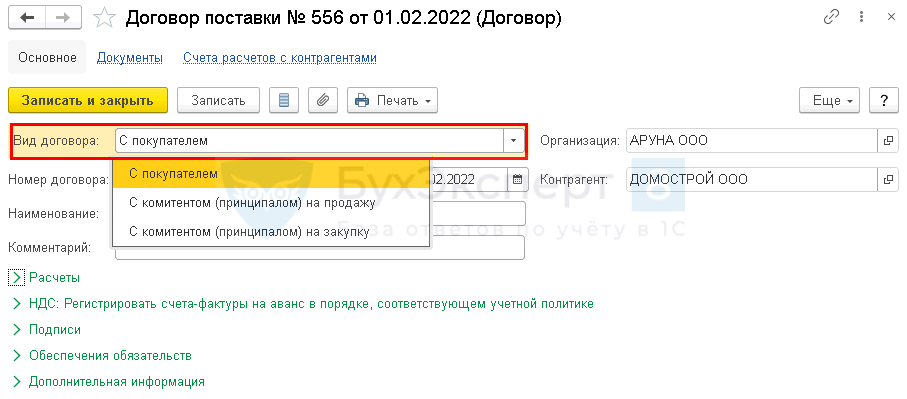

Штрафные санкции в адрес контрагента по контракту (договору) учитываются у продавца в:

- БУ:

- Дт 76.02 Кт 91.01;

- во внереализационных доходах по налогу на прибыль;

- в доходах УСН при зачислении денег на расчетный счет или в кассу.

Схема оформления в 1С

Чтобы отразить договорные пени автоматически и без ошибок, обратите внимание на Вид договора и Вид операции при поступлении на расчетный счет. Выберите аналитику, которая указана на схеме выше.

Признанные штрафные санкции Организацией по контракту (договору) учитываются у покупателя в:

- БУ:

- в Дт 91.02 Кт 76.09;

- во внереализационных расходах по налогу на прибыль;

- не являются расходами УСН, т.к. они не поименованы в закрытом перечне принимаемых расходов УСН.

Схема оформления в 1С

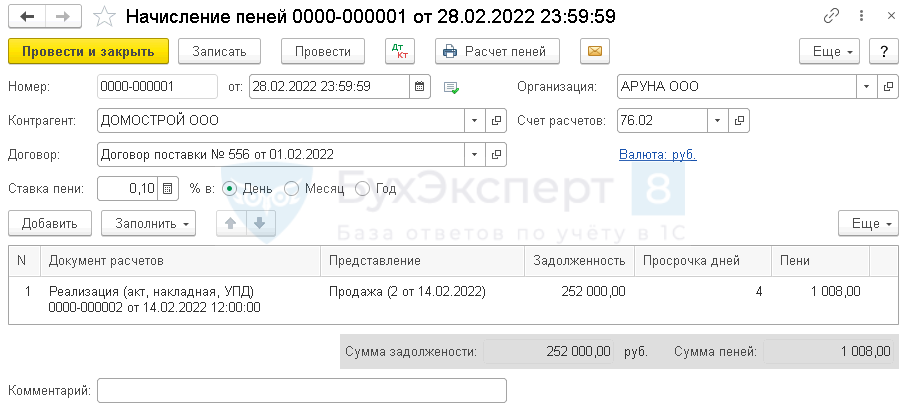

Как начислить штраф в 1С 8.3 проводки в учете продавца

Рассмотрим расчет и оформление в 1С на примере:

14 февраля Организация выполнила обязательства по поставке товаров.

По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки. Покупатель нарушил договор и не оплатил товары в установленный срок.

28 февраля Организация начислила пени в размере 0,1% за каждый день просрочки и выставила штрафные санкции покупателю.

Начисление пени покупателю оформите через типовой документ Начисление пеней в разделе Продажи .

В документе заполните контрагента и договор, по которому нарушены обязательства.

Рассчитайте пени автоматически по кнопке Заполнить или заполните табличную часть вручную.

Документ Начисление пеней используется только продавцом при нарушении сроков оплаты покупателем или комитентом.

Этим документом покупателю нельзя начислить штрафы и пени по неисполнению обязательств поставщиком. Например, при не своевременной поставке товаров.

Проводка Дт 76.02 Кт 91.01 в 1С 8.3 Бухгалтерия сформируется автоматически.

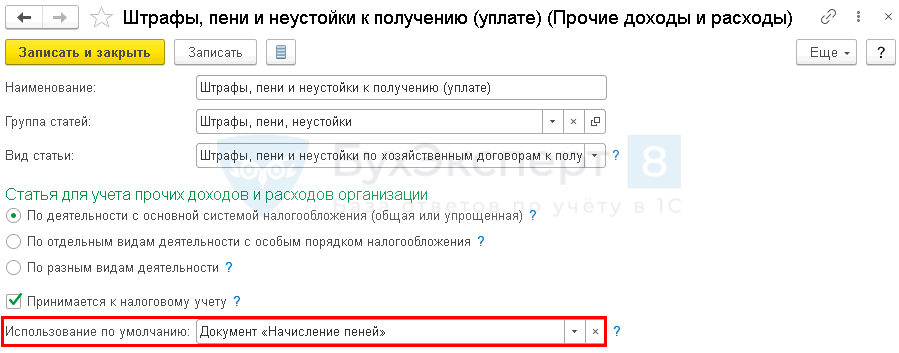

Аналитика по счету 91.01 задана разработчиками – подставляется та статья, для которой в поле Использование по умолчанию задан Документ «Начисление пеней».

Если такой статьи нет, она автоматически создастся в базе.

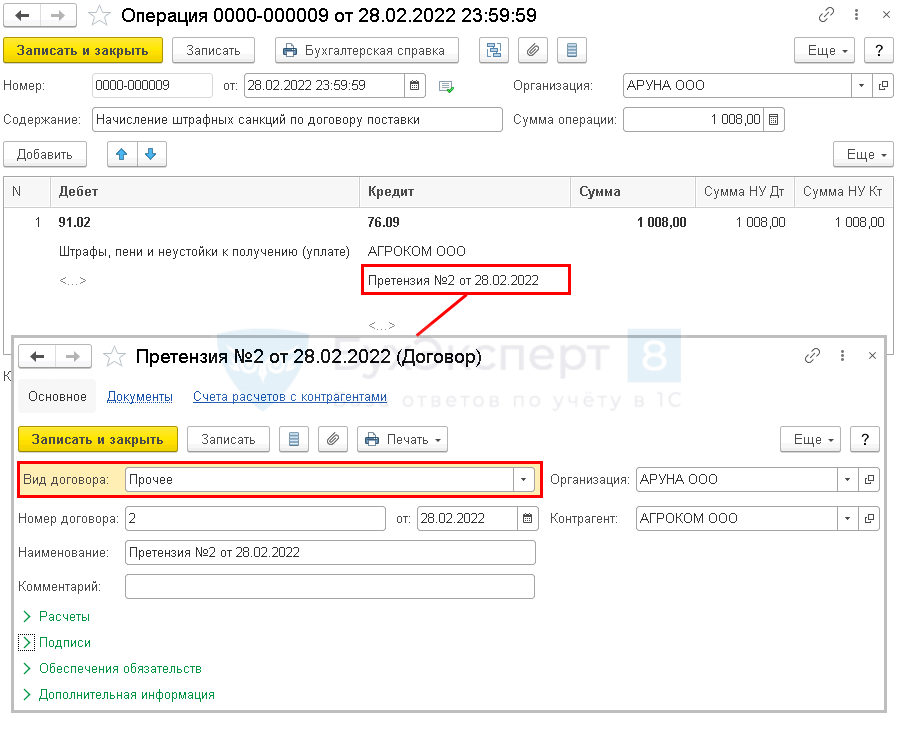

Штраф – проводки в 1С 8.3 и его признание в учете покупателя

Рассмотрим расчет и оформление в 1С на примере:

14 февраля на склад Организации поступили товары. По условиям договора оплата за товары перечисляется в течении 10 дней после их поставки.

В связи с финансовыми проблемами Организация не осуществила оплату в срок.

28 февраля Поставщик предъявил претензию и выставил штрафные санкции в размере 0,1% за каждый день просрочки.

В этот же день Организация признала их и отразила в учете.

Создайте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ).

Чтобы корректно отразить входящие штрафные санкции от контрагента обратите внимание на статью Штрафы, пени и неустойки к получению (уплате) и Вид договора . Сверьте аналитику в своем учете с данными приведенными выше.

Итак, мы успешно разобрались с начислением пени и проводками в 1С 8.3 Бухгалтерия.

См. также:

- Как правильно отразить начисление пеней по налогу на прибыль при ПБУ 18/02?

- Сверка расчетов с налоговыми органами

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

- Следуете разъяснениям контролеров? Пеней и штрафов быть не может!

- Новая форма уведомления для тех, кто не может представить документы налоговикам вовремя

- Списываем недоимку, которую «профукали» налоговики

- Шпаргалка по расчету и учету пеней

- Изменения в расчете налоговых пеней 2019

- Как избежать штрафа 20% при подаче уточненки

- Как в 1С отразить начисление и уплату штрафа по ст. 126 НК?

- Расчет и уплата пеней по НДС

- Расчет и уплата пеней по налогу на прибыль

- Как отразить штраф ГИБДД, выписанный на организацию по вине работника, в программе 1С?

- Как начислить пени по налогам в 1С?

- Как правильно отразить начисление пеней по налогу на прибыль, если применяется ПБУ 18?

- Как отразить претензию заказчика за невыполнение работ в срок?

- Как отразить претензию покупателю?

- Каким документом в 1С начисляются полученные от организаций штрафы, претензии принятые?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Корректировка долга в 1СДокумент Корректировка долга в 1С 8.3 позволяет оформить взаимозачет задолженности.

- Какие штрафы нельзя учесть в налоговых расходах?Источник: Письмо Минфина от 29.05.2023 N 03-03-06/1/49228 Информация для: компаний.

- Лимит кассы в 1С 8.3 — где найтиЛимит остатка кассы лучше устанавливать при первоначальном вводе сведений об.

- Как загрузить печать и подпись в 1ССчет — документ, не имеющий финансовых последствий, поэтому на нем.

Оцените публикацию

(14 оценок, среднее: 4,79 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеШтрафы за отчётность в ПФР

С 1 января 2023 года ПФР и ФСС стали единым Социальным фондом. В связи с этим изменились правила сдачи отчётности по застрахованным лицам.

Отчёты СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3 объединились в сводной форме — ЕФС-1. А на смену СЗВ-М с 1 января 2023 года пришёл новый отчёт — персонифицированные сведения о физлицах. Его следует ежемесячно не позднее 25 числа представлять в ФНС. Затем налоговая передаст данные в СФР.

Штрафы за нарушения порядка сдачи формы ЕФС-1 установлены ст. 17 Федерального закона от 1 апреля 1996 года № 27-ФЗ.

За непредставление в срок или представление неполных и недостоверных сведений по каждому работнику, включая работников по ГПД, — штраф 500 руб.

За несоблюдение порядка сдачи отчётов в виде электронных документов — 1000 рублей.

С 1 января 2023 года ст. 17 уточнена положениями, когда штрафов можно избежать:

- если уточнёнка по уведомлению об устранении имеющихся ошибок и несоответствий подана в течение пяти рабочих дней со дня получения данного уведомления;

- если работодатель сам обнаружил ошибки в поданных сведениях и подал уточнёнку.

Штраф за непредставление сведений о трудовой деятельности предусмотрен п. 2 ст. 15.33.2 КоАП РФ: предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 рублей.

Подробнее о форме ЕФС-1 и другой отчётности, которая сдаётся в Социальный фонд России, читайте в нашей статье «Отчётность в СФР».

Отдельного штрафа за непредставление или за несвоевременное представление Персонифицированных сведений о физлицах в НК не добавили. Поэтому за указанное нарушение применяются общие штрафы:

- на организацию или ИП штраф в размере 200 рублей как за непредставление ИФНС сведений, необходимых для налогового контроля (ст. 126 НК РФ);

- административный штраф на граждан в размере от 100 до 300 рублей; на должностных лиц — от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Подробно о новом отчёте и о правилах его заполнения читайте в нашей статье «Персонифицированная отчётность».

Сдать отчётность в СФР вовремя и без ошибок поможет один из сервисов от «Калуга Астрал», предназначенных для сдачи электронной отчётности. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

В случае несдачи или несвоевременной сдачи отчётности в Пенсионный фонд РФ на работодателя в качестве мер административной ответственности налагаются штрафы. В частности, это касается таких форм отчётности как СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В статье мы разберёмся, как происходит назначение штрафов, в каком случае нарушителю грозит суд, а также выясним в каком размере штрафуется просрочка и какая ответственность налагается на работодателя за неправильную форму отчётных документов.

Как назначаются штрафы в Пенсионном фонде

Работодатели сдают в ПФР отчёты по формам СЗВ-М, СЗВ-СТАЖ и СЗВ-ТД.

В отчёте по форме СЗВ-М содержится список сотрудников с информацией об их ИНН и СНИЛС. Освобождены от сдачи СЗВ-М лишь ИП, у которых нет сотрудников. Юрлица обязаны сдавать СЗВ-М в любом случае, поскольку сотрудником считается директор организации. Сведения о нём должны быть отражены в СЗВ-М, даже если он не получает зарплату и с ним не заключён договор.

В отчёт о стаже сотрудников по форме СЗВ-СТАЖ работодатель заносит информацию о каждом сотруднике, с которым заключён трудовой или гражданско-правовой договор: ФИО, даты приёма на работу и увольнения, а также другие сведения, необходимые для расчёта пенсии.

Отчёт СЗВ-ТД формируется при приёме физлица на работу, либо при увольнении сотрудника. В нём указываются сведения о работнике (ФИО, должность) и даты кадровых событий.

Пенсионный фонд назначает штраф работодателю за нарушение сроков предоставления сведений о сотрудниках, а также за ошибки в отчётности.

Формы отчётных документов, которые работодатель обязан предоставлять в ПФР, а также порядок их заполнения установлены Постановлением Правления ПФР от 27 сентября 2019 года № 485п.

Согласно Федеральному закону от 1 апреля 1996 года № 27-ФЗ, к работодателю, который нарушил правила представления информации о своих работниках, применяется ответственность в виде штрафа. Такая мера грозит нарушителю, если:

- не соблюдены сроки представления сведений по каждому сотруднику;

- отчётные данные представлены не полностью или не представлены вовсе.

При обнаружении нарушений ПФР составляет акт, который передаётся работодателю. Акт могут вручить лично под расписку, либо переслать заказным письмом или в электронном виде по ТКС. В течение 15 дней работодатель должен будет представить в Пенсионный фонд разъяснения по поводу несдачи отчётных документов, просрочки либо ошибок в представленных сведениях .

В спорной ситуации компания может подать возражение на имя руководителя территориального отделения Пенсионного фонда. В этом случае будет создана специальная комиссия, которая должна вынести решение — при отсутствии нарушений санкции будут отменены, но если нарушения будут подтверждены, работодателя привлекут к ответственности. На заседании комиссии может присутствовать либо сам руководитель организации, которая подала возражение, либо его представитель по доверенности.

Если нарушение будет подтверждено, ПФР направит работодателю требование о перечислении штрафа. На выплату даётся 10 дней. Если штраф не был уплачен по истечении срока, сумма взыскивается в принудительном порядке.

В данном случае Пенсионный фонд составляет соответствующий иск и отправляет его в суд. С августа 2020 года ПФР может подавать в суд лишь в том случае, если сумма штрафа превышает 3 тысячи рублей. Ранее такого ограничения не было, и Фонд мог взыскивать деньги в судебном порядке при любой сумме назначенного штрафа. Если нарушитель «накопит» несколько штрафов в общей сумме на 3 тысячи рублей, ПФР сможет обратиться в суд.

По взысканию есть срок давности — три года. Если организация будет оштрафована на сумму менее 3 тысяч рублей, Пенсионный фонд в течение указанного срока будет ждать очередного нарушения со стороны компании, пока не накопится сумма, при которой на компанию можно подать в суд. Если нарушений со стороны компании за это время не будет, ПФР потребует взыскания первоначальной суммы штрафа.

Штраф за сдачу отчётности в бумажном виде

Если штат сотрудников у работодателя по своей численности не превышает 25 человек, отчётность в ПФР следует сдавать только в электронном формате. Сдача отчётности в бумажном виде допускается при условии, что у работодателя менее 25 человек в штате. При этом работодатель вправе выбирать формат: он может представить отчётность как на бумажном носителе, так и в электронном виде.

Сформировать и сдать отчётность в электронном виде можно несколькими способами:

- с помощью бесплатного ПО на сайте Пенсионного фонда;

- через личный кабинет страхователя на сайте ПФР (на данный момент реализована лишь сдача СЗВ-ТД);

- через систему для сдачи электронной отчётности.

С помощью сервиса 1С-Отчетность вы сможете отправить электронную отчетность во все необходимые контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС.

Если работодатель, у которого работает более 25 человек, вместо электронного отчёта сдаёт бумажный, ПФР применяет к нему меры ответственности в виде штрафа. За непредоставление отчётности в электронном формате, когда данная форма является обязательной для работодателя, предусмотрен штраф в размере 1 тысячи рублей.

Штраф за несвоевременную сдачу отчётности в ПФР

Сдача отчётности в Пенсионный фонд РФ осуществляется в установленные законодательством сроки:

- СЗВ-М сдаётся ежемесячно до 15-го числа месяца, следующего за отчётным;

- СЗВ-СТАЖ нужно представлять ежегодно не позднее 1 марта года, который наступает за отчётным;

- CЗВ-ТД необходимо сдать не позднее, чем на следующий день после приёма на работу или увольнения сотрудника, по другим кадровым изменениям нужно отчитаться до 15 числа следующего месяца.

Если крайний срок приходится на выходной или праздничный день, отчёт нужно сдать на следующий после него рабочий день.

Федеральным законом № 27-ФЗ предусмотрена ответственность за несвоевременную сдачу отчётных документов, а также за ошибки в представленных сведениях о застрахованных. За непредоставление отчётности, либо сдачу отчётов в неполном объёме работодателю грозит штраф в размере 500 рублей за каждый несданный отчёт по застрахованному лицу (ст. 17 Федерального закона № 27-ФЗ).

Если доходит до суда (напомним, что размер общей суммы штрафов в этом случае должен быть более 3 тысяч рублей), ПФР может подать иск в течение шести месяцев с момента превышения лимита или по истечении 36 месяцев.

Рассмотрев иск, суд может уменьшить сумму штрафа. Например, если нарушение было совершено впервые. Кроме того, доводами для уменьшения санкций могут стать:

- признание вины со стороны нарушителя;

- небольшой срок опоздания;

- отсутствие негативных последствий для бюджета и др.

Согласно ч. 2 ст. 15.33.2 КоАП РФ, при нарушении сроков и порядка представления отчётности должностному лицу страхователя грозит штраф в размере от 300 до 500 рублей. Санкций можно избежать, если работодателем были соблюдены сроки, но в отчётности были выявлены ошибки. Для этого он должен сдать откорректированные формы до того, как ошибки будут выявлены Пенсионным фондом.

Узнайте, какую отчетность должен сдать ИП в ПФР в нашей статье.