Срок окупаемости инвестиций PP

Срок окупаемости инвестиций — время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов. Вместе с чистой текущей стоимостью (NPV) и внутренним коэффициентом окупаемости (IRR) используется как инструмент оценки инвестиций.

Срок окупаемости инвестиций — это превосходный показатель, предоставляющий вам упрощенный способ узнать, сколько времени потребуется фирме для возмещения первоначальных расходов. Это имеет особое значение для бизнеса, расположенного в странах с неустойчивой финансовой системой, или бизнеса связанного с передовой технологией, где стремительное устаревание товара является нормой, что превращает быстрое возмещение инвестиционных расходов в важную проблему.

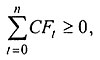

Общая формула для расчета срока окупаемости инвестиций:

Ток (PP) — срок окупаемости инвестиций;

n — число периодов;

CFt — приток денежных средств в период t;

Io — величина исходных инвестиций в нулевой период.

Определяется: как время, которое требуется, чтобы инвестиция обеспечила достаточные поступления денег для возмещения инвестиционных расходов.

Характеризует: финансовый риск.

Синонимы: период окупаемости инвестиций, Payback Period.

Акроним: PP

Недостатки: не учитывается изменение стоимости денег во времени, не определяется размер денежных потоков после точки окупаемости, не определяется при знакопеременных денежных потоках.

Критерий приемлемости: PP -> min (чем короче, тем лучше)

Условия сравнения: любой срок действия инвестиции и размер.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью (пример №1). На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма денежных оттоков.

Пример №1. Расчет срока окупаемости инвестиций.

Размер инвестиции — 115000$.

Доходы от инвестиций в первом году: 32000$;

во втором году: 41000$;

в третьем году: 43750$;

в четвертом году: 38250$.

Определим период по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 32000 + 41000 = 73000$, что меньше размера инвестиции равного 115000$.

Сумма доходов за 1, 2 и 3 года: 73000 + 43750 = 116750 больше 115000, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 — (116750 — 115000)/43750) = 0,96 года

Ответ: период окупаемости равен 3 годам (точнее 2,96 года).

Пример №2. Расчет срока окупаемости инвестиций.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Рассчитайте срок окупаемости инвестиции.

Определим период, по истечении которого инвестиция окупается.

Сумма доходов за 1 и 2 года: 7360 + 5185 = $12545, что меньше размера инвестиции равного $12800.

Сумма доходов за 1, 2 и 3 года: 12545 + 6270 = 18815 больше 12800, это значит, что возмещение первоначальных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течение всего периода, то можно вычислить остаток от третьего года.

Остаток = (1 — (18815 — 12800)/6270) = 0,04 года.

Ответ: период окупаемости равен 3 годам (точнее 2,04 года).

Окупаемость не учитывает временной стоимости денег. Этот показатель позволяет вам узнать, пренебрегая влиянием дисконтирования, сколько потребуется времени, чтобы ваши инвестиции принесли столько денежных средств, сколько вам пришлось потратить.

Вторая проблема, связанная с окупаемостью, заключается в том, что этот показатель игнорирует все поступления денежных средств после момента полного возмещения первоначальных расходов. При выборе из нескольких инвестиционных проектов, если исходить только из срока окупаемости инвестиций, не будет учитываться объем прибыли, созданный проектами.

Окупаемость можно использовать так же, как и барьерную ставку, — в виде ограничительного критерия. Если для компании важно возместить первоначальные расходы, и как можно скорее, то окупаемость может приобрести больший смысл.

Показатель окупаемости почти никогда не используется сам по себе, а только в качестве дополнения к другим показателям, таким, как, например, чистая текущая стоимость и IRR.

Пример №3. Анализ чувствительности.

Размер инвестиции — $12800.

Доходы от инвестиций в первом году: $7360;

во втором году: $5185;

в третьем году: $6270.

Рассчитайте, как повлияет на значение срока окупаемости инвестиции увеличение доходов от нее на 23,6%?

Исходный период окупаемости был рассчитан в примере №2 и равен Токисх = 2,04 года.

Рассчитаем увеличение доходов на 23,6%:

CF1 ач = 7360 * (1 + 0,236) = $9096,96

CF2 ач = 5185 * (1 + 0,236) = $6408,66

CF3 ач = 6270 * (1 + 0,236) = $7749,72

Сумма доходов за 1 и 2 года: 9096,96 + 6408,66 = $15505,62 что больше размера инвестиции равного $12800.

Если предположить что приток денежных средств поступает равномерно в течении всего периода, то можно вычислить остаток от второго года.

Остатокач = (1 — (15505,62 — 12800)/6408,66) = 0,58 года.

Период окупаемости (для данных анализа чувствительности) равен Токач = (1 + 0,58) = 1,58 года.

Определим изменение периода окупаемости: (Tокач — Токисх)/Токисх * 100% = (1,58 — 2,04)/2,04*100% = -22,65%

Ответ. Увеличение доходов от инвестиции на 23,6% привело к сокращению срока окупаемости на 22,65%.

Copyright © 2021 by Altair Software Company. Потенциальным спонсорам программ и проекта.

Практикум по статистике: Учеб. пособие для вузов

Пособие подготовлено в виде практикума, отличительной особенностью которого являются краткие методические указания по расчету показателей и решению типовых задач и задачи, предложенные для самостоятельного решения. Пособие составлено в соответствии с требованиями Государственного образовательного стандарта высшего профессионального образования и утвержденной ректором института программой курса статистики.

А.В. Багат, А.В. Бармотин, А.М. Каманина

Ред.: Василий Михайлович Симчера

Москва: Финстатинформ, 1999, 259 с.

Представлены задачи по трем основным разделам курса Статистика: теории статистики, макроэкономической статистике, статистике предпринимательства. Для студентов экономических специальностей. Здесь представлена Глава 10 данного пособия «Статистика макроэкономических показателей. Методические указания и решение типовых задач».

Система показателей, характеризующих развитие экономики включает результаты деятельности на всех уровнях производства») Оценка конечных результатов деятельности осуществляется на уровне отдельного предприятия, организации, учреждения и других хозяйствующих субъектов, а также в разрезе секторов отраслей экономики в целом.

Система статистических показателей необходима для достоверной оценки результатов функционирования и прогнозирована дальнейшего развития экономики страны Показатели результатов функционирования экономики в цело» на макроуровне принято называть макроэкономическими показателями. Они определяются на основе системы национальных счетов (СНС) и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов и их конечное использование.

Стадия производства характеризуется следующими показателями: валовой выпуск (ВВ), промежуточное потребление (ПП), валовая добавленная стоимость (ВДС) и валовой внутренний продукт (ВВП).

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих рыночный и нерыночный характер.

Товары и услуги оцениваются по основным ценам, т.е. ценам, по которым они продаются, поэтому валовой выпуск в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в промежуточное потребление.

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между валовым выпуском товаров, услуг и промежуточным потреблением. Термин «валовая» означает то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты.

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг: налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт — это налоги на импортируемые товары и услуги.

Термин «чистые» налоги на продукты и импорт (ЧНП) и (ЧНИ) в данном случае означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

ВДС (в основных ценах) = (ВВ — ПП) — косвенно измеряемые услуги финансового посредничества.

ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ,

где ЧНП, ЧНИ — чистые налоги на продукты и импорт,

НП и НИ — налоги на продукты и импорт,

Валовой внутренний продукт (ВВП) является основным экономическим индикатором в зарубежной и отечественной статистике. ВВП — показатель стоимости товаров и услуг, созданной в результате производственной деятельности институциональных единиц на экономической территории данной страны, как правило, за год.

ВВП на стадии производства рассчитывается как сумма валовой добавленной стоимости всех отраслей и секторов экономики в рыночных ценах (включая налоги на продукты и импорт без НДС):

ВВП исчисляется также в рыночных ценах

ВВП = ВДС + ЧНП + ЧНИ

Стадия образования доходов в СНС характеризуется следующими показателями.

оплата труда наемных работников (ОТ),налоги на производство и импорт (включая налоги на продукты) (НП);другие налоги на производство (ДНП);субсидии на производство и импорт;валовая прибыль экономики (ВПЭ).Таким образом, ВВП на стадии образования доходов равен сумме:ВВП = ОТ + ЧНП + ЧНИ + ДНП + ВПЭ.

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты| труда наемных работников (ОТ) и других чистых налогов на производство (ДЧНП):

ВПЭ = ВДС — ОТ — ДЧНП

Чистая прибыль экономики (ЧПЭ) — это показатель макроэкономической прибыли в СНС, который рассчитывается путем вычитания потребления основного капитала (ПОК) из валовой прибыли экономики

На стадии использования ВВП рассчитывается как сумма конечного потребления продуктов и услуг (КП), валового накопления (ВН) и чистого экспорта товаров и услуг, который представляет разницу между экспортом и импортом (Э — И)

ВВП = КП + ВН + (Э — И)

Конечное потребление продуктов и услуг складывается из расходов на конечное потребление домашних хозяйств, государственных учреждений, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление рассчитывается как сумма валового накопления основного капитала, изменения запасов материальных оборотных средств и чистого приобретения ценностей. Прирост основного капитала приравнивается к общему объему капитальных вложений за счет всех источников финансирования.

Чистый экспорт товаров и услуг рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот российской торговли со странами как дальнего, так и ближнего зарубежья.

Для оценки качества расчетов, проводимых в СНС, используют специфический показатель — статистическое расхождение между произведенным и использованным ВВП. Он показывает расхождение между объемами ВВП, рассчитанными различными способами: на стадии производства и на стадии использования. Расхождение может возникнуть из-за многих объективных и субъективных причин К основным причинам возникновения статистического расхождения относятся: недостаток необходимой информации, определенные методологические неточности, связанные с переходным характером современной российской экономики и общей незавершенностью системы национальных счетов В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее не более 5% ВВП.

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих Ценах к объему ВВП, исчисленного в постоянных ценах базисного периода. Индекс-дефлятор ВВП рассчитывается по структуре веса отчетного периода, характеризует среднее изменение цен на добавленную стоимость, созданную во всех отраслях экономики (включая рыночные и нерыночные услуги), и чистых налогов на продукты и импорт.

Для обобщающей характеристики экономики региона рассчитывается показатель валовой региональный продукт (ВРП). Расчеты ВРП осуществляются производственным методом как сумма валовой добавленной стоимости, произведенной на территории региона за определенный период.

Валовой национальный доход (ВНД) равен сумме ВВП в рыночных ценах плюс доходы от собственности, полученные от «остального мира», минус соответствующие им потоки, переданные «остальному миру».

Чистый национальный доход (ЧНД) в рыночных ценах получается в результате вычитания потребления основного капитала (ПОК) из валового национального дохода:

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа, случайных повреждений.

Располагаемый доход образуется в результате распределения и перераспределения доходов и предназначен для конечного потребления и сбережения.

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу).

Валовой располагаемый доход (ВРД) равен ВНД в рыночных ценах плюс (минус) текущие трансферты, полученные от «остального’ мира» и переданные «остальному миру». \

Чистый располагаемый доход (ЧРД) представляет собой разность между ВРД и потреблением основного капитала (ПОК): \

Сбережение — часть ВРД, которая не входит в конечное потребление товаров и услуг. В экономическом смысле она соответствует сложившемуся в отечественной практике показателю «Накопление». Сбережение определяется как разность между суммой текущих доходов и расходов.

Валовое сбережение (ВС) — сбережение до вычета потребление основного капитала, равное сумме валовых сбережений всех секторов экономики.

Валовое накопление в целом по экономике включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.

Пример. Имеются следующие данные за год по РФ (в текущих ценах), трлн руб.

Выпуск в основных ценах . 2805,4

Налоги на продукты и на импорт . . 196,4

Субсидии на продукты и на импорт (-) . 59,4

Промежуточное потребление . 1312,4

Валовая прибыль экономики и валовые смешанные доходы . 736,4

Оплата наемных работников . 707,8

Налоги на производство и импорт . . . 245,4

Субсидии на производство и на импорт (-) . . . 59,6

Расходы на конечное потребление . . . . 1102,1

в том числе домашних хозяйств . . . . . . 762,7

государственных учреждений . . . . . . . . . . 305,6

некоммерческих организаций, обслуживающих домашние хозяйства . . 33,8

Валовое накопление . . . 382,8

в том числе валовое накопление основного капитала . 329,4

изменение запасов материальных оборотных средств . 53,4

Чистый экспорт товаров и услуг . 65,5

Статистическое расхождение . . 79,6

Определить объем ВВП в рыночных ценах:производственным методом;распределительным методом;методом использования.

Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 + с.2 — с.3 — с.4):ВВП = 2805,4 + 196,4 — 59,4 — 1312,4 = 1630 трлн руб.

Объем ВВП, определенный распределительным методом,в рыночных ценах равен (с. 5 + с. 6 + с. 7 — с. 8):ВВП = 736,4 + 707,8 + 245,4 — 59,6 = 1630 трлн руб.

Объем ВВП, определенный методом использования, в рыночных ценах равен (с.9 + с. 10 + с. 11 + с. 12):ВВП = (762,7 + 305,6 + 33,8) + (329,4 + 53,4) + 65,5 + 79,6= = 1630 трлн руб.

Здесь и далее в задачах показатели со знаком (-) уменьшают значение итога.

Окупаемость бизнеса: способы расчета срока окупаемости проекта

Каждого инвестора интересует вопрос, когда его вложения окупятся и начнут приносить устойчивую прибыль. Для оценки эффективности инвестиций и используется показатель «срок окупаемости».

Определение окупаемости

Срок (период) окупаемости (Payback Period, PP) – это срок, который требуется для того, чтобы были полностью возмещены первоначальные инвестиции, вложенные в проект. То есть это тот период, после которого первоначальные вложения начнут генерировать стабильный денежный поток и позволят инвестору получать прибыль.

Срок окупаемости — один из ключевых параметров для принятия решения об инвестировании: стоит вкладывать деньги в проект или нет?

Преимущества и недостатки показателя

Показатель срока окупаемости является простым и понятным для понимания и расчета. Однако, несмотря на его удобство, он имеет ряд ограничений , а именно:

- не учитываются все риски, возникающие при инвестировании;

- не учитываются возможные паузы, которые будут неизбежно возникать при реализации проекта;

- не учитываются доходы, которые начнут поступать уже после момента выхода на запланированные объемы продаж/ производства.

Существует 2 способа расчета срока окупаемости:

- Простой (PP)

- Дисконтированный/ динамичный (DPP)

Простой срок окупаемости

Простой срок окупаемости рассчитывается по формуле:

PP= IC / CF , где

PP (Pay-Back Period) – простой срок окупаемости, выраженный в годах/ месяцах;

IC (Invest Capital) – сумма первоначальных инвестиций;

CF (Cash Flow) – ожидаемый среднегодовой (среднемесячный) денежный поток.

Расчет простого срока окупаемости будет корректным только при соблюдении следующих предпосылок:

- вложения являются единовременными и инвестируются на старте проекта;

- доход поступает стабильно и равными размерами (колеблется в пределах 5%);

- отчетный период является одинаковым.

Рассмотрим, как рассчитывается простой срок окупаемости на конкретных примерах.

Пример № 1

Общий объем инвестиций в открытие магазина: 900 тыс. руб. Предполагается, что среднегодовой доход будет составлять 300 тыс. руб. Необходимо рассчитать срок , за который окупятся вложенные средства.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 300 | 300 | 300 | 300 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -300 | 0 | 300 | 600 |

Из таблицы видно, что в год, когда вложенные средства сравнялись с накопительным денежным потоком, наступил срок окупаемости.

Посчитаем этот же пример с использованием указанной выше формулы:

Срок окупаемости = 900 тыс.руб. / 300 тыс. руб. = 3 года

Получим, что простой срок окупаемости составит 3 года.

Пример № 2

Будем использовать условия предыдущего примера. Однако, теперь магазин будет генерировать неравный доход. Задача – найти простой срок окупаемости.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 250 | 350 | 400 | 300 | |

| Денежный поток, тыс. руб. | -900 | 300 | 350 | 340 | 320 | 310 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -600 | -250 | -90 | 230 | 540 |

В данном примере 4 года — минимальный срок, за который накопленный доход превысит первоначальные инвестиции.

Таким образом, на основе расчета можно сделать вывод, что в течение 4 лет магазин полностью себя окупит .

Конечно, это очень простые случаи, они не учитывают, что в процессе работы магазина неизбежно будут возникать издержки. Поэтому рассмотрим еще один пример.

Пример № 3

Условия те же самые, как и в примере № 1, но ежегодные издержки магазина составляют 100 тыс. руб.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Годовой доход, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Годовые издержки, тыс. руб. | -100 | -100 | -100 | -100 | -100 | |

| Денежный поток, тыс. руб. | -900 | 200 | 200 | 200 | 200 | 200 |

| Денежный поток нарастающим итогом, тыс. руб. | -900 | -700 | -500 | -300 | -100 | 100 |

Из таблицы видно, что срок окупаемости наступит между 4 и 5 годом работы магазина. Воспользуемся формулой для расчёта срока окупаемости с учетом издержек:

Срок окупаемости = Первоначальные инвестиции / (Доход — Издержки)

= 900 тыс. руб. / (300 тыс. руб. — 100 тыс. руб.) = 4,5 года

На основании данного расчета срок окупаемости магазина составит 4,5 года. Именно в это время все поступившие доходы покроют величину вложенных в магазин средств, а также ежегодные расходы магазина.

Дисконтированный срок окупаемости

На практике же доход поступает совсем не равными частями. Более того, ценность денег во времени меняется. Например, 100 рублей сегодня – это не те же 100 рублей через 5 лет. Фактор времени в простом сроке окупаемости не учитывается. Для расчета срока окупаемости с учетом изменения стоимости денег во времени и используется дисконтированный способ расчета.

Формула для расчета дисконтированного срока окупаемости выглядит следующим образом:

DPP = ∑ n i=1 CFi / (1+r) i > IC , где

DPP (Discounted Pay-Back Period) — дисконтированный срок окупаемости, выраженный в годах/ месяцах;

CF (Cash Flow) – ожидаемые денежные поступления в конкретный период;

IC (Invest Capital) – сумма первоначальных инвестиций;

r – процентная ставка;

n – количество лет (месяцев) окупаемости.

Дисконтированный метод расчета основывается на приведении стоимости будущих доходов к сегодняшнему времени, то есть, сколько будут стоит будущие доходы в «сегодняшних деньгах». Делается это для того, чтобы снизить неопределенность. Ведь стоимость денег в будущем может измениться существенно, поэтому легче рассчитать будущие доходы на основе уже известных факторов.

Пример № 4

Рассмотрим дисконтированный способ расчета окупаемости инвестиций на уже знакомом примере. Ставку дисконтирования примем за 10%.

| Период (год) | 0 | 1 | 2 | 3 | 4 | 5 |

| Инвестиции, тыс. руб. | -900 | |||||

| Денежный поток, тыс. руб. | 300 | 300 | 300 | 300 | 300 | |

| Дисконт | (1+0,1)=1,1 | (1+0,1) 2 =1,21 | (1+0,1) 3 =1,33 | (1+0,1) 4 =1,46 | (1+0,1) 5 =1,61 | |

| Дисконтированный денежный поток | 272,73 | 247,93 | 225,39 | 204,9 | 186,28 | |

| Дисконтированный денежный поток нарастающим итогом, тыс. руб. | -900 | -627,27 | -379,34 | -153,94 | 50,96 | 237,24 |

Именно коэффициент дисконтирования (k) позволяет учитывать влияние времени на величину дохода.

k = 1 / (1+r) n , где

r — процентная ставка,

n — порядковый номер года от начала проекта.

Дисконтированный срок окупаемости магазина составит 4 года, а сумма всех поступлений за 4 года: 950, 96 тыс. руб. Именно за этот период сумма дисконтированных доходов покроет сумму первоначальных вложений.

! Важно отметить, что дисконтированный срок окупаемости всегда больше простого, так как уменьшение ценности денег во времени требует большего срока окупаемости (в рассмотренных примерах 4 года против 3-х лет). Также дисконтированный срок окупаемости более приближен к реальной жизни.

А теперь рассмотрим более реалистичный пример.

Планируется открытие точки формата «кофе с собой». Необходимо рассчитать срок окупаемости.

Для начала рассчитываем инвестиции на запуск бизнеса:

- проведение ремонта – 20 тыс. руб.,

- покупка кофемашины, мебели и сопутствующего оснащения – 100 тыс. руб.

Таким образом, общий объем инвестиций: 120 тыс. руб.

В ежемесячные расходы работы бизнеса входит:

- аренда помещения (2 кв. м.) – 12 тыс. руб.,

- оплата труда (посменная работа 2-х сотрудников) – 60 тыс. руб.,

- ежемесячное пополнение запаса ингредиентов (кофейные зерна, сливки, молоко и т. д.) и сопутствующих товаров для реализации (пирожные и т. д.) = 30 тыс. руб.

Итого ежемесячные расходы = 102 тыс. руб.

Теперь прикинем ожидаемый ежемесячный доход. Предполагается, что средний чек: 200 руб. Среднее количество покупателей в день: 25 чел.

Ожидаемая выручка точки за месяц = 200 руб. х 25 чел. х 30 дней (месяц) = 150 тыс. руб.

Рассчитаем простой срок окупаемости по формуле:

Срок окупаемости = Вложения / (Доход — Расходы)

= 120 тыс. руб. / (150 тыс. руб. — 102 тыс. руб.) = 2,5 месяца.

Таким образом, точка по продаже кофе с собой с учетом ежемесячных расходов окупится примерно за 2,5 месяца.

Итог. Какие выводы можно сделать?

Срок окупаемости — это показатель, на который ориентируются инвесторы перед принятием решения о целесообразности вложений в проект. Срок окупаемости позволяет инвестору сравнить альтернативные проекты и выбирать тот, который в большей мере соответствует его ожиданиям.

Считается, что, чем меньше срок окупаемости, тем лучше проект. Однако стоит заметить, что срок окупаемости зависит от специфики бизнеса и даже от региона работы. Например, бизнес по ногтевому сервису может окупиться уже через несколько месяцев, а для ювелирного магазина (бизнеса, который требует значительных вложений) срок окупаемости может составить несколько лет. Поэтому рекомендуется проводить более детальный анализ и внимательно подходить к принятию решения для исключения возможных просчетов.

Вам также будет интересно:

Срок окупаемости инвестиций (PP)

Когда инвесторы вернут деньги, потраченные на реализацию проекта? На этот вопрос отвечает показатель срока окупаемости инвестиций (Payback Period, РР).

Срок окупаемости инвестиций – это минимальный срок, за который накопленный доход превышает начальные инвестиции.

Рассмотрим простой пример. Пусть реализуется проект, требующий 12 млн. руб. инвестиций. Время освоения инвестиций – 1 год. После реализации проекта инвесторы будут получать 4 млн. руб. прибыли ежегодно.

Расчет срока окупаемости инвестиционного проекта представлен в табл. 4.8.

В нашем примере инвесторы вернут деньги через 3 года функционирования проекта, плюс 1 год его реализации. Итого, срок окупаемости проекта составляет 4 года.

Таблица 4.8. Расчет срока окупаемости.

Денежный поток нарастающим итогом

Количественно срок окупаемости определяется по формуле:

PP = min n , при котором

где CFt – денежный поток, генерируемый проектом в году t (в начальных периодах включаются инвестиции на реализацию проекта (как затраты)).

Очень часто для расчета срока окупаемости используют приближенное соотношение, которое дает правильный ответ в случае равномерного поступления доходов:

РР = IC / P + Pстр ,

где P — средние денежные поступления, генерируемые проектом;

IC — величина первоначальной инвестиции;

Pстр — длительность от начала реализации проекта до выхода на проектную мощность.

Это соотношение очень простое и позволяет быстро получить оценку искомого показателя. Следует учесть, однако, что многие авторы время собственно запуска проекта до выхода на проектную мощность (подготовка проекта, строительство, пуско-наладочные работы и т.д.) очень часто не включают в оценку срока окупаемости, что может привести к существенным ошибкам.

Иногда используют дисконтированный срок окупаемости. Для его расчета используют величину дисконтированного потока доходов.

Используем условие предыдущего примера. Коэффициент дисконтирования примем равным 10%. Расчет дисконтированного срока окупаемости представим в табл. 4.9.

Величина дисконтированного дохода нарастающим итогом становится равной нулю через 4,75 года. Это значит, что мы вернем деньги назад с учетом дисконтирования через этот период времени. Таким образом, дисконтированный срок окупаемости равен 4,75 года.

Критерии принятия решений. Не следует принимать проекты со сроком окупаемости больше заданного срока. Этот срок определяется политикой фирмы, экономическими условиями.

В России в 1992-93 гг. практически не рассматривались проекты со сроком окупаемости более 1-2 лет. В 1997-98 гг. предприятия ориентировались на сроки окупаемости не более 5 лет. Начиная с 2001 — 2003 гг. значительное количество проектов предприятий имели срок окупаемости более 5 лет.

Таблица 4.9. Расчет дисконтированного срока окупаемости.