Как в 1с начислить налог на имущество

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Как в 1с начислить налог на имущество

Дата публикации 18.11.2022

Использован релиз 3.0.121

Если в собственности организации находится часть здания (отдельное помещение), а кадастровая стоимость определена для него в целом, налоговой базой в отношении этого помещения будет доля кадастровой стоимости, рассчитанная исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

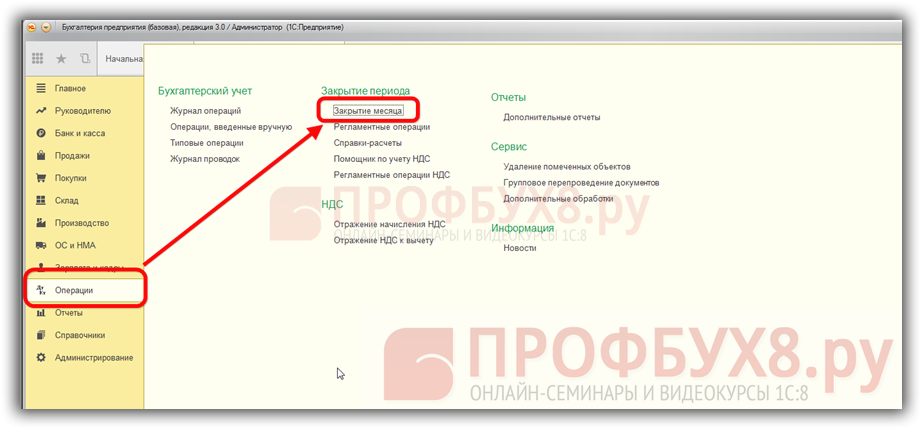

- Раздел: Главное – Налоги и отчеты – Налог на имущество (если «Налог на имущество» не отображается в списке налогов, то раскройте полный список по ссылке «Все налоги и отчеты»).

- В правой части формы перейдите по ссылке «Объекты с особым порядком налогообложения» (рис. 1).

- По кнопке «Создать» создайте новую запись или откройте текущую запись.

- В поле «Основное средство» выберите объект основных средств (помещение) из справочника «Основные средства». Обратите внимание, что в списке для выбора отображаются только те основные средства, у которых установлен флажок «Недвижимое имущество».

- Переключатель «Налоговая база» установите в положение «Кадастровая стоимость».

- В поле «Применяется с» установите дату, с которой будет производиться расчет налога на имущество по кадастровой стоимости.

- В поле «Постановка на учет» выберите вариант постановки на учет в зависимости от места нахождения объекта (здания), в котором расположено помещение.

- В поле «Код вида имущества» выберите для помещения код объекта недвижимого имущества.

- Укажите кадастровый номер объекта (здания), в котором находится помещение.

- В поле «Дата регистрации права собственности:» укажите дату регистрации права собственности на помещение.

- В поле «Кадастровая стоимость» укажите кадастровую стоимость помещения, рассчитанную исходя из доли площади помещения в общей площади здания.

- Установите флажок «Кадастровая стоимость помещения определена исходя из доли площади помещения в общей площади здания».

- Заполните поле «Доля площади». В первой части поля (числитель) укажите площадь помещения, во второй части поля (знаменатель) укажите площадь здания, в котором расположено помещение.

- В поле «Налоговая ставка» укажите ставку налога на имущество в процентах.

- Кнопка «Записать и закрыть».

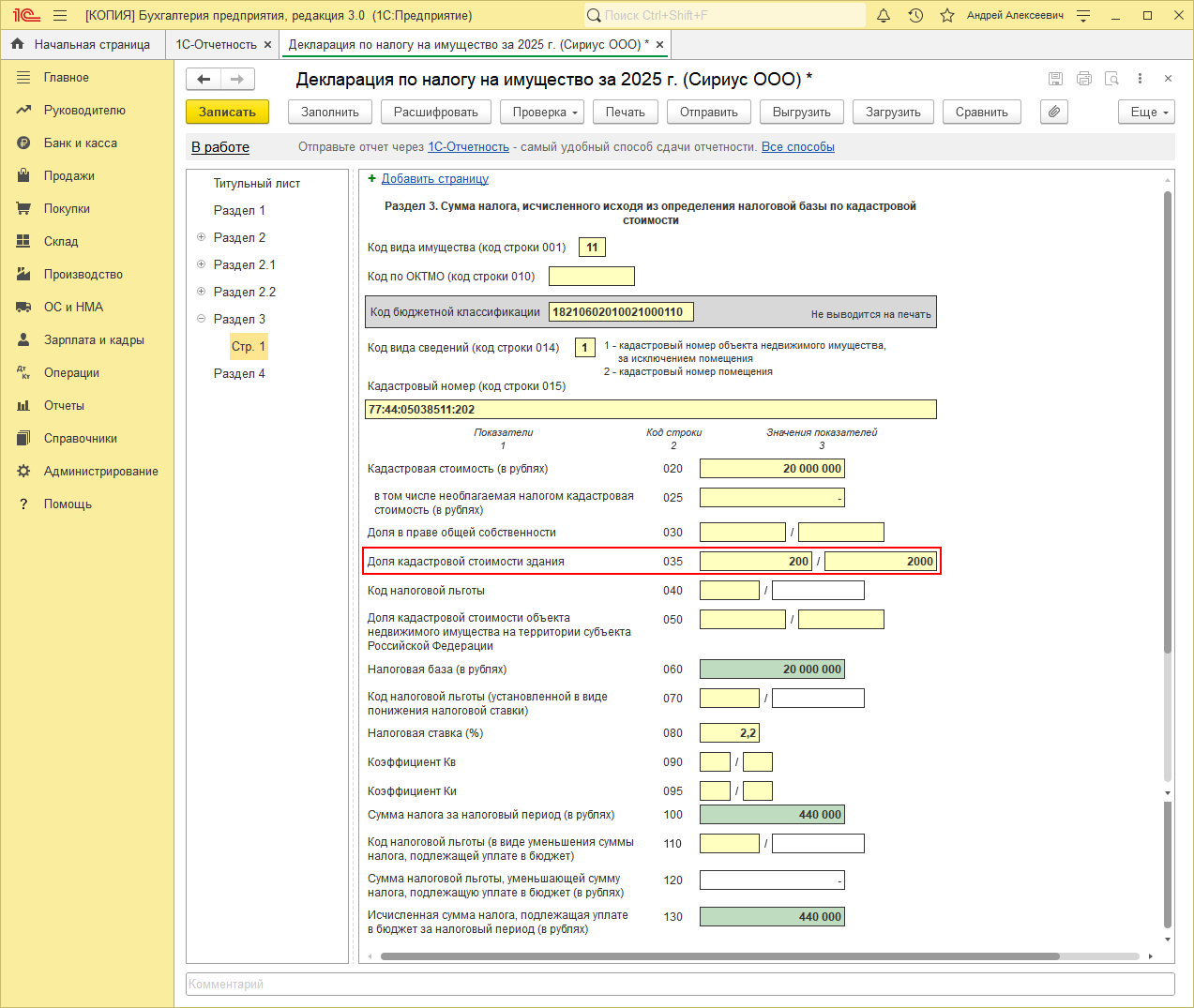

- При расчете налога на имущество, если не определена кадастровая стоимость помещения, в отношении которого заполняется раздел декларации по налогу на имущество, но известна кадастровая стоимость здания, где оно расположено, в строке 020 Раздела 3 указывается кадастровая стоимость помещения исходя из его доли в общей площади здания (пп. 4 п. 7.2 Порядка заполнения декларации по налогу на имущество организаций, утв. приказом ФНС России от 14.08.2019 № СА-7-21/405@). Показатель доли отражается в строке 035 (пп. 6 п. 7.2 Порядка) (рис. 2).

Смотрите также

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Налог на имущество: новая база и расчет в «1С»

С 1 января 2014 глава 30 НК РФ «Налог на имущество организаций» действует в новой редакции. Она дополнена положениями, согласно которым налоговая база в отношении некоторых объектов недвижимости должна определяться исходя из кадастровой стоимости, которая, в основном, близка к рыночной. К таким объектам относятся, к примеру, деловые и торговые центры. Подробнее об изменениях вы узнаете из комментария специалистов 1С:ИТС. Методисты «1С» рассказывают о порядке начисления налога на имущество по отдельным объектам недвижимости исходя из их кадастровой стоимости в программе «1С:Бухгалтерия 8».

Содержание

- Объекты, по которым нужно рассчитать налог по-новому

- Определение кадастровой стоимости

- Расчет налога на имущество по новым правилам

- Уплата налога исходя из кадастровой стоимости

- Начисление налога на имущество в «1С:Бухгалтерии 8»

Объекты, по которым нужно рассчитать налог по-новому

Согласно изменениям, внесенным Федеральным законом от 02.11.2013 № 307-ФЗ (далее — Закон № 307-ФЗ) в главу 30 НК РФ, по некоторым объектам недвижимости налоговая база определяется исходя из кадастровой стоимости. Виды такого недвижимого имущества перечислены в новой статье 378.2 НК РФ. К ним относятся (п. 5 ст. 2 Закона № 307-ФЗ):

1. Административно-деловой центр (помещения в нем). Под административно-деловым центром следует понимать отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое соответствует какому-либо из следующих требований:

- расположено на земельном участке, на котором разрешено размещение офисных зданий делового, административного и коммерческого назначения;

- не менее 20 процентов площади здания в соответствии с данными кадастрового паспорта или документами технического учета предназначено для использования в целях делового, административного и коммерческого назначения или же либо фактически используется в этих целях.

2. Торговый центр или комплекс (помещения в нем). Таким объектом признается отдельно стоящее нежилое здание (строение, сооружение), в котором помещения принадлежат одному или нескольким собственникам и которое отвечает какому-либо из следующих требований:

- расположено на земельном участке, на котором разрешено размещение торговых объектов, объектов общепита и (или) бытового обслуживания;

- не менее 20 процентов площади здания в соответствии с данными кадастрового паспорта или документами технического учета предусматривает размещение торговых объектов, объектов общепита и (или) бытового обслуживания либо фактически используется для размещения перечисленных объектов.

3. Нежилые помещения (не являющиеся административно-деловыми или торговыми центрами), которые соответствуют одному из следующих требований:

- согласно данным кадастрового паспорта или документам технического учета в них предусмотрено размещение офисов, торговых объектов, объектов общепита и бытового обслуживания;

- не менее 20 процентов площади помещения фактически используется для размещения указанных объектов.

4. Недвижимость иностранных организаций, которые:

- не ведут деятельность в России через постоянные представительства;

- ведут деятельность в России через постоянные представительства, но объект недвижимости не относится к деятельности.

В отношении всех остальных объектов, принадлежащих российским организациям, порядок определения налоговой базы не изменился.

Определение кадастровой стоимости

Конкретный перечень объектов недвижимости, по которым налоговую базу нужно исчислять исходя из кадастровой стоимости (далее — Перечень), а также данные о самой кадастровой стоимости можно будет узнать из следующих источников (п. 5 ст. 2 Закона № 307-ФЗ):

- на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии (Росреестра) (https://rosreestr.ru/wps/portal/) по конкретному субъекту РФ;

- на официальном сайте субъекта РФ;

- в налоговом органе по месту нахождения недвижимости.

Данные о кадастровой оценке недвижимости органы Росреестра должны размещать (передавать в налоговые органы) не позднее 1-го числа очередного налогового периода, то есть не позднее 1 января каждого года.

Это связано с тем, что налогоплательщики при расчете налога должны применять кадастровую стоимость в размере, определенном по состоянию на 1 января соответствующего года (п. 2 ст. 2 Закона № 307-ФЗ).

Сведения о кадастровой стоимости недвижимости товарищества по состоянию на 1 января очередного налогового периода всем участникам договора простого товарищества обязано предоставлять лицо, которое ведет учет имущества. Такие дополнения внесены в пункт 2 статьи 377 НК РФ (п. 5 ст. 2 Закона № 307-ФЗ). Исполнять эту обязанность, как и в настоящее время, необходимо не позднее 20-го числа месяца, следующего за отчетным периодом.

Если кадастровая стоимость помещения неизвестна, но зато определена кадастровая стоимость всего здания, в котором расположено такое помещение, то налоговая база рассчитывается по формуле:

Налоговая база = Кадастровая стоимость здания * Доля площади помещения в общей площади здания

В Законе № 307-ФЗ поясняется, что кадастровая стоимость недвижимости не применяется при расчете налоговой базы текущего отчетного (налогового) периода, если:

- объект недвижимости не включен в Перечень по состоянию на 1 января текущего календарного года;

- кадастровая стоимость объекта недвижимости установлена в течение текущего отчетного (налогового) периода.

В перечисленных случаях налоговая база определяется в прежнем порядке, то есть российские организации-собственники имущества платят налог с остаточной стоимости недвижимости по данным бухучета (ст. 375, 376 НК РФ). А уже со следующего налогового периода (календарного года) они должны использовать при расчете налога данные кадастровой оценки имущества.

В отношении налогоплательщиков-иностранных организаций в пункте 14 новой статьи 378.2 НК РФ предусмотрены специальные положения. Так, если кадастровая стоимость недвижимости, принадлежащей иностранной организации, не установлена, то налоговая база принимается равной нулю.

Однако не ясно, применяется ли данное правило в ситуации, когда кадастровая оценка имущества иностранной организации проведена после 1 января текущего календарного года, то есть в середине налогового периода.

Во избежание претензий налоговых органов иностранному налогоплательщику целесообразнее продолжать уплачивать налог на имущество по инвентаризационной стоимости или же обратиться за пояснениями в территориальную инспекцию (пп. 1 п. 1 ст. 21 НК РФ).

Расчет налога на имущество по новым правилам

По перечисленным выше объектам недвижимости налоговая база определяется отдельно. Такие дополнения внесены в пункт 1 статьи 376 НК РФ. Правила исчисления налоговой базы содержатся в новой статье 378.2 НК РФ. При этом региональные власти смогут устанавливать особенности ее определения. Однако это возможно лишь при наличии результатов кадастровой оценки объектов недвижимости (п. 5 ст. 2 Закона № 307-ФЗ).

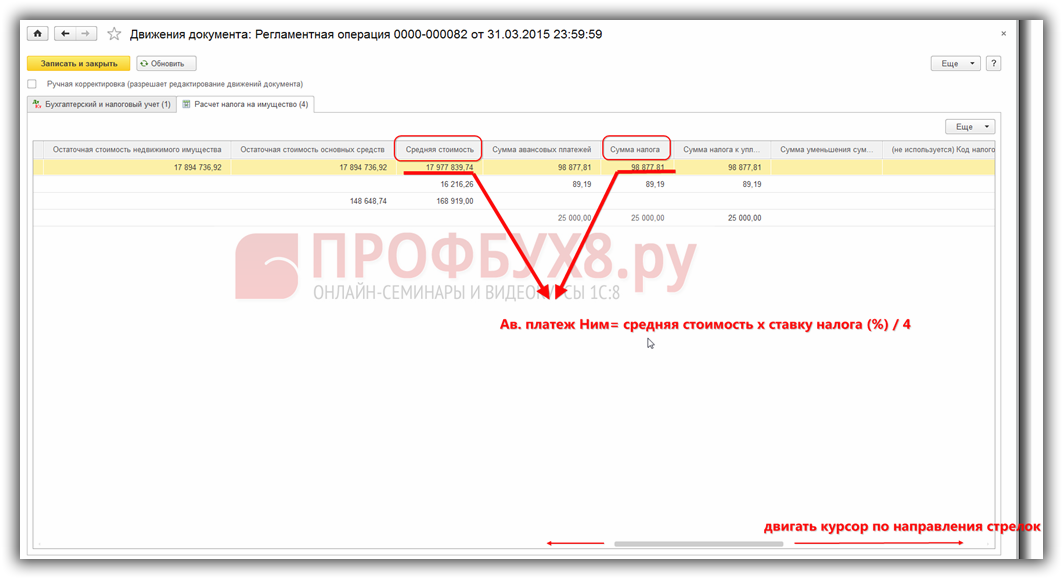

Налог по итогам года, исходя из кадастровой стоимости объекта, нужно исчислять в порядке, аналогичном действующему в настоящее время, то есть по формуле (п. 1, 2 ст. 382 НК РФ):

Сумма налога = Налоговая база x налоговая ставка — Сумма авансовых платежей, исчисленных в течение налогового периода

Авансовый платеж по итогам отчетного периода будет рассчитываться с применением формулы (пп. 1 п. 12 ст. 378.2 Закона № 307-ФЗ):

Авансовый платеж по налогу = 1/4 кадастровой стоимости объекта недвижимости по состоянию на 1 января налогового периода * Ставка налога, установленная законом субъекта РФ

Предельные ставки для расчета налога по новым правилам установлены новым пунктом 1.1 статьи 380 НК РФ с разбивкой по годам и субъектам РФ. Значения налоговых ставок в таблице 1.

Таб. 1. Налоговые ставки на 2014 год по субъектам Российской Федерации

Субъект РФ

Год, в котором осуществляется уплата налога

2014 год

2015 год

2016 и последующие годы

Расчет и начисление налога на имущество в 1С 8.3 пошагово

Пошагово рассмотрим заполнение данных при начислении налога на имущество в 1С Бухгалтерия 8.3 ред. 3.0, которое поможет правильно сформировать Декларацию по налогу на имущество, Авансовый расчет по налогу на имущество.

Настройки для расчета и начисления налога на имущество в 1С 8.3

Шаг 1. Устанавливаем ставки и льготы

В общем порядке Налоговым кодексом РФ установлены следующие максимальные ставки по налогу:

- Для объектов ОС, среднегодовая стоимость которых исчисляется исходя из балансовой (остаточной) стоимости – не более 2,2 % (п. 1 ст. 380 НК РФ);

- Для имущества с кадастровой стоимостью – не более 2 % с 2016 года и далее (п. 1.1 ст. 380 НК РФ).

Так как ставка налога устанавливается законом субъекта РФ, то необходимо узнать ставку, установленную в вашем регионе.

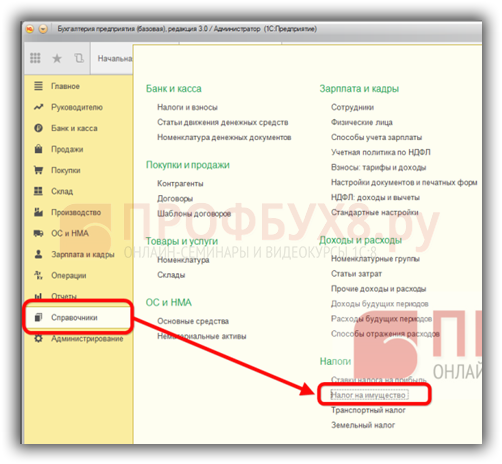

Произведем соответствующие настройки в программе 1С 8.3 Бухгалтерия 3.0. Заходим в раздел Справочники:

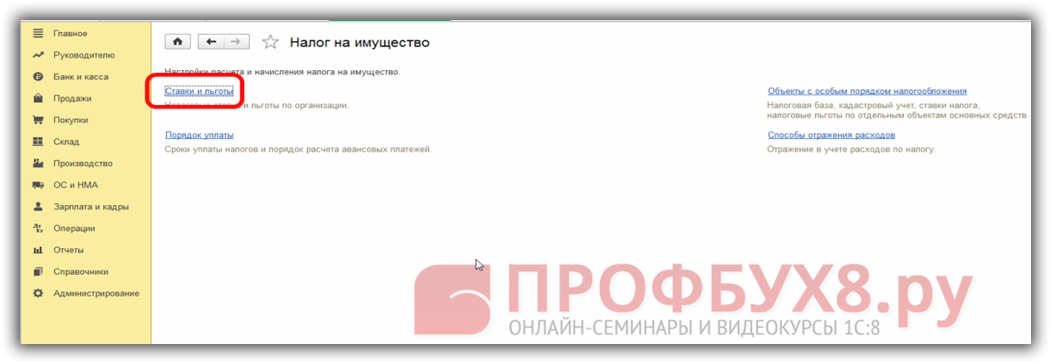

В Справочниках открываем Налог на имущество – Ставки и льготы:

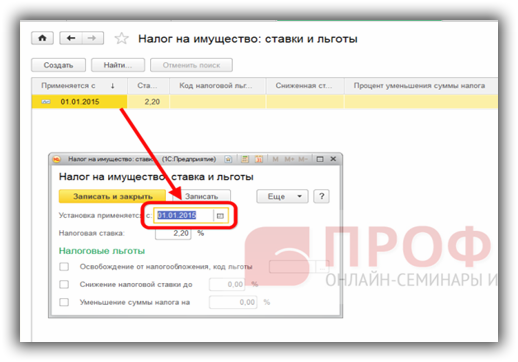

По умолчанию в 1С 8.3 в открывшемся окне уже установлены дата и ставка налога. Но можно изменить данные этой строки либо добавить новую.

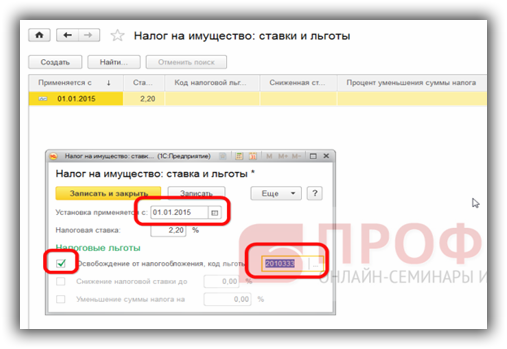

Если организация применяет максимальную ставку 2,2 % и не имеет налоговых льгот по налогу в виде освобождения, снижения ставки или уменьшения суммы налога, то необходимо изменить лишь дату в строке Установка применяется с:

В случае если организация применяет вышеуказанные налоговые льготы по налогу, то нужно указать флажком какую именно льготу организация имеет право применять, заполняя код льготы:

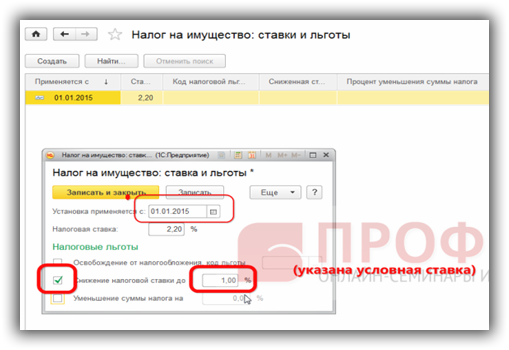

Субъекты РФ имеют право снизить налоговую ставку по налогу, которую необходимо внести в программу 1С 8.3. При уменьшении суммы налога в 1С 8.3 Бухгалтерия 3.0 указывается именно процент, на который уменьшается налог:

При отмене льготы по налогу нужно ввести новую запись, указывая дату, с которой не применяется указанная льгота, снимая флажки в разделе Налоговые льготы. Для того чтобы внесенные изменения были приняты в базе 1С 8.3, необходимо все окна закрывать через функцию Записать и закрыть.

Шаг №1 рассмотрен на примере учета в 1С 8 ред. 3 налога на имущество в целом по организации. Но существуют организации, которые имеют отдельные объекты основных средств, имеющие особый порядок налогообложения. Далее рассмотрим порядок отражения такого имущества в 1С 8.3.

Шаг 2. Настройки для объектов с особым порядком налогообложения

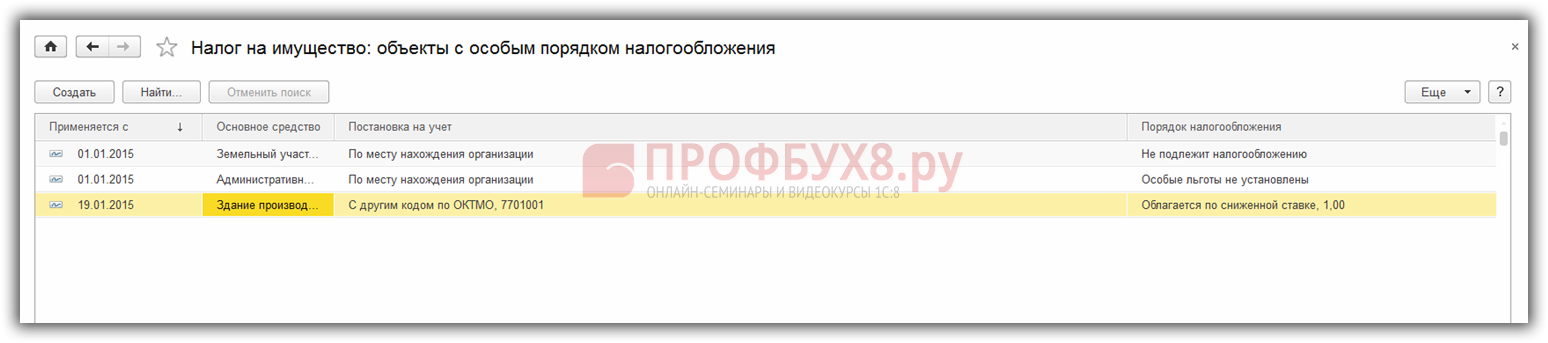

В Справочниках открываем соответствующую закладку и выбираем Объекты с особым порядком налогообложения:

В 1С 8.3 для каждого ОС с иным порядком налогообложения (не облагается, находится на учете в другом налоговом органе, присвоен иной ОКТМО или ОКАТО, применяется пониженная ставка и т.д.) формируется новая строка (регистр) с установленной датой:

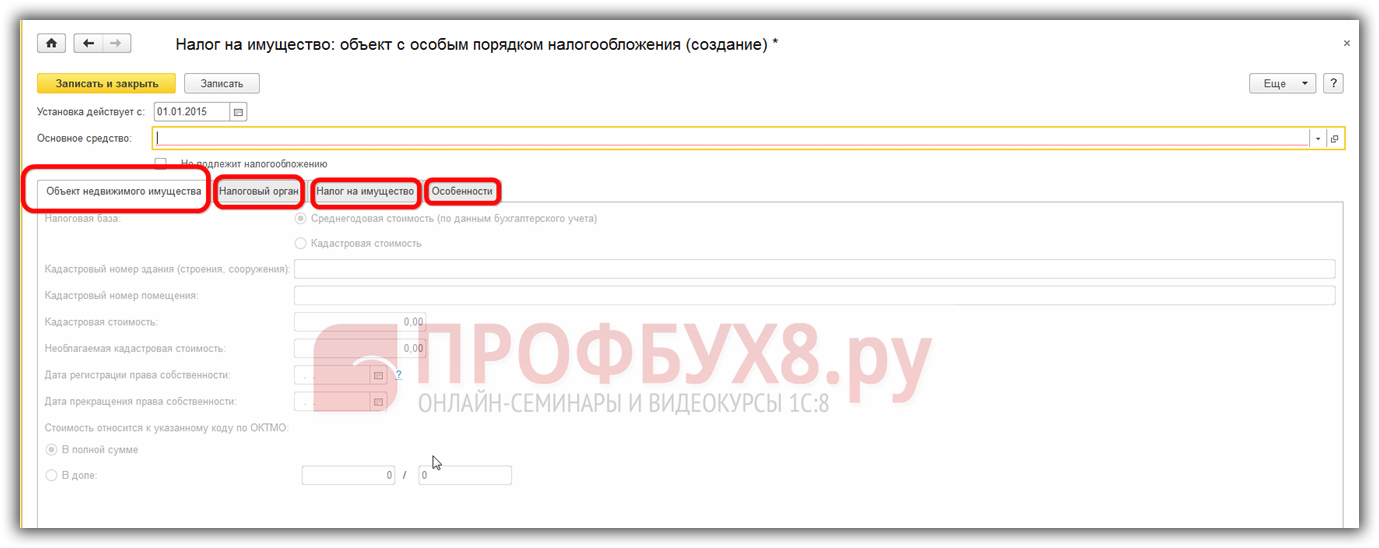

При создании нового регистра просмотрите все закладки, которые обозначены в окне данного документа:

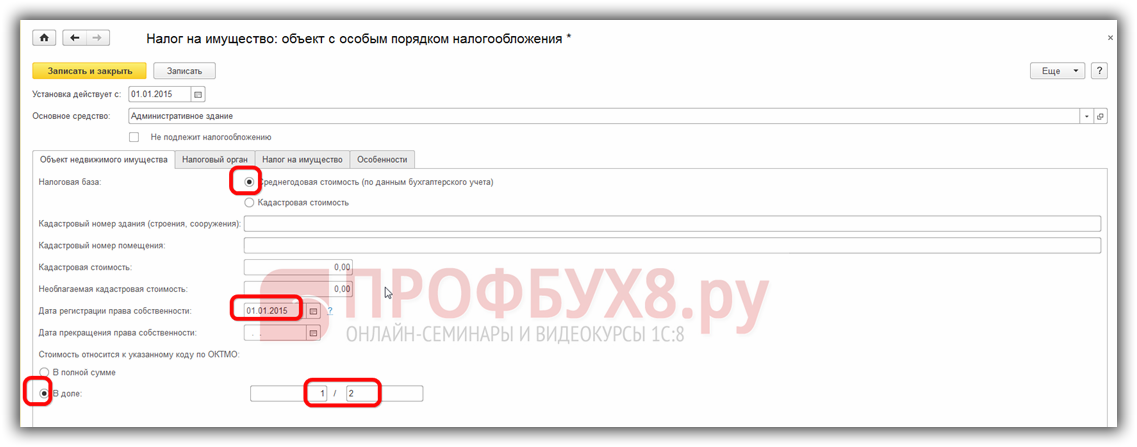

При выборе основного средства закладка Объект недвижимого имущества становится активной и программе 1С 8.3 необходимо задать налоговую базу, выбрав один из вариантов: Среднегодовая стоимость (по данным бух.учета) либо Кадастровая стоимость.

По умолчанию программа 1С 8.3 выбирает Среднегодовую стоимость в Полной сумме и будет достаточным, если указать только дату регистрации права собственности. При необходимости, если право собственности имеется только на долю, то можно установить размер принадлежащей доли:

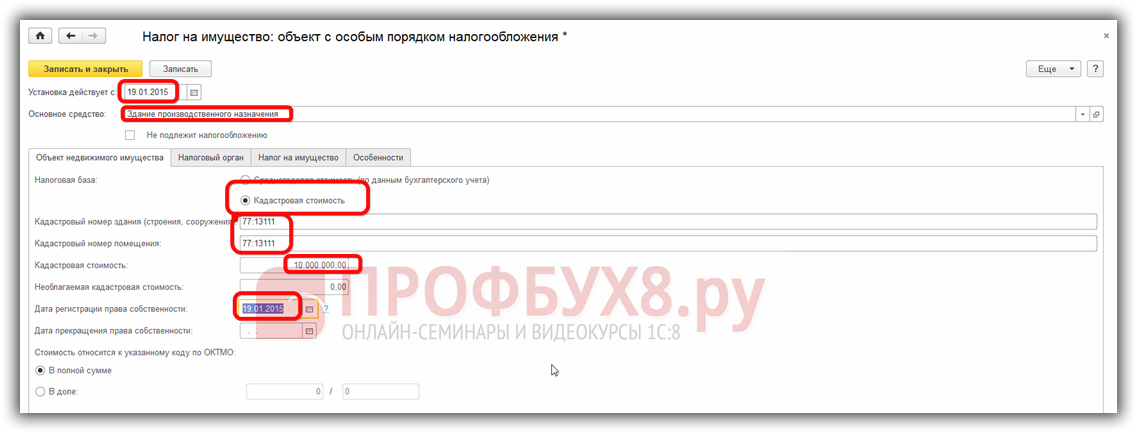

Данные на объекты с кадастровой стоимостью рекомендуем заполнять более подробно, то есть указать кадастровые номера, кадастровую стоимость на 01 января и дату регистрации права собственности:

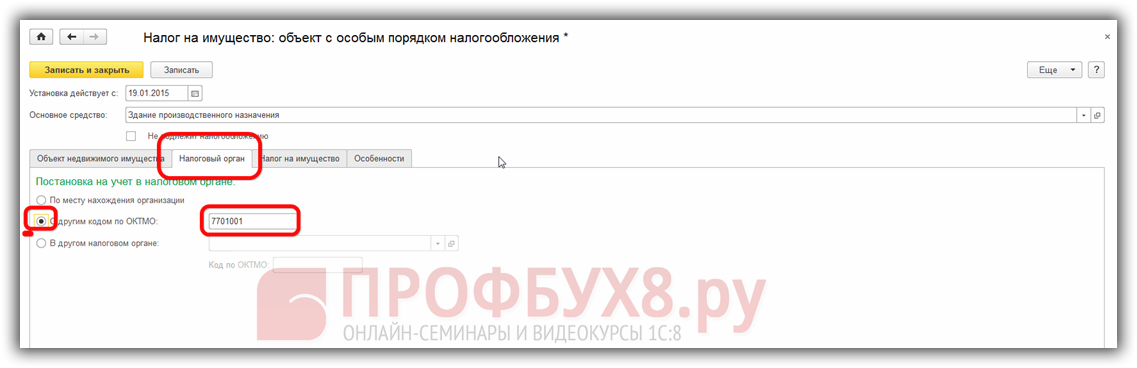

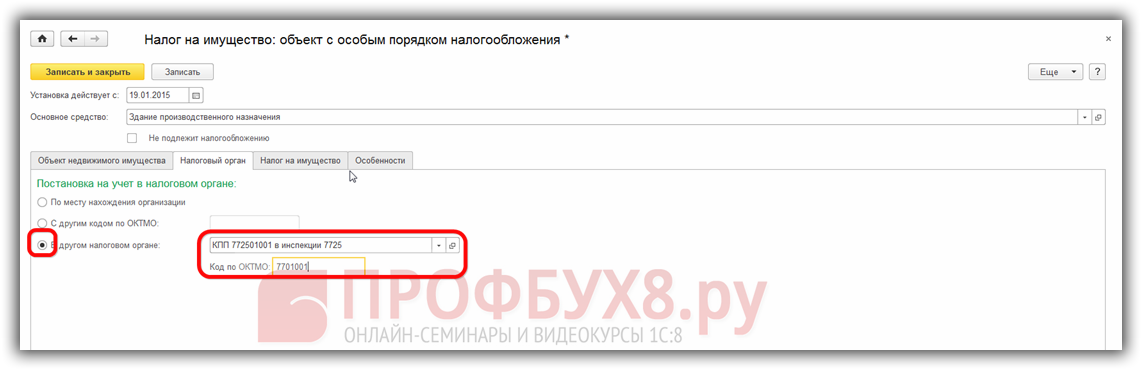

Далее просмотрим закладку Налоговый орган. Данные этой закладки меняются только в тех случаях, когда:

- У объекта ОС другой код ОКТМО/ ОКАТО:

- Объект ОС относится территориально к другому налоговому органу, который необходимо указать:

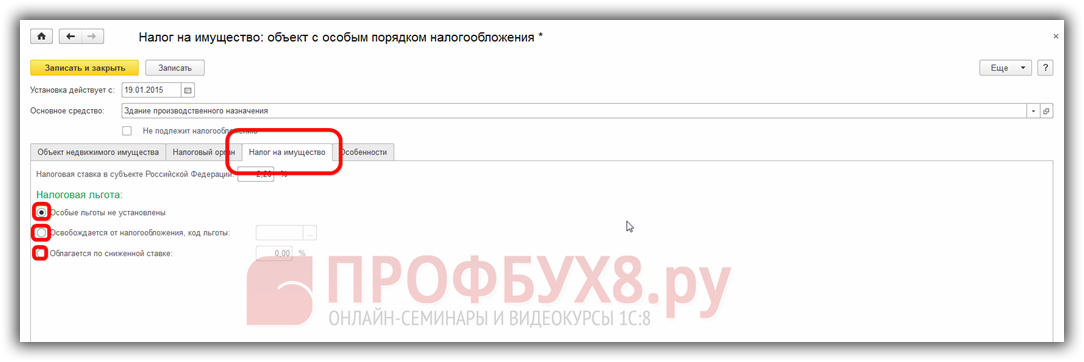

Закладка Налог на имущество: объект с особым порядком налогообложения заполняется по примеру из шага №1. По умолчанию в 1С 8.3 отмечена строка, что Особые льготы не установлены. При необходимости ставим точку у нужного значения:

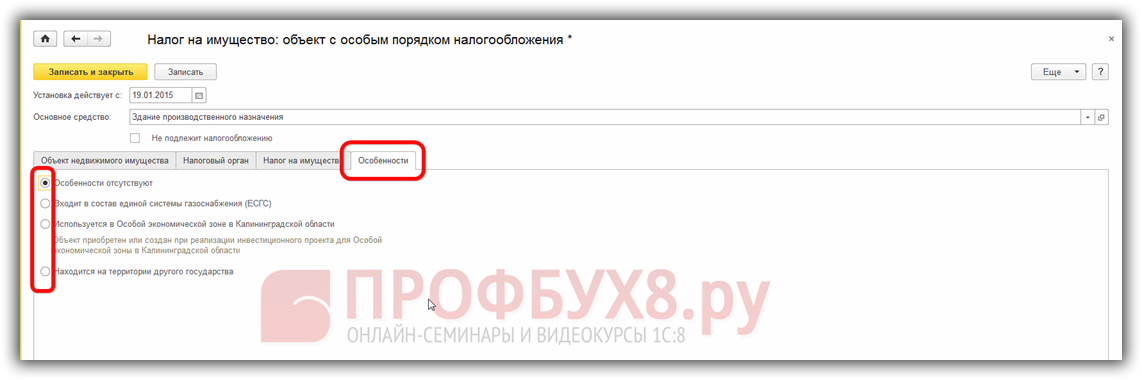

И последняя закладка в данном окне Особенности – это принадлежность к тому или иному объекту газоснабжения, особой экономической зоне либо территориального нахождения объекта в другом государстве. При необходимости ставим точку у нужного значения:

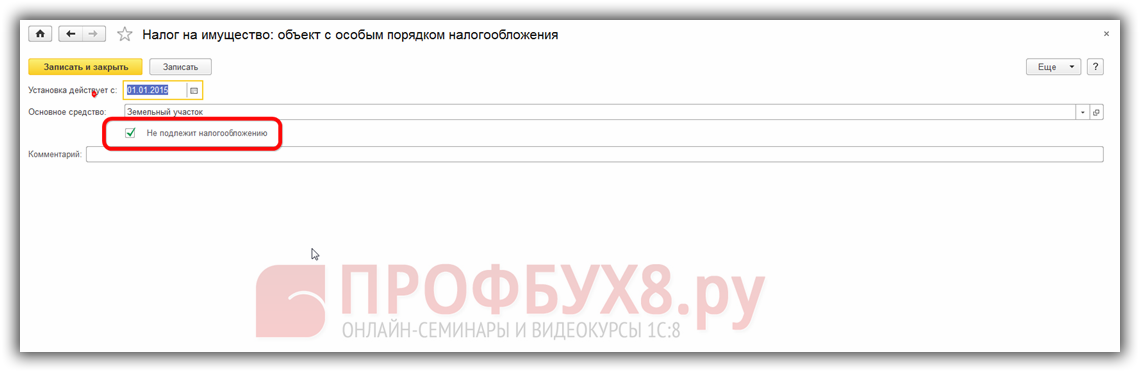

Следует отметить, что некоторые объекты ОС (земельные участки, водные объекты и пр.) вовсе не являются объектом налогообложения, то есть освобождены от него. Для этого в 1С 8.3 необходимо указать галочкой для такого объекта Не подлежит налогообложению:

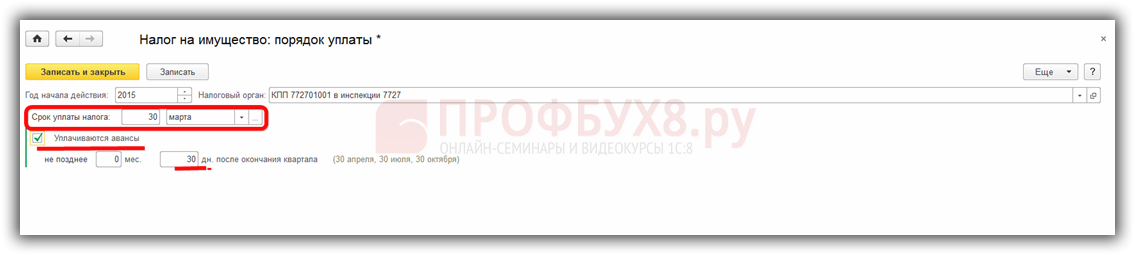

Шаг 3. Отражение сроков уплаты налога на имущество (авансовых платежей)

Обратите внимание! Порядок и сроки уплаты налога (авансы) устанавливаются законом субъектов РФ:

Выяснив сроки в вашем регионе, необходимо установить их в программе 1С 8.3 Бухгалтерия ред. 3, указав налоговый орган. Зафиксировать внесенные данные нужно функцией Записать и закрыть:

Шаг 4. Проводки по налогу на имущество

Для того чтобы в базе 1С 8.3 сформировались проводки по статьям затрат, необходимо провести настройки учета в закладке Способы отражения расходов:

Для определения счета учета затрат необходимо определить в каких целях и подразделениях используется объект ОС:

- По умолчанию в программе 1С 8.3 установлен счет учета 26 Общехозяйственные расходы – самый распространенный среди счетов учета затрат. Данный счет в целом по организации могут использовать организации, деятельностью которых является оказание услуг. Именно на данном счете учета затрат собираются суммы начисления амортизации объектов ОС, которые используются в основной деятельности и налоги по данным объектам.

- Также счет 26 может использоваться в производственных и торговых организациях для учета начисления налога на имущество и амортизации по объектам, которые используются в управленческих целях (например, административное здание).

- В торговых организациях основные расходы собираются на счете 44 Издержки обращения в организациях, осуществляющих торговую деятельность.

- Организации, занимающиеся производством продукции, могут учитывать амортизацию и налог по объектам ОС на счетах 20 Основное производство, 25 Вспомогательные производства, 29 Обслуживающие производства и хозяйства.

- На счете 91.02 Прочие расходы учитываются налог по имуществу и амортизация по объектам, которые не используются в основной деятельности (к примеру, предназначены для сдачи в аренду).

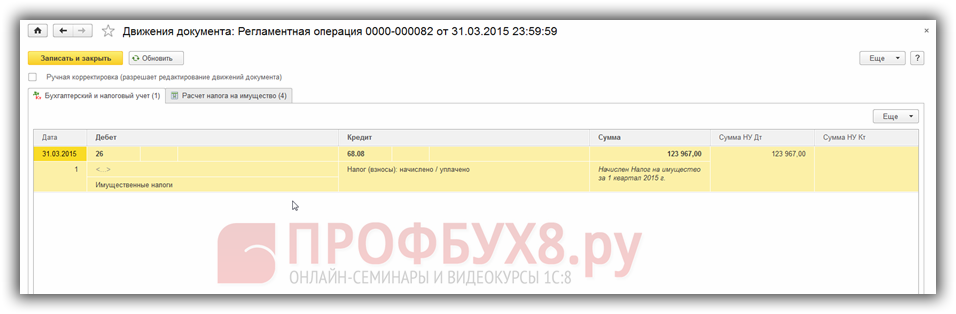

Вышеуказанные счета учета затрат формируются в корреспонденции со счетом 68.08.

Расчет налога на имущество в 1С 8.3

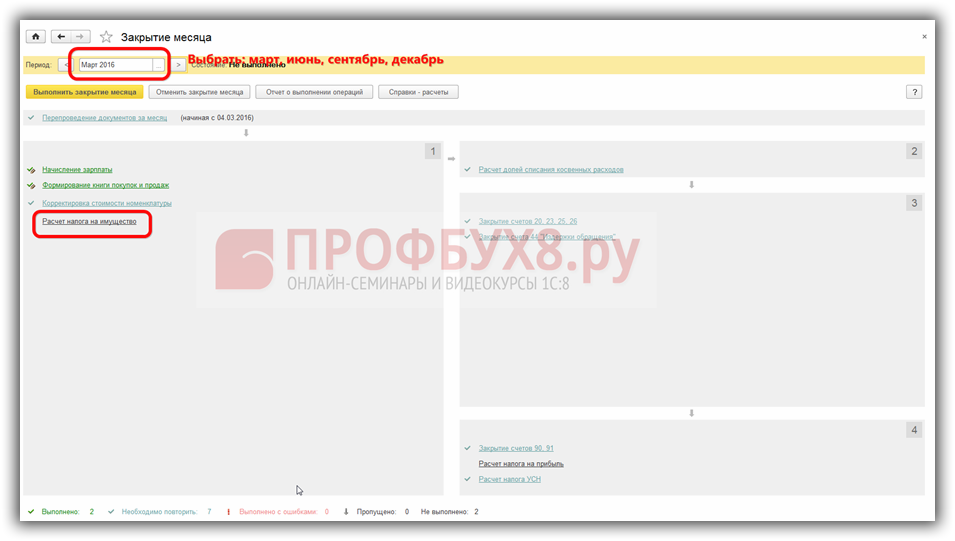

В 1С 8.3 формирование проводок (Дт Кт) и сам расчет суммы налога на имущество осуществляется через функцию Закрытие месяца:

Обратите внимание: для активации в 1С 8.3 функции расчета авансовых платежей по налогу в окне Период необходимо выбирать последний месяц квартала: март, июнь, сентябрь, декабрь. При закрытии иных месяцев данная функция недоступна:

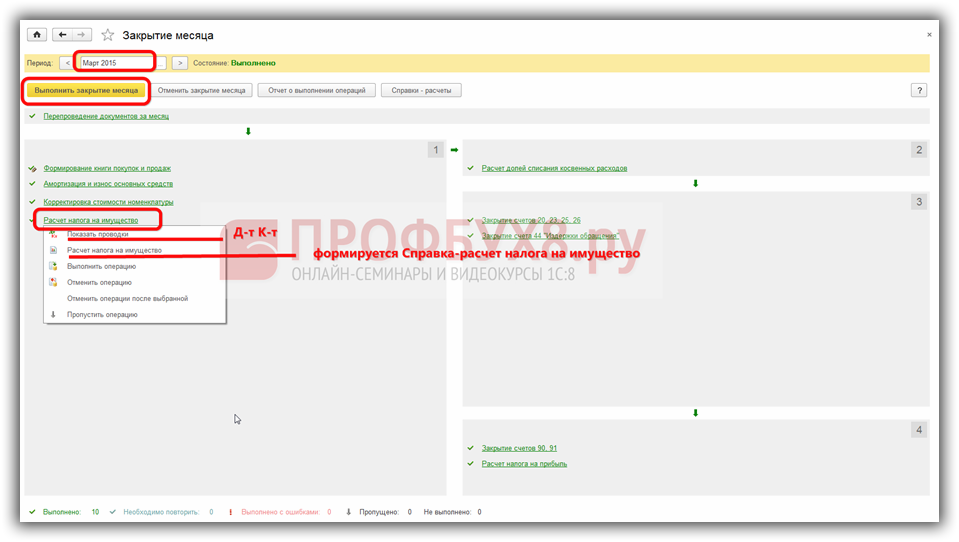

Нажав кнопку Выполнить закрытие месяца, строка Расчет налога на имущество обозначится зеленым цветом и можно приступить к просмотру сформировавшихся бухгалтерских записей (проводок) и справки-расчета, нажав на данную строку курсором:

Можно просмотреть сформировавшиеся проводки (Дт Кт), нажав Показать проводки:

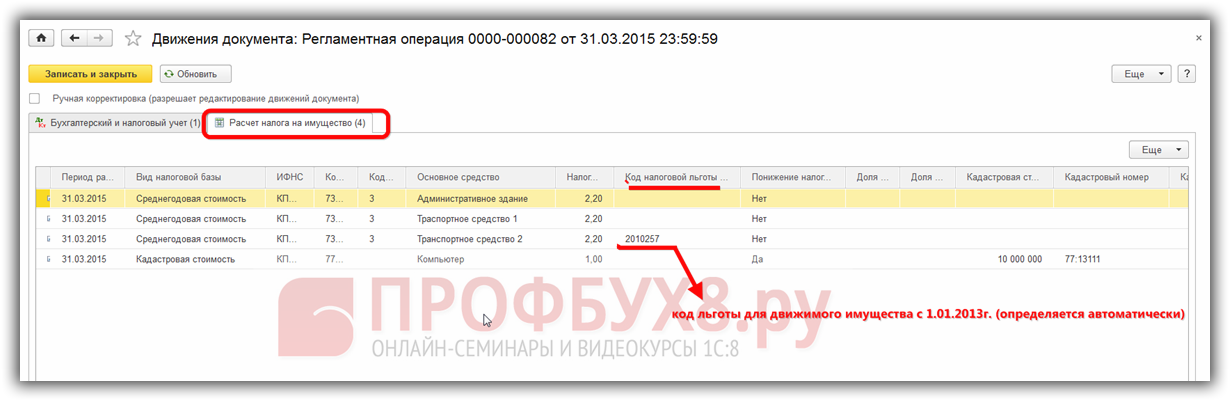

либо просмотреть, как программа 1С 8.3 рассчитала налог, нажав на закладку Расчет налога на имущество:

Просмотреть расчет по налогу (налогооблагаемую базу, сумму амортизации, сумму налога и пр.) перемещая курсор в нижней части окна вправо-влево:

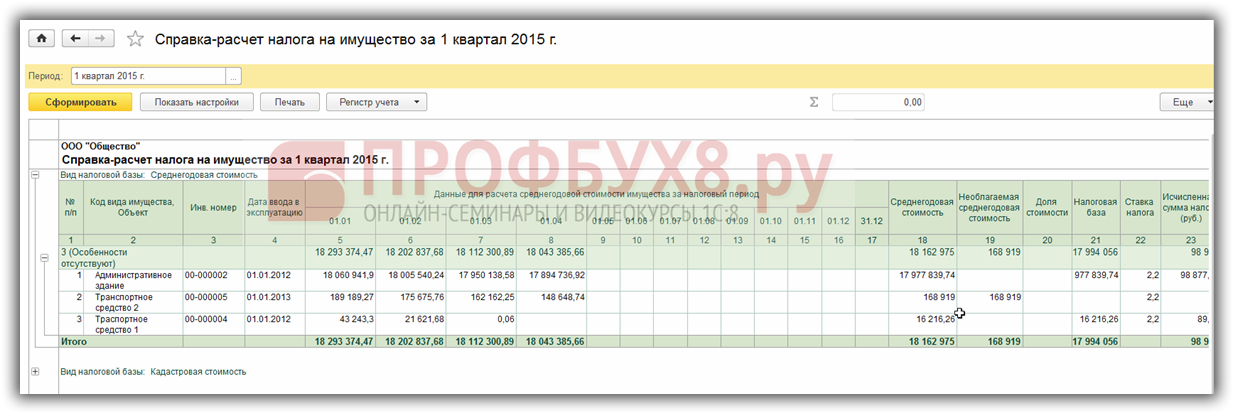

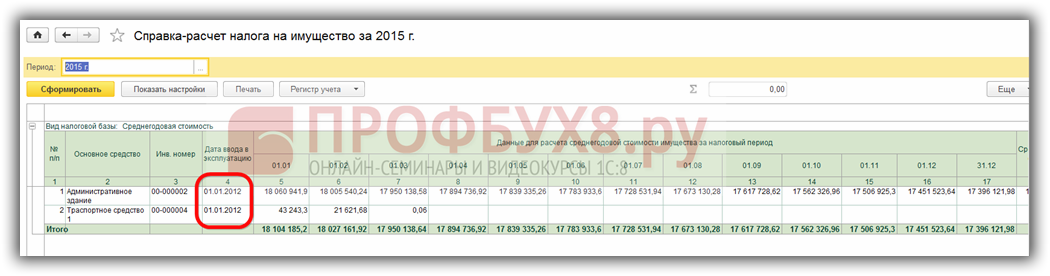

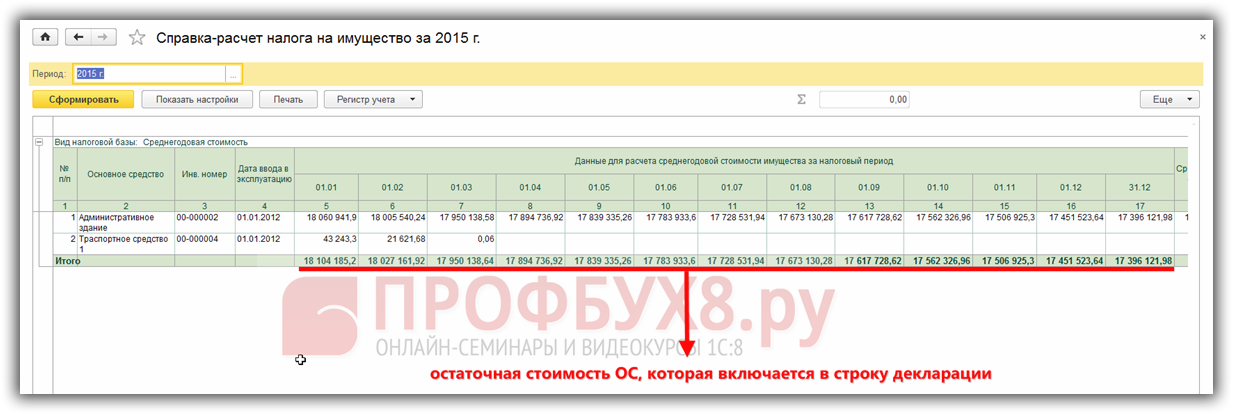

Справка-расчет налога на имущество, которую можно представить по требованию налогового органа, выглядит так:

- До 01.01.2013г. все ОС, являлись объектами налогообложения.

- С 01.01.2013г. стало необходимым объекты делить на движимые и недвижимые, так как движимое имущество, принятое на учет с указанного периода, не облагается налогом (п.1 ст. 374 НК РФ, №202-ФЗ от 29.11.2012г.)

- С 01.01.2015г. ОС, принадлежащие к 1 и 2 амортизационной группе (сроком полезного использования не больше 3-х лет) также не облагаются налогом (пп.8 п.4 ст. 374 НК РФ).

- Движимое имущество до 01.01.2013г.;

- Движимое имущество с 01.01.2013г.;

- Недвижимое имущество;

- Объекты ОС 1-2 группы с 01.01.2015г.

Программа 1С Бухгалтерия 8.3 имеет функцию определения налогооблагаемой базы, анализируя дату приема на учет.

Как заполнить декларацию по налогу на имущество в 1С 8.3

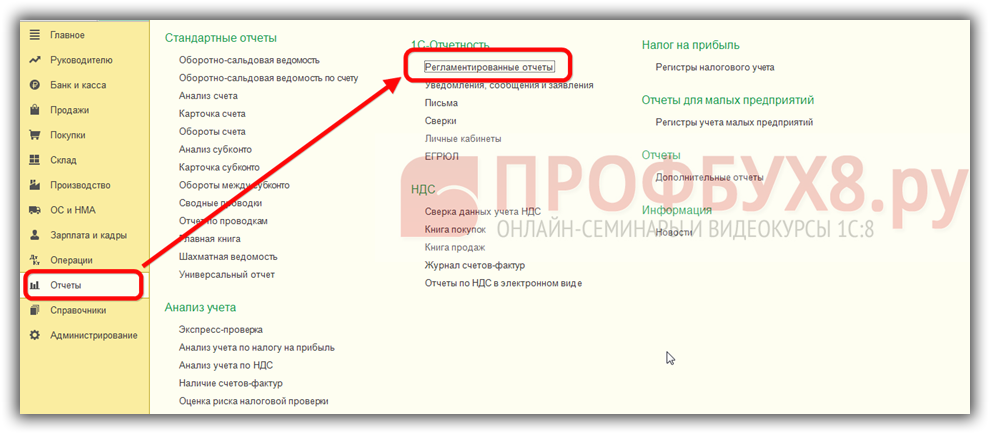

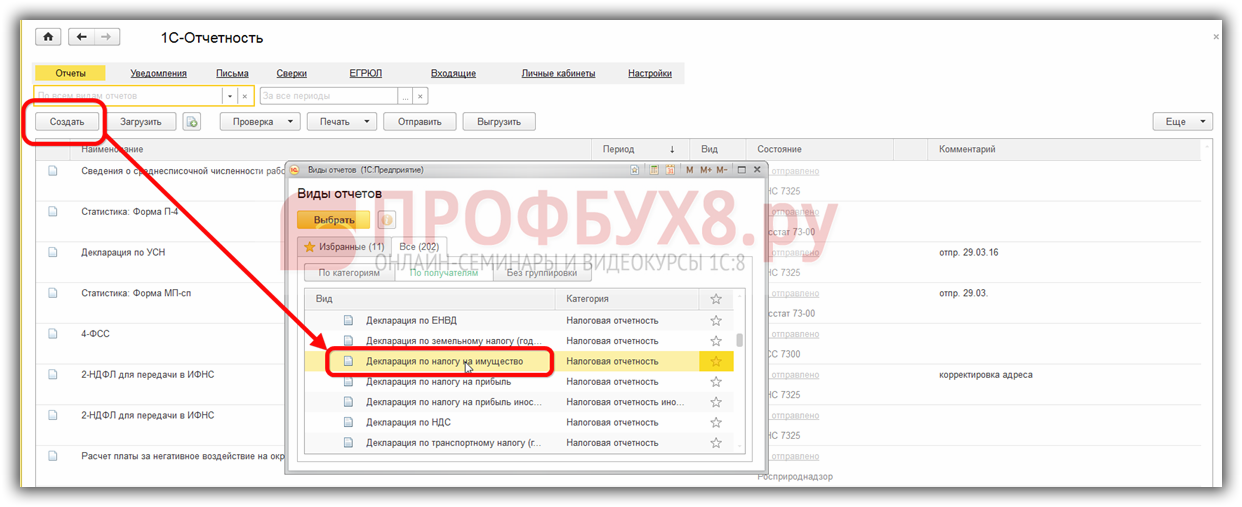

Все отчеты в 1С 8.3 формируются в разделе Отчеты – Регламентированные отчеты:

Необходимо создать нужный отчет, далее указать период, за который данный отчет требуется сформировать:

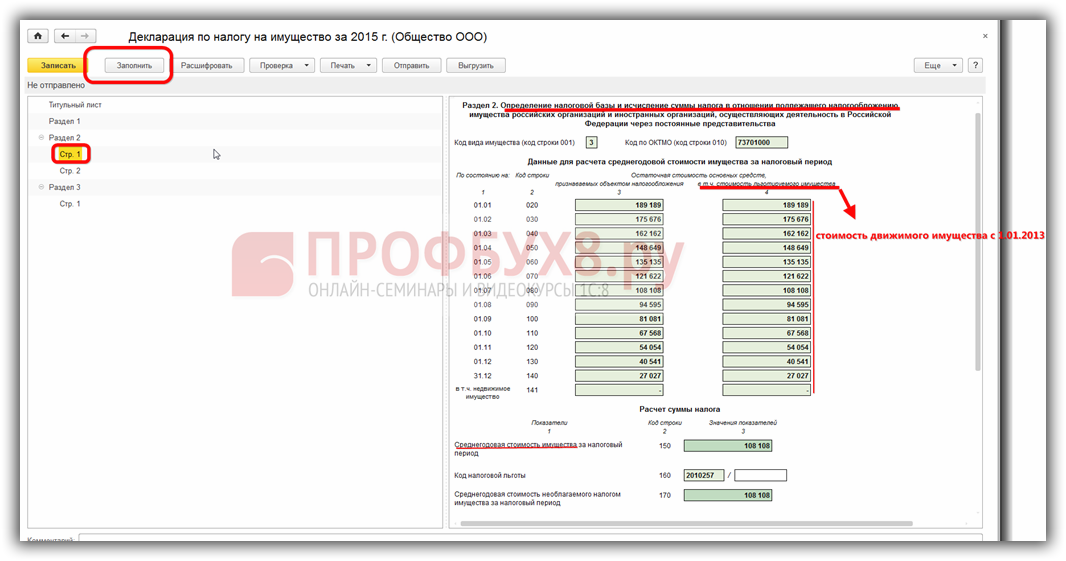

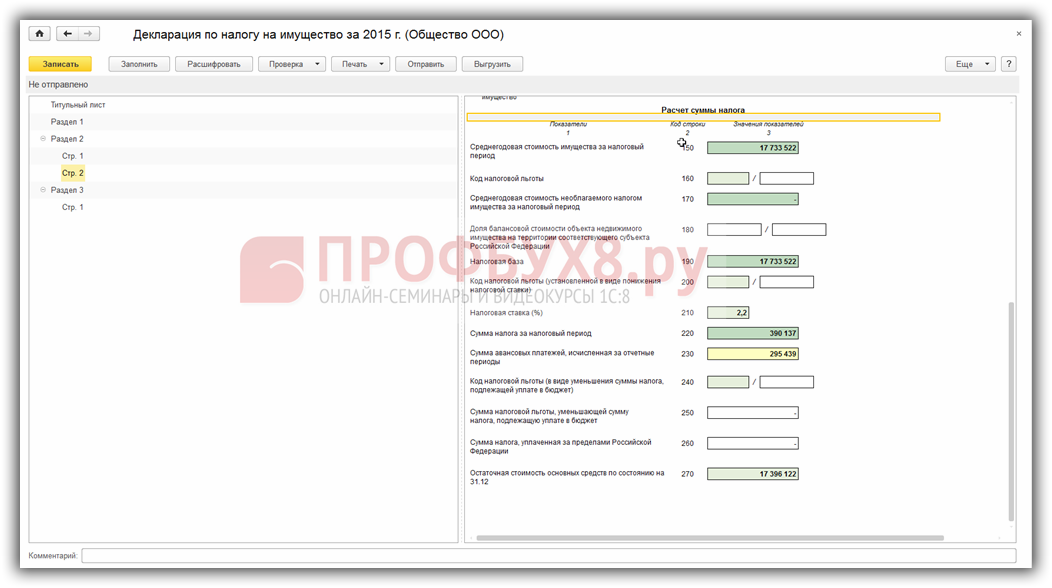

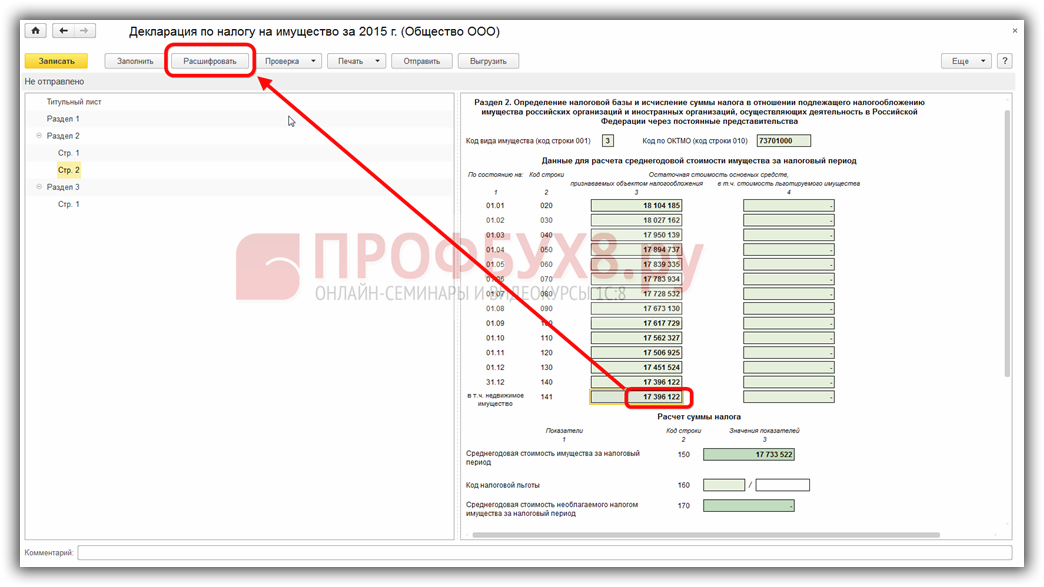

Для автоматического заполнения декларации в 1С 8.3 необходимо нажать кнопку Заполнить. Сразу перейдем к разделу 2, где и формируются основные данные по налогу:

В программе 1С 8.3 существует очень хорошая функция Расшифровать, нажав на которую можно получить подробный отчет о данных, которые включаются в ту или иную строку отчета.

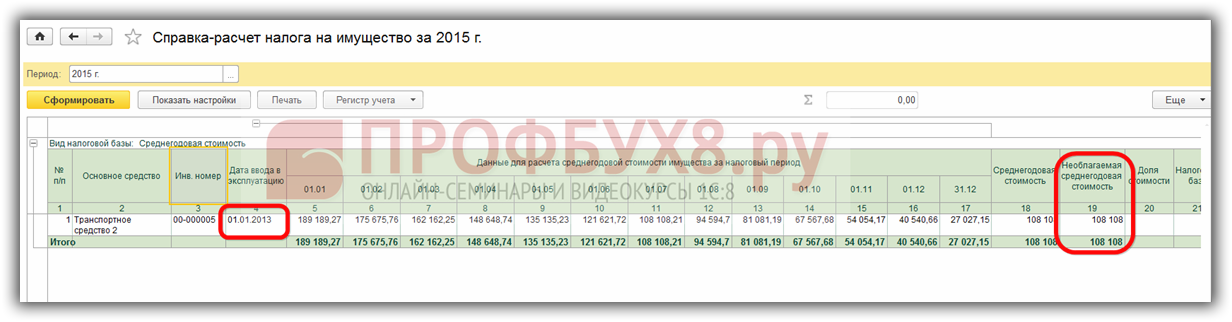

Как видим, в нашем примере есть объекты ОС, которые включаются в налоговую базу, но имеют льготу. Здесь подразумевается льгота на освобождение от налога с 2013 года движимого имущества. В нашем случае это транспортное средство 2, которое было принято к учету 01.01.2013:

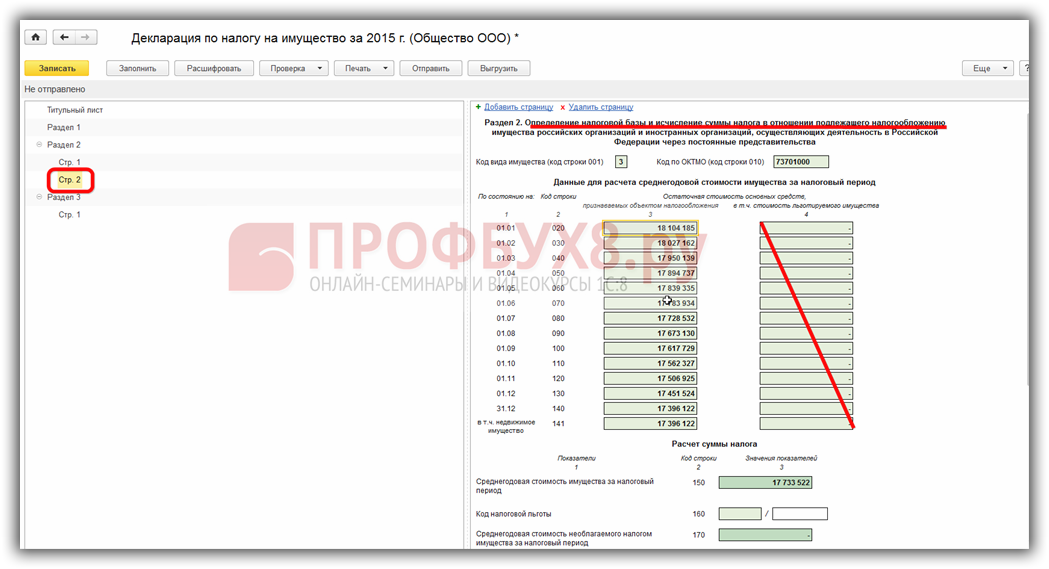

На странице 2 раздела 2 отражается среднегодовая стоимость имущества, которая не имеет ни льготы, ни освобождение от налога, то есть данное имущество облагается налогом:

Получив Расшифровку, можно увидеть, что остались только те объекты ОС, которые облагаются налогом (административное здание, принятое на учет в 2012 году и транспортное средство 1, которое было принято в этот же год до освобождения движимого имущества от налога):

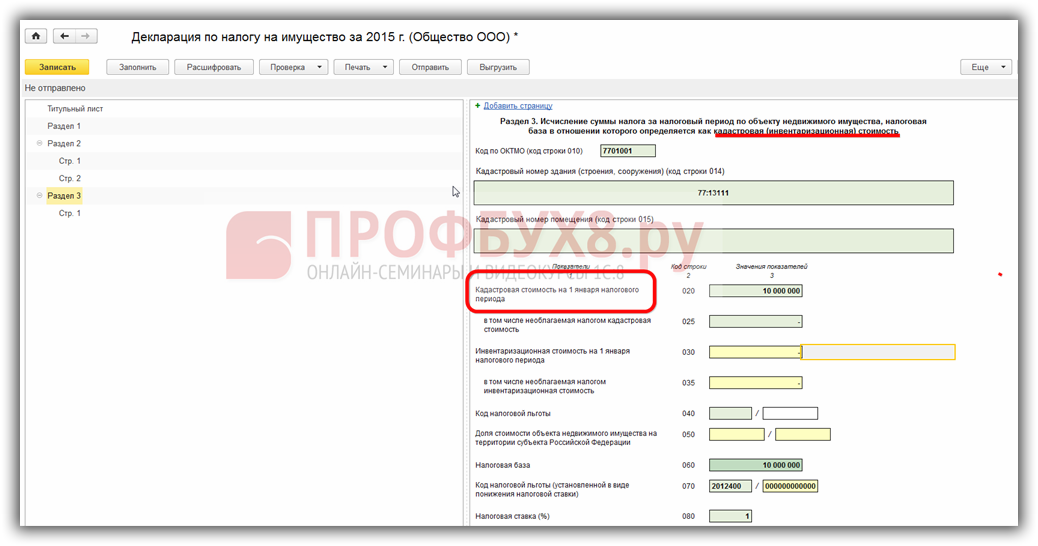

А в разделе 3 декларации отражаются объекты ОС, по которым налог считается, исходя из кадастровой стоимости:

Более подробно как заполнить декларацию по налогу на имущество в 1С 8.3 читайте в нашей статье.

Как проверить декларацию по налогу на имущество в 1С 8.3

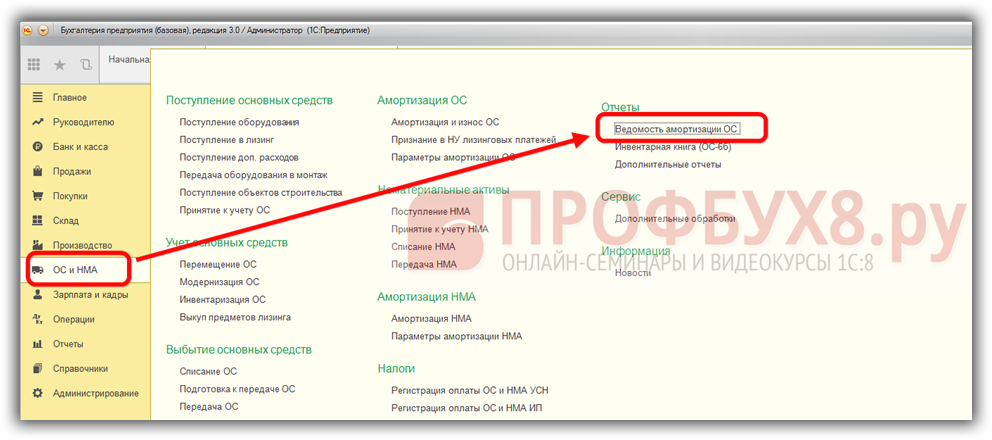

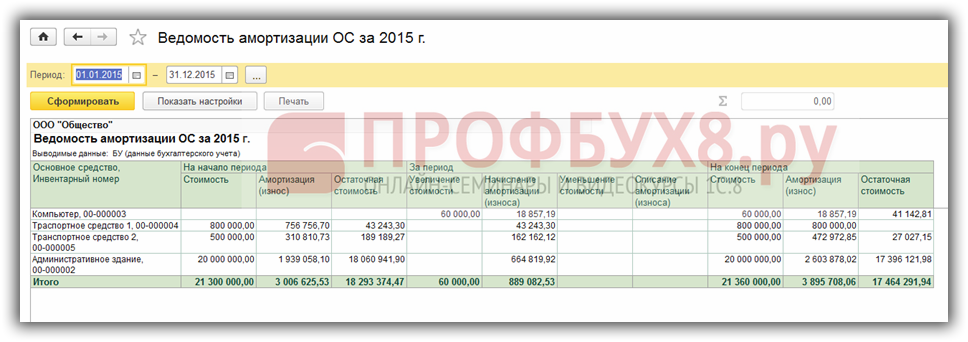

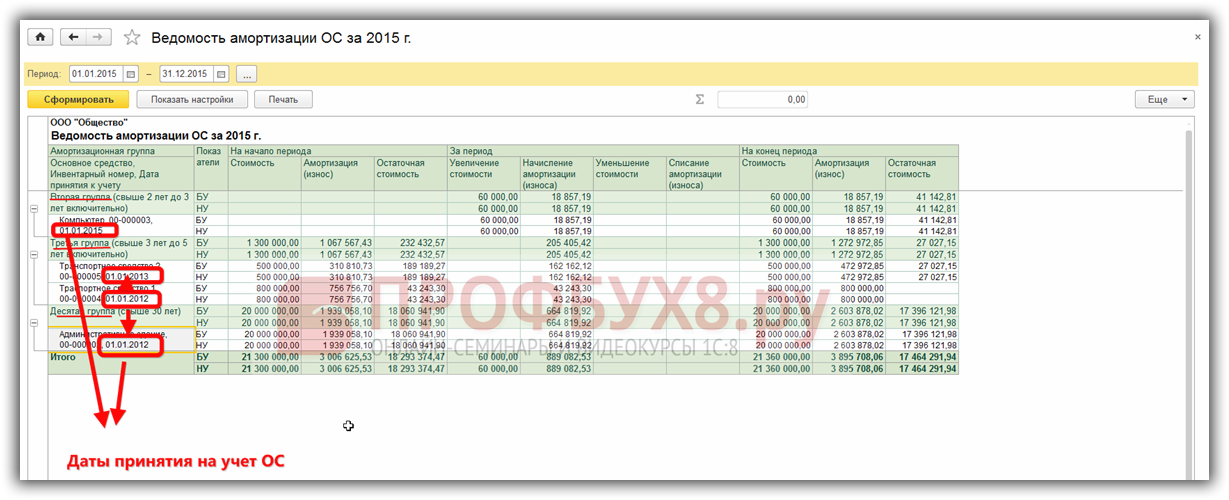

Для анализа данных в закладке ОС и НМА формируется Ведомость амортизации ОС, по которой наряду со Справкой-расчетом можно проверить правильность расчета налога в декларации:

По умолчанию Ведомость амортизации ОС имеет вид:

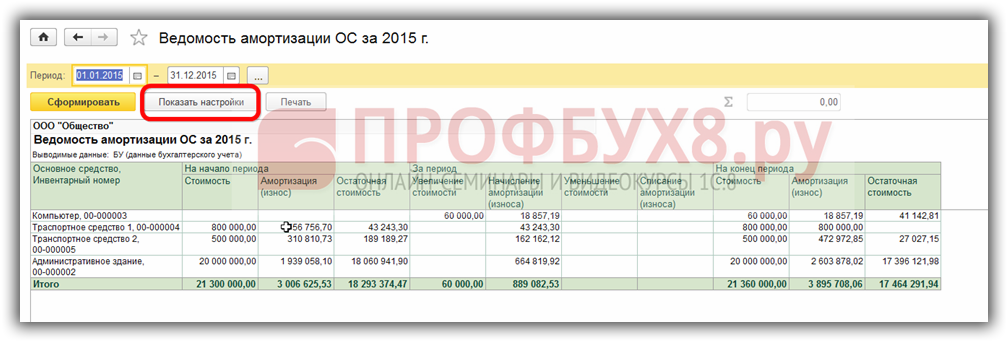

Чтобы не тратить время на открытие карточки ОС для определения даты принятия на учет, используя подсказку в Памятке выше, необходимо осуществить внутренние настройки данного регистра, нажав на закладку Показать настройки:

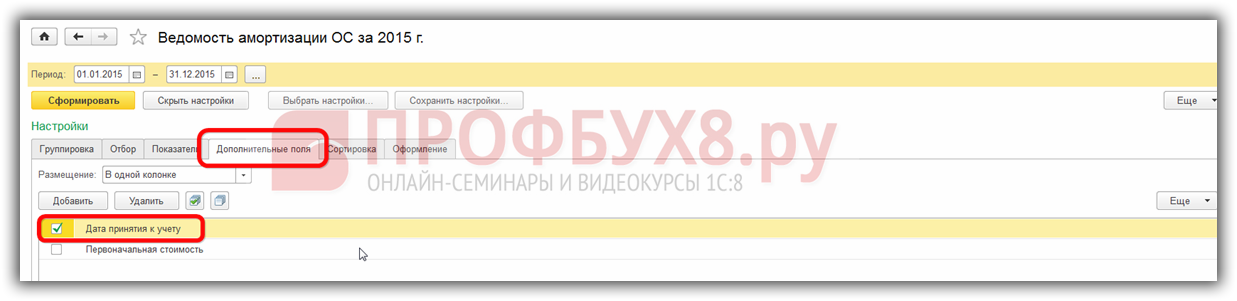

Выбрать закладку Дополнительные поля поставить галочку напротив Дата принятия к учету:

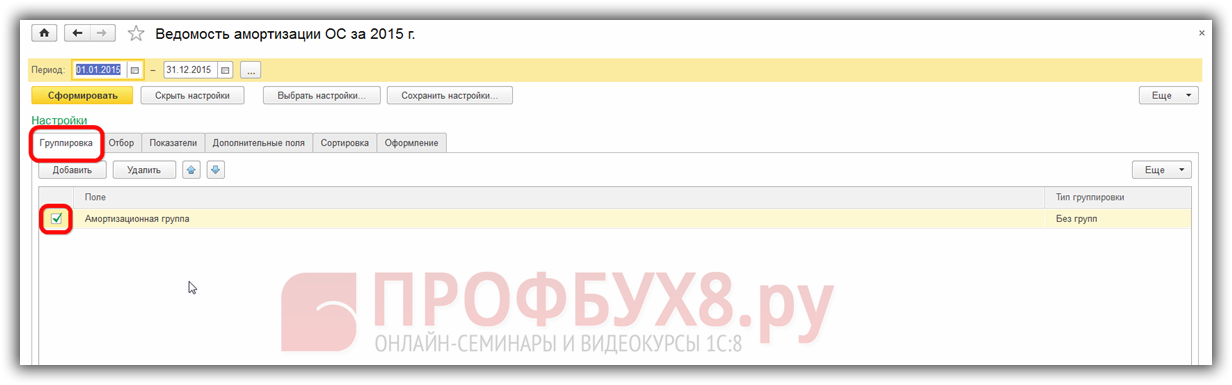

Следует отметить, что существуют объекты ОС, по которым стоимость и срок полезного использования в бухгалтерском учете могут отличаться от налогового учета. В данной ситуации для наглядности можно:

- На закладке Показатели поставить галочку напротив НУ (данные налогового учета);

- Также нужно поставить галочку Амортизационная группа в закладке Группировка для отбора объектов по группам:

Получим более подробную Ведомость амортизации ОС, в которой при помощи Памятки можем проанализировать какие объекты должны быть включены в налогооблагаемые:

Определив объекты ОС, которые должны включаться в декларацию по налогу (в нашем примере: административное здание и транспортное средство 1), по каждой строке декларации можно получить расшифровку в виде Справки-расчета, указав курсором нужную строку и нажав Расшифровать:

В завершении в 1С 8.3 можно проверить контрольные соотношения данных по строкам в декларации:

Изучить особенности расчета налога на имущество с кадастровой стоимости и со среднегодовой стоимости, а также как осуществить подготовку базы 1С 8.3 к составлению декларации, в т.ч.: произвести проверку установленной ставки налога на имущество в 1С, отразить объекты с особым порядком налогообложения, настроить порядок уплаты налога, определить алгоритм (проводки) для автоматического начисления налога в БУ и НУ – Вы можете изучить на нашем дистанционном курсе по работе в 1С Бухгалтерия 8 ред. 3.0

См. также:

- Расчет налога на имущество в 1С 8.3

- Транспортный налог в 1С 8.3 пошагово – от регистрации до уплаты

- Отчетность в 1С 8.3 Бухгалтерия