Начисление и уплата страховых взносов в 1С: Бухгалтерии предприятия 8

В данной статье поговорим о том, что необходимо сделать, для того чтобы провести начисление и уплату страховых взносов по зарплате сотрудников в программе 1С:Бухгалтерия 8. Принципиально важно достоверно все заполнить, для того чтобы в дальнейшем программа 1С: Бухгалтерия предприятие 8 сама считала за нас. Заходим в каждый раздел и самостоятельно знакомимся с каждой вкладкой, на начальном этапе необходимо вносить пробные данные и проверять как программа 1С: Бухгалтерия предприятие 8 реагирует.

Затем указываемый тариф , применяемый организацией для начисления страховых взносов. Дополнительно отметим галочками профессии которые есть в штате вашей организации.

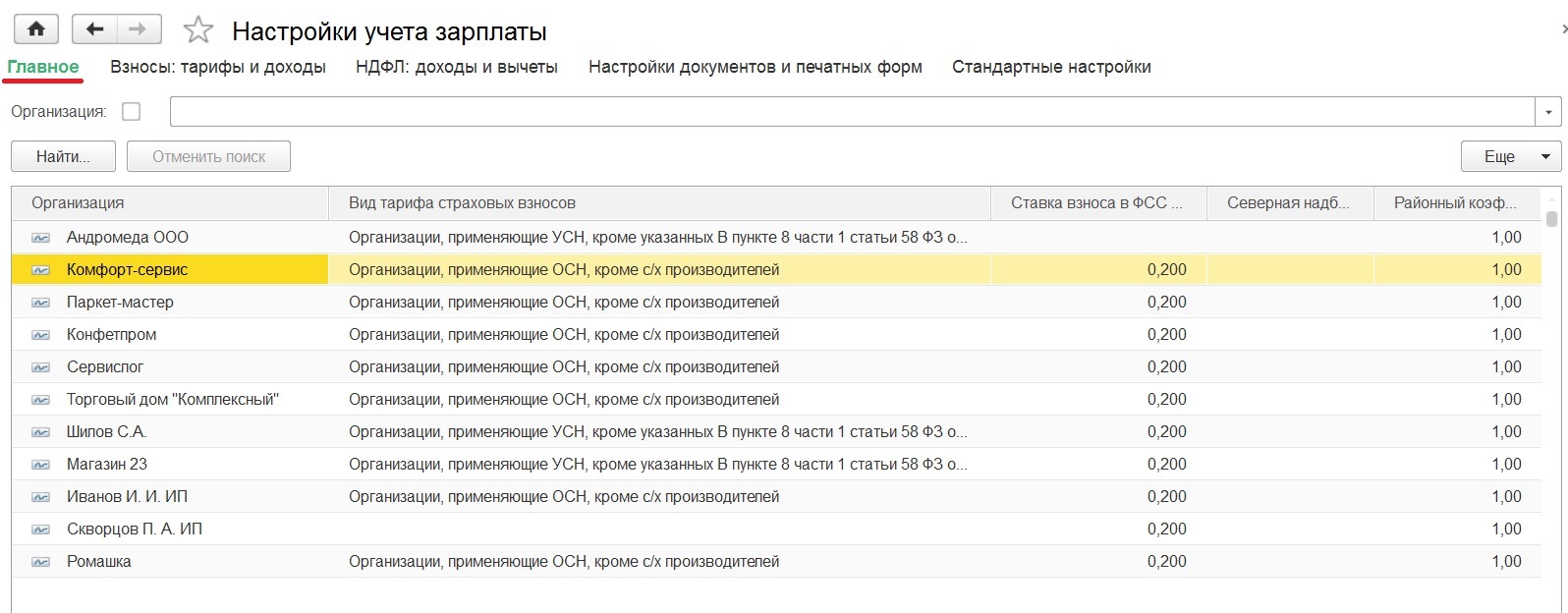

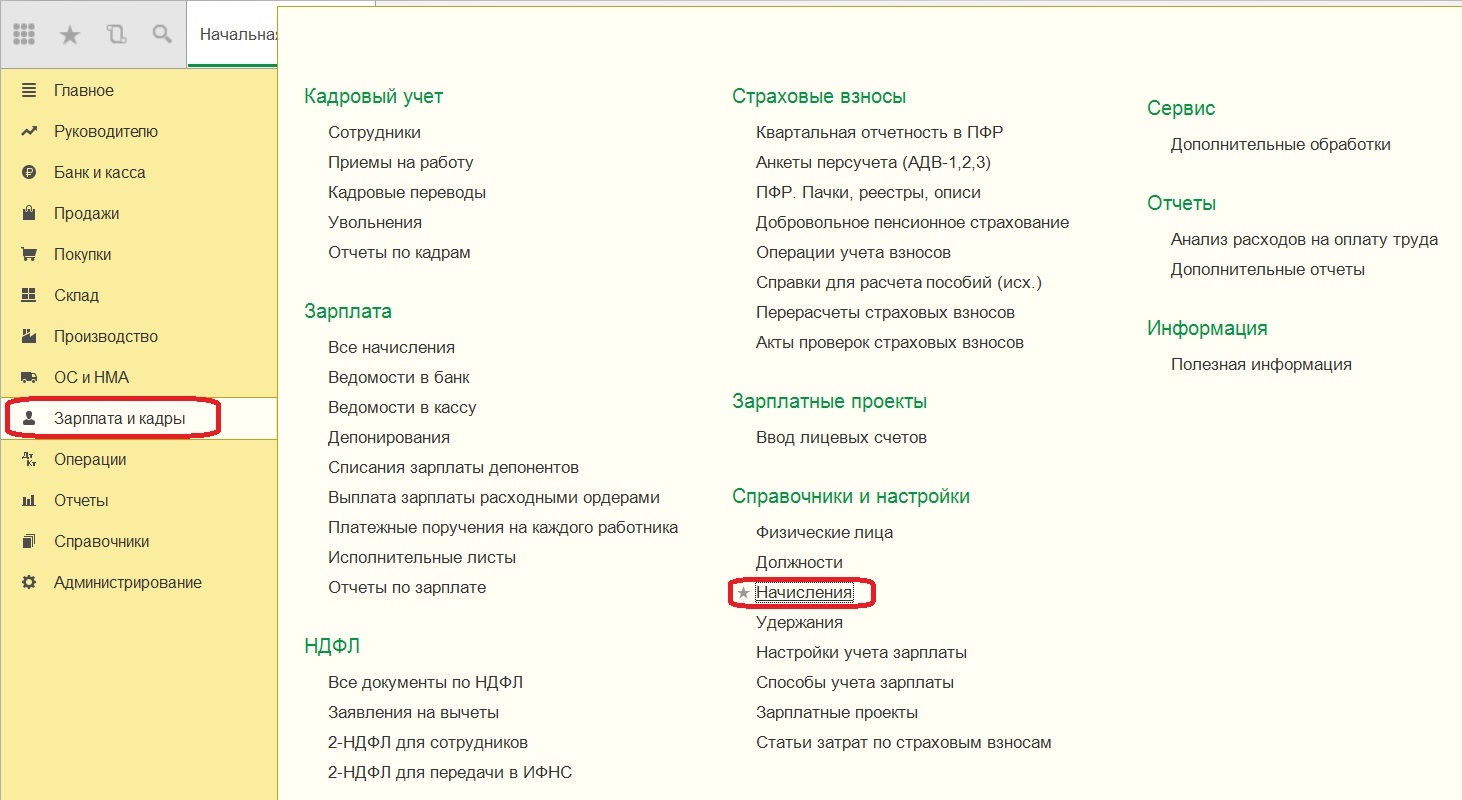

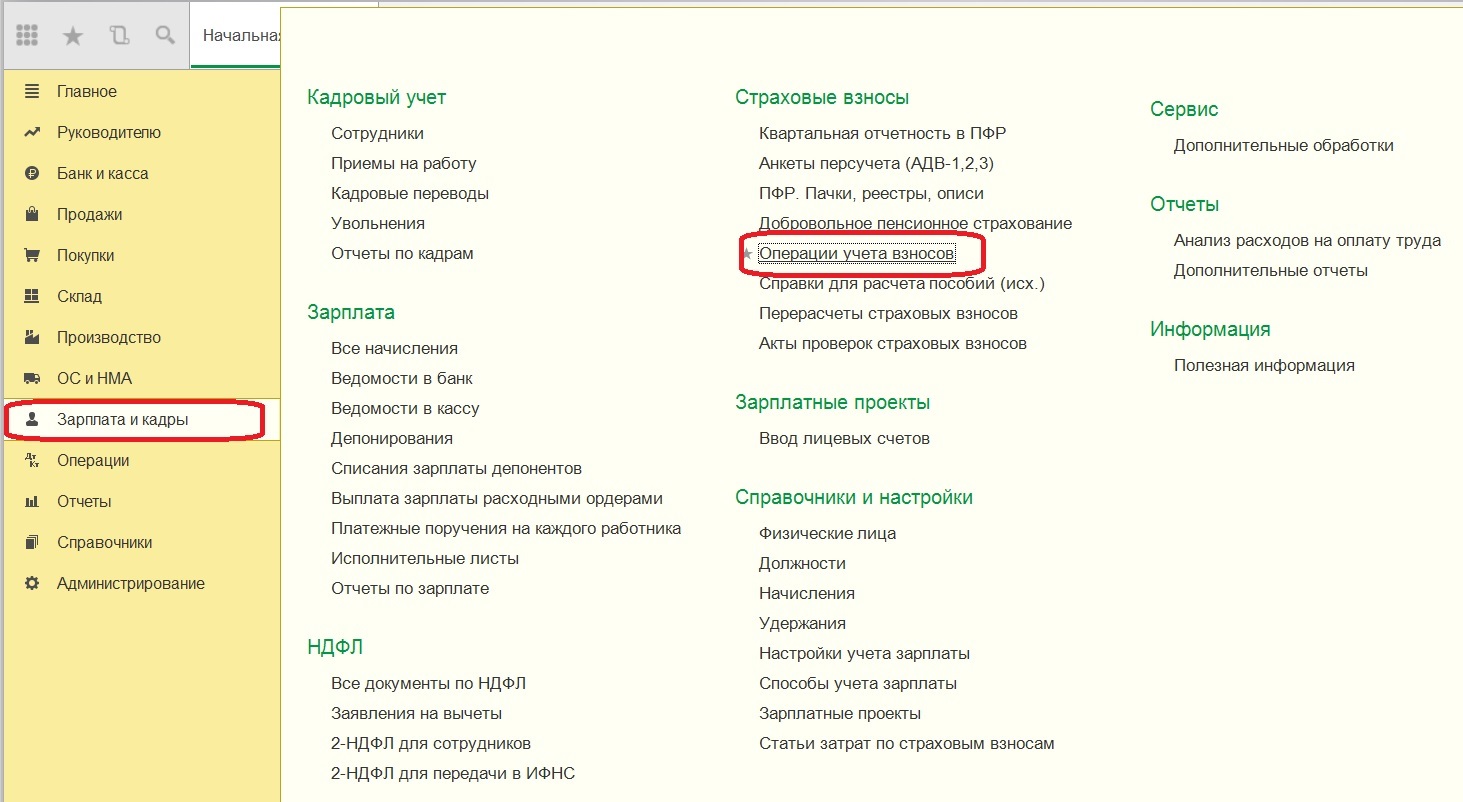

В разделе «Зарплата и кадры», необходимо нажать «Настройки учета зарплаты»

Затем необходимо указать организацию зайдя в «Настройки учета зарплаты»

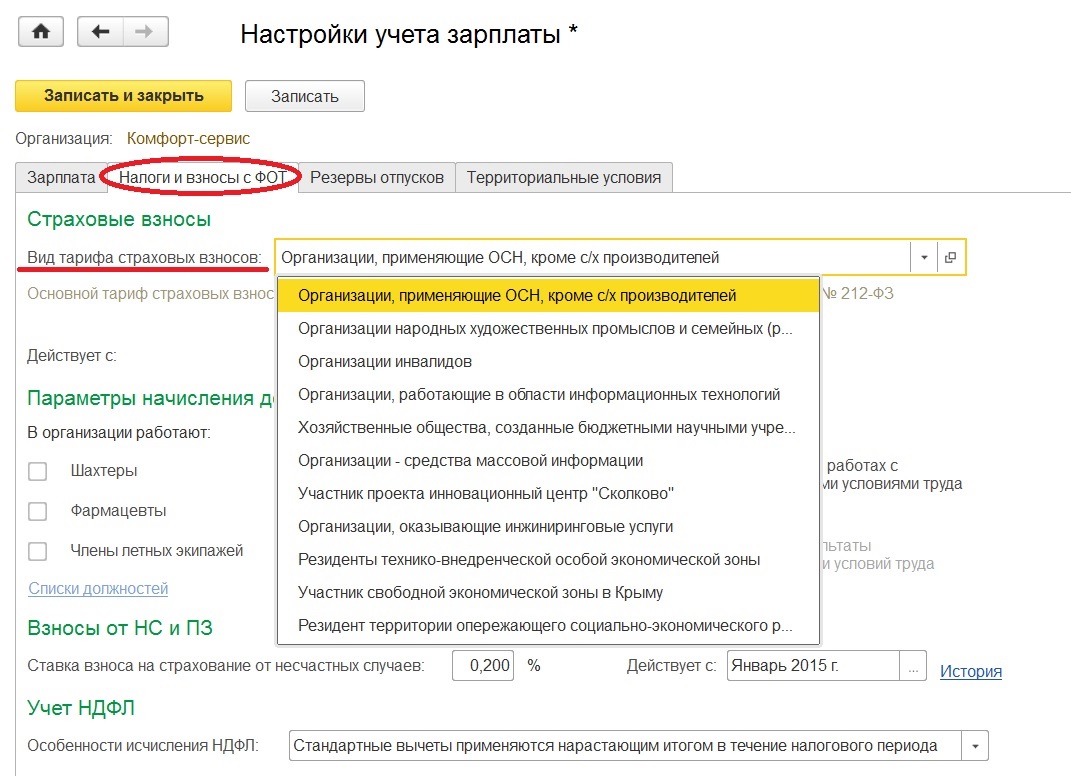

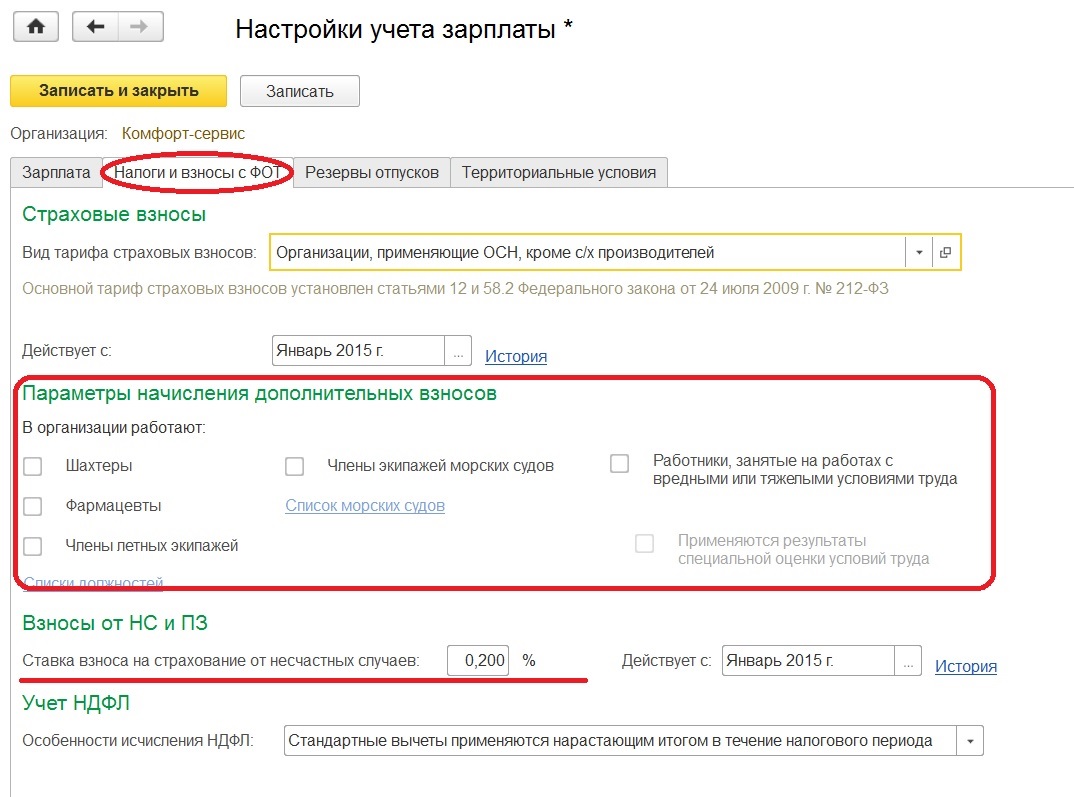

Переходим на вкладку «Налоги и взносы с ФОТ», на которые будут начисляться страховые взносы

Потом необходимо заполнить дату, с которой будет действовать выбранный вид тарифа, там же можно отметить параметры для начисления дополнительных взносов. Например, если в штате имеются сотрудники с тяжелыми условиями труда. Ниже можно отметить ставку взноса на страхование от несчастных случаев.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

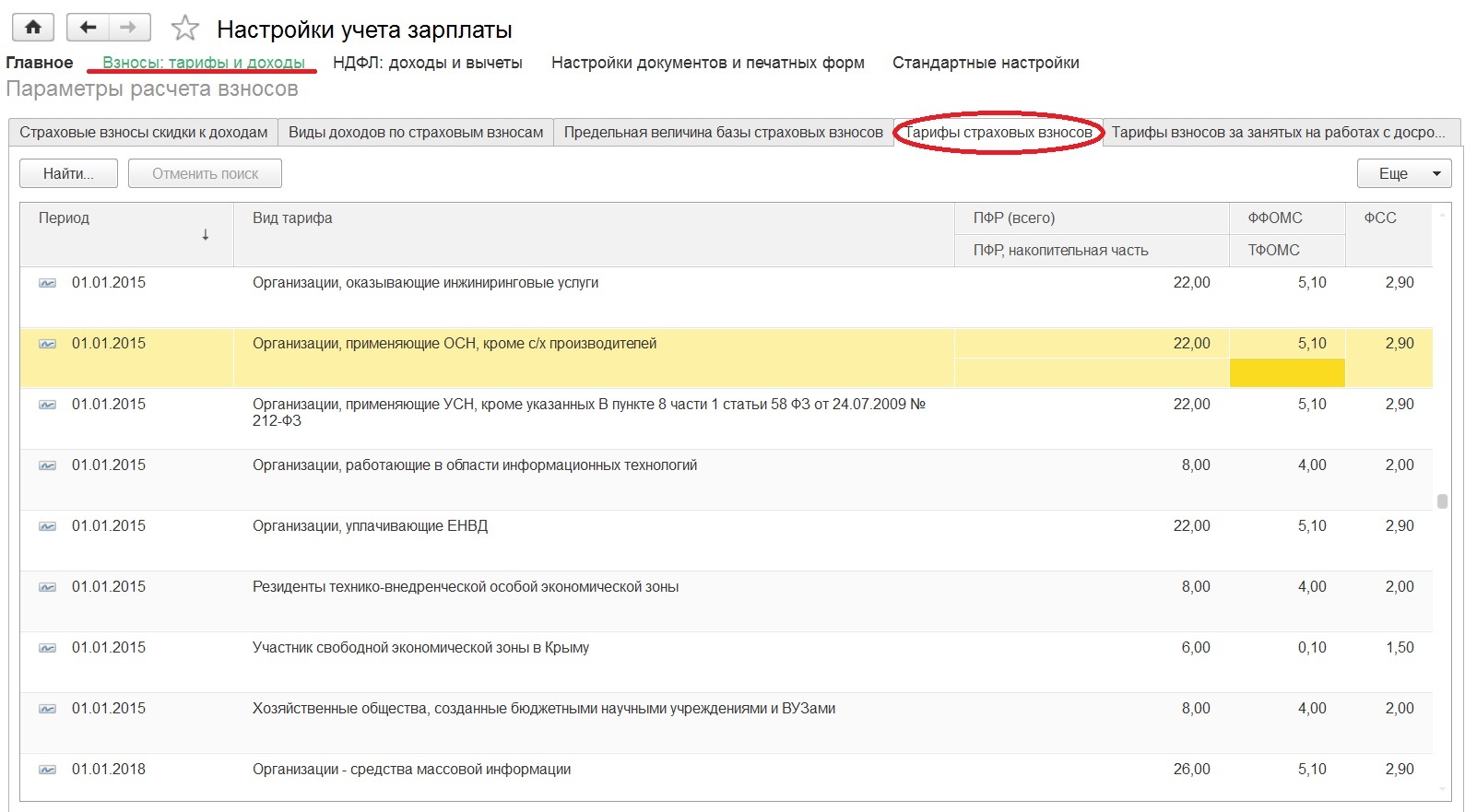

Возвращаемся в начало «Настройки учета зарплаты», смотрим по гиперссылке «Взносы: тарифы и доходы» ставки страховых взносов на закладке «Тарифы страховых взносов»

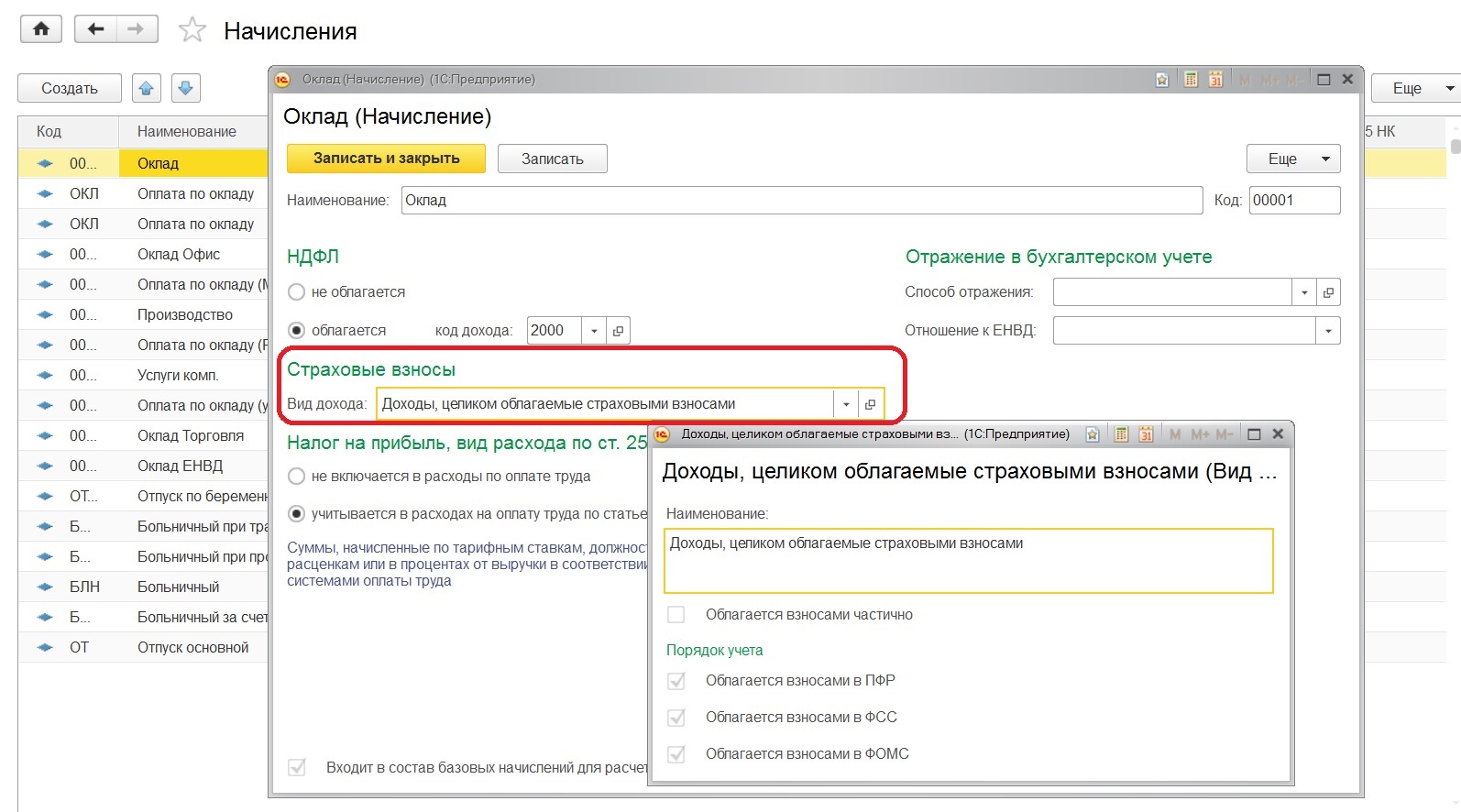

Особое внимание надо обратить на вкладку «Настройка видов начислений» — раздел «Зарплата и кадры»

Ну и самое главное -параметры налогообложения взносами для каждого начисления отдельно. Необходимо пользоваться справочником, нажав «Открыть» выбираем порядок учёта для выбранного вида дохода.

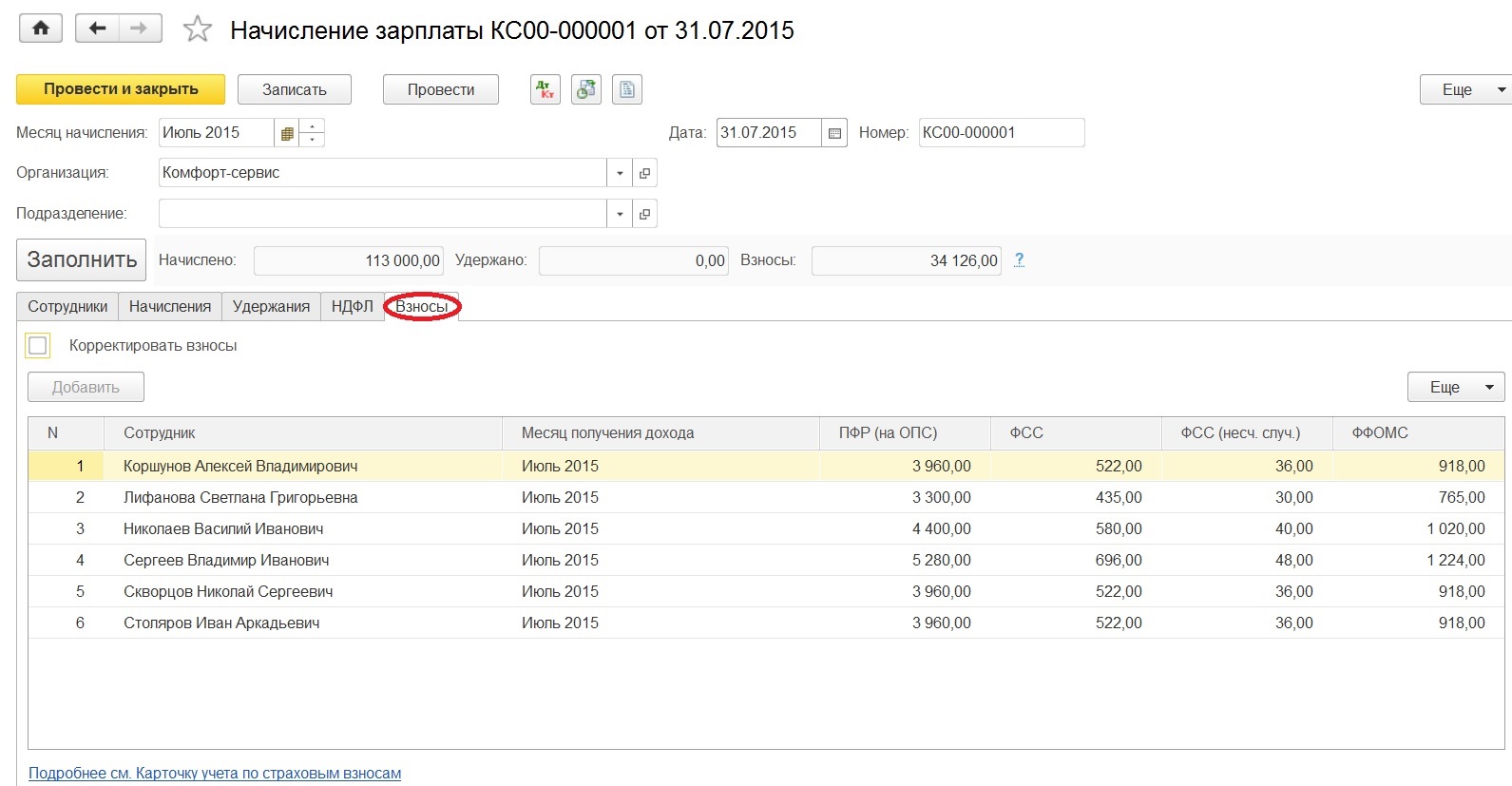

После того как внесли все данные, переходим к начислению страховых взносов, они выполняются одновременно с начислением зарплаты.

В документе «Начисление зарплаты» есть закладка «Взносы», которая показывает суммы обязательных ежемесячных платежей. Если изменить данные по начислениям, то и автоматически изменятся взносы, чтобы этого не произошло устанавливаем флажок «Корректировать взносы»- вручную. По каждому сотруднику производится начисление зарплаты, отпускных или больничных.

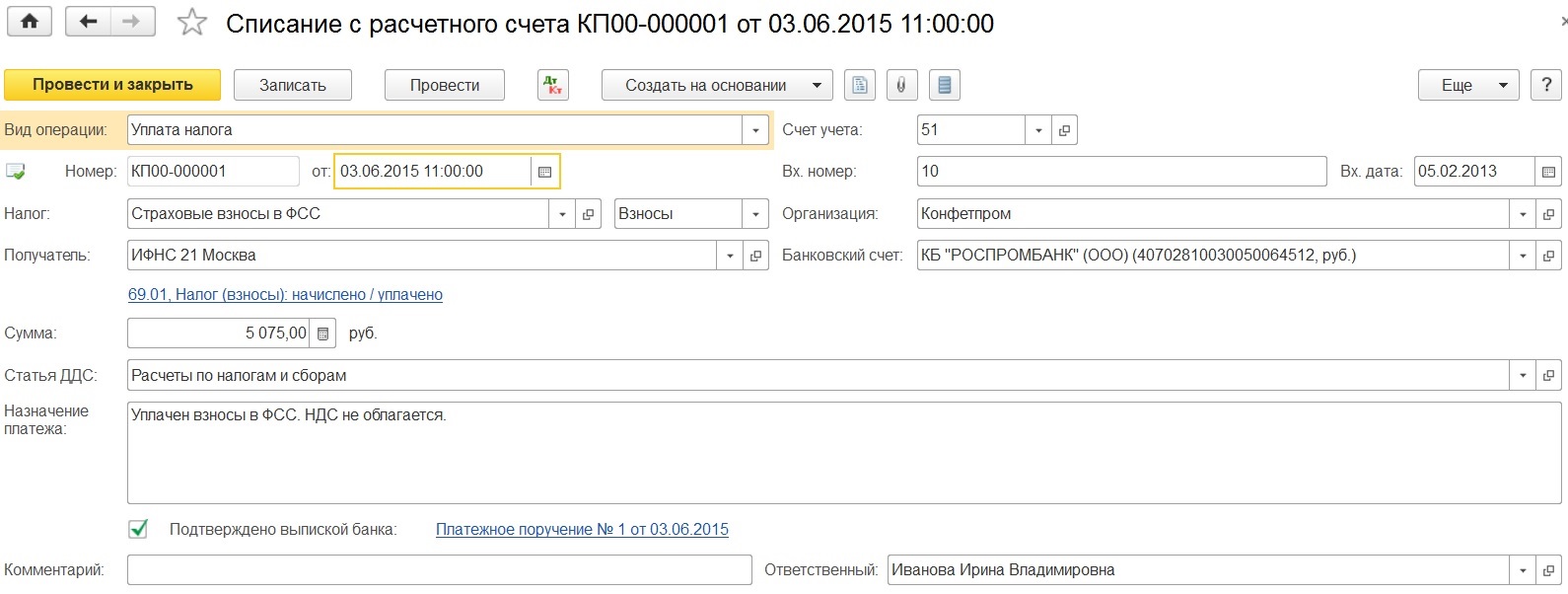

Уплата страховых взносов в программе 1С: Бухгалтерия предприятия 8 отражается документом «Списание с расчетного счета», как и любое другое перечисление средств. Вид операции выбираем — «Уплата налога».

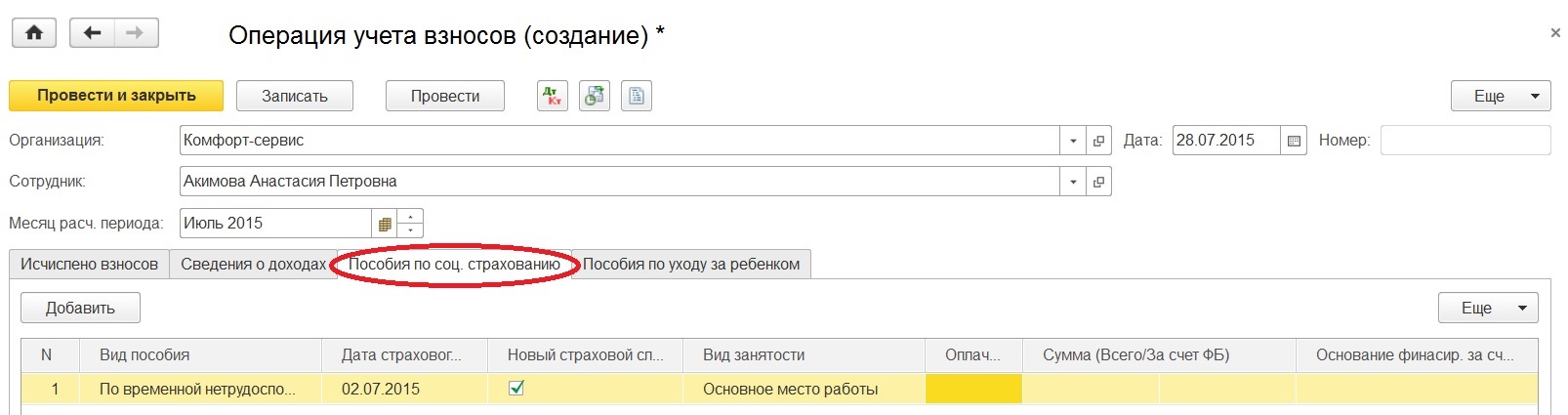

«Операции учета взносов» документ для отражения в отчетности расходов на выплату пособий, например пособий по уходу за ребенком или по временной нетрудоспособности, данные о них автоматически попадут во все разделы формы 4-ФСС, (в том числе и в таблицу 2) только после заполнения данного документа.

Для того чтобы провести в 1С: Бухгалтерия предприятие 8 пособие по временной нетрудоспособности, пособие по беременности и родам и т.д. заходим на закладку «Пособие по соц. страхованию», а пособия по уходу за ребенком находятся в отдельной вкладке.

Подведем итоги, для того чтобы все правильно считалось и начислялось необходимо изначально заполнить и внести все данные по сотрудникам, это ставки, даты, справки.

Когда необходимо провести уплату, выбираем правильный вид операции в документе, а если происходили начисления пособий за счет ФСС, помним о необходимости заполнения еще одного дополнительного документа или добавляем информацию в 4-ФСС вручную.

Конечно полностью доверится расчетам в программе нельзя, необходимо знать как вычисляются и начисляются те или иные налоги с применением различных ставок. Следить и периодически проверять расчеты программы 1С: Бухгалтерия предприятия 8, хоть и отлично настроена конфигурация ,все же это программа. Особенно быть внимательным при оформлении нового сотрудника и заполнении данных о нем в уже имеющиеся ведомости по начислению зарплаты, дабы чего не упустить.

Начисление налогов с фонда оплаты труда

В этой статье, подготовленной методистами фирмы «1С», читайте о том, какие налоги необходимо начислить с фонда оплаты труда, и о том, как операция «Начисление налогов с ФОТ» отражается на счетах бухгалтерского учета в конфигурации «Бухгалтерский учет» редакция 4.2 системы программ «1С:Предприятие 7.7». Статья была опубликована на диске информационно-технологического сопровождения (ИТС) № 2 (февраль) 2003 г.

Содержание

Операция «Начисление налогов с ФОТ» предназначена для расчета сумм налогов, которыми облагается фонд оплаты труда в организации.

В соответствии с законодательством РФ фонд оплаты труда облагается следующими налогами и сборами:

- единым социальным налогом;

- страховыми взносами в Пенсионный фонд РФ (на накопительную и страховую часть трудовой пенсии);

- страховыми взносами на страхование от несчастных случаев и профессиональных заболеваний;

- сбором на образование.

При выполнении операции «Начисление налогов с ФОТ» автоматически исчисляется налоговая база и выполняется расчет суммы налога, согласно налоговым ставкам, указанным в настройках конфигурации.

Налоговая база

План счетов

Налоговая база по единому социальному налогу и страховых взносов в Пенсионный фонд РФ учитывается на вспомогательном забалансовом счете НБ «Доходы физических лиц, облагаемые единым социальным налогом».

Накопленные на счете данные используются для автоматического начисления:

- налогов и сборов с фонда оплаты труда, выполняемого при проведении документа «Закрытие месяца»;

- регламентированной отчетности;

- индивидуальной карточки учета доходов.

Аналитический учет на счете НБ ведется по сотрудникам (справочник «Сотрудники») и видам начислений (перечисление «Виды начислений») (см. таблицу 1).

Исчисление налоговой базы

Налоговая база по единому социальному налогу определяется как кредитовый оборот по вспомогательному забалансовому счету НБ «Доходы физических лиц, облагаемые единым социальным налогом» за налоговый период.

Для целей исчисления ЕСН налоговым периодом признается календарный год (статья 240 НК РФ).

В течение налогового периода обороты счета НБ могут формироваться автоматически (документом «Закрытие месяца») или операциями, введенными вручную. Суммы налоговой базы исчисляются отдельно по каждому сотруднику как объект налогообложения, уменьшенный на необлагаемые налогом доходы.

Объект налогообложения и доходы, необлагаемые налогом, определяются как кредитовые обороты по соответствующим субконто «Виды начислений» счета НБ.

Расчет налоговой базы можно описать следующими условными формулами (в кавычках указаны конкретные значения субконто «Виды начислений», по которым анализируются кредитовые обороты):

Налоговая база ЕСН в части, зачисляемой в федеральный бюджет = «Объект налогообложения» — [«За счет ФСС» + «Прочие необлагаемые начисления» + «Не облагается до 100 000 (кроме ФСС)»]

Налоговая база ЕСН в части, зачисляемой в ФОМС = «Объект налогообложения» — [«За счет ФСС» + «Прочие необлагаемые начисления» +»Не облагается до 100 000 (кроме ФСС)»]

Налоговая база ЕСН в части, зачисляемой в ФСС = «Объект налогообложения» — [«За счет ФСС» + «Не облагается ФСС» + «Прочие необлагаемые начисления» + «Не облагается до 100 000 (в части ФСС)»]

База для начисления взносов на обязательное пенсионное страхование рассчитывается почти также, как база ЕСН, зачисляемого в федеральный бюджет, но следует учесть следующие отличия в расчете:

- при уплате страховых взносов не применяются налоговые льготы, соответствующие пункту 1 статьи 239 НК РФ;

- организации, уплачивающие единый налог на вмененный доход для отдельных видов деятельности, освобождены по этим видам деятельности от уплаты ЕСН (вообще не являются налогоплательщиками). В то же время исчислять и уплачивать страховые взносы на обязательное пенсионное страхование они обязаны. Поэтому, чтобы для такой организации отразить в учете разницу между налоговой базой ЕСН и базой для начисления страховых взносов на обязательное пенсионное страхование используется корректировка налоговой базы взносов в ПФР:

Налоговая база страховых взносов в ПФР = «Объект налогообложения» — [«За счет ФСС» + «Прочие необлагаемые начисления»] + «Корректировка налоговой базы взносов в ПФР»

Из формулы видно, что корректировки, увеличивающие налоговую базу, отражаются по кредиту счета НБ по виду начисления «Корректировка налоговой базы взносов в ПФР» проводками с положительной суммой, а уменьшающие — проводками с отрицательной суммой.

База для начисления взносов на страхование от несчастных случаев и профессиональных заболеваний и база для начисления сбора на образование исчисляются за каждый месяц отдельно.

В отличие от ЕСН и страховых взносов в ПФР в данном случае в качестве объекта налогообложения для них используется кредитовый оборот счета 70 «Расчеты с персоналом по оплате труда», скорректированный соответствующим образом.

Величины корректировок налоговых баз отражается в учете, как кредитовый оборот по специальным субконто на счете НБ:

База для начисления взносов на страхование от несчастных случаев и профессиональных заболеваний = «Кредитовый оборот счета 70» + «Корректировка налоговой базы ФСС от НС и ПЗ»

База для начисления сбора на образование = «Кредитовый оборот счета 70» + «Корректировка налоговой базы сбора на образование»

Автоматическое формирование проводок по счету НБ

Объект налогообложения и необлагаемые доходы

Формирование проводок по счету НБ «Доходы физических лиц, облагаемые единым социальным налогом» выполняется автоматически при проведении документа «Закрытие месяца».

Автоматическое формирование проводок по счету НБ выполняется при проведении документов «Закрытие месяца», выполняющих регламентную операцию «Начисление налогов с ФОТ». При этом выполняется анализ доходов сотрудников, начисленных в течение данного месяца, и формируются соответствующие проводки по счету НБ. Для получения сведений о доходах сотрудников анализируются корреспонденции счета 70 «Расчеты с персоналом по оплате труда». Затем формируются проводки по счетe НБ на соответствующие суммы. Субконто на счете НБ подбирается автоматически в зависимости от корреспонденций счета 70 (см. таблицу 2).

Если в таблице указано несколько значений субконто счета НБ, то это значит, что данное начисление отражается по каждому из них одновременно. Например:

- доходы сотрудников, работающих по договорам гражданско-правового характера, с одной стороны являются объектом налогообложения (статья 236 НК РФ), с другой стороны — не облагаются ЕСН в части ФСС (статья 238 НК РФ). Поэтому при проведении документа «Закрытие месяца» сформируется по две проводки по кредиту счета НБ:

- по виду начислений «Объект налогообложения», на сумму дохода сотрудника;

- по виду начислений «Не облагается ФСС», на сумму дохода сотрудника;

- по виду начислений «Объект налогообложения», на сумму начисленного пособия;

- по виду начислений «За счет ФСС», на сумму начисленного пособия.

Доходы сотрудников по видам деятельности, облагаемым и необлагаемым ЕНВД

Если организация уплачивает единый налог на вмененный доход для отдельных видов деятельности, то при автоматическом формировании проводок по счету НБ дополнительно выполняется анализ доходов организации в разрезе видов деятельности.

В результате определяется доля выручки, полученная от видов деятельности, облагаемых и не облагаемых ЕНВД, а доходы, начисленные сотрудникам, разделяются пропорционально найденной доле. Начисления, отнесенные к видам деятельности, облагаемым ЕНВД, в налоговую базу ЕСН не включаются (проводки по счету НБ не формируются).

Доля выручки от продаж, не облагаемых ЕНВД, определяется следующим образом:

- выручка, относящаяся к видам деятельности, не облагаемым ЕНВД, определяется, как кредитовый оборот счета 90.1.1 «Выручка от продаж, не облагаемых ЕНВД», уменьшенный на дебетовый оборот счетов 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» и 90.6 «Налог с продаж»;

- полная сумма выручки определяется, как кредитовый оборот счета 90.1 «Выручка», уменьшенный на дебетовый оборот счетов 90.3 «Налог на добавленную стоимость», 90.4 «Акцизы», 90.5 «Экспортные пошлины» и 90.6 «Налог с продаж».

Доля выручки от продаж, не облагаемых ЕНВД, определяется отношением выручки, относящаяся к видам деятельности, не облагаемым ЕНВД, к полной сумме выручки.

Если явно указано, что конкретное начисление относится к виду деятельности, облагаемому или не облагаемому ЕНВД, то для такого начисления распределение не производится. Указать, что начисление относится к определенному виду деятельности (облагаемому или не облагаемому ЕНВД), можно двумя способами:

- отразить начисление документом конфигурации «Начисление зарплаты» (меню «Документы — Зарплата — Начисление зарплаты»), указав соответствующий режим отнесения начисленной зарплаты к расходам на продажи в шапке документа. Всего таких режимов три *:

- не облагаемые ЕНВД;

- облагаемые ЕНВД;

- подлежащие распределению;

- 44.1.1 «Издержки обращения в организациях, осуществляющих торговую деятельность, не облагаемую ЕНВД»;

- 44.1.2 «Издержки обращения в организациях, осуществляющих торговую деятельность, облагаемую ЕНВД»;

- 44.1.3 «Издержки обращения в организациях, осуществляющих торговую деятельность, требующие распределения по видам деятельности».

* Примечание: Выбор указанных режимов возможен, если при настройке конфигурации указано, что организация является плательщиком ЕНВД (меню «Сервис — Сведения об организации — Налоги»).

Следует обратить внимание, что начисления сотрудникам, отнесенные к видам деятельности, облагаемым ЕНВД, облагаются страховыми взносами в ПФР. Поэтому формируются проводки по счету НБ по субконто «Корректировка налоговой базы взносов в ПФР». Порядок расчета базы для начисления страховых взносов в ПФР описан выше.

Льгота по доходам инвалидов

В соответствии со статьей 239 НК РФ, организации могут применять налоговые льготы по ЕСН в части начислений сотрудникам-инвалидам. Формирование проводок по счету НБ, отражающие факт предоставления льготы, формируются автоматически. Для правильного расчета льготы, в справочнике «Сотрудники» на закладке «Налоги и отчисления» должны быть корректно указаны значения реквизита «Сотрудник является инвалидом» (меню «Справочники — Сотрудники»). Реквизит «Сотрудник является инвалидом» является периодическим. Льгота предоставляется за те месяца налогового периода, на конец которых значение реквизита равно единице.

Если в соответствии со статьей 239 НК РФ, организация в праве применять льготу для всех начислений вне зависимости от статуса отдельных сотрудников, то на начало налогового периода следует указать статус организации, как организации инвалидов (меню «Сервис — Сведения об организации — Налоги»).

Льгота предоставляется в том случае, если в текущем отчетном периоде доходы сотрудника-инвалида не превышают 100 000 руб. Тогда при проведении документа «Закрытие месяца» для такого сотрудника будет сформирована проводка по счету НБ, по субконто «Не облагается до 100 000».

Порядок расчета суммы проводки продемонстрируем на следующем примере.

Пример

В первом месяце налогового периода объект налогообложения по сотруднику-инвалиду составил 50 000 руб.; прочие необлагаемые начисления составили 10 000 руб.:

- налоговая база = 50 000 — 10 000 = 40 000 руб.

- льгота = 40 000 руб.

При проведении документа «Закрытие месяца» формируется проводка по кредиту счета НБ, по субконто «Не облагается до 100 000» на сумму 40 000 руб.

Во втором месяце налогового периода объектом налогообложения было признано 15 000 руб.; необлагаемые начисления составили 3 000 руб.

- налоговая база = (50 000 + 15 000) — (10 000 + 3 000) = 52 000 руб.

- льгота = 52 000 руб.

- часть льготы, добавленная в текущем месяце = 52 000 — 40 000 = 12 000 руб.

При проведении документа «Закрытие месяца» формируется проводка по кредиту счета НБ, по субконто «Не облагается до 100 000» на сумму 12 000 руб.

Льгота предоставляется до тех пор, пока сумма предоставленной льготы с начала налогового не достигнет 100 000 руб. Если продолжать рассматривать приведенный пример, то это будет выглядеть так:

В третьем месяце объектом налогообложения признается 50 000 руб.:- налоговая база = (50 000 + 15 000 + 50 000) — (10 000 + 3 000) = = 102 000 руб.

- льгота = 100 000 руб.

- часть льготы, добавленная в текущем месяце = 100 000 — 52 000 = 48 000 руб.

- налоговая база для исчисления ЕСН = 102 000 — 100 000 = 2 000 руб.

При проведении документа «Закрытие месяца» формируется проводка по кредиту счета НБ, по субконто «Не облагается до 100 000» на сумму 48 000 руб.

Суммы налоговых льгот по разным взносам могут отличаться. Например, согласно п. 3 статьи 238 НК РФ, суммы, начисленные по договорам гражданско-правового характера, не облагаются налогом только в части ФСС.

Из этого следует, что база налога в части зачисляемой в ФОМС или федеральный бюджет, может превышать 100 000 руб., а база налога в части, зачисляемой в ФСС, — не превышать или вообще оставаться нулевой.

Чтобы отразить в учете полученную разницу учет льгот и льгот в части ФСС ведется на счете НБ по двум разным значениям субконто «Виды начислений»:

- не облагается до 100 000 (кроме ФСС);

- не облагается до 100 000 (в части ФСС).

Формирование проводок по счету НБ вручную

Необходимость формирования «ручных» проводок по счету НБ возникает в случаях, когда начисление сотруднику отличаются от начислений, перечисленных в предыдущей таблице. Если по корреспондирующим счетам и данным справочника «Сотрудники» невозможно однозначно определить вид начисления, к которому относятся доходы сотрудника, то нужную проводку по счету НБ следует сформировать вручную.

- облагаемые налогом доходы не отражаются на счете 70. В этом случае следует сформировать проводку по счету НБ, по субконто «Объект налогообложения»;

- начисление отражается в учете проводкой с кредита счета 70 в дебет какого-либо счета затрат, но ЕСН не облагается. В этом случае следует сформировать проводку по счету НБ, по субконто «Прочие необлагаемые начисления».

Пример

В бухгалтерском учете начисление компенсации за неиспользованный отпуск отражается проводкой по дебету счета затрат на оплату труда и кредиту счета 70 «Расчеты с персоналом по оплате труда».

В результате при проведении документа «Закрытие месяца» начисленная компенсация будет автоматически проведена по счету НБ «Доходы физических лиц, облагаемые единым социальным налогом» по виду начислений «Объект налогообложения».

Для того чтобы при начислении налога, сумма компенсации была исключена из налоговой базы, в момент начисления компенсации следует сформировать проводку по кредиту счета НБ «Доходы физических лиц, облагаемые единым социальным налогом» по виду начислений «Прочие необлагаемые начисления» на сумму начисленной компенсации.Исчисление сумм ЕСН и страховых взносов в ПФР и отражение в бухгалтерском учете

Исчисление налога выполняется автоматически при проведении документа «Закрытие месяца» исходя из рассчитанной налоговой базы для исчисления налога и налоговых ставок, записанных в справочнике «Налоги и отчисления» (меню «Справочники — Налоги — Налоги и отчисления»).

Налоговые ставки

Ставки единого социального налога хранятся в следующих элементах справочника «Налоги и отчисления»:

- ЕСН_ФБ «ЕСН в части, зачисляемой в Федеральный бюджет»;

- ФСС «ЕСН в части ФСС»;

- ФФОМС «ЕСН в части ФФОМС»;

- ТФОМС «ЕСН в части ТФОМС»;

- ПФР_страх «Взнос в ПФР на страховую часть пенсии»;

- ПФР_нак «Взнос в ПФР на накопительную часть пенсии».

Для каждого из перечисленных элементов предусмотрена возможность хранения регрессивной шкалы ставок. Регрессивную шкалу можно вывести на экран и отредактировать, установив курсор на нужную строку в списке налогов и нажав кнопку «Ставки» в нижней части формы списка справочника «Налоги и отчисления.

Если организация использует регрессивные шкалы ставок ЕСН в соответствии с правом, предоставленным п. 2 статьи 241 НК РФ, то в форме списка налогов и отчислений следует установить флажок «Использовать регрессивную шкалу ставок ЕСН».

Установка или снятие флажка изменяет значение периодической константы конфигурации «Использовать регрессивную шкалу ставок ЕСН».

При изменении флажка следует обратить внимание, что дата значений периодических реквизитов, указанная в правом нижнем углу списка налогов, должна соответствовать дате, начиная с которой организация получает (или утрачивает) право на применение регрессивных ставок.

Если организация использует регрессивные тарифы страховых взносов в ПФР, то в форме списка налогов и отчислений следует установить флажок «Использовать регрессивные тарифы взносов в ПФР». Установка или снятие флажка изменяет значение периодической константы конфигурации «Использовать регрессивные тарифы взносов в ПФР».

Если организация не использует регрессивные шкалы, то при исчислении налогов будет использоваться максимальная ставка (тариф) для соответствующего фонда.

Формирование проводок по счету 69 «Расчеты по социальному страхованию и обеспечению»

Единый социальный налог

Начисление ЕСН отражается в бухгалтерском учете проводками с кредита счета 69 «Расчеты по социальному страхованию и обеспечению» в дебет счетов учета затрат на оплату труда.

Субсчет счета 69 определяется в зависимости от фонда, в части которого исчислен налог.

Счет учета затрат на оплату труда определяется проводками, отражающими начисление доходов сотрудников в текущем месяце.

Например, если начисление заработной платы сотруднику в размере 600 руб. отражено в течение месяца в дебет счета 20, а 400 руб. — в дебет счета 26, то начисление ЕСН будет отражено в бухгалтерском учете также в дебет счетов 20 и 26. Исчисленная сумма налога распределится между указанными счетами в отношении 60% и 40% соответственно. Такое распределение по счетам выполняется для начисленного ЕСН по каждому сотруднику.

Если затраты по оплате труда и начисленный ЕСН отражаются в бухгалтерском учете по дебету счетов учета производственных затрат, общехозяйственных расходов или издержек обращения, то при отражении начисленных налогов в качестве объекта аналитического учета будет использоваться значение субконто, указанное в справочнике «Сотрудники» на закладке «Начисление з/пл» в поле «Статья затрат по начисленному ЕСН». В остальных случаях реквизит «Статья затрат по начисленному ЕСН» не доступен для просмотра и редактирования, а расходы по начисленному ЕСН относятся на те же объекты аналитического учета, что и расходы по оплате труда.

Страховые взносы в ПФР

Сумма ЕСН, зачисляемого в федеральный бюджет, может быть уменьшена на исчисленную сумму взносов на страховую и накопительную часть пенсии (п. 2 статьи 243 НК РФ).

Если сумма страховых взносов не превышает суммы ЕСН, зачисляемого в федеральный бюджет, то начисление таких взносов отражается в бухгалтерском учете проводками:

Дебет 69.2.1 «Расчеты с Федеральным бюджетом (базовая часть трудовой пенсии)» Кредит 69.2.2 «Расчеты с Пенсионным фондом РФ (страховая часть трудовой пенсии)» Дебет 69.2.1 «Расчеты с Федеральным бюджетом (базовая часть трудовой пенсии)» Кредит 69.2.3 «Расчеты с Пенсионным фондом РФ (накопительная часть трудовой пенсии)».

Сумма страховых взносов, превышающая сумму ЕСН, зачисляемого в федеральный бюджет, распределяется на расходы по оплате труда.

Начисление налогов с ФОТ

Добрый день! Заранее прошу прошения если вопрос тривиальный, но полдня поиска по Интернету вообще, и этому форуму в частности, результатов не дали. Я сам не бухгалтер, а программист, причем далекий от типовых конфигураций, но жизнь заставила помочь бухгалтеру в начислении зарплаты)

Бухгалтерия предприятия, редакция 2.0 (2.0.56.3)

База ведется с 1 января 2014 года. Бух начислет зарплату по следующей схеме:

Начисление зарплаты сотрудникам — Ведомость на выплату (через банк) — Платежное поручение. При закрытии месяца формируется документ Начисление налогов (взносов) с ФОТ. В отчете «Анализ начисления налогов и взносов», в разделе: «ПФР» Заполнены колонки «Начислено» и «Целиком не облагается» остальные пустые. Проверка документа Начисления налогов с ФОТ (ставлю галку корректировка расчета) показывает, что табличная часть вкладки «Налоговая база» заполнена, а табличная часть на вкладке «Налоги с фот» пустая. Кнопка «Расчитать» очищает и так чистую таблицу и на этом все. Что проверял:

1. Учетная политика — Страховые взносы, стоит: Организации, применяющие ОСН, кроме с/х производителей

2. Тафы страховых взносов. Есть запись: Организации, применяющие ОСН, кроме с/х производителей год 2140, ставки правильные.

3. Ставка страхования от несчастных случаев заполнена.

4. Начисления организаций — все как надо.

5. Статьи затрат по налогам с ФОТ — две записи: ФСС_НС и страховые взносы. Везде статья «оплата труда».Куда копать дальше просто непонимаю. Может кто-то сможет подсказать? Заранее спасибо!

Фонд оплаты труда в 1С:ЗУП

Поможем разобраться с планированием и анализом ФОТ в 1С:ЗУП. Первая консультация бесплатно!

от 700 руб.

Настроим расчет ФОТ в 1С:ЗУП

Настроим корректное планирование и учет ФОТ в 1С:ЗУП. Гарантию на услуги прописываем в договоре!

от 2 600 руб.

Сопровождение расчета ФОТ в 1С:ЗУП

Поддержка расчета, планирования и анализа ФОТ, консультации, помощь в настройках и устранении ошибок

от 700 руб.

Зарплатная составляющая – значительная часть себестоимости продукции или услуг, которая требует постоянного контроля со стороны руководства.

Планомерное формирование зарплатного фонда позволяет «держать руку на пульсе» затрат компании, а также избегать задержек в оплате труда и начислении налогов. Любому управленцу следует иметь понимание о том, как формируется ежемесячный фонд оплаты труда, как производятся начисления в ФОТ, возможен ли пересчет планового ФОТ и другие нюансы работы с ним

Об этом и о функциональности для работы с фондом начисленной заработной платы в 1С:ЗУП мы и поговорим.

Фонд оплаты труда/ФОТ – денежный массив, рассчитанный за заданный период для оплаты услуг, оказанных работниками.

Он включает следующие выплаты:

- Зарплата по факту выполнения работы;

- Мотивирующие вознаграждения;

- Компенсирующие надбавки за условия труда;

- Расчет в натуральном виде;

- Компенсация неотработанного времени (отпуска, простои не из-за сотрудника, перерывы в работе кормящей матери);

- Стоимость еды и формы, которые работник получает бесплатно;

- Выплаты соцхарактера (на лечение, проезд и отдых).

Универсальная и самая простая схема для подсчета массива требуемых средств для фонда за год выглядит так:

ФОТ (за год) = Среднемесячная зарплата (все суммы выплат, поделенные на 12) умноженная на Среднесписочную численность работников (их суммированное количество за каждый месяц, разделенное на 12) умноженное на 12

Для расчета можно опираться на:

- Регистры бухучета. Данные суммируются по кредиту сч.70 («Расчеты с персоналом по оплате труда») с дебетом счетов:

- 20 «Основное производство»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 08 «Вложения во внеоборотные активы»

- 91 «Прочие доходы и расходы»

- Информацию:

- По всем выплатам из расчетных ведомостей за год;

- По количеству фактических отработок, пропусков и сверхурочных в часах из табеля учета;

- По тарифам и надбавкам из «штатки».

- Отчеты по фонду 1С:ЗУП.

Для работы с ФОТ в 1С:ЗУП имеется широкий набор функций, но несмотря на это, для соответствия всем тонкостям учета на предприятии, может потребоваться доработка 1С:Зарплата и управление персоналом. Если перед вами стоит задача доработки, настройки или сопровождения этой программы, обратитесь за помощью к нашим экспертам, оставив заявку на сайте или по телефону. Мы с радостью вам поможем.

Как посмотреть ФОТ в 1С:ЗУП

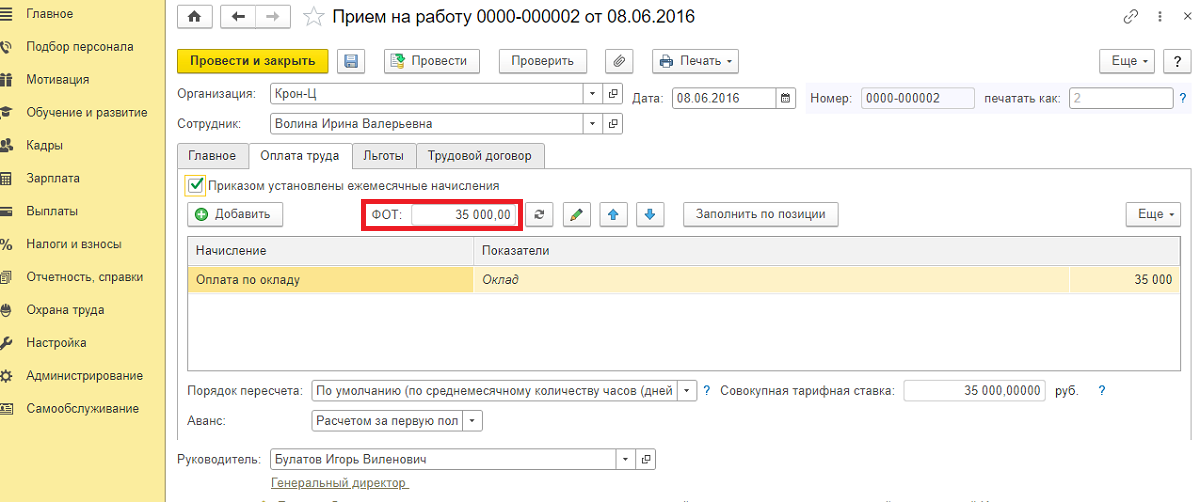

В 1С:ЗУП реализован учет планового ФОТ работника, который подразумевает, что начисления для него будут автоматом начисляться ежемесячно. Плановый ФОТ может использоваться как для расчета аванса процентом, так и для формирования отчетов по анализу отклонений фактического заработка от плана. Информация по нему находятся в документе «Прием на работу».

Изменение состава или размера начислений фиксируются в соответствующей вкладке в ФОТ.

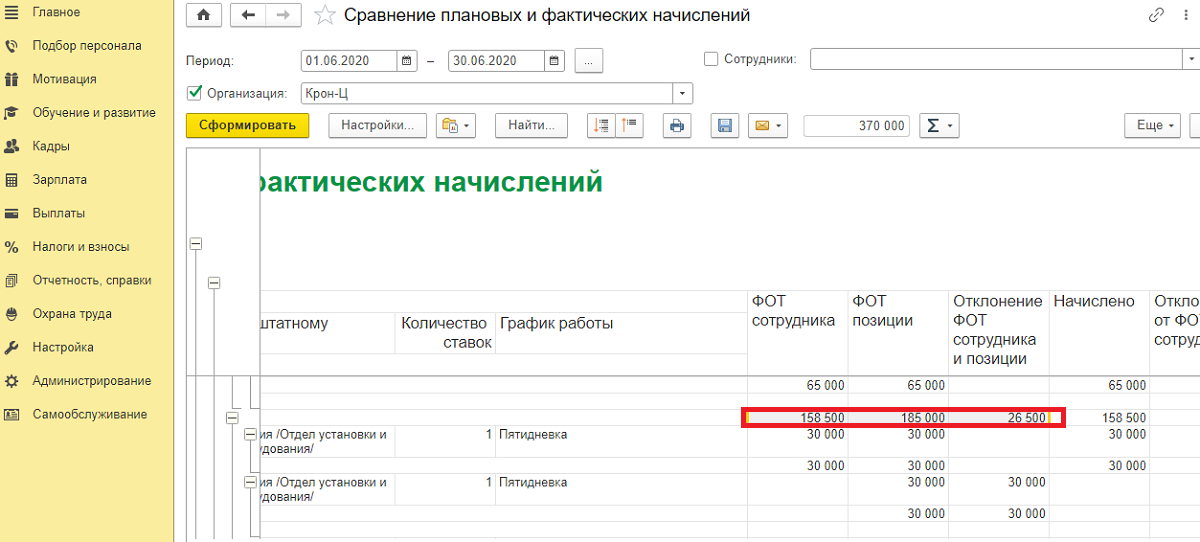

Все плановые начисления и их изменения включаются сразу же в фонд оплаты труда. Воспользовавшись отчетом «Сравнение плановых и фактических начислений», который находится «Зарплата-Отчеты по зарплате», можем увидеть плановый и фактический ФОТ всех сотрудников, отклонения между данными показателями в разрезе любого заданного вами периода.

Сведения из настоящего отчета необходимы для планирования и анализа ФОТ сотрудников. Кроме этого отчета в 1С:ЗУП имеются и другие, которые можно найти в том же разделе.

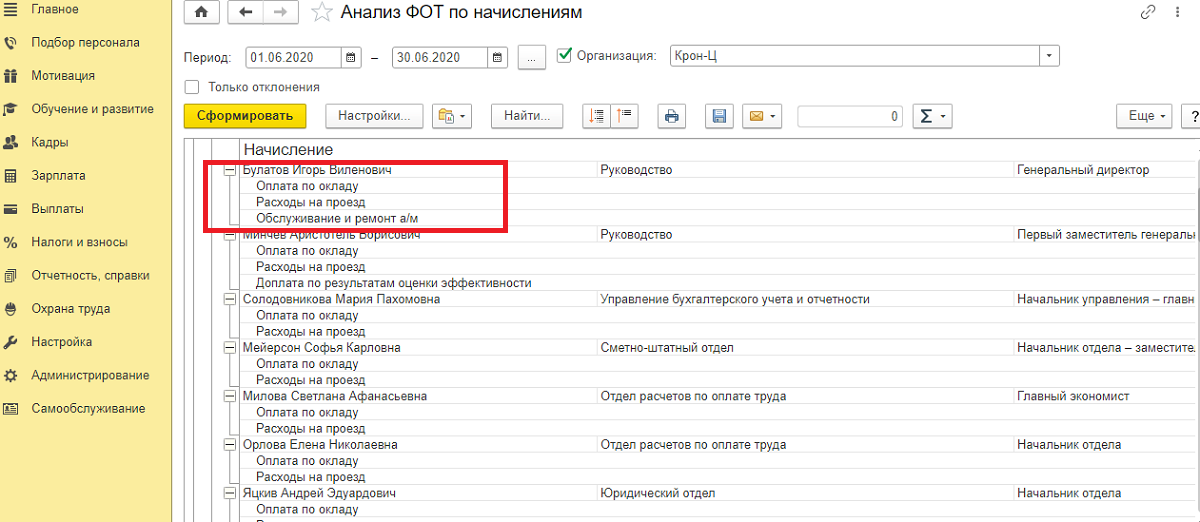

- По начислениям: позволяет посмотреть в разрезе работников и видов расчетов;

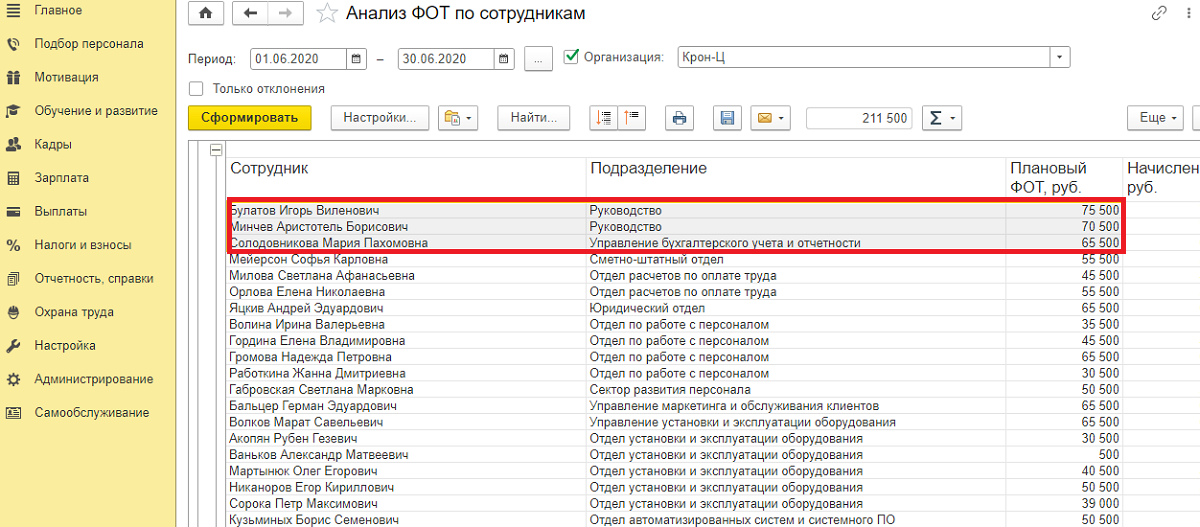

- По сотрудникам: указаны начисления в целом по сотрудникам;

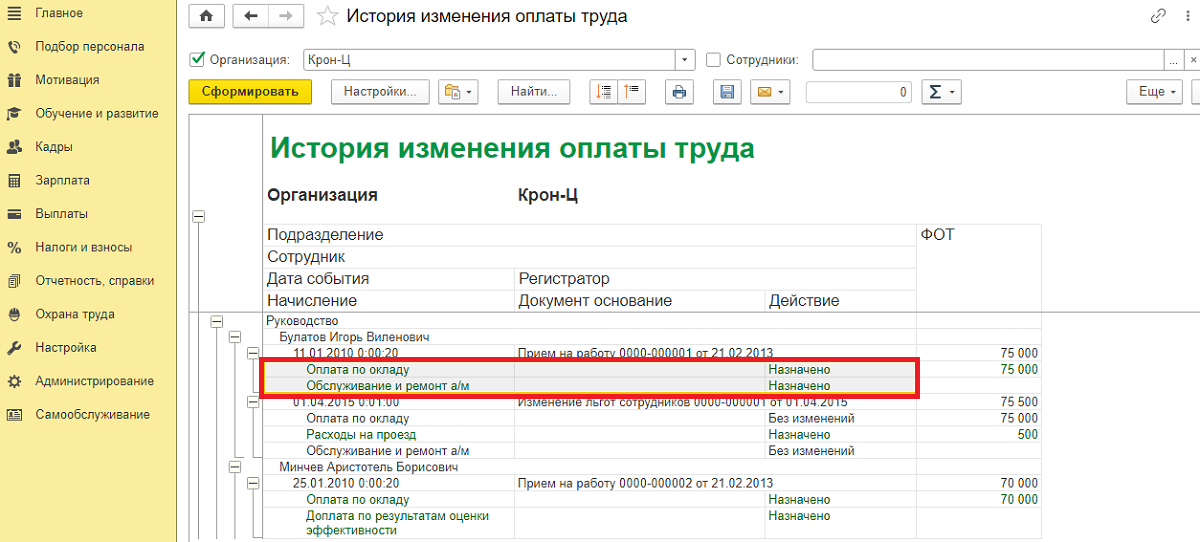

- История изменений оплаты труда: отображает все изменения плановых начислений за весь срок работы, показывает, на каком основании они были сделаны, и что конкретно поменялось в начислениях;

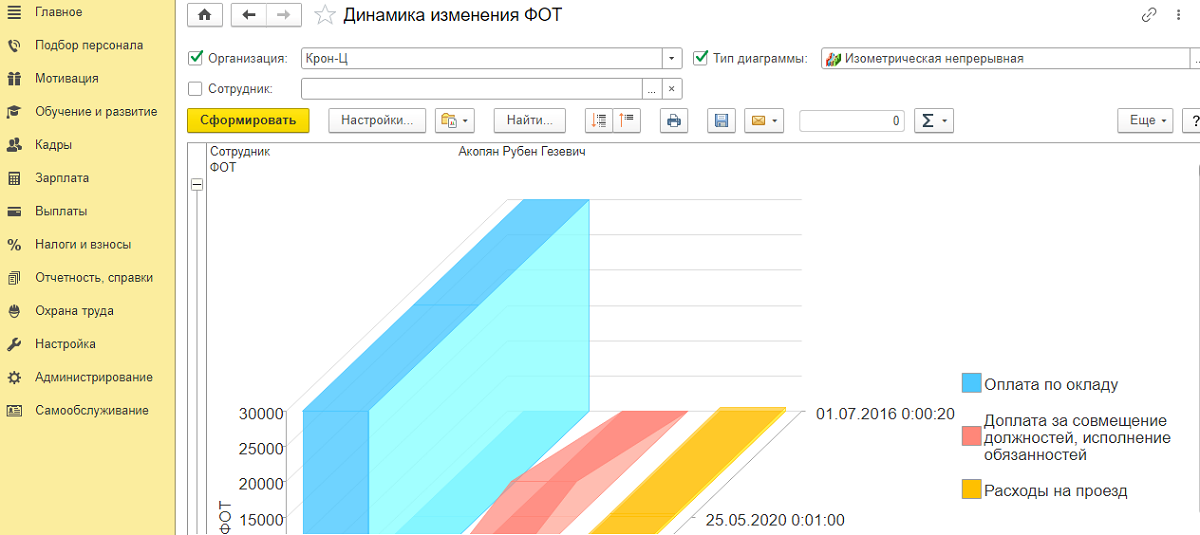

- Динамика изменения ФОТ: позволяет через различные виды диаграмм увидеть динамику изменения фонда оплаты труда.

Анализ ФОТ имеет огромное значение. При проведении анализа использования средств на оплату труда можно выявить возможности экономии с целью повышения производительности труда и понижения трудоемкости процессов. К примеру, во избежание сверхурочной работы нанять дополнительно сотрудников, что позволит повысить производительность труда.

Построение системы премирования по KPI

Получите видеоинструкцию «Реализация системы KPI в программе 1С:ЗУП КОРП»

Спасибо, #USERNAME#!

Информация отправлена на указанный вами email.Как сделать перерасчет ФОТ

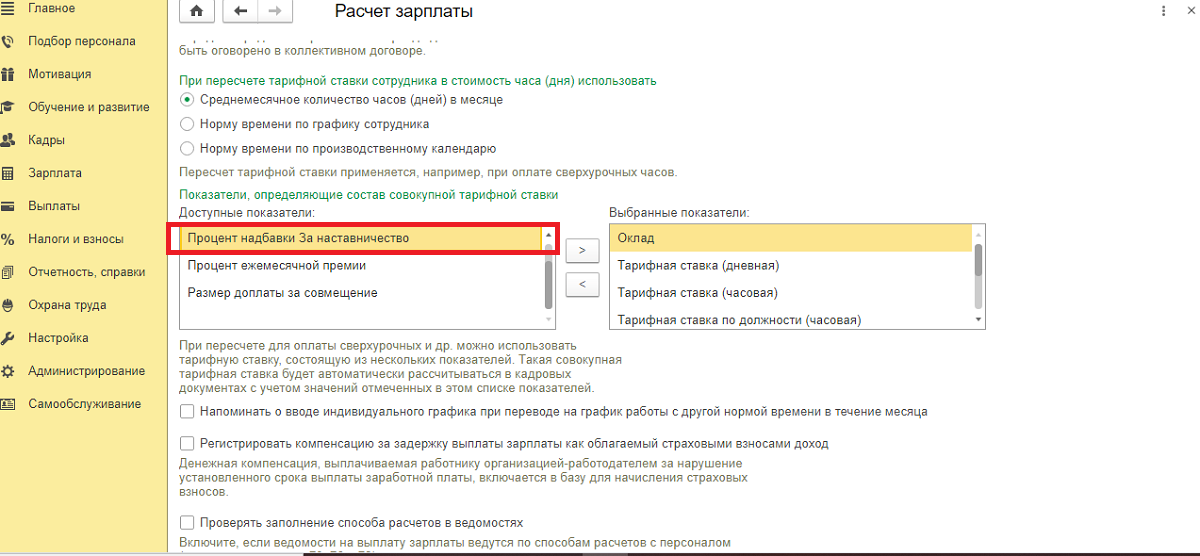

В случае необходимости перерасчета тарифной ставки сотрудника в программе можно использовать совокупную тарифную ставку, которая позволяет учитывать не только оклад сотрудника, но и другие начисления.

Предположим, сотруднику добавили начисление в виде «Надбавки за наставничество». При этом оплата праздников и выходных считается только от оклада. Необходимо сделать так, чтобы надбавка учитывалась при расчете и их оплаты.

Для добавления надбавки в совокупную тарифную ставку открываем раздел «Настройка-Расчет зарплаты» и находим показатели, отвечающие за ее состав. Из левой части показателей выбираем искомую надбавку и по нажатию «>» переносим в правую часть показателей.

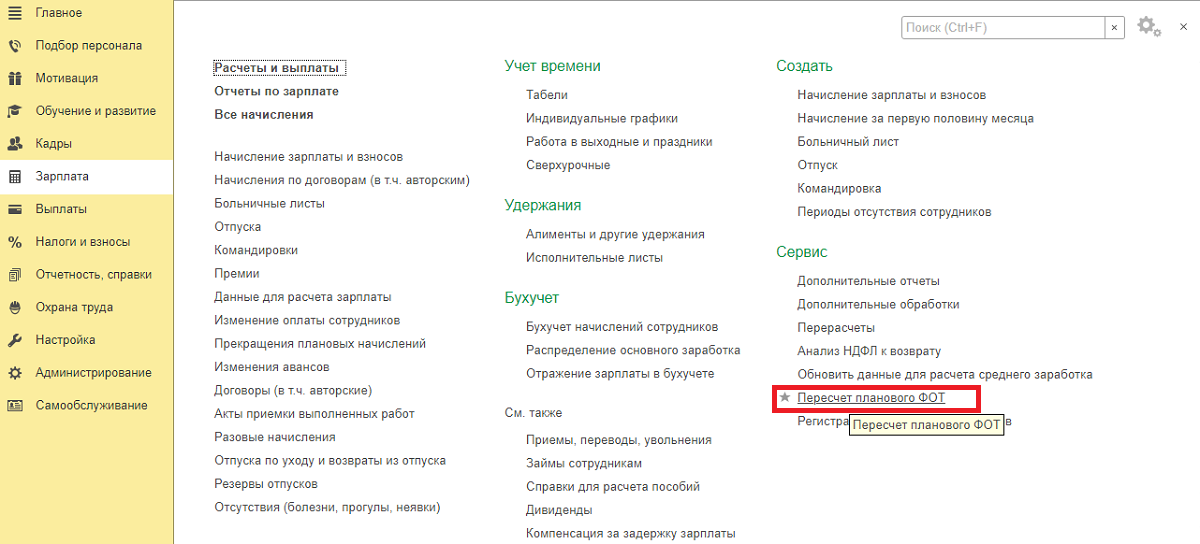

Окончательное обновление совокупной ставки произойдет только после использования служебной обработки «Пересчет ФОТ» в «Зарплата-Сервис».

Автоматизация расчета зарплаты и ФОТ

Комплексный подход к расчету зарплаты и KPI, планирование и анализ ФОТ, удобная аналитика в 1С:ЗУП

Интеграция 1С:ЗУП

Регулярный обмен с другими программами для корректного расчета зарплаты, анализа и планирования ФОТ

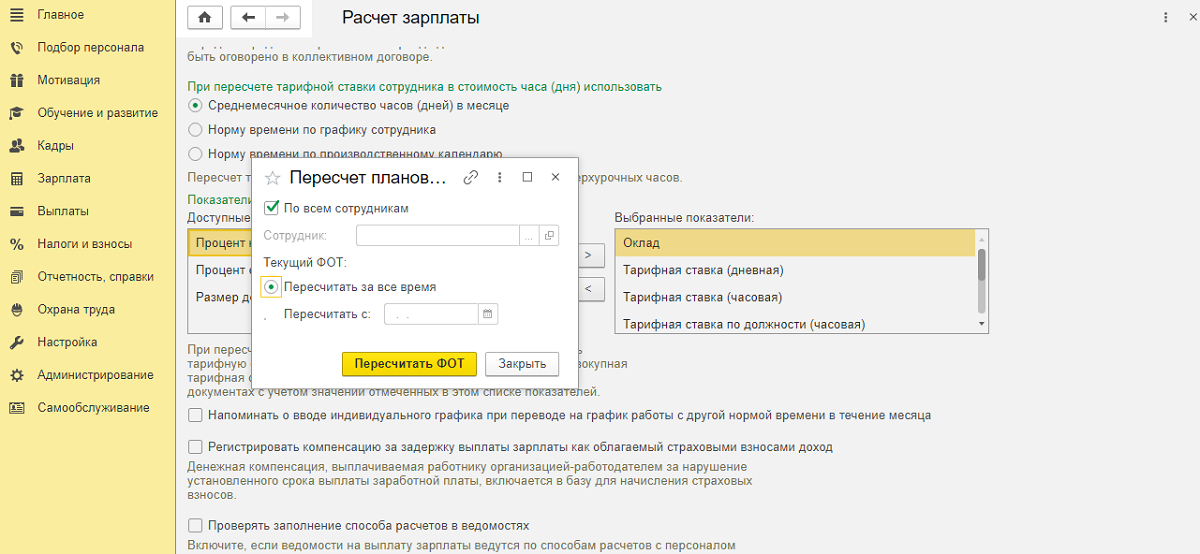

В открывшейся обработке фиксируем, что следует проделать пересчет по всем работникам и с какой даты.

Затем жмем «Пересчитать ФОТ». Плановый регистр Фот в итоге обновится, и оплата праздников и выходных будет рассчитываться с учетом «Надбавки за наставничество».

Автоматизация учета труда и заработной платы в 1С – наша специализация. Обращаясь к нам, вы обращаетесь к экспертам по внедрению, доработке и сопровождению 1С:Зарплата и управление персоналом. Мы гарантируем высокое качество работы по разумным ценам без затягивания сроков.