Учет давальческого сырья в 1С: Бухгалтерии 8 (получение материалов в переработку)

В одной из предыдущих статей мы уже рассматривали работу с давальческим сырьем с позиции заказчика, передающего материалы в переработку ( Учет давальческого сырья в 1С: Бухгалтерии 8 (передача материалов в переработку) ). А в данной статье будет рассмотрена обратная ситуация, когда организация получает от контрагента сырье для последующей переработки силами своих собственных сотрудников и передачи уже готовой продукции заказчику, оплачивающему оказанные услуги.

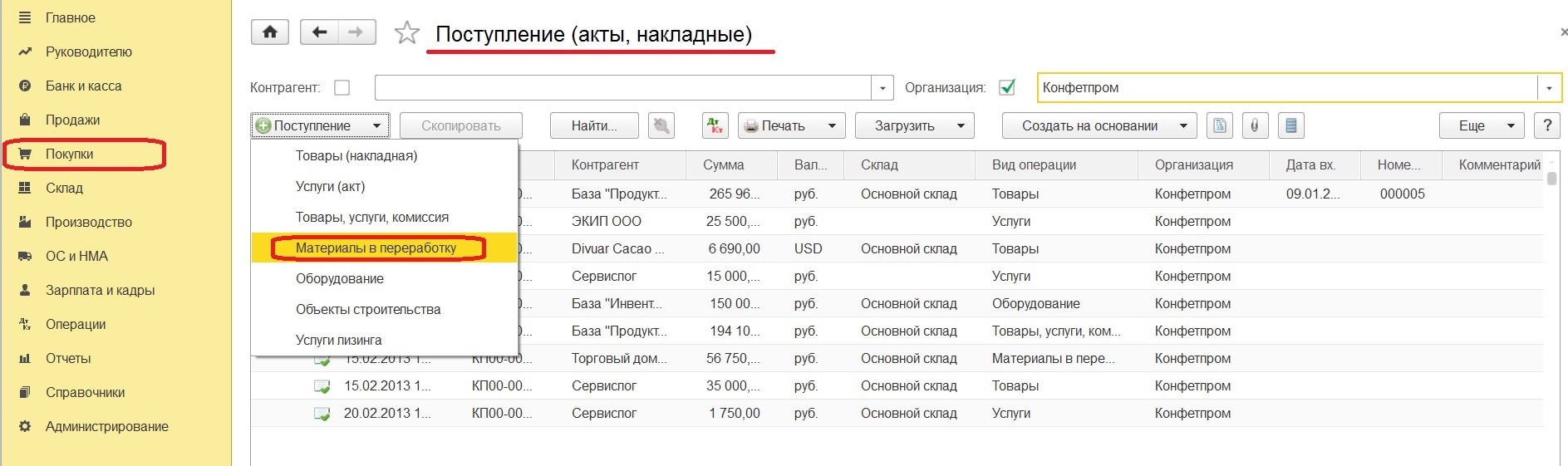

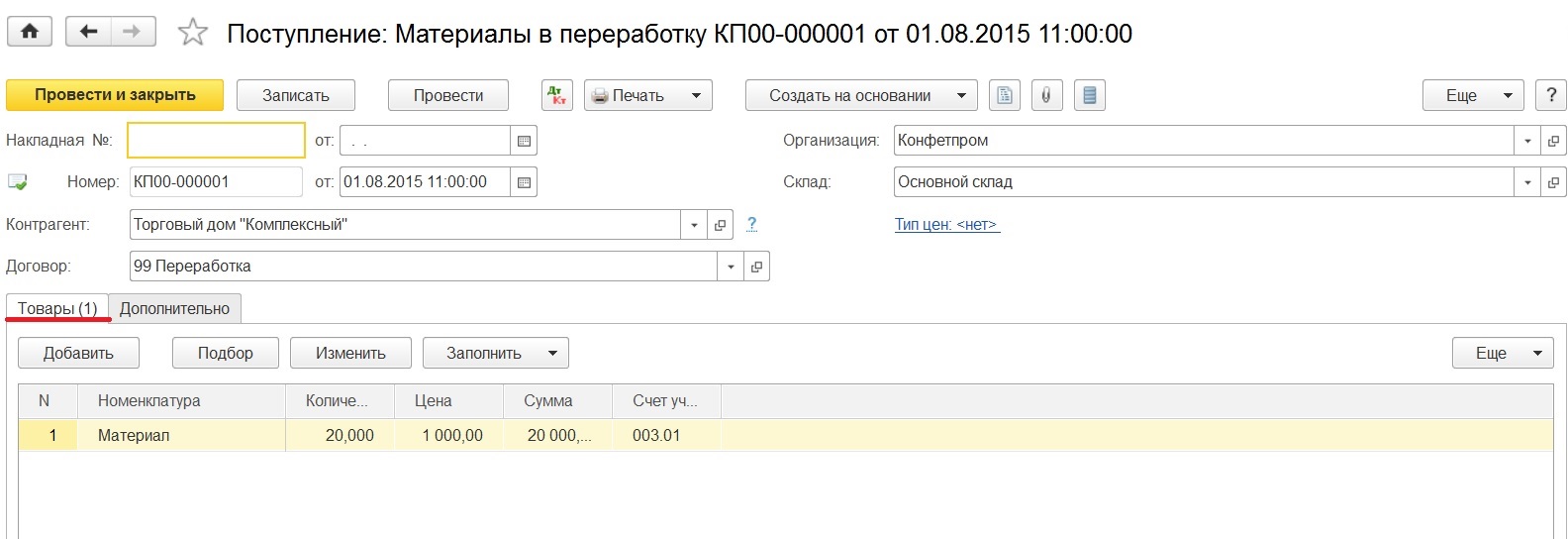

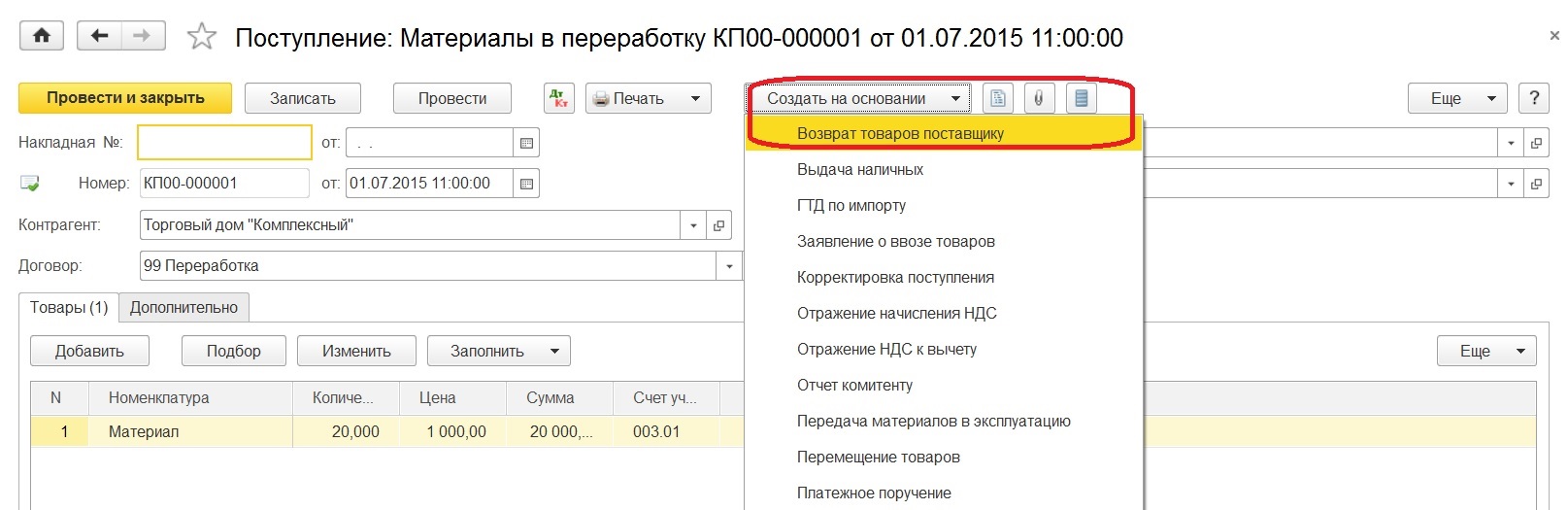

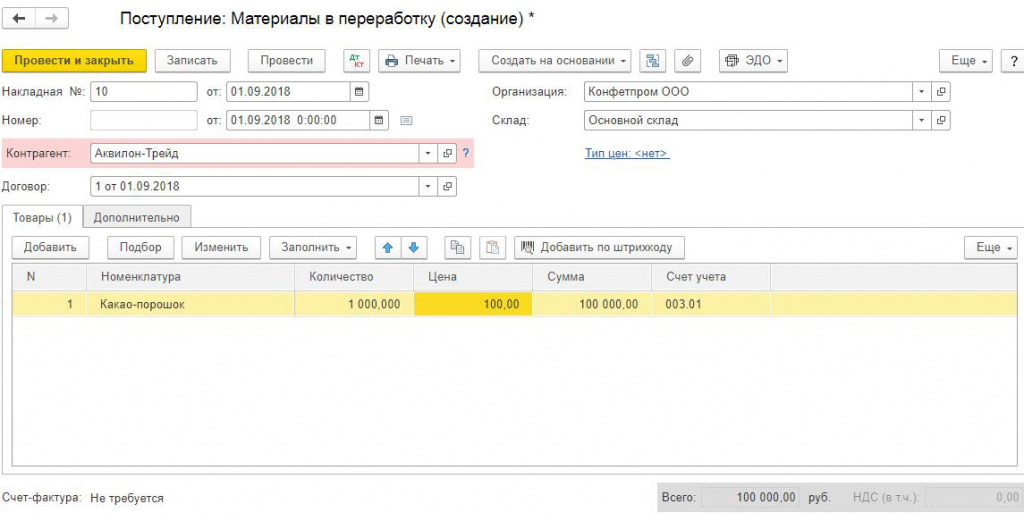

Итак, первый этап — это оприходование сырья от заказчика. Данную операцию можно осуществить либо через раздел «Покупки» документом «Поступление (акты, накладные)» с видом операции «Материалы в переработку».

Либо непосредственно через раздел «Производство», выбирая «Поступление в переработку».

Разным образом приходим к одному и тому же документу «Поступление: Материалы в переработку».

В поле «Контрагент» необходимо выбрать поставщика сырья, но такой контрагент считается не поставщиком, а покупателем, потому что приобретает услуги по переработке. Следовательно, имеем возможность выбрать договор только вида «С покупателем». Указываем склад, на который поступают материалы и заполняем по кнопке «Добавить» табличную часть. Счет учета для этого документа автоматически ставится 003.01 «Материалы на складе».

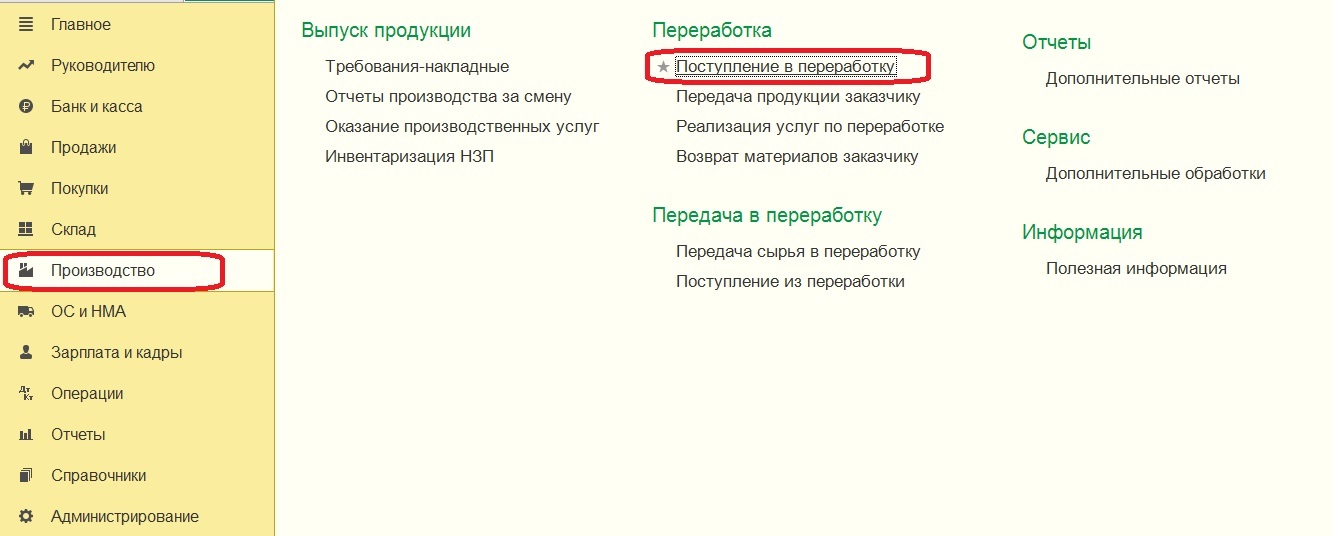

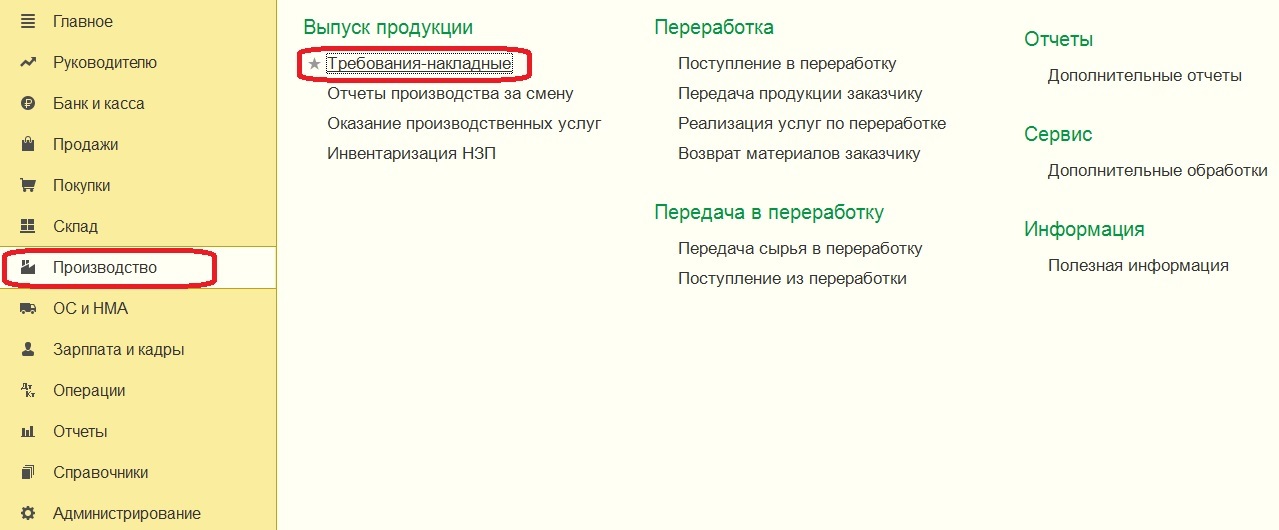

Второй шаг — это передача материалов заказчика в производство. Оформление происходит с помощью документа «Требование-накладная».

Создаем новый документ, в шапке указывая склад, с которого передаем материалы.

Ставить флажок в позиции «Счета затрат на закладке» не требуется. Заполнение закладки «Материалы заказчика» происходит следующим образом: заказчик — это контрагент, от которого были приняты материалы. По кнопке «Добавить» заносим в табличную часть нужную номенклатуру и количество, а счета выставляются автоматически. Счет передачи — это забалансовый счет «Материалы, переданные в производство».

Что касается собственных затрат на производство, то они отражаются такими же документами, что и для производства собственных изделий.

Итак, далее оформляем выпуск продукции, для этого нам потребуется документ «Отчет производства за смену».

При заполнении указываем подразделение, в которое спишутся затраты; склад, на который готовая продукция будет поступать; счет затрат, на котором отражаются затраты.

Потом в табличной части работаем с закладкой «Продукция», добавляем номенклатуру продукции, полученную в результате переработки. Указываем количество; плановую цену, по которой будет отражаться выпуск готовой продукции; счет учета, на котором будет учитываться выпущенная продукция — это счет 20.02 «Производство из давальческого сырья»; номенклатурную группу, на которую будут относиться затраты. По необходимости заполняется поле «Спецификация» элементом из одноименного справочника.

Следующим шагом будет передача готовой продукции заказчику.

Выполняется такая процедура посредством проведения документа «Передача продукции заказчику».

Также потребуется отразить услуги по переработке материалов, сделать это можно с помощью специального документа, который называется «Реализация услуг по переработке».

Можно создать «Реализация услуг по переработке» на основании ранее введенного документа «Требование-накладная», тогда шапка документа и закладка «Материалы заказчика» автоматически будут заполнены.

Далее переходим к закладке «Продукция (услуги по переработке)» и заносим в табличную часть номенклатуру готовой продукции и цену оказанной услуги по переработке, также указываем плановую цену, количество и счета учета.

После проведения документа можно увидеть, что отражено и списание давальческих материалов, и списание себестоимости, и сама реализация услуг, и начисление НДС при необходимости.

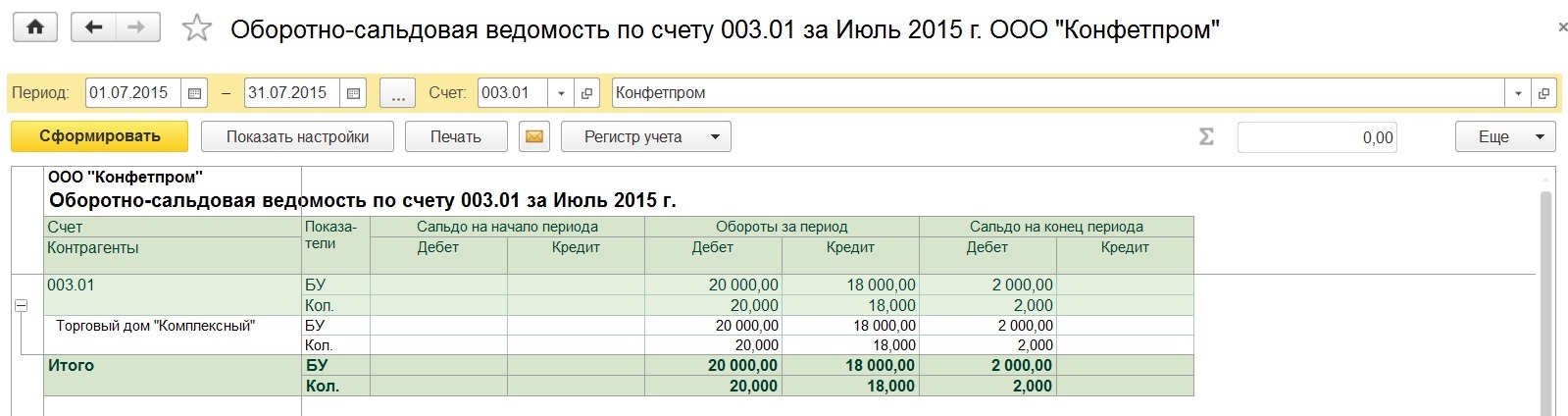

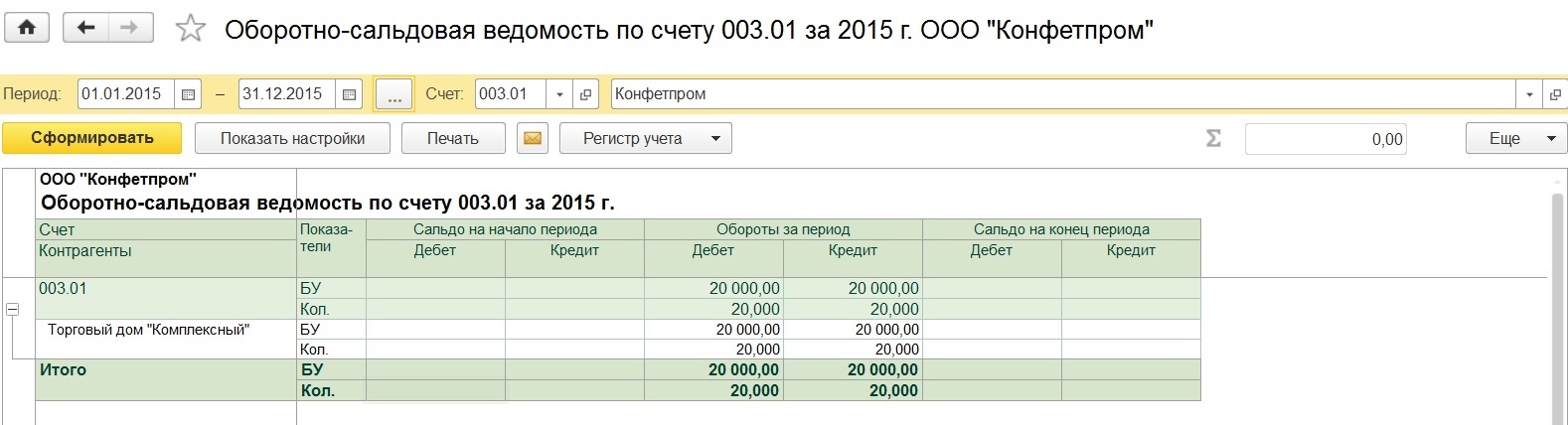

Теперь рассмотрим действия, если появилась потребность вернуть невостребованные материалы. Предварительно убедимся в существовании такой ситуации, сформировав отчет «Оборотно-сальдовая ведомость по счету 003.01».

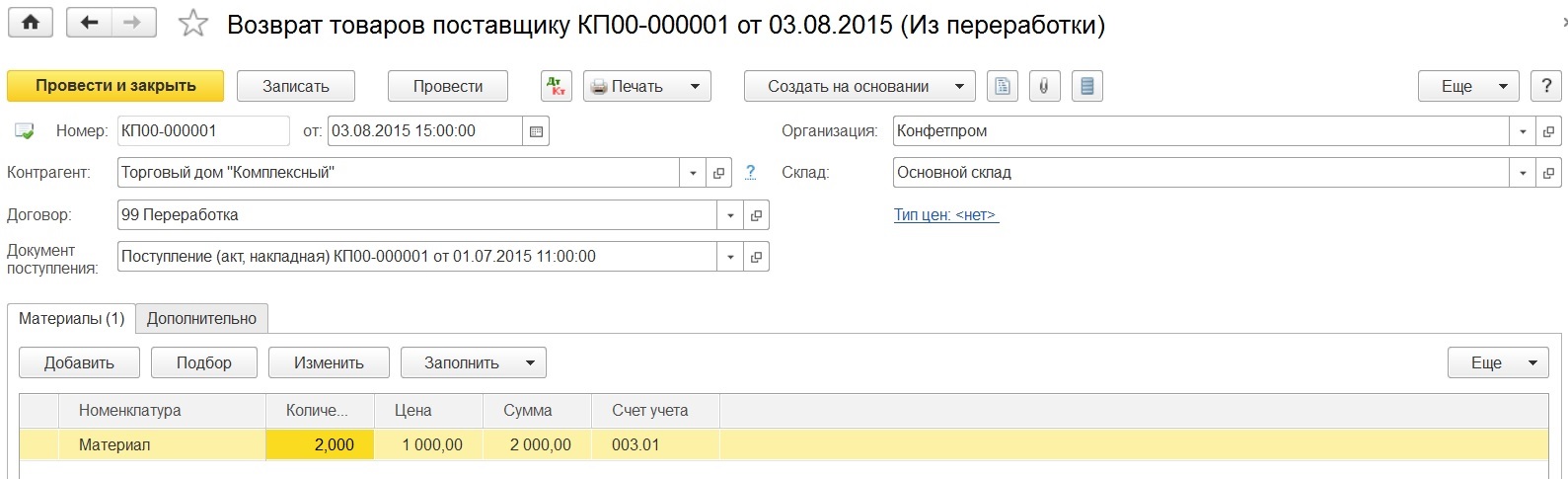

Остаток существует, тогда на основании документа «Поступление в переработку» вводим документ «Возврат товаров поставщику».

Получаем заполненный документ, в котором ставим лишь нужную нам дату возврата материалов и требуемое количество.

После проведения проверяем все ли материалы возвращены заказчику, вновь формируя отчет.

Таким образом выглядит учет давальческого сырья со стороны переработчика.

Автор статьи: Кристина Саввина

Понравилась статья? Подпишитесь на рассылку новых материалов

Давальческое сырье в 1С

Давальческие материалы, сырье принимаются организацией-переработчиком непосредственно от заказчика или третей стороны (подрядчика) для переработки, выполнения различных работ или заказа по выпуску продукции. Согласно договору подряда, стоимость материалов или сырья при этом не оплачивается, а его остатки возвращаются заказчику после выполнения работ. В таких взаимодействиях учет использования сырья заказчика-давальца имеет некоторые тонкости:

- Давальческое сырье по документам не отдают на реализацию, а списывают на производство продукции, так как оно является собственностью заказчика;

- В себестоимость продукции будет учитываться оплата переработчика-подрядчика;

- В учете цена переработки такого сырья не списывается с баланса заказчика-давальца. Она будет учтена, как цена сырья (материалов), переданных для сторонней обработки.

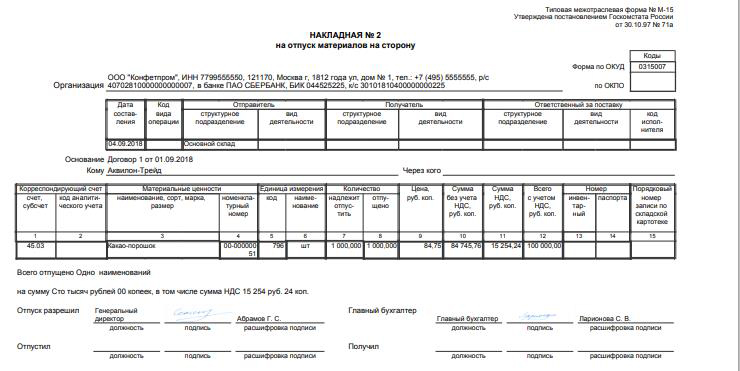

Сырье или материалы вносят в накладную, в которой указывается, что они передаются в производство на давальческих условиях.

После переработки и наличия неиспользованных остатков оформляется пакет документов:

- Накладная с перечислением готовой продукции или отчет о выполненных работах на основе давальческих материалов или сырья, которые возвращаются заказчику-давальцу;

- Отчет о переработке (в нем отражается информация, как использовалось давальческое сырье);

- Накладная — документ на возврат остатков сырья или материалов;

- Акт о приеме и передачи работ;

- Счет для оплаты услуг переработчика.

Учет сырья или материалов контрагента-партнера в 1С 8.3

Заказчик-давалец передает материалы стороне, имеющей оборудование или технологические линии, необходимые для получения конечной продукции и по окончанию переработки оплачивает выполненную работу. В 1С 8.3 для процедуры учета сырья контрагента-партнера используют забалансовые счета. В баланс предприятия-заказчика этот учет не включается.

Как переработчик отражает в 1С движение давальческих материалов

Переработчик не производит оплату стоимости давальческого сырья. Их учет производится на дебете забалансового счета по стоимости, указанной в двустороннем договоре. НДС на такое сырье не начисляется, по этому, его стоимость не увеличивается.

После этого, полученное сырье передается в работу, при этом цена материалов не меняется, оставаясь договорной, и отражается на дебете забалансового счета.

«Требование-накладная» отражает передачу материалов или сырья в производство. Этот документ формирует проводки.

Согласно нормам и процессу производства, для учета продукции из материалов заказчика берется цена материалов, израсходованных фактически.

После этого, продукцию оприходуют на складе при помощи ручной операции в 1С.

«Передача товаров» фиксирует передачу готового товара и остатков сырья заказчику-давателю. Данный документ необходим для вывода на печать накладной на передачу заказчику.

При помощи ручной операции, в учете происходит отражение передачи продукции и возврата остатков заказчику.

Отображение услуг предприятия-переработчика

В процессе использования давальческого сырья и выполнении различных работ у переработчика возникают собственные затраты, в которые входит цена затраченных собственных товарно-материальных ценностей, амортизация, зарплата персонала и другие траты. Эти затраты облагаются НДС и учитываются на дебете и кредите определенных счетов. Использованное сырье заказчика не включается в затраты.

Учет материалов или сырья, поступившего от заказчика-давальца, выполняется в 1С 8.3 на основании следующих документов:

- «Приходного ордера» — специального документа о поступлении услуг и ТМЦ, в котором отображается поступление сырья от заказчика-давальца.

- «Требования-накладной» документа, в котором отражается факт передачи на переработку сырья заказчика-давальца и т.п.

- В виде Акта оформляется документ об оказании услуг, в котором отображается весь процесс переработки и использования давальческого сырья для выполнения заказа.

- «Товарной накладной» — документа о возврате продукции заказчику с указанием информации о возвращении неиспользованного сырья.

Далее, для получения стоимости фактических затрат необходимо начислить амортизацию оборудования, зарплату работникам и закрыть месяц.

Как отображается давальческое сырье у давальца

Документ «Передача товаров» оформляет непосредственную передачу давальческих материалов предприятию-переработчику.

Документ «Поступлением из переработки» фиксирует приход остатков сырья и готовой продукции.

В результате, образуются проводки:

Для расчета фактической себестоимости произведенной продукции необходимо произвести операцию по закрытию месяца и сформировать по ней справку-расчет.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Учет давальческой переработки и материалов в 1С 8.3: позиция давальца

Как в программе отразить операции по давальческой переработке сырья при производстве продукции?

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку перехода права собственности не происходит: материалы продолжают учитываться на балансе заказчика и отражаются по счету п. 157 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, план счетов 1С).

Услуги по переработке учитываются в составе расходов по обычным видам деятельности (п. 8 ПБУ 10/99).

Стоимость материалов и услуг переработчика входит в себестоимость произведенной продукции (п. 6 ПБУ 5/01).

НУ. Услуги переработчика учитываются в составе материальных расходов (п. 6 ст. 254 НК РФ).

НДС. Передача сырья переработчику не является реализацией и не облагается НДС (ст. 38, ст. 146 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

НДС по услугам переработчика принимается к вычету при выполнении требований (ст. 171, ст. 172 и ст. 169 НК РФ):

- организация — плательщик НДС;

- товары (работы, услуги) предназначены для деятельности, облагаемой НДС, в том числе для перепродажи;

- товары (работы, услуги) приняты к учету;

- в наличии правильно оформленный счет-фактура.

Рассмотрим учет давальческого сырья у давальца в 1С 8.3 в виде пошаговой инструкции.

Передача давальческих сырья в переработку

- зерно пшеничное 1 000 кг.

- продукцию:

- мука пшеничная 900 кг;

- акт и счет-фактуру на услуги по переработке на сумму 2 400 руб. (в т. ч. НДС 20%).

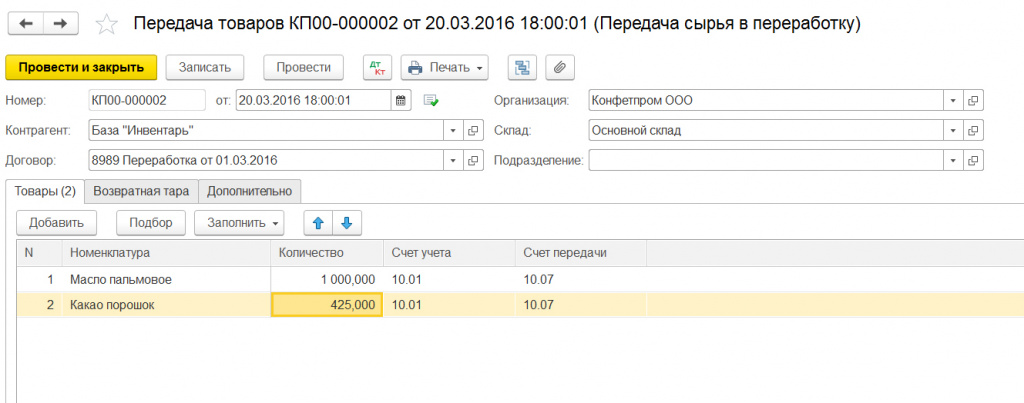

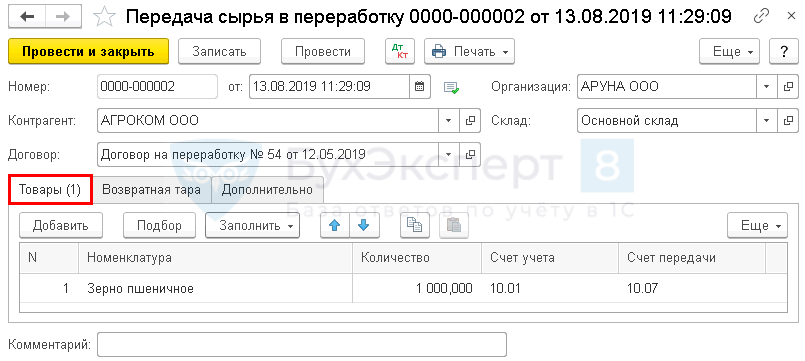

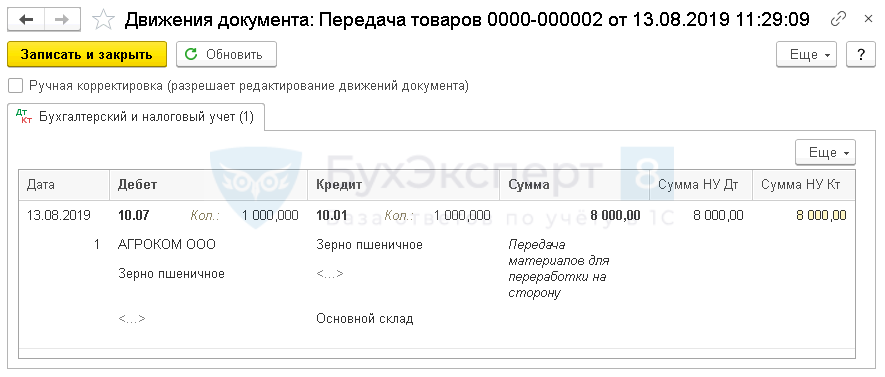

Как в 1С 8.3 передать давальческие материалы подрядчику? Оформите передачу давальческого сырья переработчику документом Передача сырья в переработку в разделе Производство — Передача в переработку — Передача сырья в переработку — кнопка Создать .

Передача в переработку в 1С 8.3:

Укажите в шапке документа:

- Контрагент — наименование переработчика сырья, выбирается из справочника Контрагенты;

- Договор — договор с переработчиком,

- Вид договора — С поставщиком.

Давальческие материалы укажите на вкладке Товары :

- Номенклатура — передаваемое сырье (материалы), выбирается из справочника Номенклатура;

- Количество — передаваемое количество сырья (материалов);

- Счет учета — счет, с которого передается сырье (материалы), в нашем примере — 10.01 «Материалы»;

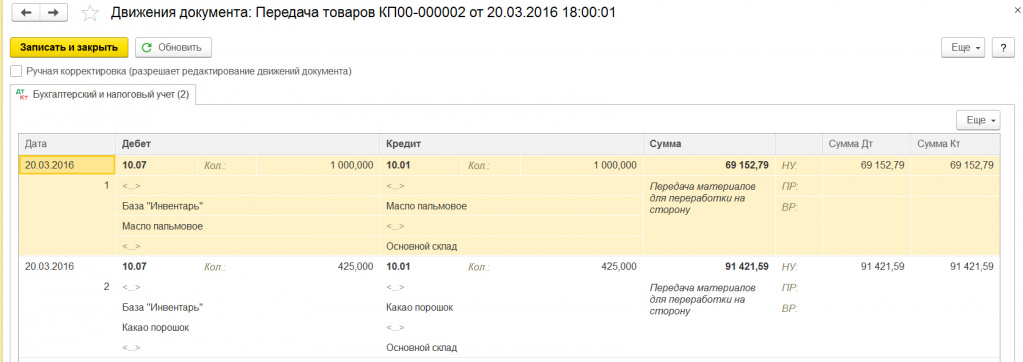

- Счет передачи — 10.07 «Материалы, переданные в переработку на сторону».

Передача материалов на сторону в 1С 8.3 проводки:

Документ формирует проводку:

- Дт 10.07 Кт 10.01 — передача сырья переработчику.

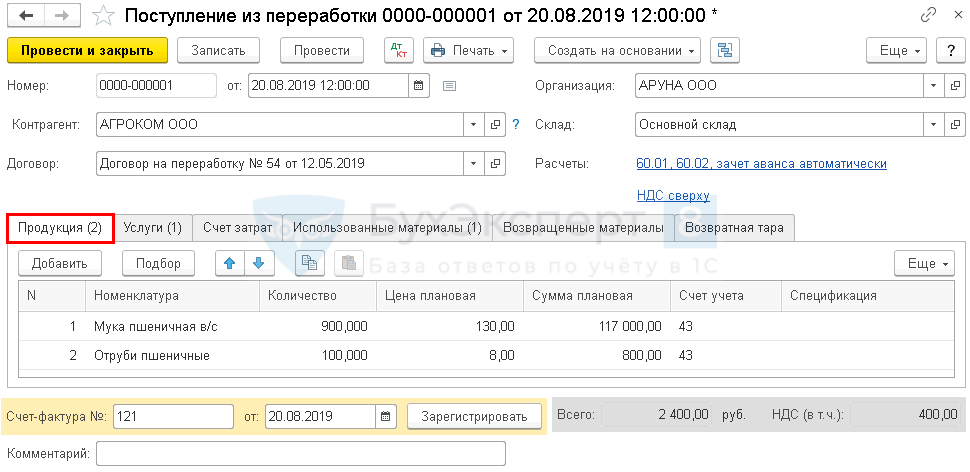

Поступление давальческих материалов из переработки

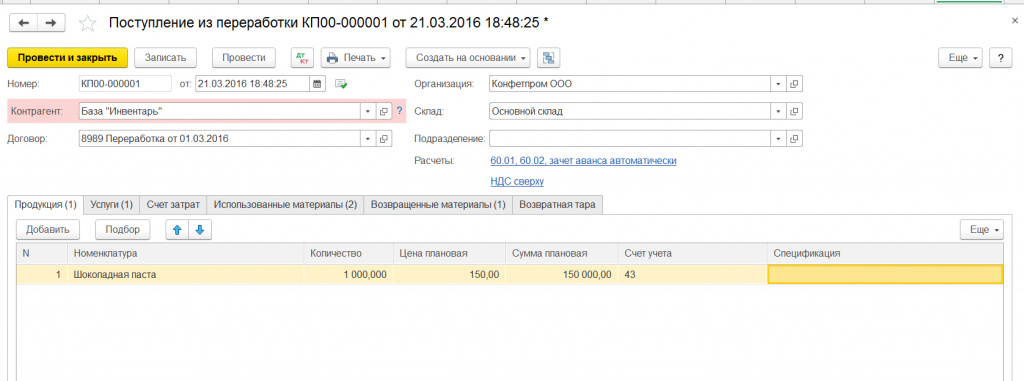

Поступление продукции из переработки в 1С 8.3 отразите документом Поступление из переработки в разделе Производство — Передача в переработку — Поступление из переработки — кнопка Создать .

Укажите на вкладке Продукция :

- Номенклатура — продукция, полученная от переработчика, выбирается из справочника Номенклатура .

- Вид номенклатуры — Продукция;

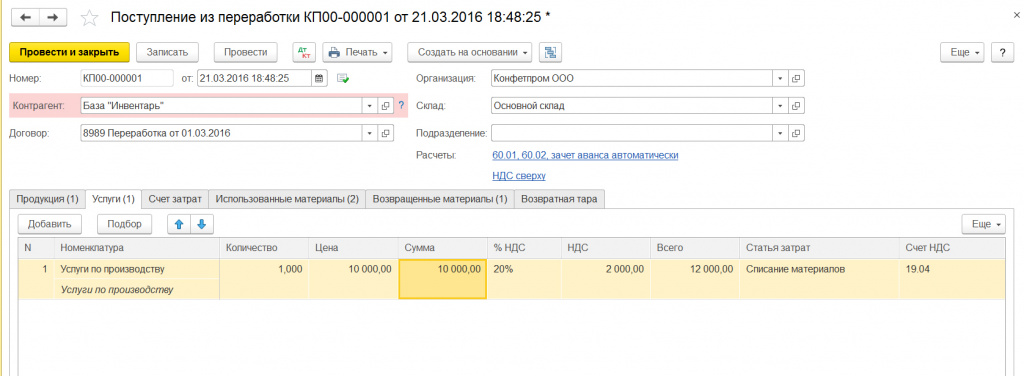

Укажите на вкладке Услуги :

- Номенклатура — услуги по переработке, выбирается из справочника Номенклатура ;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

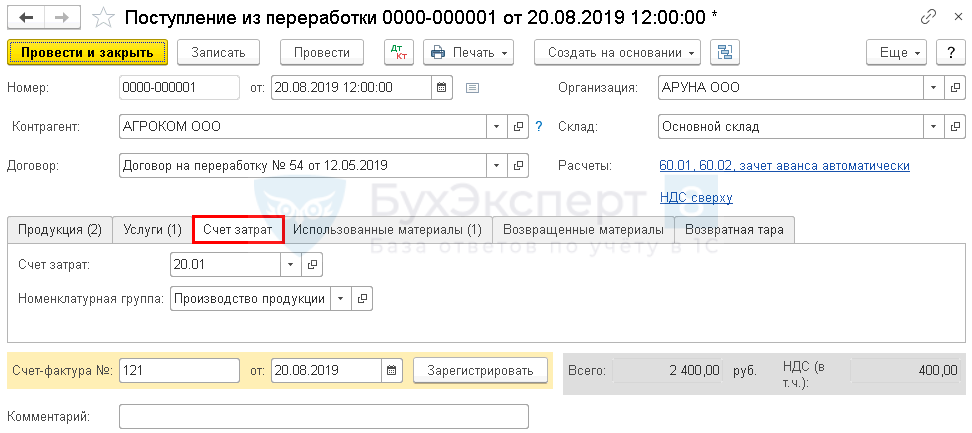

Укажите на вкладке Счет затрат :

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурная группа — номенклатурная группа, к которой относится продукция.

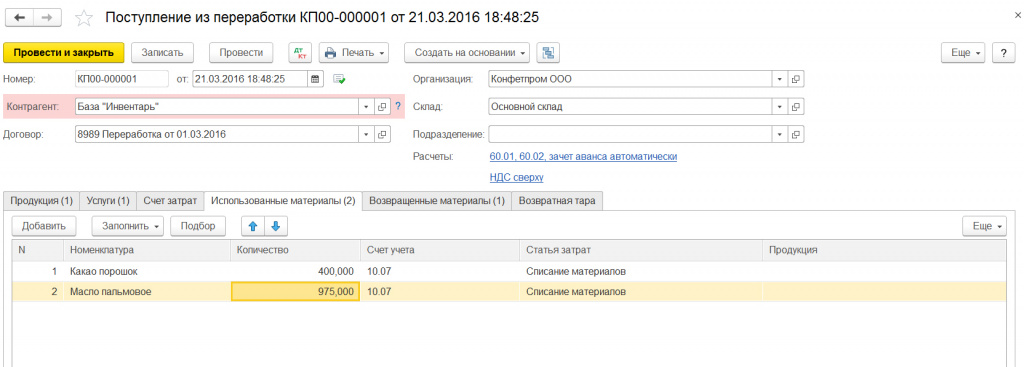

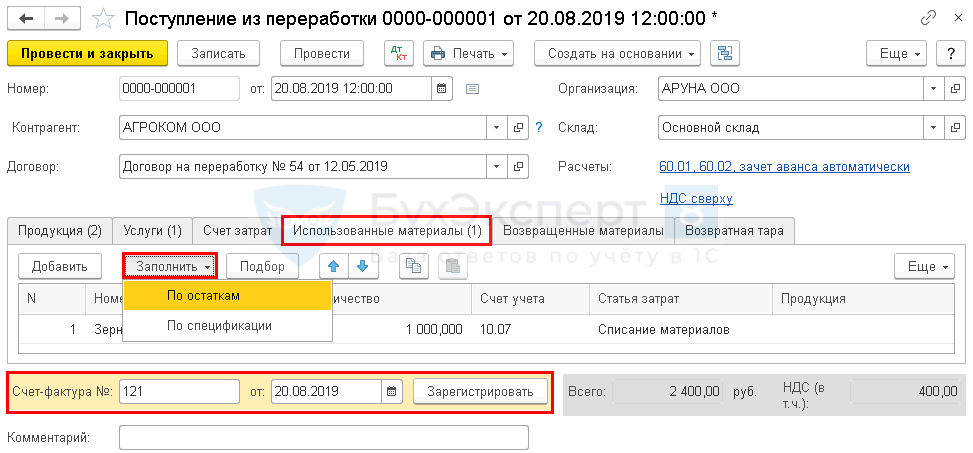

На вкладке Использованные материалы укажите:

- Номенклатура — использованные материалы, выбирается из справочника Номенклатура ;

- Количество — количество использованных материалов;

- Счет учета — 10.07 «Материалы, переданные в переработку на сторону»;

- Статья затрат — статья из справочника Статьи затрат:

- Вид расхода — Материальные расходы;

Также можно заполнить табличную часть автоматически по кнопке Заполнить .

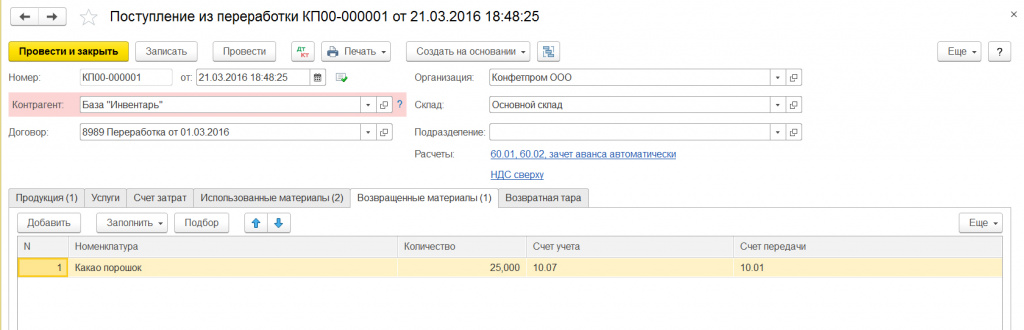

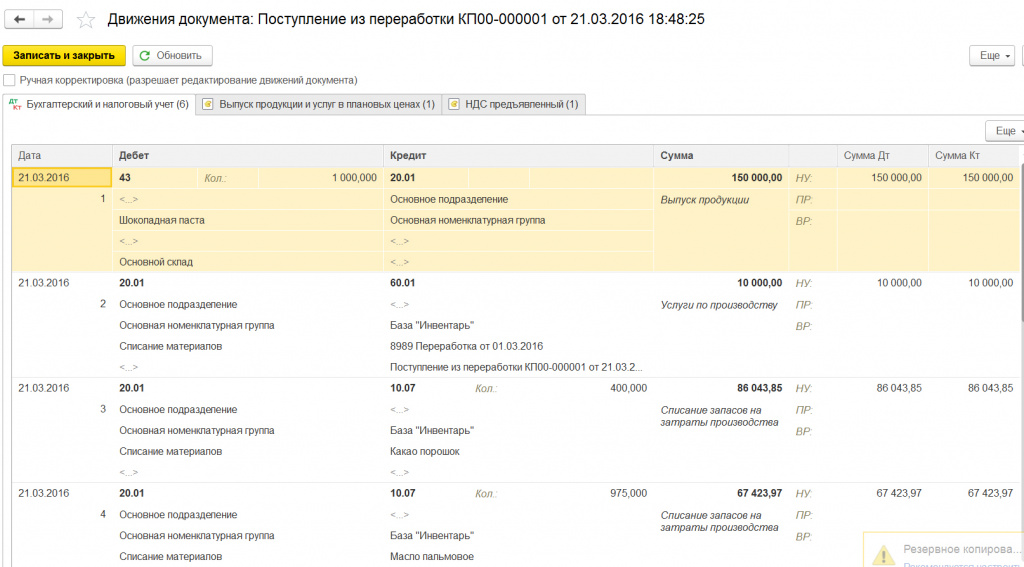

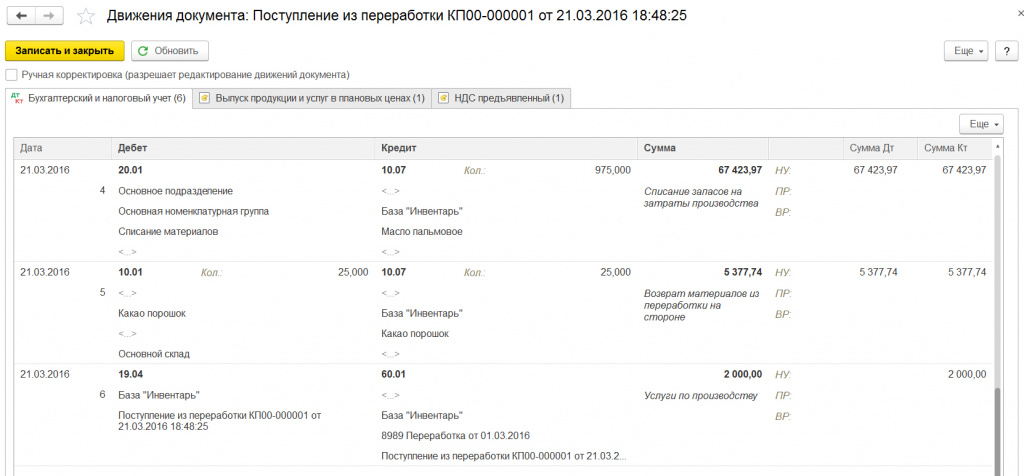

Вкладки Возвращенные материалы и Возвратная тара заполняются по необходимости.

Поступление из переработки проводки в 1С 8.3.

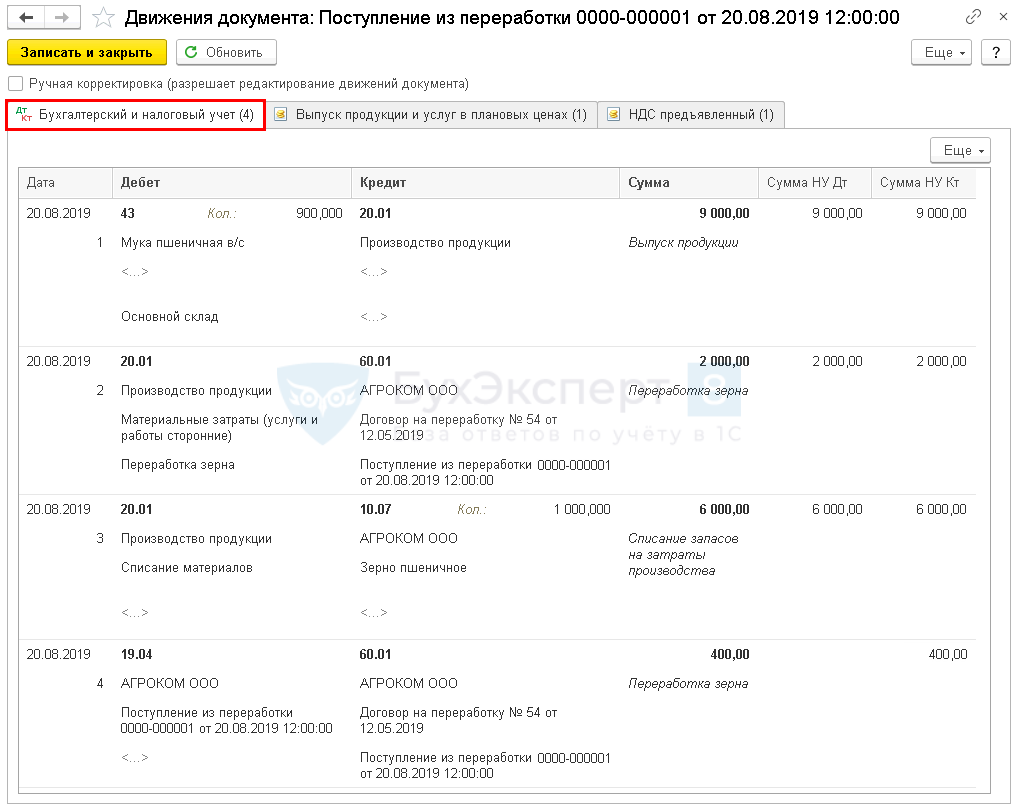

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости.

- Дт 20.01 Кт 60.01 — учет затрат на услуги переработчика;

- Дт 20.01 Кт 10.07 — списание материалов;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

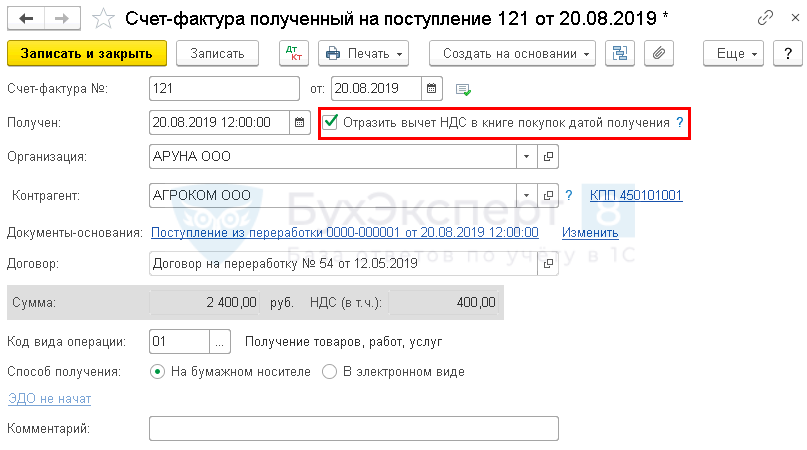

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру по кнопке Зарегистрировать в нижней части документа.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения , то при его проведении будут сделаны проводки по принятию НДС к вычету.

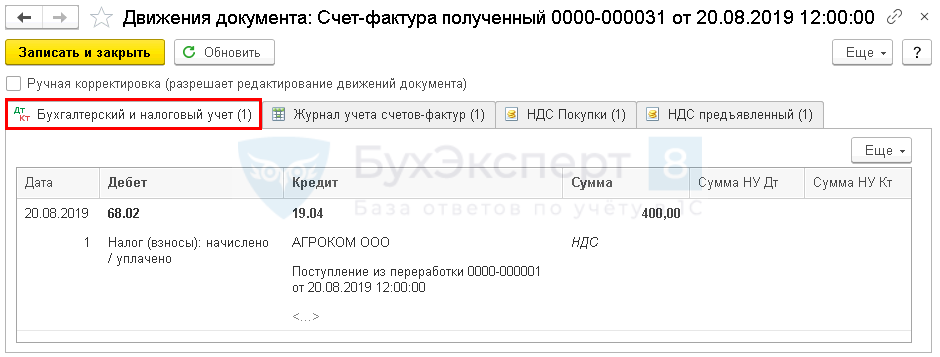

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты — НДС — Книга покупок . PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль затраты на услуги переработчика отражают в составе себестоимости по мере реализации продукции:

- Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Номенклатурная группа, относящаяся к реализации продукции собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг PDF в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль — ссылка Номенклатурные группы реализации продукции, услуг . Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму вычета НДС отражают:

- В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»:

- сумма НДС, принятая к вычету.

- данные счета-фактуры, код вида операции «01».

См. также:

- Давальческая переработка сырья: позиция исполнителя

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Установка плановой цены выпуска продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Доведение стоимости выпуска продукции до фактической себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация на экспорт в дальнее зарубежье сырьевых товаров и готовой продукции в 1СРеализация товаров (продукции) на экспорт в дальнее зарубежье отличается от.

- Документ Отчет производства за смену в 1СОтчет производства за смену — один из главных документов при.

- Справочник Статьи затрат.

- Как создать спецификацию в 1С 8.3 БухгалтерияСпецификация в 1С 8.3 Бухгалтерия — инструмент, который существенно облегчает.

Оцените публикацию

(17 оценок, среднее: 4,53 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеНазад к статье

Семинары

- 19.11.2022 Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

- 10.11.2022 Самые актуальные изменения в учете затрат в 1С

Учет давальческой переработки и материалов в 1С 8.3: позиция переработчика

Иногда организации выгоднее пользоваться для производства продукции услугами стороннего подрядчика, чем тратиться на оборудование, специализированные кадры и т. д. Для этого она заключает договор давальческой переработки с исполнителем.

Из статьи вы узнаете:

- что такое давальческая переработка;

- о нормативном регулировании этой хозяйственной операции в НУ и БУ;

- как вести бухгалтерский учет давальческого сырья у переработчика в 1С 8.3;

- как вести учет исполнителю, выполняющему переработку;

- проводки по давальческому сырью в 1С 8.3 у переработчика.

Учет давальческого сырья — нормативное регулирование

Давальческая переработка — это выполнение работ по производству продукции из материала заказчика по договору подряда (ст. 702, ст. 713 ГК РФ).

БУ. При передаче в переработку переход права собственности не происходит: материалы продолжают учитываться на балансе заказчика. У переработчика они отражаются на забалансовом счете 003 «Материалы, принятые в переработку» (п. 156 Методических указаний по учету материально-производственных запасов, утв. Приказом Минфина РФ от 28.12.2001 N 119н, План счетов 1С).

Доходы и расходы от выполнения работ по переработке относятся к доходам и расходам по обычным видам деятельности (п. 5 ПБУ 9/99, п. 5 ПБУ 10/99.).

НУ. Выручка исполнителя от выполнения работ по переработке сырья (материалов) заказчика — это доход от реализации (п. 1 ст. 248 НК РФ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

НДС. Передача сырья переработчику не является реализацией у заказчика и не облагается НДС (ст. 38, ст. 146 НК РФ).

Реализация исполнителем работ по переработке облагается НДС (пп. 1 п. 1 ст. 146 НК РФ, п. 5. ст. 154 НК РФ).

Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

- доска обрезная 5 м. куб. по цене 6 000 руб., на сумму 30 000 руб.

- скамья уличная 100 шт.

- готовую продукцию,

- акт выполненных работ на сумму 120 000 руб. (в т. ч. НДС 20%).

- 300 руб. — за ед. продукции.

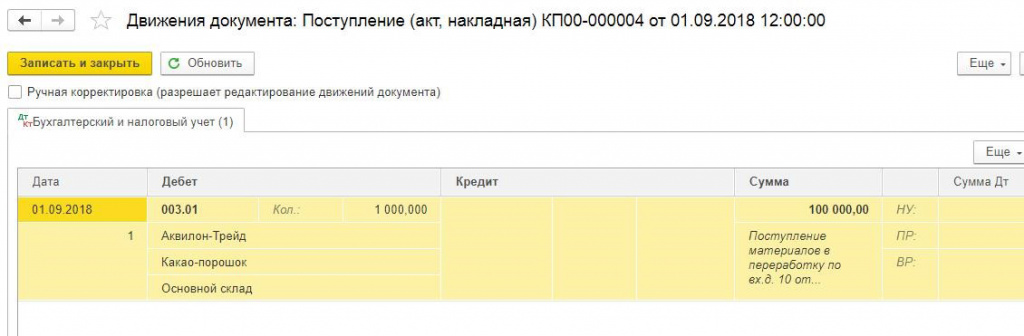

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Поступление материалов в переработку 02 сентября 003.01 — 30 000 Поступление материалов от заказчика в переработку Поступление (акт, накладная) —

Материалы в переработкуСписание материалов в производство 03 сентября 003.02 003.01 30 000 Списание материалов в производство Требование-накладная Производство готовой продукции 12 сентября 20.02 20.01 30 000 30 000 30 000 Выпуск готовой продукции по плановой стоимости Отчет производства за смену Оприходование готовой продукции 12 сентября 002 — 30 000 Передача готовой продукции на склад Операция, введенная вручную —

ОперацияПередача продукции заказчику 13 сентября — — — Передача готовой продукции заказчику Передача товаров —

Передача продукции заказчику— 002 30 000 Списание готовой продукции со склада Операция, введенная вручную —

ОперацияРеализация работ по переработке 13 сентября 62.01 90.01.1 120 000 120 000 100 000 Выручка от реализации работ Реализация услуг по переработке 90.02.1 20.02 30 000 30 000 30 000 Списание плановой себестоимости работ — 003.02 30 000 Списание материалов заказчика с учета 90.03 68.02 20 000 Начисление НДС с выручки Выставление СФ на реализацию работ 13 сентября — — 120 000 Составление СФ на отгрузку Счет-фактура выданный на реализацию — — 20 000 Отражение НДС в Книге продаж Отчет Книга продаж Начисление заработной платы и страховых взносов 30 сентября 20.01 70 20 000 20 000 20 000 Начисление зарплаты Начисление зарплаты 70 68.01 2 600 2 600 Удержание НДФЛ 20.01 69.01 580 580 Начисление взносов в ФСС 20.01 69.03.1 1 020 1 020 Начисление взносов в ФФОМС 20.01 69.11 40 40 Начисление взносов на НС и ПЗ 20.01 69.02.7 4 400 4 400 Начисление взносов в ПФР Начисление амортизации 30 сентября 20.01 02.01 5 208,33 5 208,33 5 208,33 Начисление амортизации Закрытие месяца —

Амортизация и износ ОСКорректировка себестоимости переработки материалов давальца 30 сентября 20.02 20.01 1 248,33 1 248,33 1 248,33 Корректировка стоимости произведенных работ Закрытие месяца —

Закрытие счетов 20, 23, 25, 2690.02.1 20.02 1 248,33 1 248,33 1 248,33 Корректировка себестоимости реализованных работ Поступление давальческих материалов в переработку

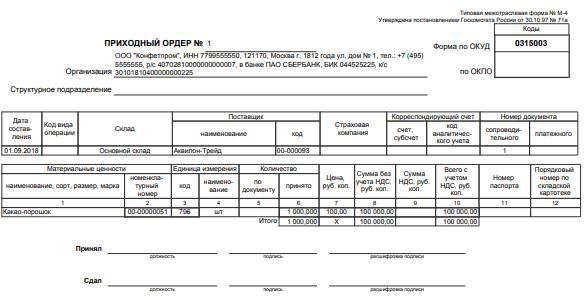

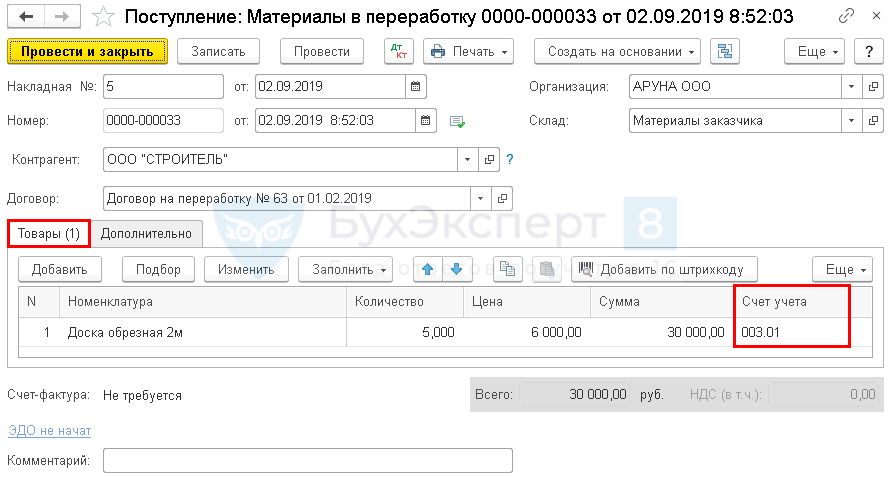

Оформите поступление давальческого сырья от заказчика в 1С документом Поступление (акт, накладная) вид операции Материалы в переработку в разделе Производство — Переработка — Поступление в переработку — кнопка Создать (либо раздел Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Материалы в переработку ).

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком:

- Вид договора — С покупателем.

Укажите на вкладке Товары :

- Номенклатура — наименование полученных материалов, выбирается из справочника Номенклатура;

- Сумма — стоимость материалов, указанная в документе передачи (в нашем примере — 6 000 руб.);

- Счет учета — 003.01 «Материалы на складе».

Проводки по документу

Документ формирует проводку:

- Дт 003.01 — отражение давальческих материалов за балансом.

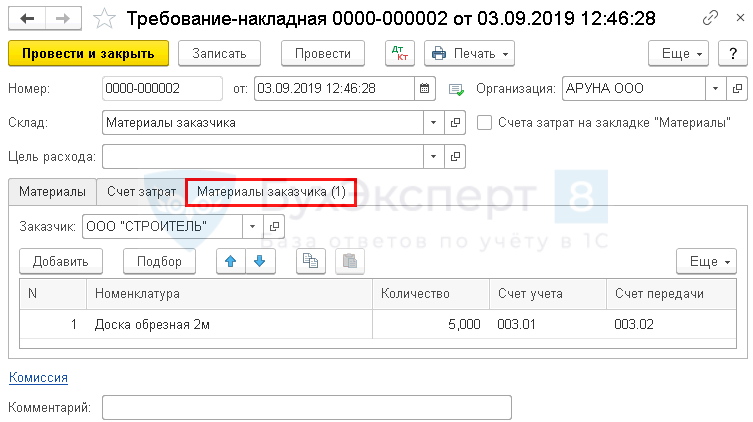

Списание давальческих материалов в производство

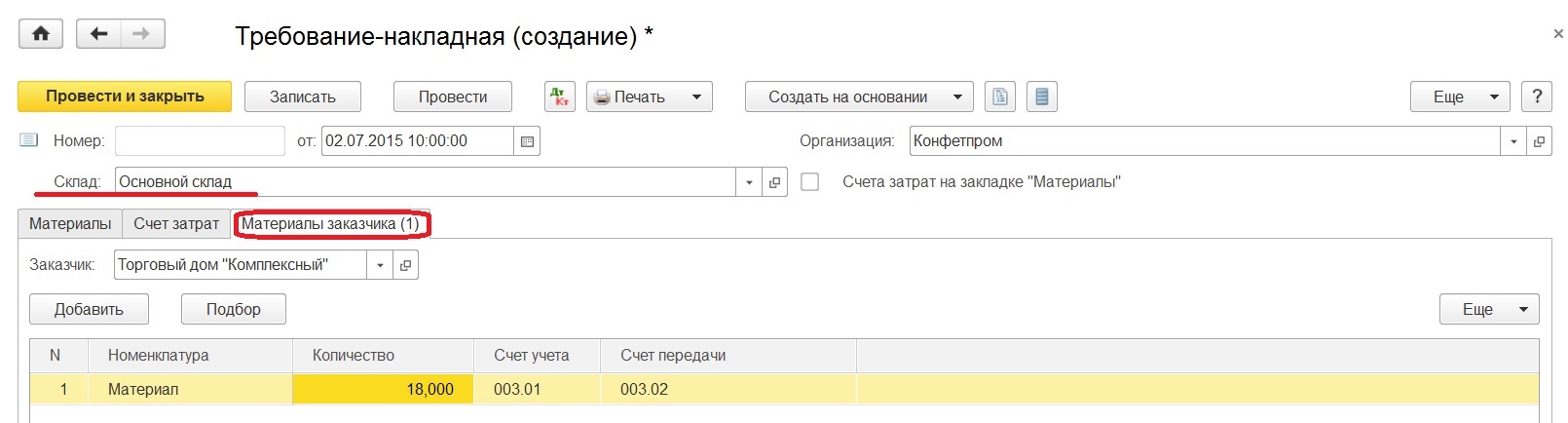

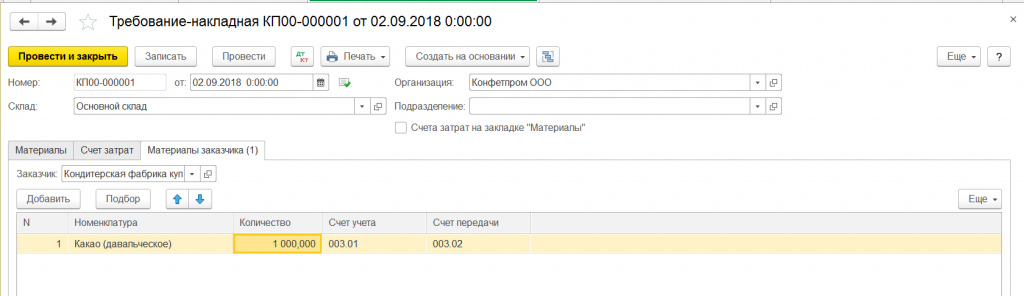

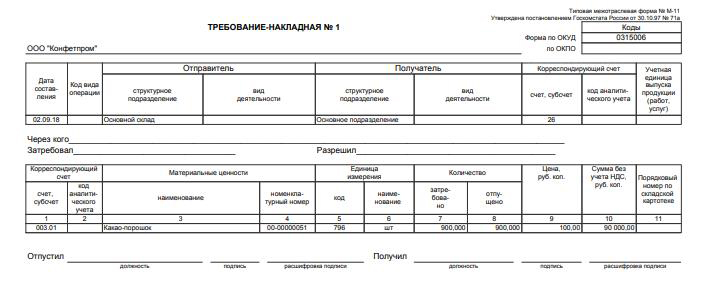

Отразите передачу давальческих материалов в производство документом Требование-накладная в разделе Производство — Выпуск продукции — Требования-накладные — кнопка Создать (либо Склад — Склад — Требования-накладные — кнопка Создать ).

Укажите в шапке документа:

- Склад — склад, с которого передаются материалы.

Укажите на вкладке Материалы заказчика :

- Заказчик — заказчик по договору переработки, выбирается из справочника Контрагенты.

Укажите в табличной части:

- Номенклатура — передаваемые материалы, выбирается из справочника Номенклатура;

- Счет учета — 003.01 «Материалы на складе»;

- Счет передачи — 003.02«Материалы, переданные в производство».

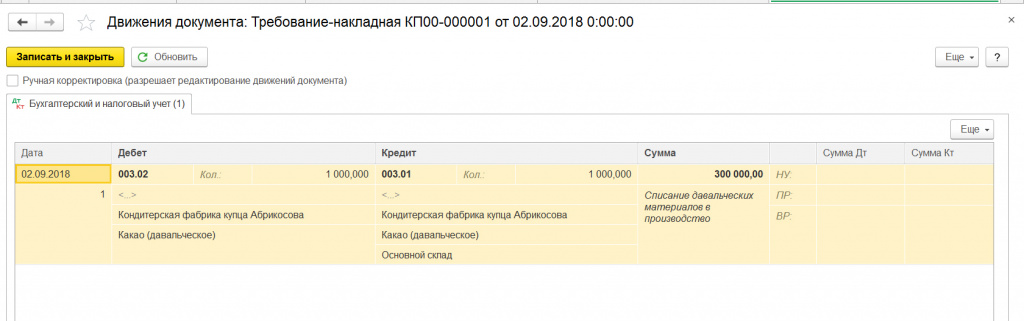

Проводки по документу

Документ формирует проводку:

- Дт 003.02 Кт 003.01 — передача давальческих материалов в производство.

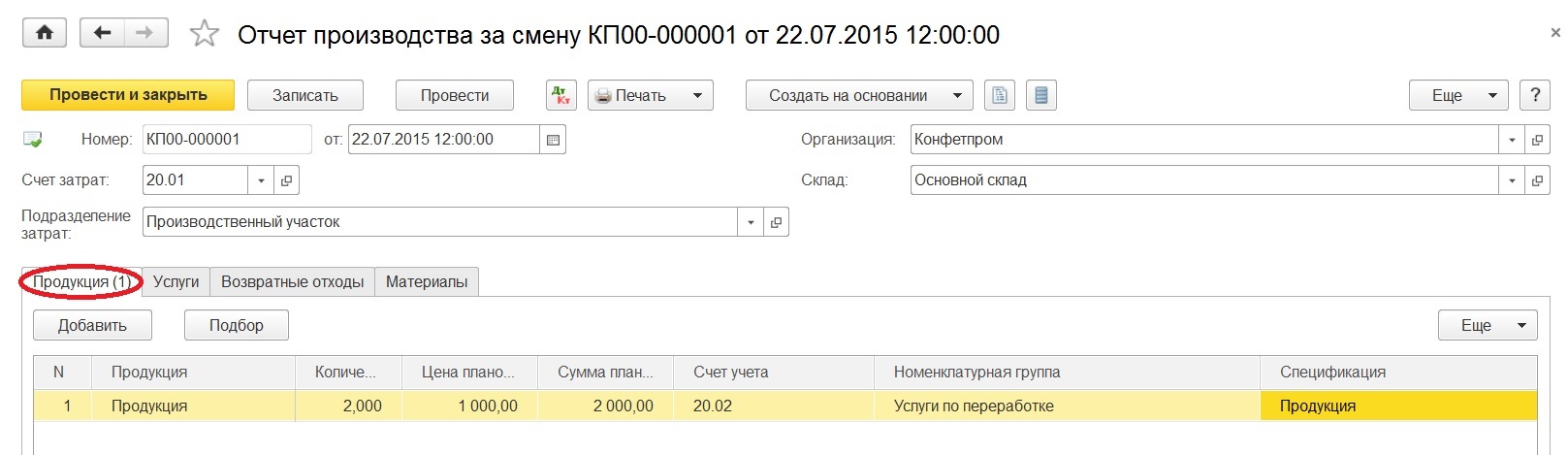

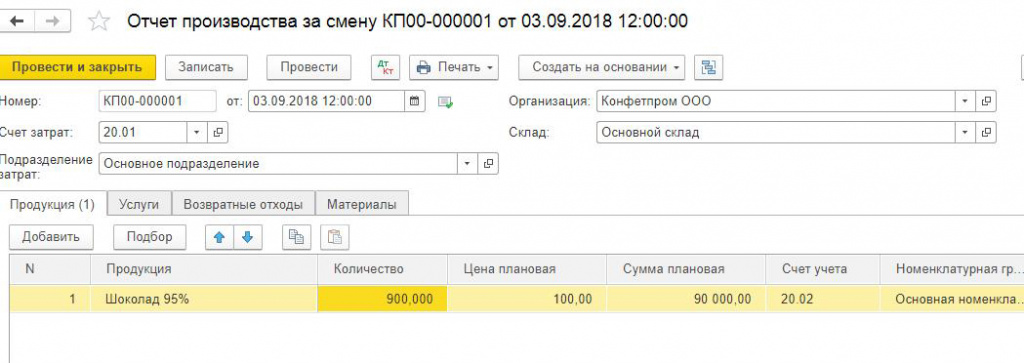

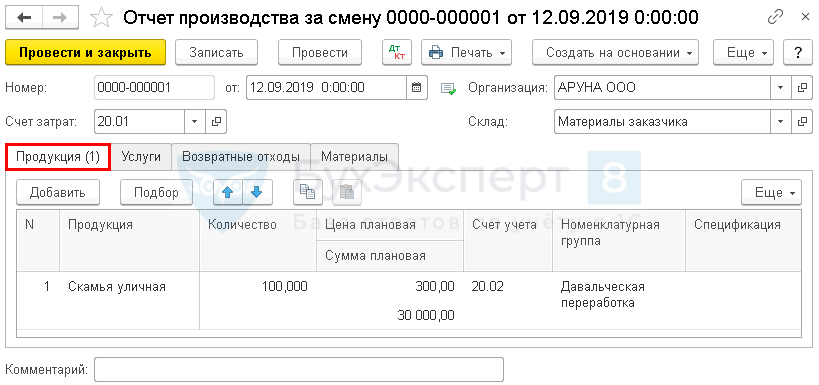

Производство готовой продукции

Отразите выпуск продукции из давальческих материалов заказчика в 1С документом Отчет производства за смену в разделе Производство — Выпуск продукции — Отчеты производства за смену — кнопка Создать .

Укажите в шапке документа:

- Счет затрат — 20.01 «Основное производство»;

- Склад — склад, на котором учитываются материалы заказчика.

Укажите на вкладке Продукция :

- Продукция — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура (в нашем примере — Скамья уличная):

- Вид номенклатуры — Продукция.

Проводки по документу

Документ формирует проводку:

- Дт 20.02 Кт 20.01 — отражены затраты на выпуск продукции по плановой стоимости.

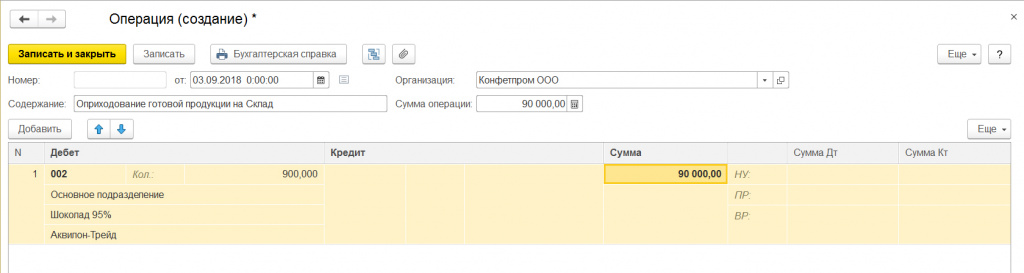

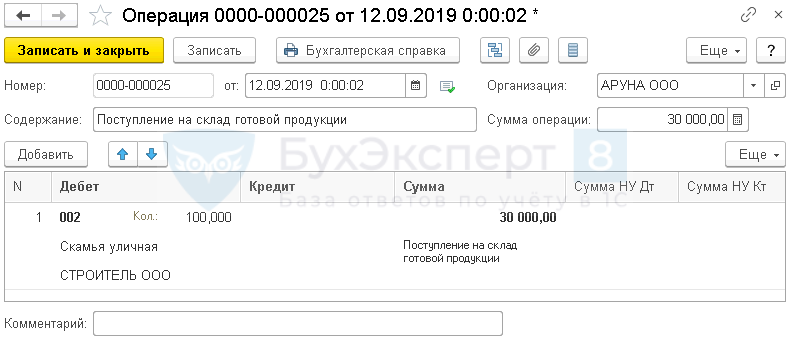

Оприходование готовой продукции

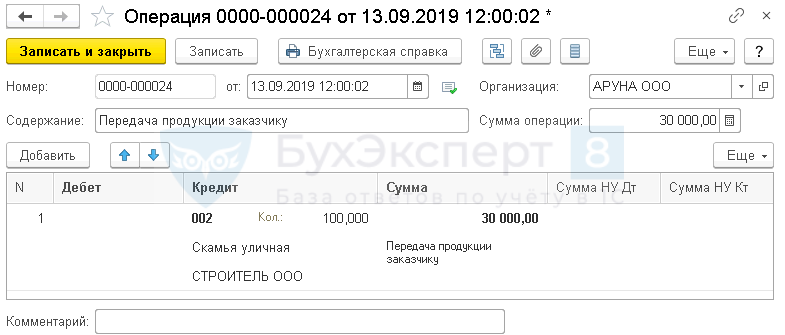

Отразите поступление готовой продукции заказчика на склад документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Дебет — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество продукции, поступающей на склад;

- Сумма — стоимость поступающей продукции по цене использованного сырья.

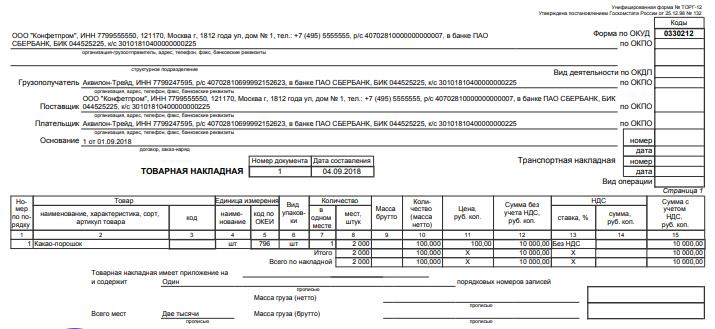

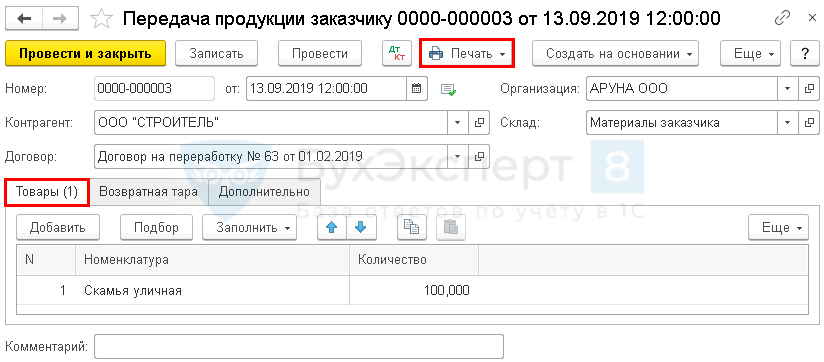

Передача продукции заказчику

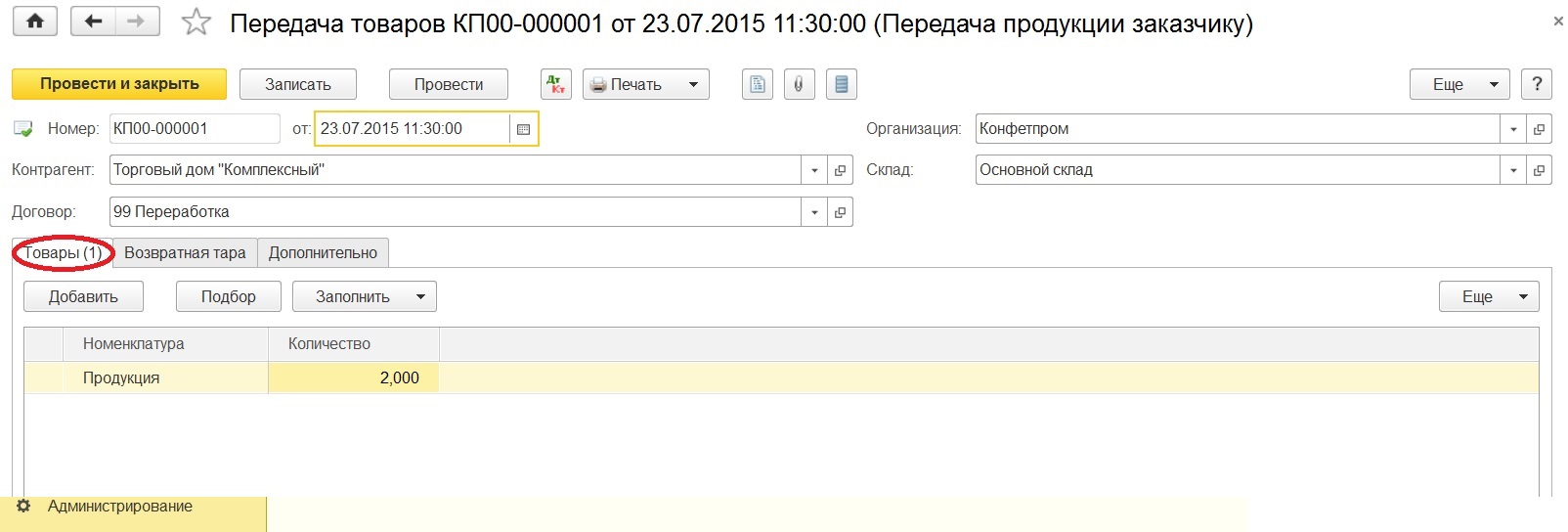

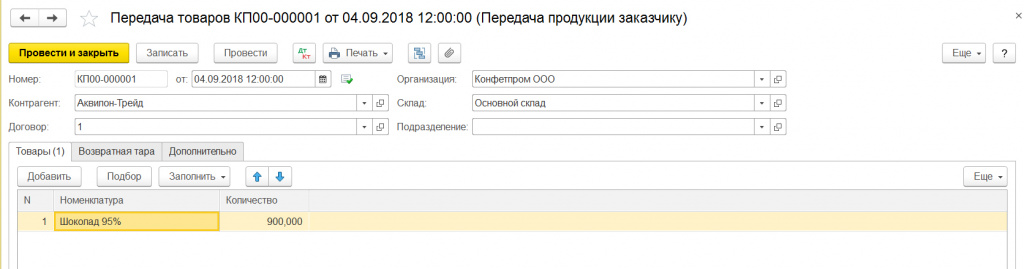

Создайте документ Передача товаров вид операции Передача продукции заказчику в разделе Производство — Переработка — Передача продукции заказчику — кнопка Создать .

Укажите в шапке документа:

- Контрагент — заказчик по договору переработки, выбирается из справочника Контрагенты;

- Договор — договор с заказчиком;

- Склад — склад, с которого передается продукция.

Укажите на вкладке Товары :

- Номенклатура — наименование продукции, выбирается из справочника Номенклатура;

- Количество — количество передаваемой продукции.

Документ не формирует проводок: он служит для формирования печатных форм. По кнопке Печать можно распечатать бланк, утвержденный учетной политикой в качестве документа для передачи продукции заказчику:

- накладную на отпуск материалов на сторону (М-15),

- транспортную накладную,

- товарно-транспортную накладную (1-Т),

- товарную накладную (ТОРГ-12),

- универсальный передаточный документ (УПД).

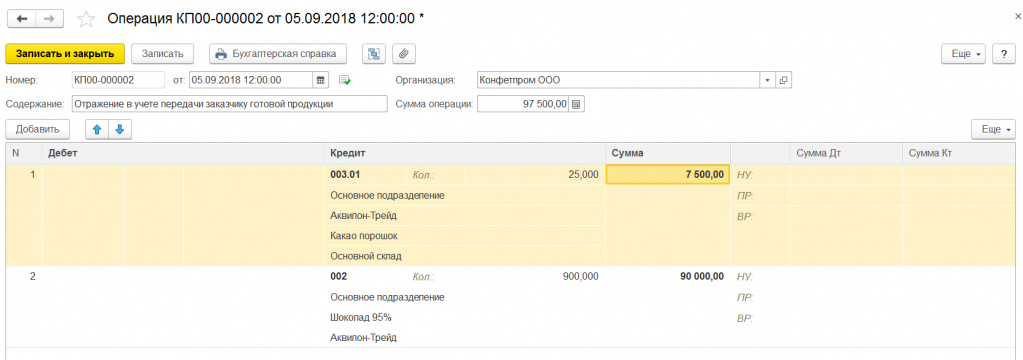

Списание продукции со склада

Отразите списание продукции со склада документом Операция, введенная вручную в разделе Операции — Бухгалтерский учет — Операции, введенные вручную — кнопка Создать — Операция .

- Кредит — 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

- Кол. — количество передаваемой со склада продукции;

- Сумма — стоимость передаваемой продукции.

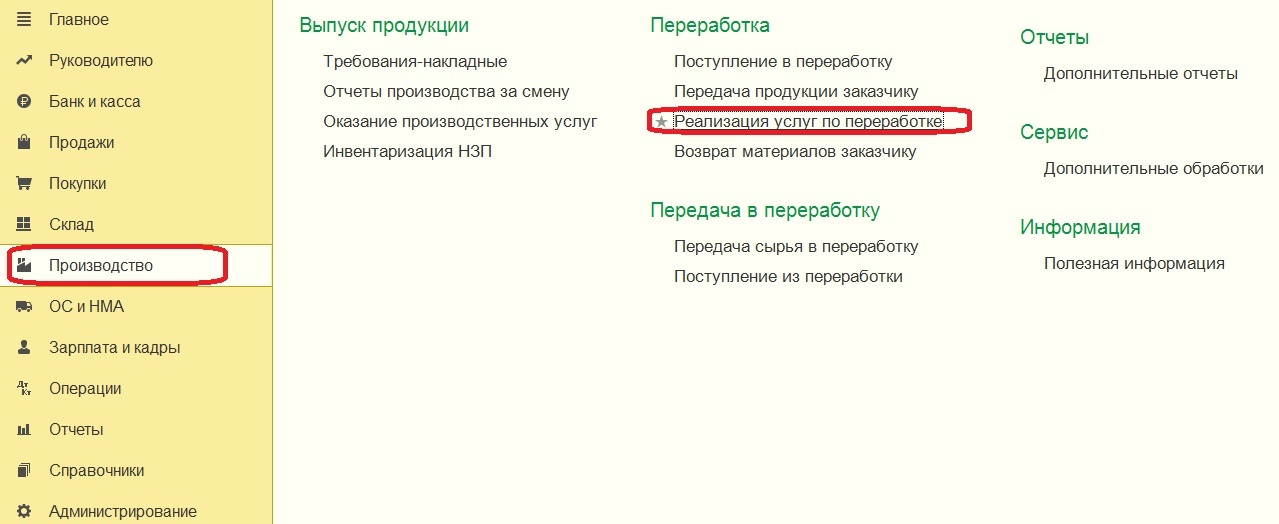

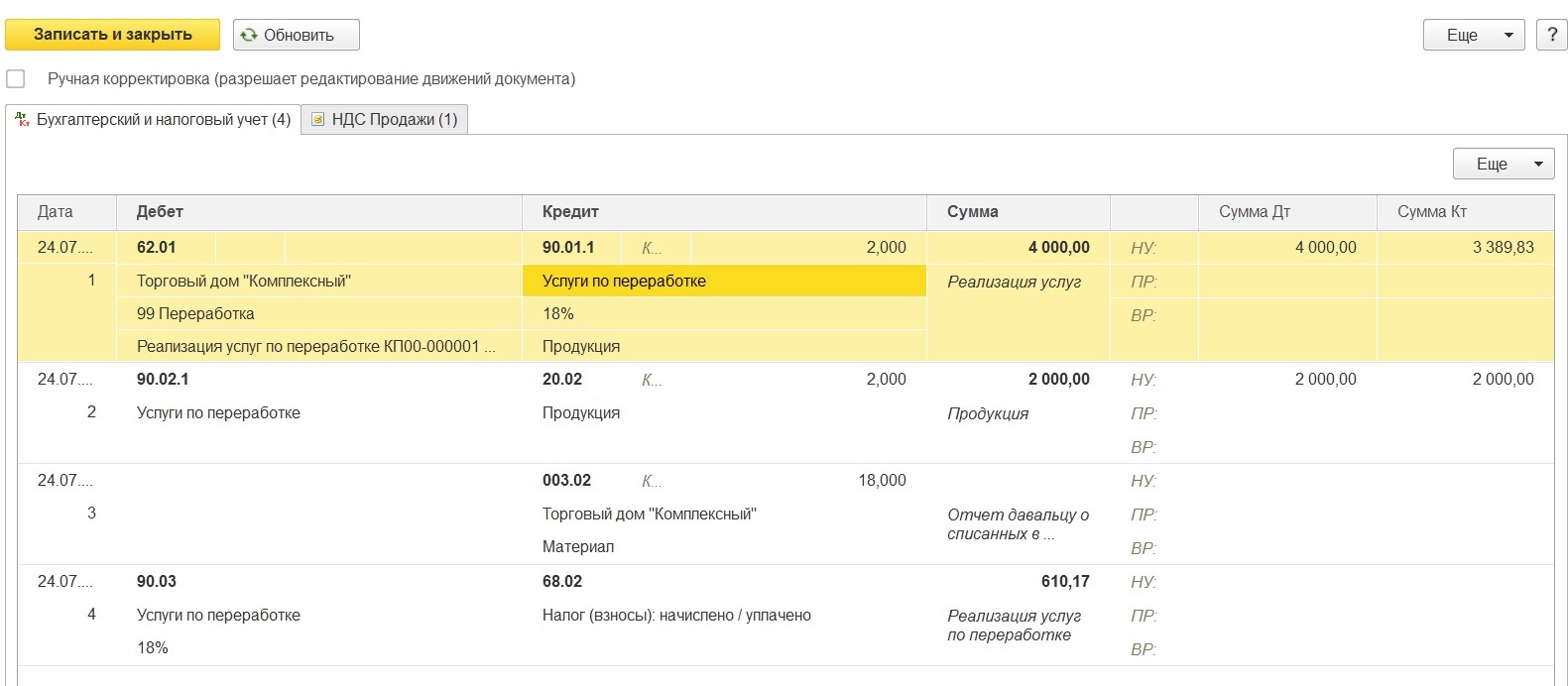

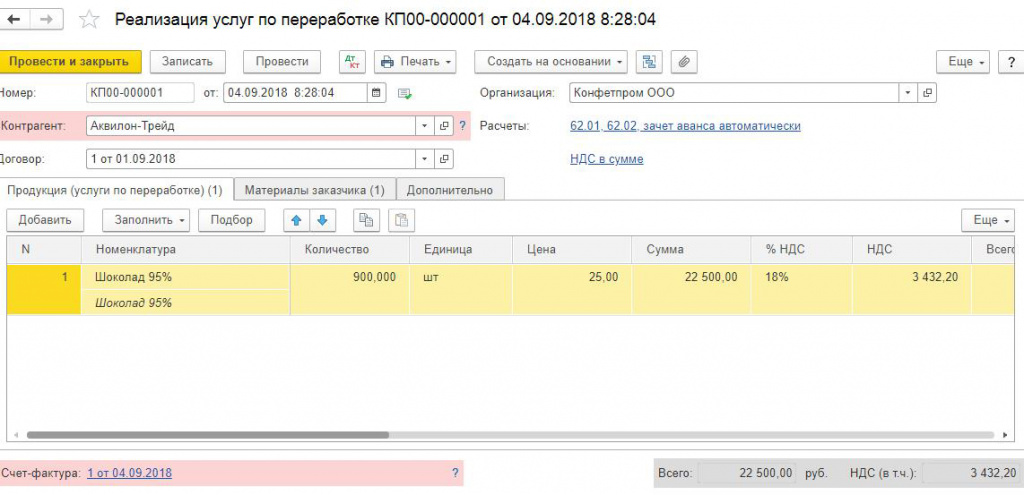

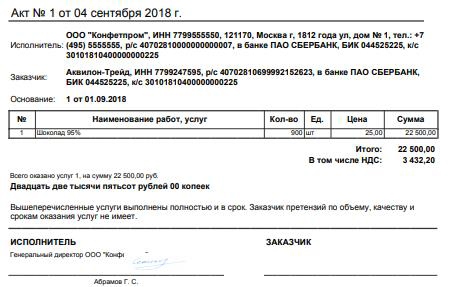

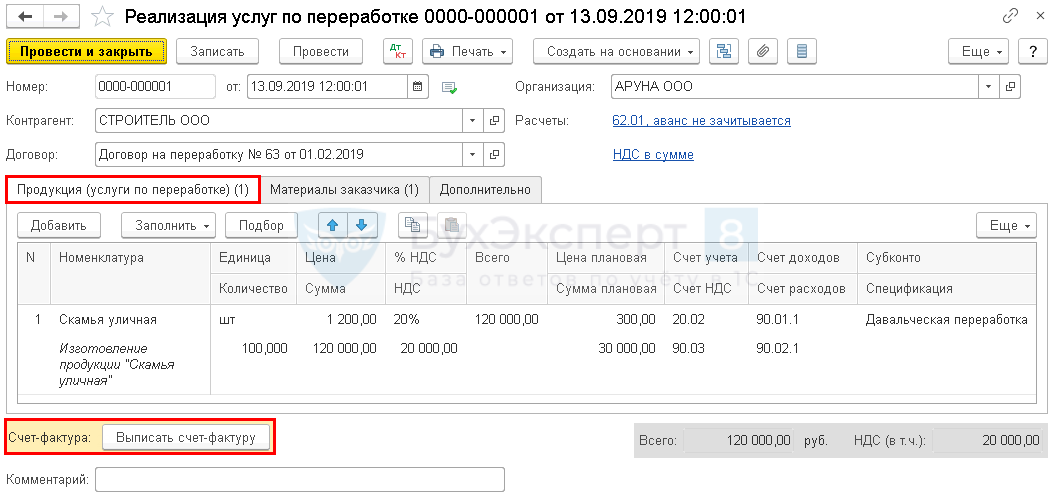

Реализация работ по переработке давальческого сырья

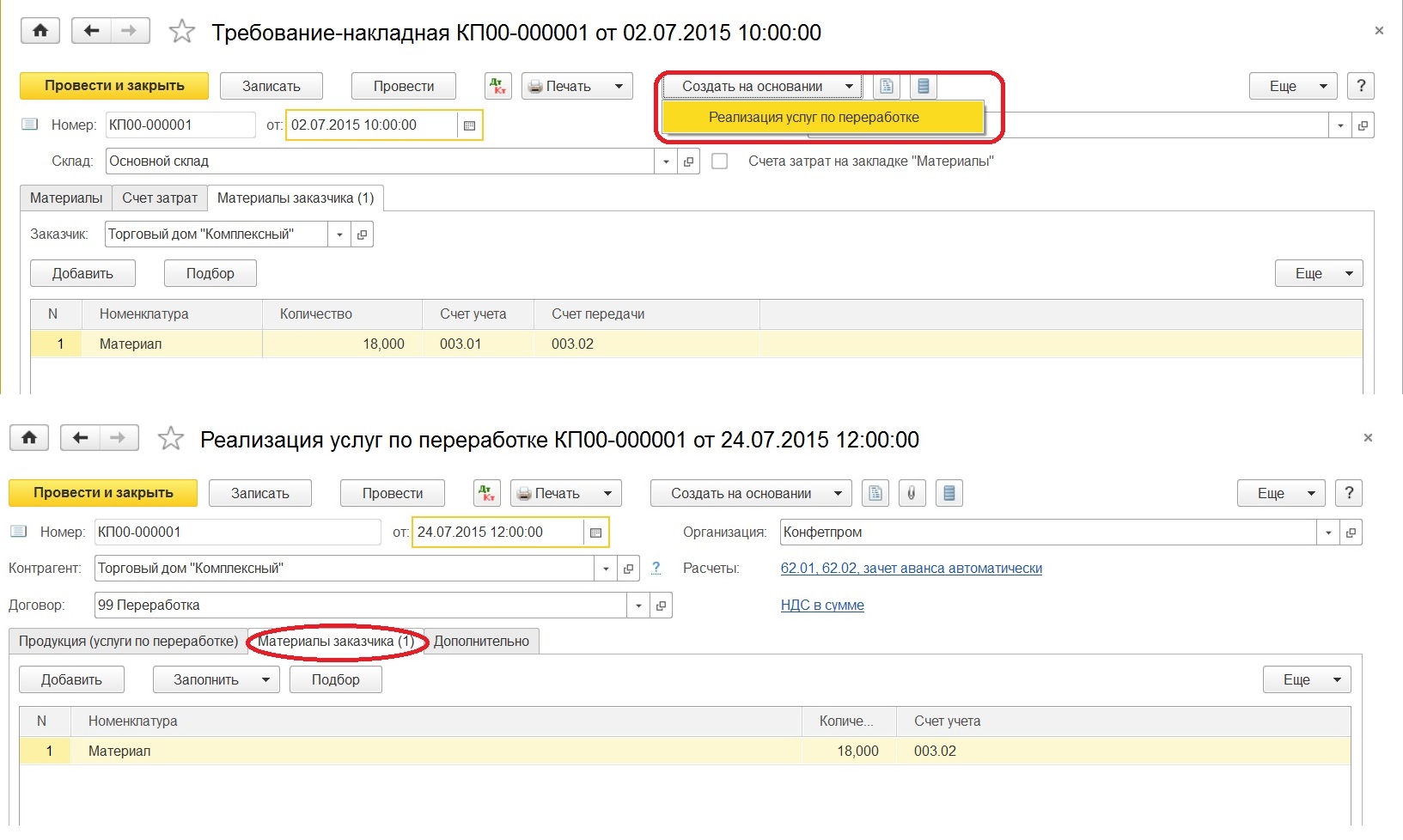

Создайте документ Реализация услуг по переработке в разделе Производство — Переработка — кнопка Создать — Реализация услуг по переработке . Его можно создать и на основании документа Требование-накладная или Отчет производства за смену, тогда часть документа будет заполнена автоматически.

Проверьте заполнение документа.

В шапке укажите:

- Контрагент — заказчик по договору переработки, выбирается из справочника Номенклатура;

- Договор — договор с заказчиком,

На вкладке Материалы заказчика укажите:

- Номенклатура — наименование использованных материалов заказчика, выбирается из справочника Номенклатура;

- Количество — количество использованных материалов;

- Счет учета — 003.02 «Материалы, переданные в производство».

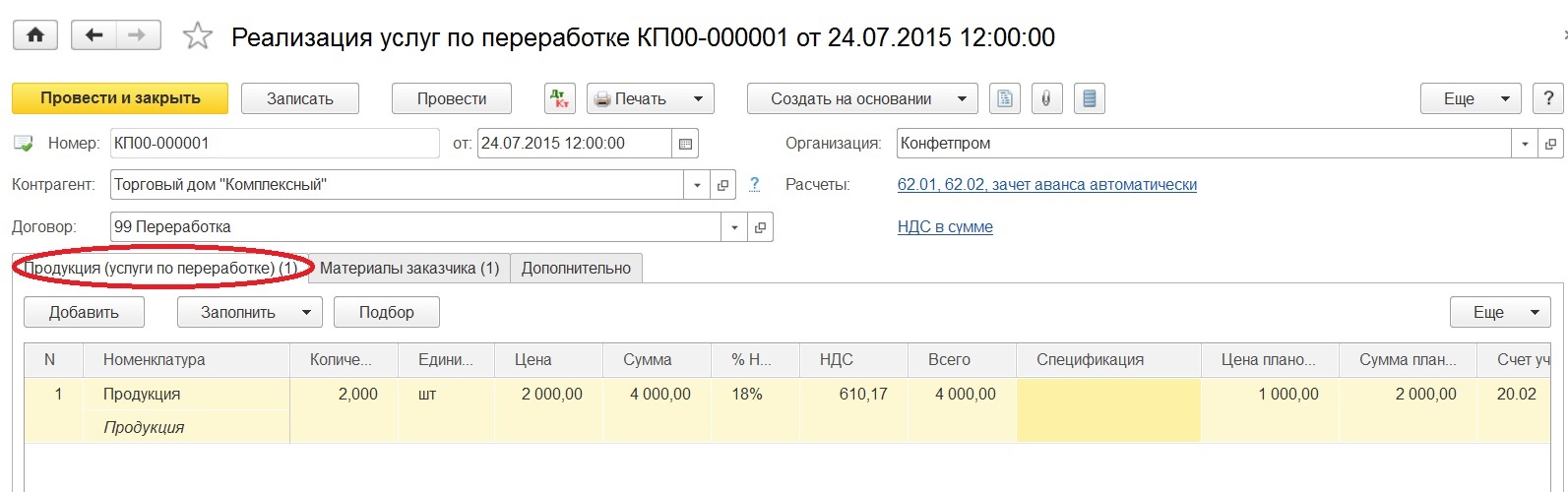

На вкладке Продукция (услуги по переработке) укажите:

- Номенклатура — продукция, произведенная из материалов заказчика, выбирается из справочника Номенклатура; в нижней строке укажите наименование работ по переработке для акта выполненных работ;

- Количество — количество произведенной продукции;

- Цена — цена за работы по производству единицы продукции;

- Цена плановая — плановая стоимость производства единицы продукции;

- Счет учета — 20.02 «Производство продукции из давальческого сырья»;

- Номенклатурная группа — номенклатурная группа производства работ по переработке;

- Спецификация — заполняется при использовании спецификации на продукцию в 1С, выбирается из справочника Спецификации номенклатуры (в нашем примере не заполняется).

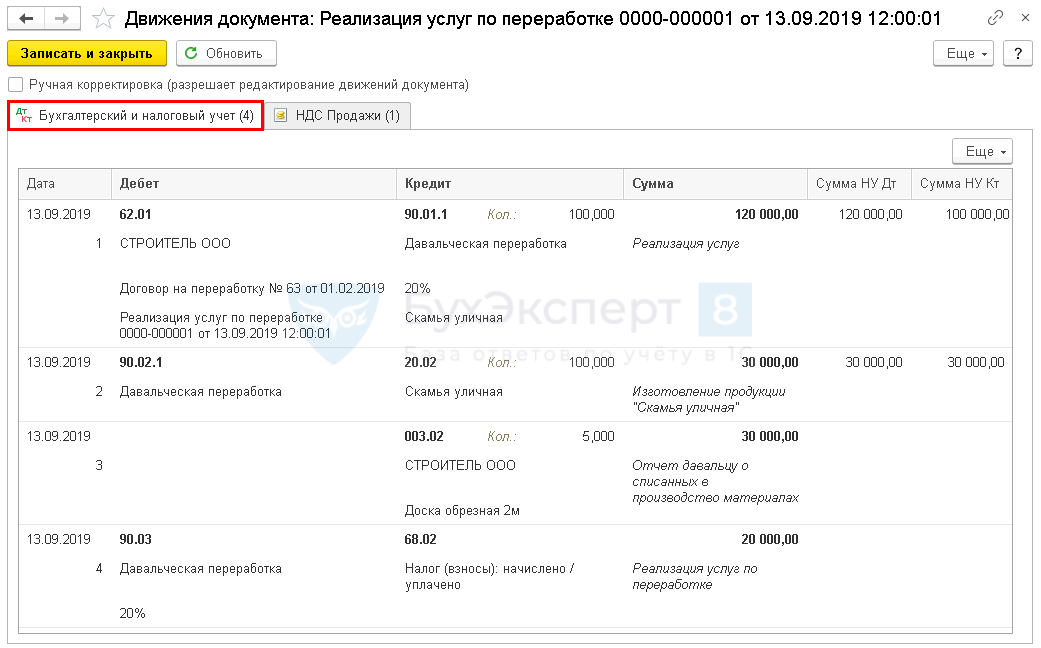

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ по переработке;

- Дт 90.02.1 Кт 20.02 — списание себестоимости проведенных работ по плановой цене;

- Кт 003.02 — списание материалов заказчика;

- Дт 90.03 Кт 68.02 — начисление НДС.

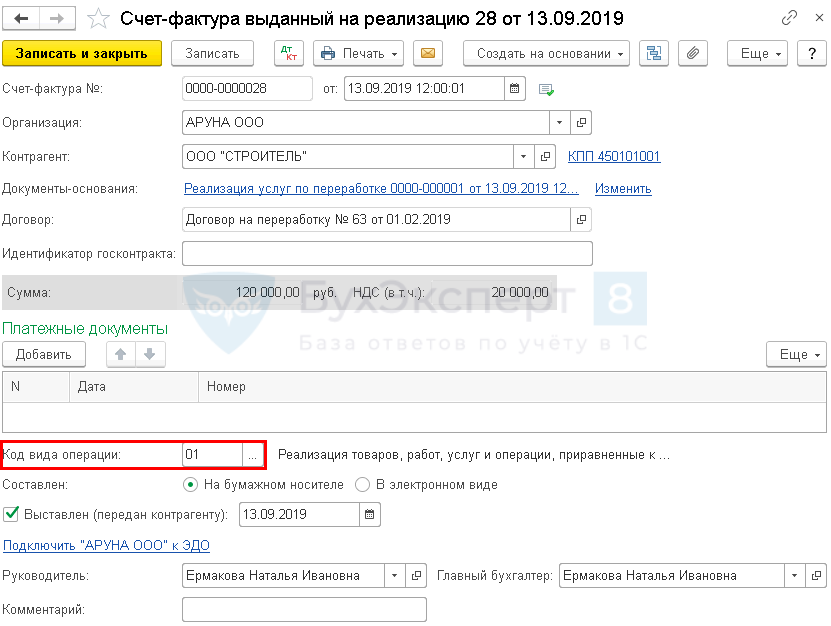

Выставление СФ на реализацию работ

Зарегистрируйте счет-фактуру по кнопке Выписать счет-фактуру в нижней части документа Реализация услуг по переработке .

Данные счета-фактуры автоматически заполняются на основании документа Реализация услуг по переработке :

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

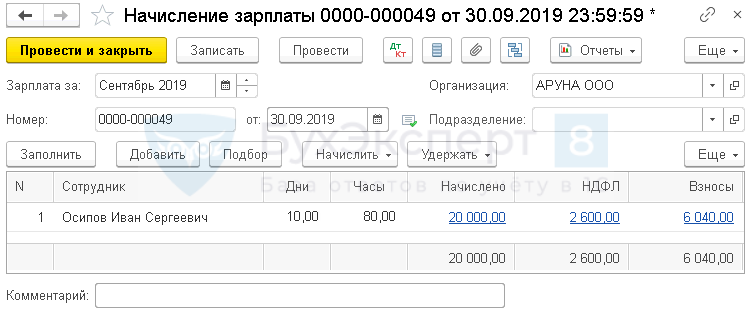

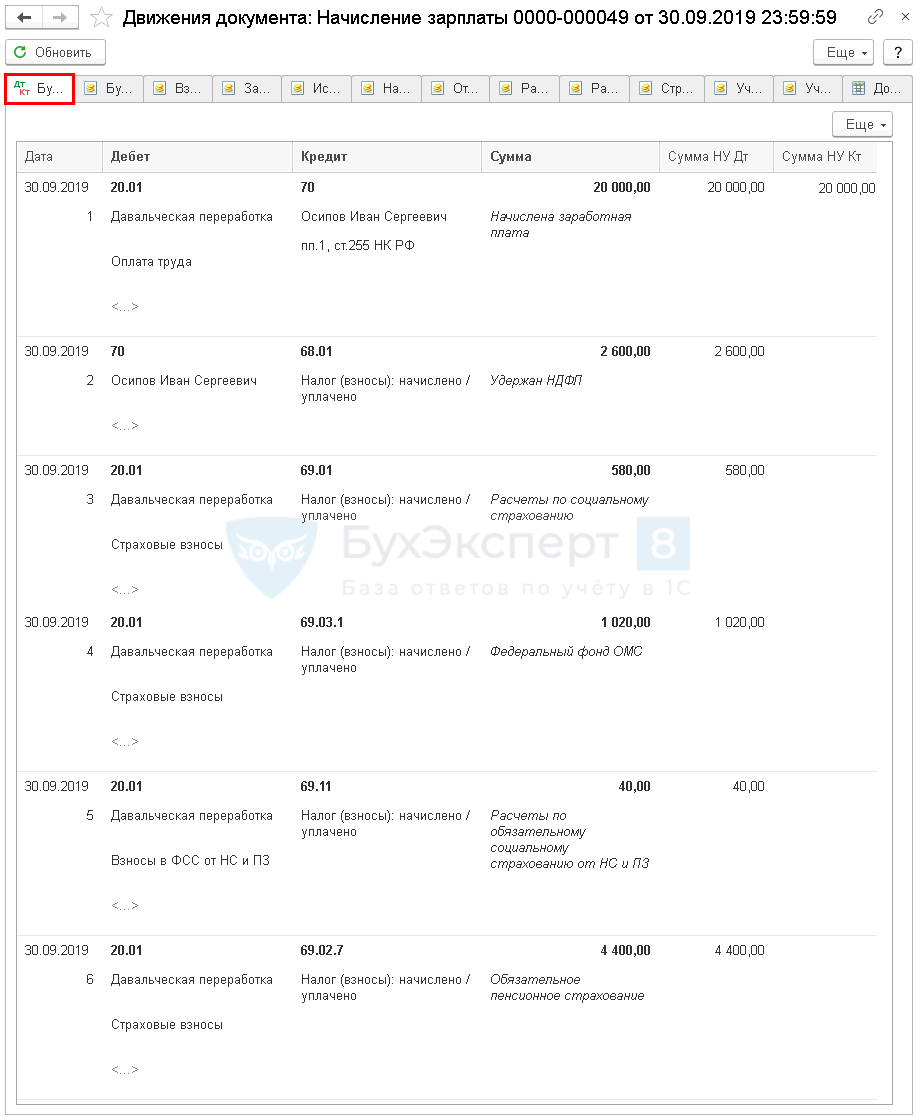

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты .

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 70 — начисление зарплаты;

- Дт 70 Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

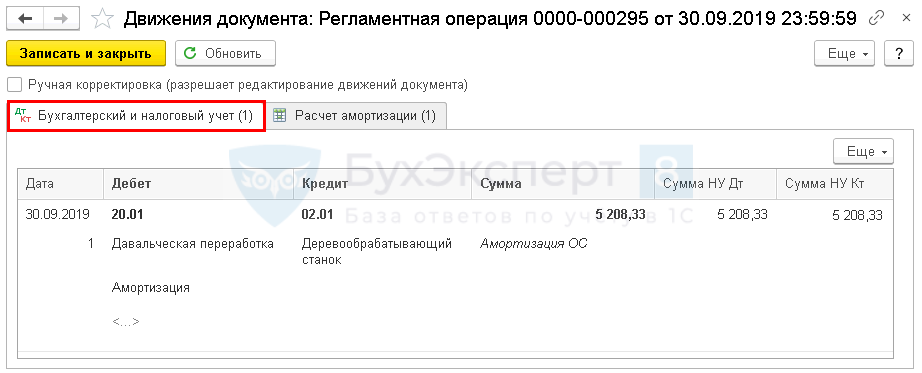

Начисление амортизации

Начисление амортизации по оборудованию, участвующему в обработке давальческого сырья, выполните в процедуре Закрытие месяца регламентная операция Амортизация и износ основных средств в разделе Операции — Закрытие периода — Закрытие месяца .

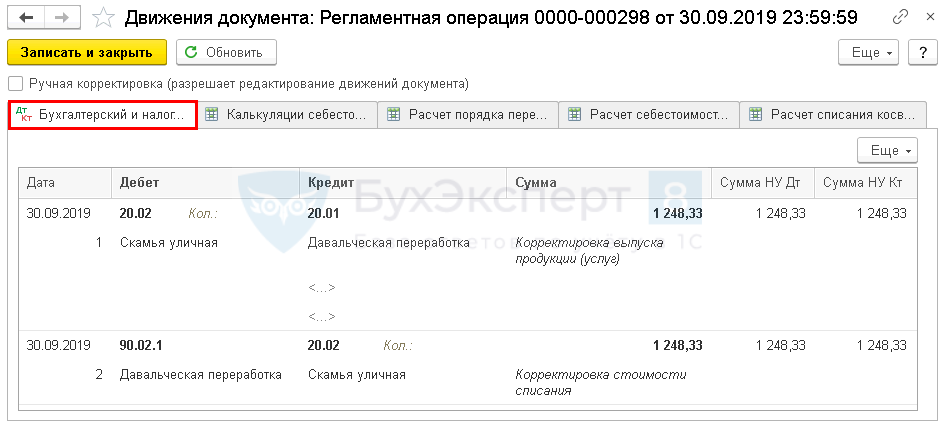

Корректировка себестоимости переработки материалов давальца

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца сумма плановых расходов сравнивается с фактическими. Регламентной операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции (работ, услуг) на разницу между планом и фактом.

Регламентная операция Закрытие счетов 20,23,25,26 формирует проводку:

- Дт 20.02 Кт 20.01 — корректировка плановой стоимости работ до фактической себестоимости.

Расчет фактической себестоимости:

Затраты Сумма фактическая Плановая себестоимость Разница Оплата труда 20 000,00 Страховые взносы 6 000,00 Амортизация 5 208,33 Взносы в ФСС от НС и ПЗ 40,00 Итого 31 248,33 30 000,00 1 248,33 В примере фактическая себестоимость готовой продукции, рассчитанная в конце месяца, больше, чем плановая стоимость. Поэтому программа доводит плановую стоимость продукции до фактической с помощью дополнительной проводки Дт 20.02 Кт 20.01 на сумму разницы между фактом и планом.

Декларация по налогу на прибыль

В декларации по налогу на прибыль выручку от реализации работ по переработке давальческих материалов отражают:

- Лист 02 Приложение N 1: PDF

- стр. 011 «выручка от реализации товаров (работ, услуг) собственного производства».

Номенклатурная группа, относящаяся к реализации продукции, услуг и работ собственного производства, должна быть указана в Номенклатурных группах реализации продукции, услуг в разделе Главное — Настройки — Налоги и отчеты — вкладка Налог на прибыль . PDF

Именно от этой настройки зависит корректное заполнение стр. 011 Приложения N 1 к Листу 02 декларации по налогу на прибыль.

Декларация по НДС

В декларации по НДС сумму начисленного НДС отражают:

- В Разделе 3 стр. 010 «Реализация (передача на территории РФ…)»: PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

- В Разделе 9 «Сведения из книги продаж»:

- данные счета-фактуры, код вида операции «01».

Мы рассмотрели учет давальческого сырья у переработчика в 1С 8.3.

См. также:

- Давальческая переработка сырья: позиция заказчика

- Учетная политика по учету готовой продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Установка плановой цены выпуска продукции

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Доведение стоимости выпуска продукции до фактической себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Акт сверки в 1С 8.3 — где найти, как сделатьАкт сверки взаиморасчетов 1С — документ, содержащий сведения о состоянии.

- Учет производства в 1С 8.3 БухгалтерияПроизводственный учет в 1С 8.3 Бухгалтерия упрощен, но имеет свои.

- Учет давальческой переработки и материалов в 1С 8.3: позиция давальца.

- Как создать спецификацию в 1С 8.3 БухгалтерияСпецификация в 1С 8.3 Бухгалтерия — инструмент, который существенно облегчает.

Оцените публикацию

(8 оценок, среднее: 4,25 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеНазад к статье

Семинары

- 19.11.2022 Проблемы и ошибки учета затрат при производстве, работах, услугах в 1С

- 10.11.2022 Самые актуальные изменения в учете затрат в 1С