Как в 1с сделать отгрузку через посредника

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Посреднические операции при УСН в 1С 8.3

Посреднические операции, связанные с НДС, в 1С 8.3 – это сложная система, особенно для организаций при УСН, которые никогда не работали с НДС. Теперь необходимо выписывать счет-фактуры покупателям и регистрировать счет-фактуру от комитента.

На примере проведем посредническую операцию, в которой посредник (комиссионер, агент) при УСН реализует товары комитента либо поручителя, который работает с НДС.

Журнал учета полученных и выставленных счетов-фактур при посреднических операциях

В отношении п. 5.1 ст. 174 НК РФ, лица, которые не уплачивают НДС по ст.145 НК РФ, но ведут деятельность в интересах другого лица по договорам комиссии, агентских договоров и выписывают счет-фактуры, обязаны сдать в ИФНС «Журнал учета полученных и выставленных счетов-фактур». Также это относится к договорам транспортной экспедиции, доход по которым определяется в виде вознаграждения и при выполнении функций застройщика. Журнал учета полученных и выставленных счетов-фактур сдается до 20 числа месяца после отчетного квартала.

Таким образом, организации при УСН обязаны вести журнал учета счетов-фактур в следующих случаях:

В каких случаях при посреднических операциях журнал учета счетов-фактур не ведется

Журнал учета счетов-фактур не ведется в случаях:

- Если комитент или принципал организации при УСН не является плательщиком НДС, тогда никаких счетов-фактур не будет, потому что он тоже «упрощенец». А если комитент или принципал с ОСНО, тогда нужно вести журнал учета счетов-фактур.

- Если по договору поручения организация при УСН как посредник будет совершать сделку от имени поручителя по доверенности и все документы будут от его лица.

- Если организация при УСН является комитентом или принципалом и дает свои товары на реализацию или поручение для приобретения товаров, тогда журнал учета счетов-фактур не нужно вести.

Если посредник-неплательщик НДС реализует товары только физическим лицам, и, следовательно, не выставляет СФ, то при осуществлении таких операций журнал учета выставленных и полученных СФ не ведется, в силу письма Минфина РФ от 02.04.2015 № 03-07-14/18223.

Декларация по НДС при УСН по посредническим операциям

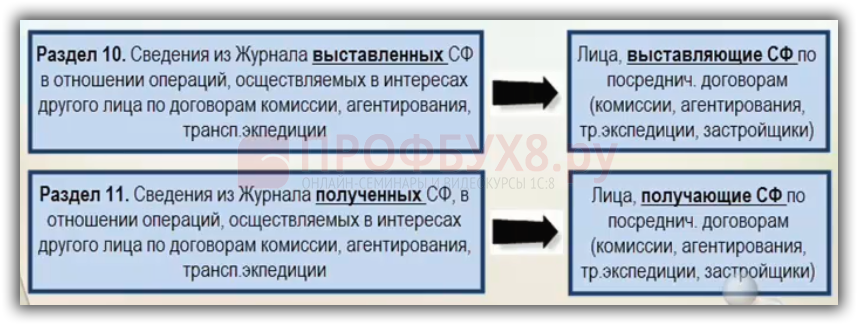

В том случае, когда организация при УСН обязана по агентскому договору или по договору комиссии вести журнал учета счетов-фактур, то она должна представлять в ИФНС такой журнал. В декларации это соответствует Разделу 10 «Сведения из журнала выставленных СФ» и Разделу 11 «Сведения из журнала полученных СФ»:

Посреднические операции при УСН в 1С 8.3 на примере пошагово

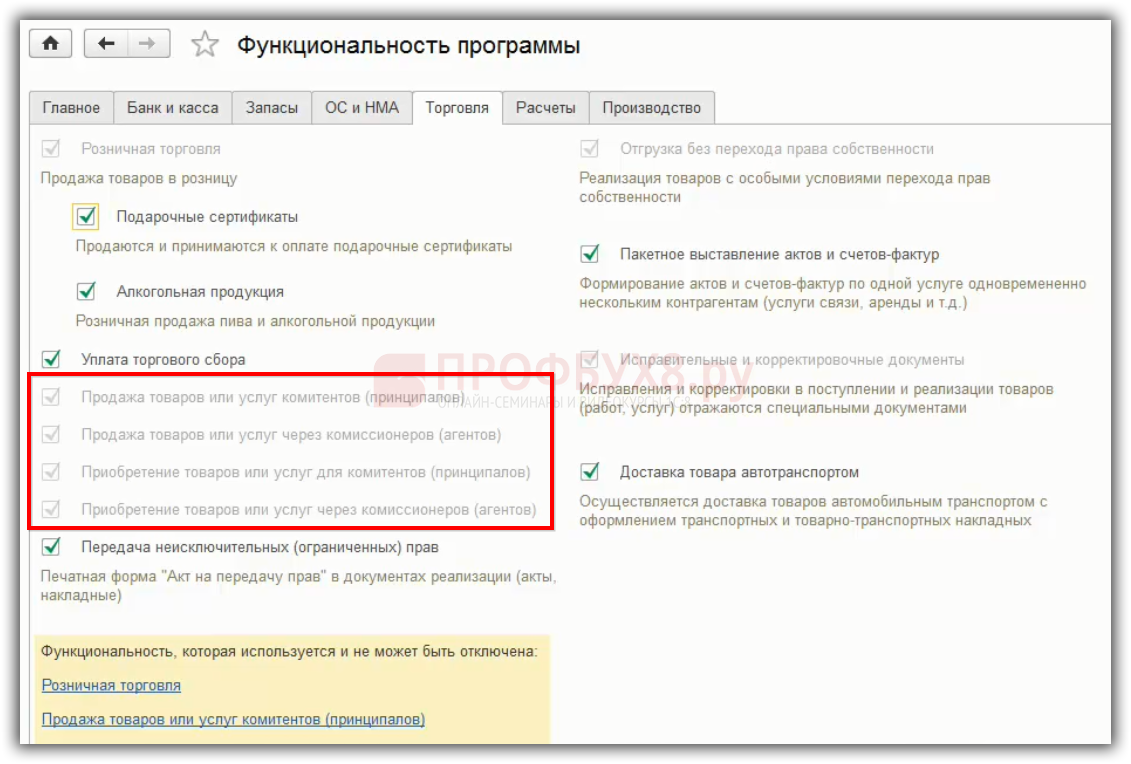

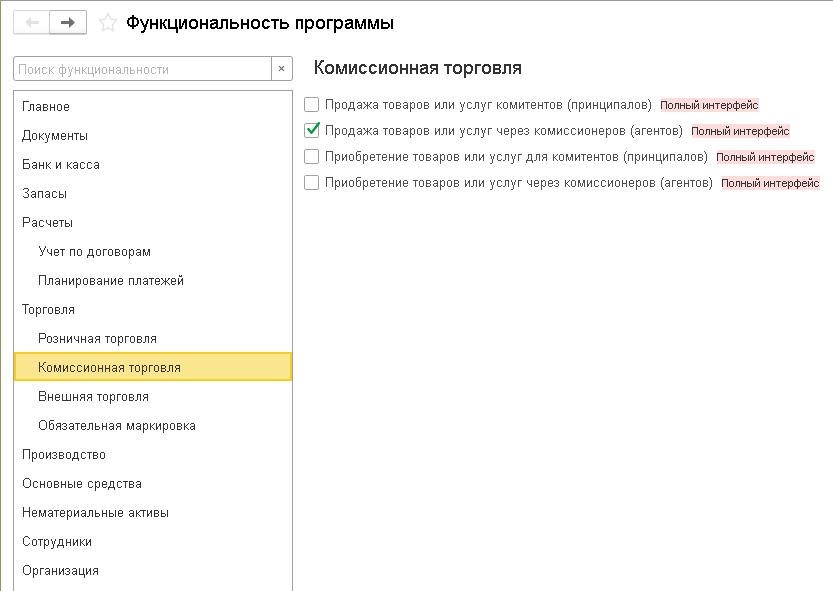

Для того чтобы в 1С 8.3 работали посреднические схемы, необходимо в «Функциональности программы» на закладке «Торговля» поставить флажки. В зависимости от того, где флажки установлены – те документы по комиссии появятся:

Допустим, комиссионер или агент – «упрощенец», получает товар от комитента для реализации. Далее комиссионер при УСН реализует товары, выписывает первичные документы от своего имени. В данном случае продавцом выступает комиссионер, хотя реализует не свои товары, а товары комитента:

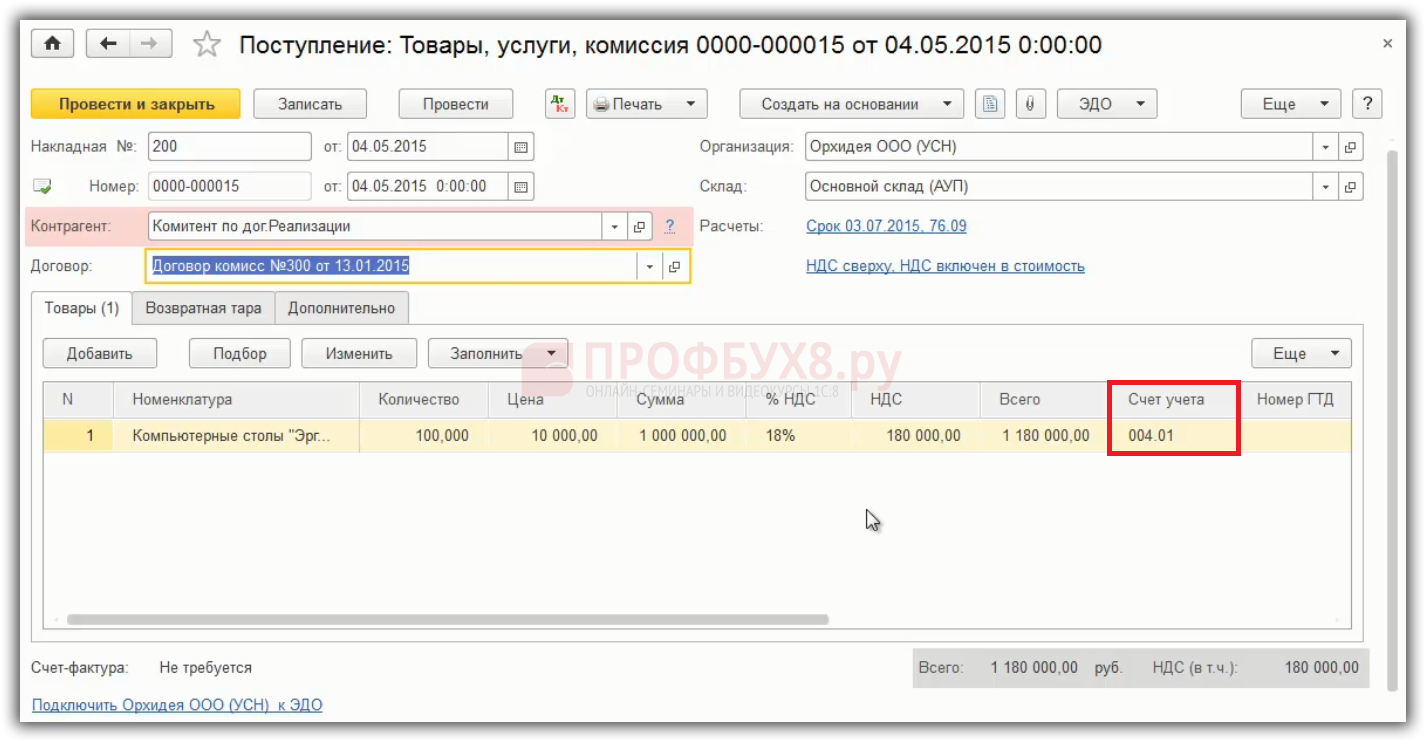

Шаг 1. Получение товаров от комитента в 1С 8.3

Рассмотрим операции, связанные с получением товаров от комитента в 1С 8.3.

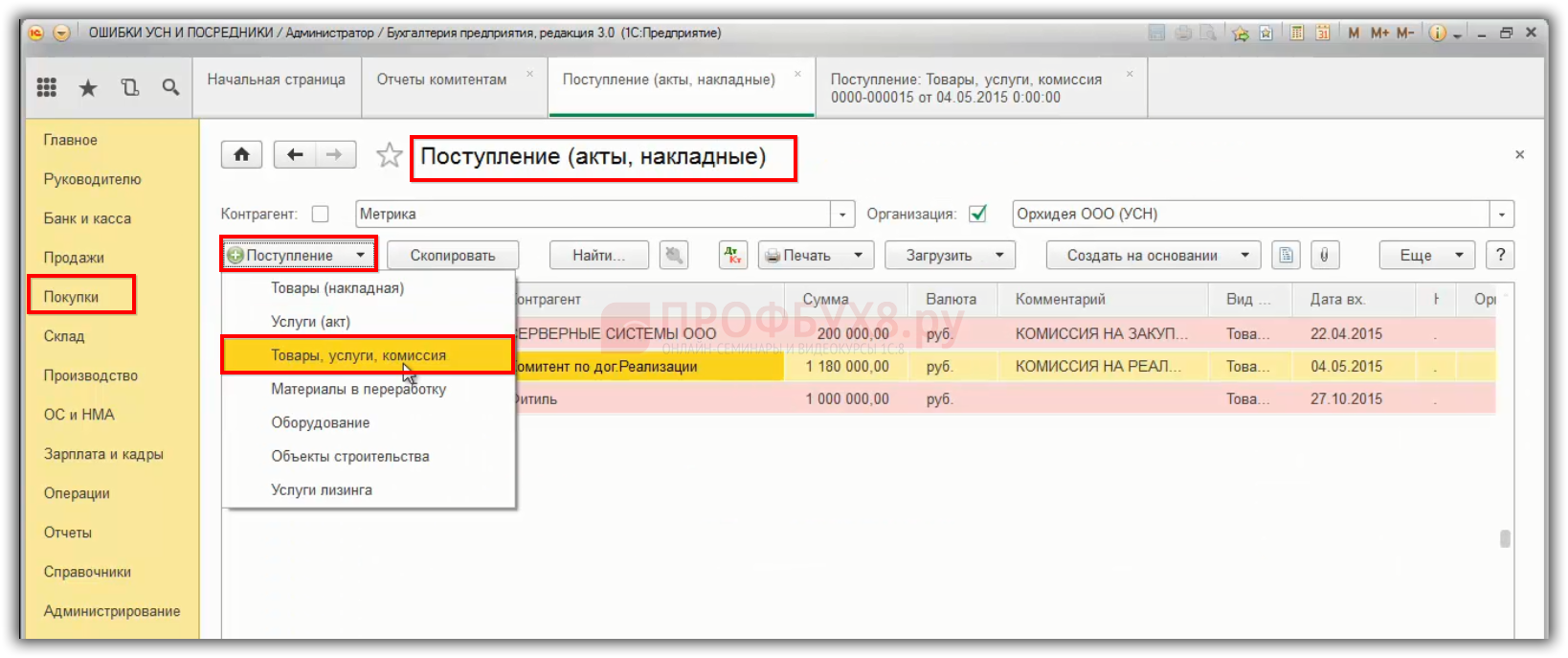

В 1С 8.3 выбираем раздел Покупки – документ «Поступление (Акты.Накладные)» -нужно выбрать вид операции «Товары, услуги, комиссии»:

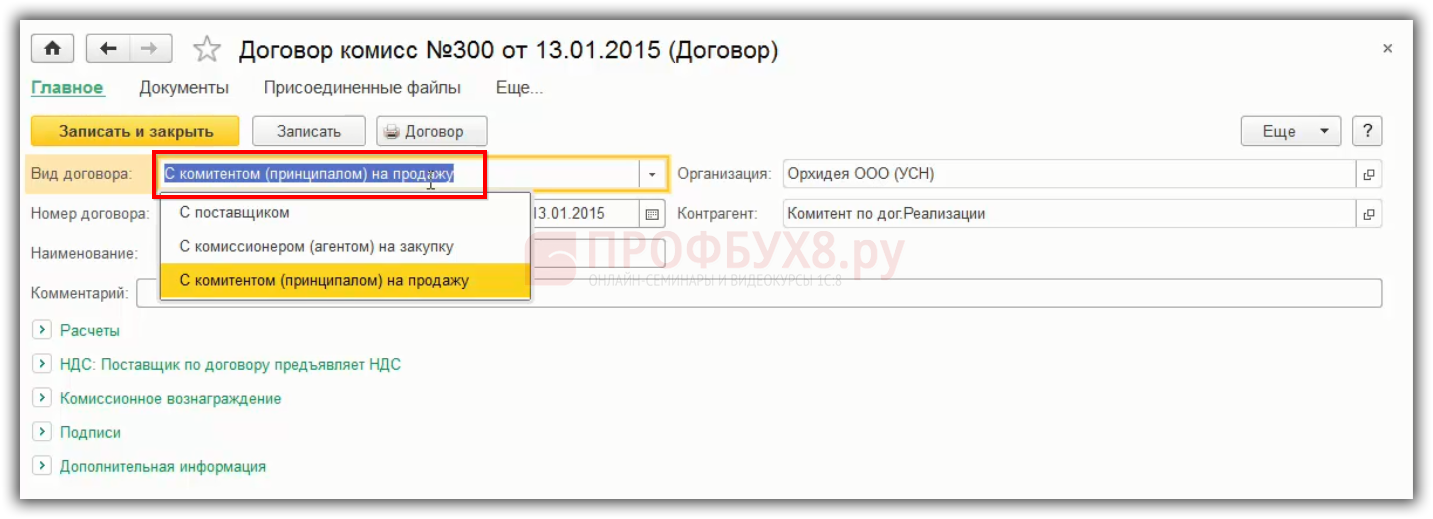

Вид договора с комитентом должен быть «С комитентом (принципалом) на продажу»:

Если в 1С 8.3 данные два момента будут учтены, тогда в договоре автоматически будет все верно отражаться. Далее, что необходимо сделать – это приходуете товары от комитента на счет учета «004» на забалансовый учет. При этом, не ставите себе на баланс, потому что это не ваш товар:

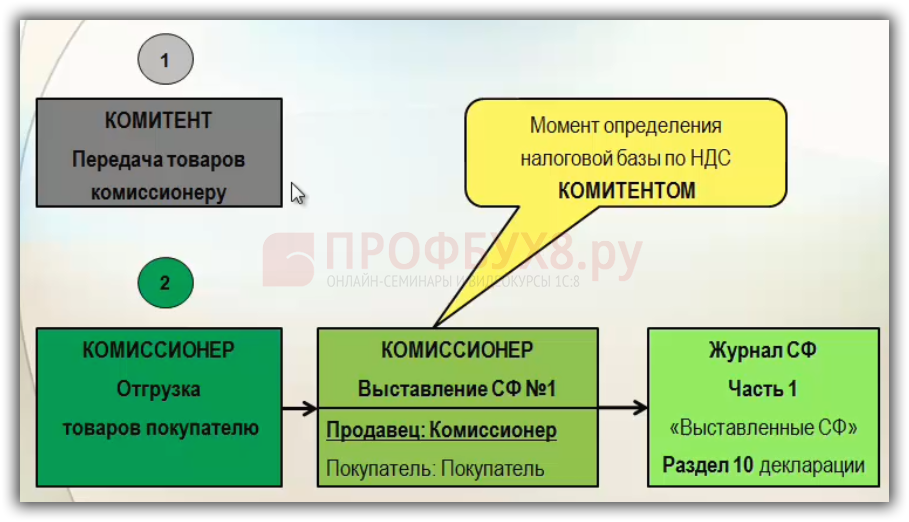

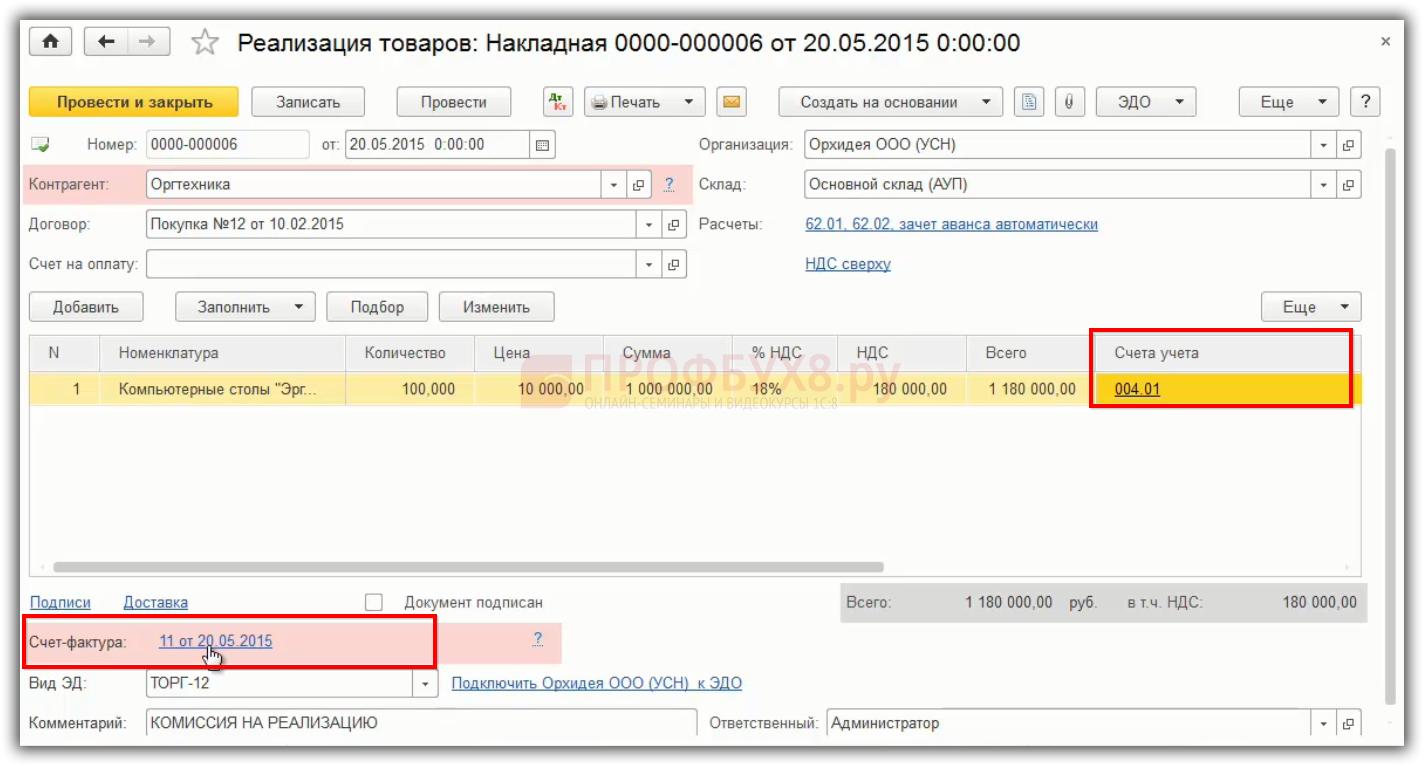

Шаг 2. Отгрузка товаров покупателю в 1С 8.3

Дальше комиссионер при УСН реализует товары, отгружает покупателю и в этот момент, в соответствии с НК, обязан выставить СФ покупателю, потому что реализует не свой товар, а того, кто работает с НДС. Таким образом, комиссионер – это продавец, а покупатель – это конечный покупатель. И тогда такой выставленный СФ вашему продавцу, должны зарегистрировать в журнале учета счетов-фактур в части 1 «Выставленные СФ», Раздела 10 декларации. Это первый СФ, которую мы выставили.

В программе 1С 8.3 это делается с помощью раздела «Продажи», «Реализация (акты, накладные)», где указываем счет учета товаров и счет-фактура выписан:

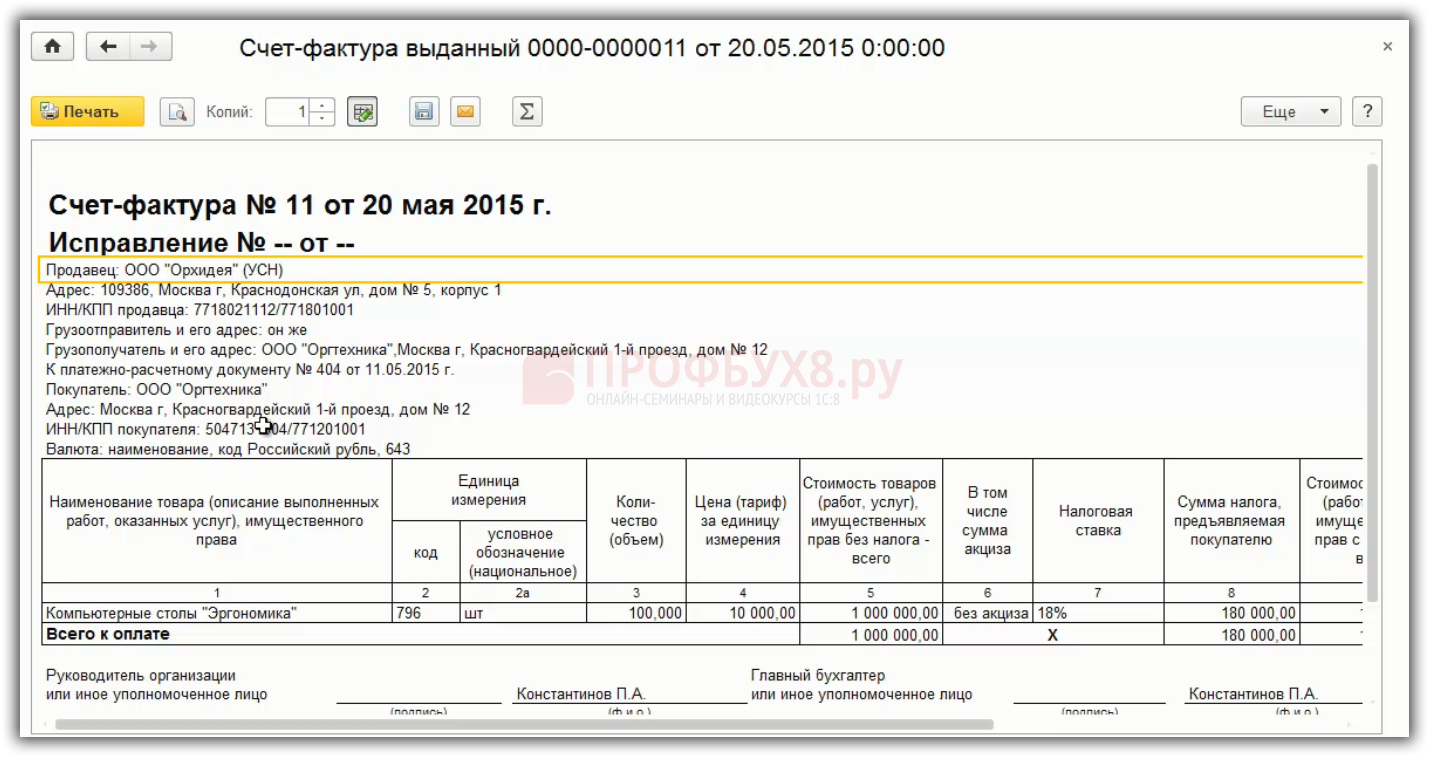

Если в 1С 8.3 сделать печать этого СФ, то здесь все как при обычной продаже и никаких особенностей при первичной выдаче документов вашему покупателю нет:

Схема, которую рассматривали, подходит для УСН и для посредников на ОСНО. Если вы «упрощенцы» и у вас больше нет никаких операций, то вы сдаете в ИФНС «Журнал учета счетов-фактур» в электронном виде, а если вы ОСНО, тогда сдаете декларацию по НДС, там будет Раздел 10, 11.

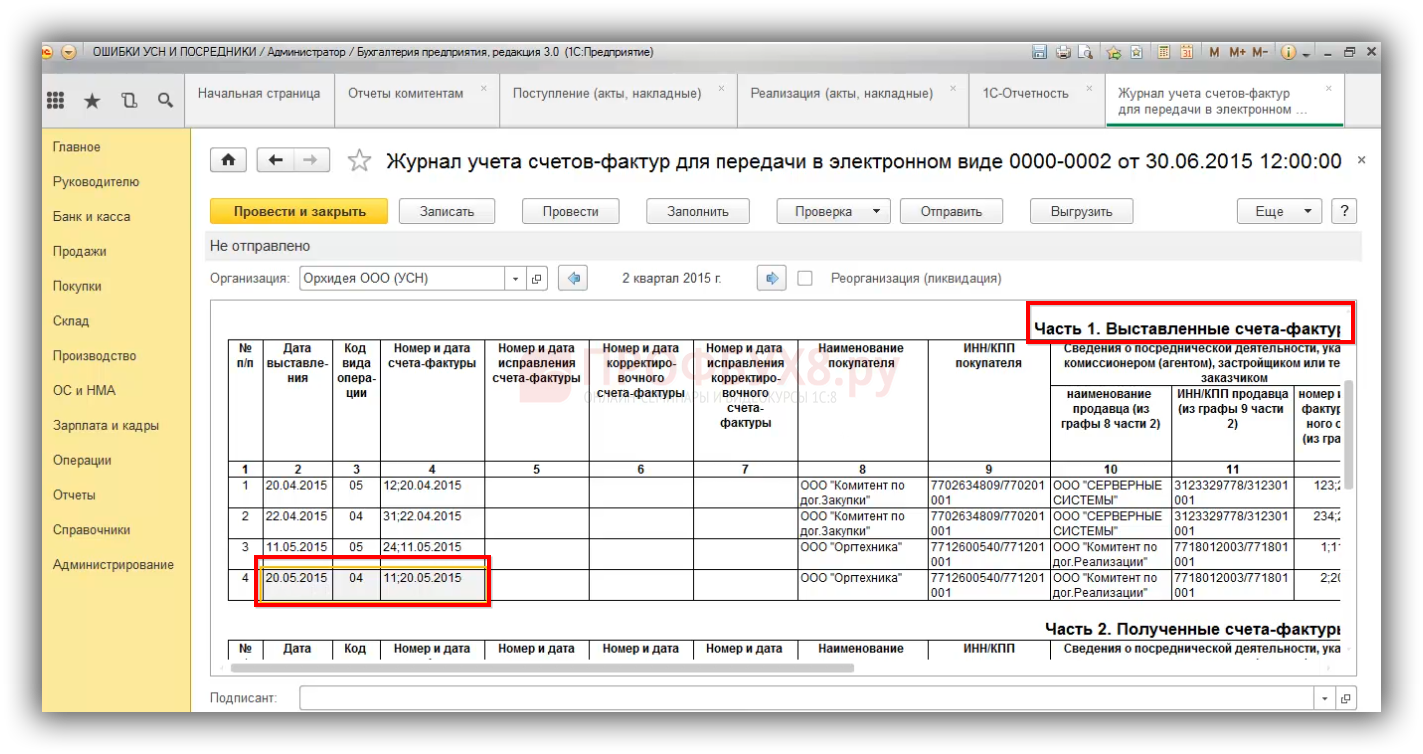

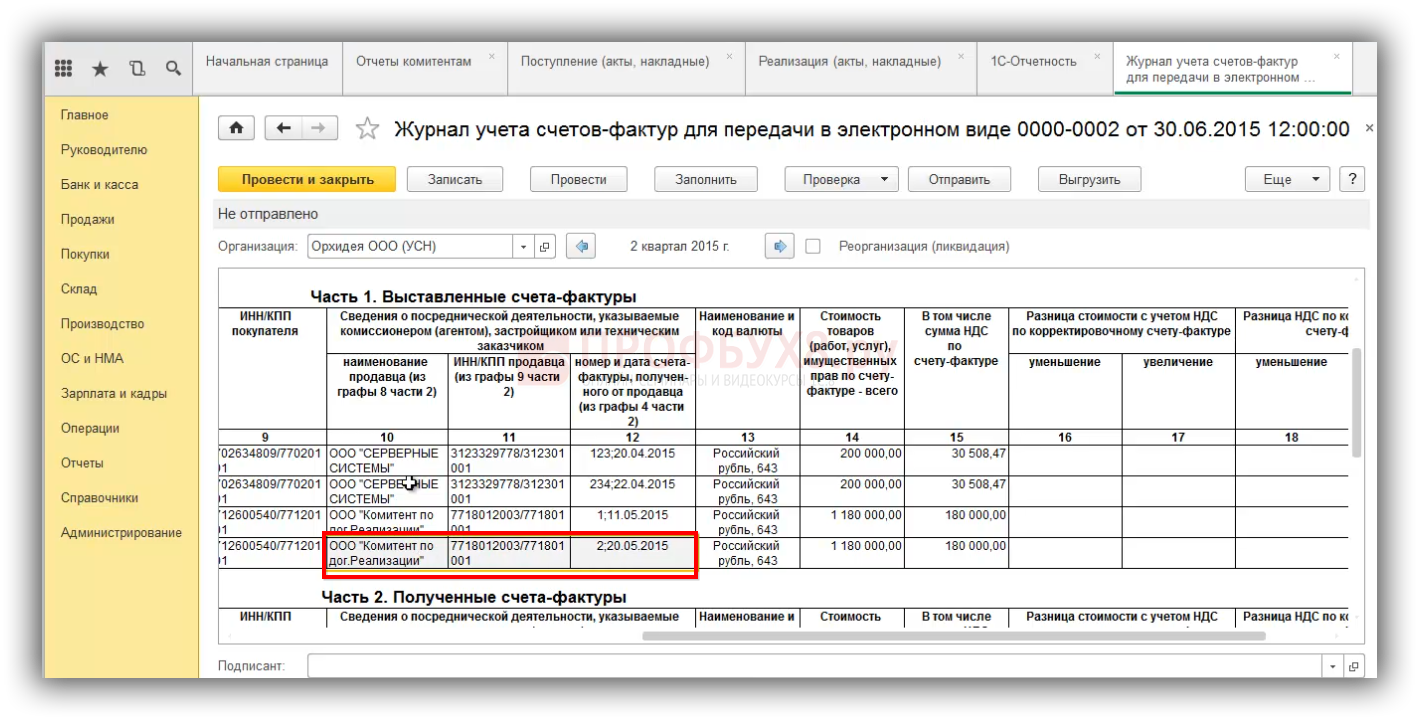

Покажем Журнал учета СФ для передачи в электронном виде, СФ будет зарезервирован в части 1 Выставленные счета-фактуры, потому что вы его выставили своему покупателю:

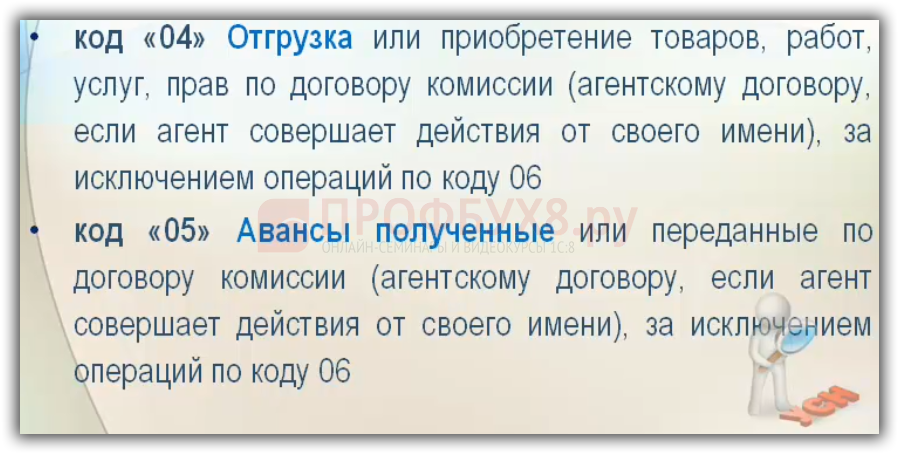

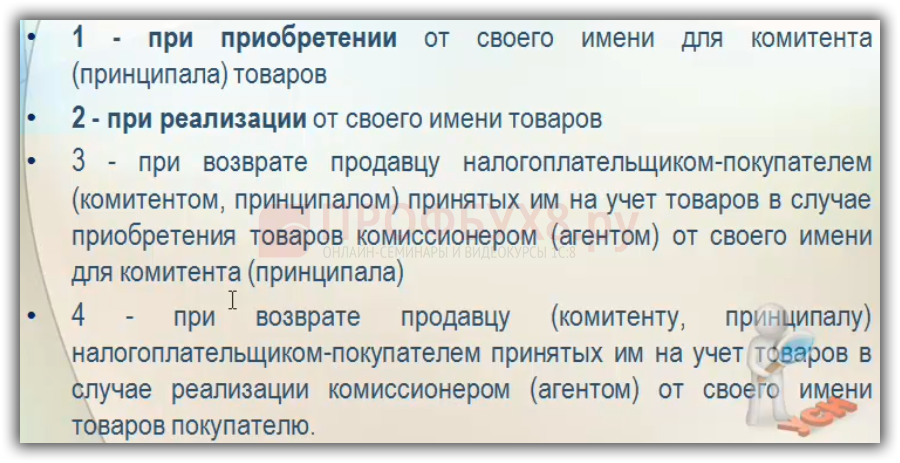

- В графе 3 части 1 Журнала учета счетов-фактур посредники отражают операции по кодам:

- В графе 4 части 1 Журнала учета счетов-фактур указываются номер и дата счета-фактуры, выставленного комиссионером в адрес покупателя.

- В графе 9 части 1 Журнала учета счетов-фактур указываются ИНН/КПП конечного покупателя в соответствии с СФ, выставленного комиссионером на отгрузку.

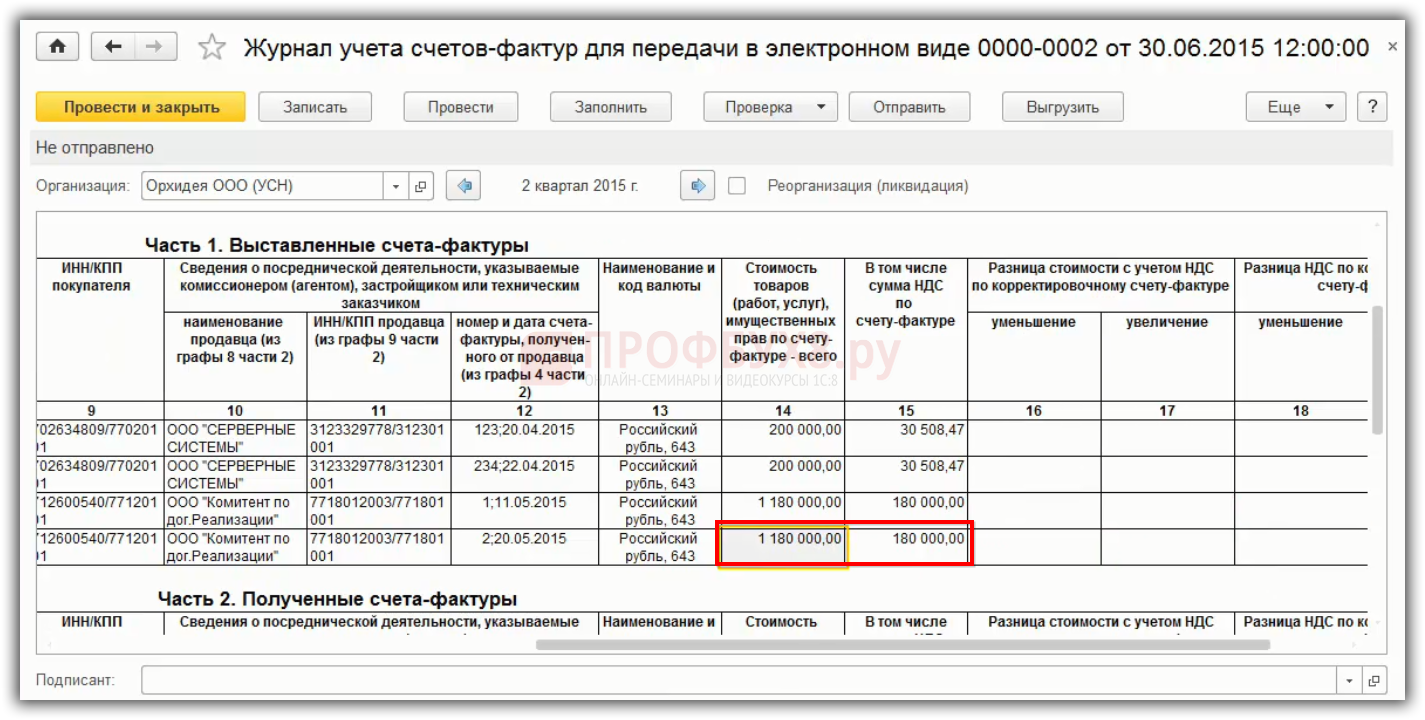

- В графе 14 части 1 Журнала учета счетов-фактур указывается сумма счет-фактуры, относящаяся только к посреднической деятельности, в том числе НДС. Если получилось, что, по одной накладной вы реализовали как свой товар, так и товар комитента, то в журнале отражается СФ только на сумму посреднической деятельности.

- В графе 15 части 1 Журнала учета счетов-фактур указывается сумма НДС, относящаяся только к посреднической деятельности:

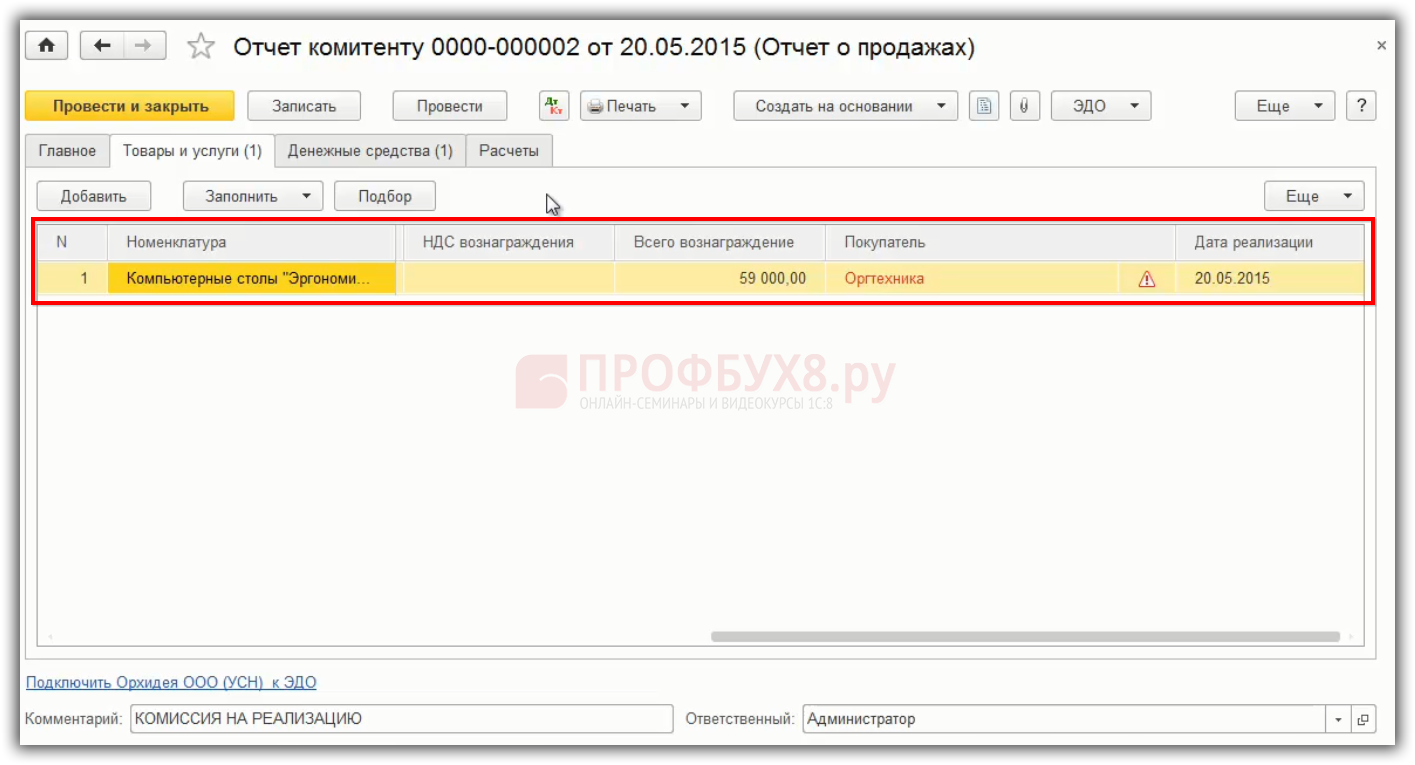

Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

Дальше нужно известить комитента о том, что продали товар:

В программе 1С 8.3 это осуществляется с помощью документа «Отчет комитенту». Извещаем, что продали товар на указанную сумму, указываем вознаграждение, кто покупатель, дату реализации:

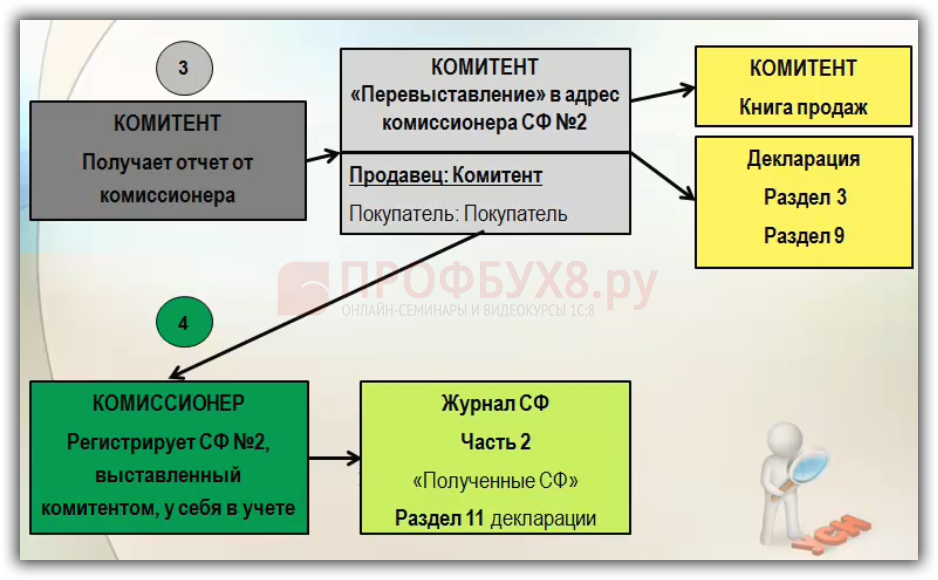

Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

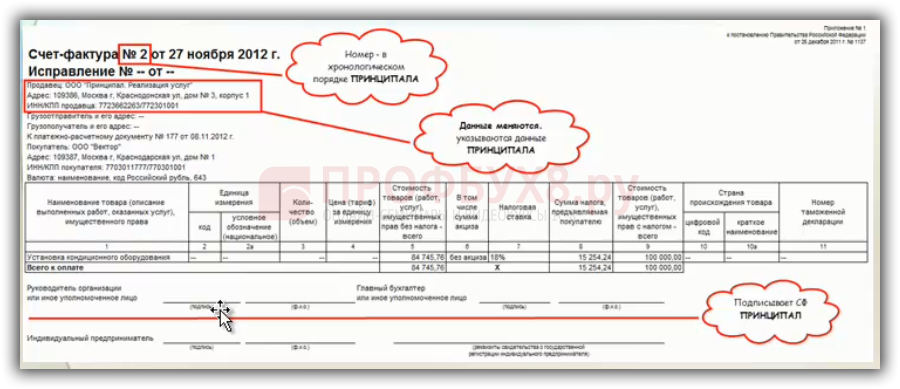

Отчитались комитенту, распечатали отчет, передали копии первичных документов. Комитент на основе полученной копии отчета и счета-фактуры переставляет счет-фактуру в адрес комиссионера, а комитент делает счет-фактуру №2. То есть комитент становится продавцом, а покупателем – конечный покупатель.

Оформление счета-фактуры, который вы, как комиссионер, должны получить от вашего комитента:

Этот СФ нужно получить, потому что комиссионер обязан зарегистрировать данную СФ в журнале учета счетов-фактур, иначе журнал будет неправильно заполнен. Комитент оформляет СФ следующим образом:

- присваивает номер свой по порядку,

- дату берет, которая в СФ комиссионера выставлена покупателю,

- меняет шапку, связанную с продавцом, на себя.

- Остальное оставляет как было в СФ комиссионера и подписывает.

Далее комиссионер, получив СФ от комитента, регистрирует у себя в журнале учета СФ в Разделе 11 и в Разделе 10. Комитент в свою очередь регистрирует СФ у себя в Книге продаж.

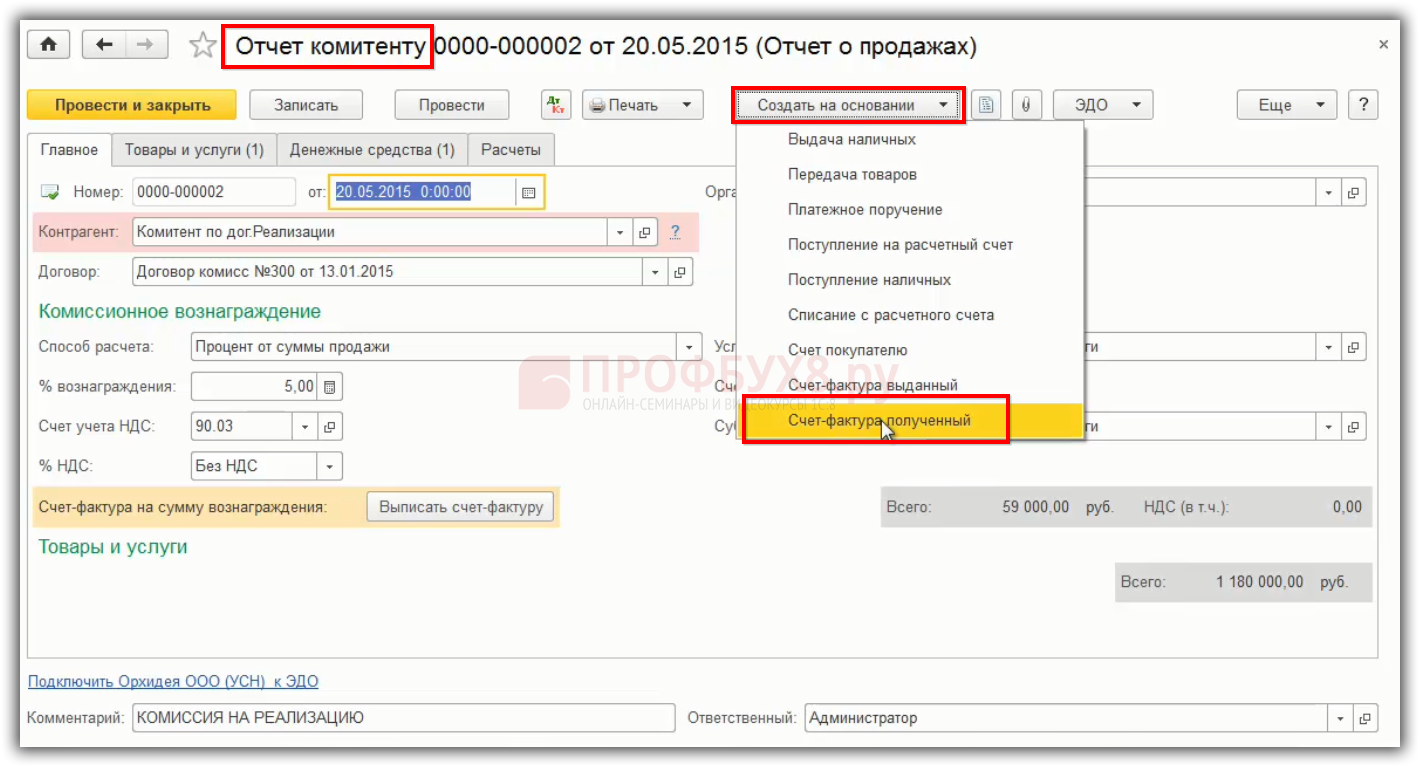

Зарегистрировать перевыставленный счет-фактуру от комитента в 1С 8.3 можно на основе «Отчеты комитентам» – создать на основании – регистрируете «Счет-фактура полученный» от комитента:

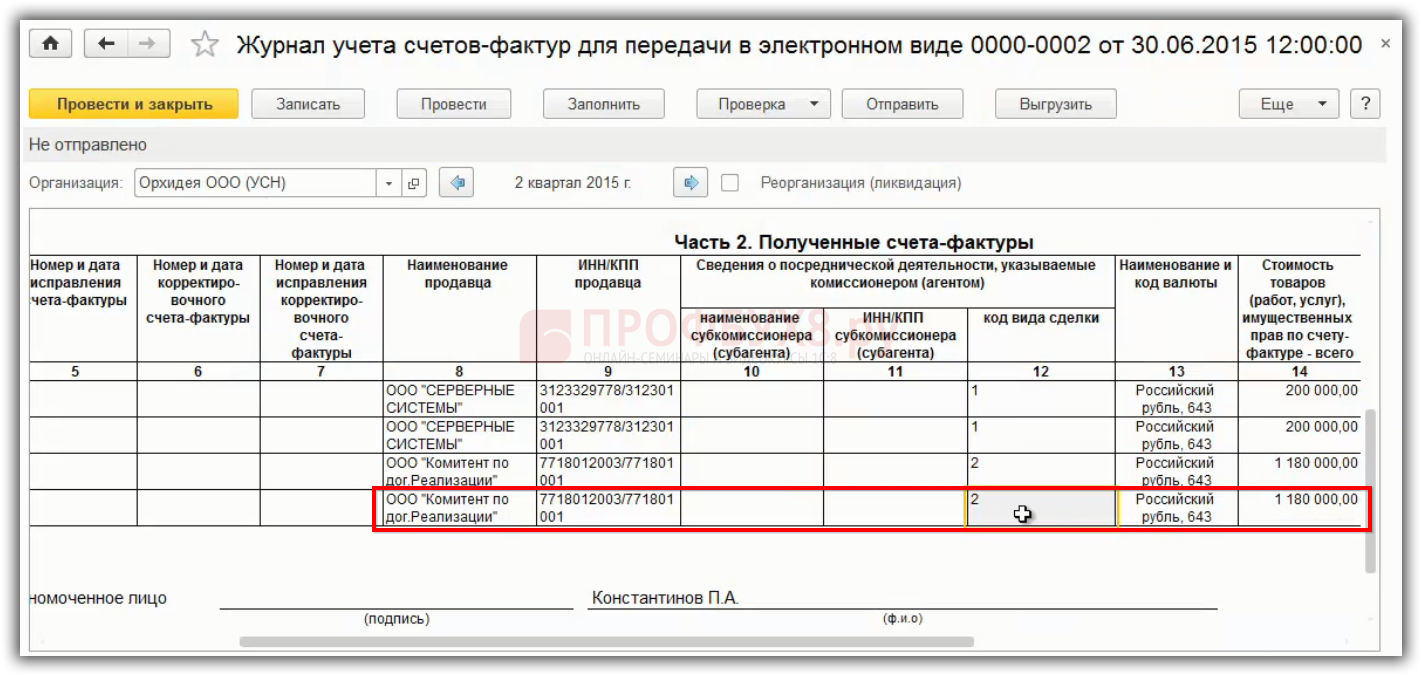

Далее необходимо дозаполнить журнал учета СФ графы 10, 11, 12. В эти графы вносятся данные комитента на основании «перевыставленного» счет-фактуры в адрес комиссионера:

- В графе 10, 11, 12 части 1 Журнала учета счетов-фактур указываются наименование комитента, ИНН/КПП, номер и дата СФ, который был от него получен. То есть указываются дата и номер СФ, полученного от комитента, на основании перевыставленного комитентом СФ в адрес комиссионера.

- Этот же СФ комиссионер регистрирует в журнале Часть 2, где данные совпадают с графой 4:

Заполнение части 2 Журнала учета счетов-фактур

Если комитент передал СФ, и комиссионер его получил, то в части 2 Журнала учета счетов-фактур указывается сначала дата и номер СФ комитента, код операции будет «04». Если реализовали с кодом «04», то и поступление отражать по коду «04» нужно. Номер и дата указывается именно комитента перевыставленного вам как комиссионеру. Наименование продавца, ИНН/КПП комитента. Указываются коды видов сделок:

В нашем случае ставим код 2 – реализация от своего имени товаров, программа 1С 8.3 его проставляет автоматически:

Получается, что в журнале учета счетов-фактур, если есть в Разделе 10 декларации строка, то она обязана быть в Разделе 11. То есть данные Части 1, графа 10, 11, 12 переносятся в Раздел 11. Именно эти ошибки допускаются, так как идет контроль на соотнесение 10 и 11 Раздела декларации в ФНС. Если не будет соотнесения данных, то придет требование ФНС о том, чтобы уточнить данные.

Если комитент не дает счет-фактуру, то комиссионер не может заполнить все необходимые графы. В этом будет заключаться проблема. Можно потом зарегистрировать СФ, когда он появится. Но если уже сдали декларацию, то необходимо будет сдать уточненную декларацию.

Более детально как разобраться с возможными ошибками в посреднических операциях при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Учет в 1С комиссионной торговли через маркетплейсы

Дистанционные продажи через маркетплейсы набирают обороты, поскольку многим компаниям и ИП такой вид продаж более выгоден, чем традиционные варианты торговли. Зачастую в качестве маркетплейсов используются Wildberries, Ozon, Lamoda, Goods.ru и др.

Как в 1С:Бухгалтерии 8 отражать такую реализацию?

Маркетплейс — что это такое?

Маркетплейс — это интернет-ресурс, предназначенный для удаленного проведения сделок купли-продажи товаров или услуг. В современном законодательстве нет конкретной расшифровки этого понятия. Однако в общепринятом понимании маркетплейс представляет собой электронную торговую площадку, на которой продавцы демонстрируют товары, а покупатели их выбирают и приобретают.

Нужно учесть, что маркетплейс — это не интернет-магазин. Он своего рода посредник между магазином и конечным покупателем. Товары, предлагаемые маркетплейсом, ему не принадлежат. Они находятся в собственности конкретных магазинов, которые в свою очередь используют маркетплейс для размещения информации о товарах с целью их продвижения и продажи.

Маркетплейс — это не торговый агрегатор, представляющий собой онлайн-каталог или электронную витрину. Через маркетплейс можно не только выставить товар на витрину, но и совершить сделку по его купле-продаже. Функционал этого ресурса таков, что можно дистанционно продавать и покупать любой представленный товар, который есть в наличии у продавца.

Как пример агрегатора можно привести Яндекс.Маркет, а маркетплейса — Wildberries. Первый самостоятельно не продает товары, поскольку здесь только размещается информация о товарах, предлагаемых магазинами. При выборе того или иного товара пользователь перенаправляется на сайт продавца, и именно там проводится сделка по купле-продаже. Второй не только демонстрирует сам товар, но и дает возможность сразу осуществить сделку по купле-продаже.

Комиссионная торговля — что это такое?

Комиссионная торговля — процесс проведения сделок по купле-продаже товаров через посредника (комиссионера). С ним продавец заключает соответствующий договор комиссии. В ст. 990 ГК РФ расшифровывается понятие договора комиссии — это соглашение, по которому одна сторона (комиссионер) должна по поручению другой стороны (комитента) совершать сделки от своего имени за счет комитента и получать за это вознаграждение. При рассмотрении продаж через маркетплейс посредником (комиссионером) выступает сам маркетплейс, а продавцом (комитентом) — конкретный магазин, которые предлагает товары и услуги на реализацию.

В такой торговле права и обязанности по проведенным сделкам получает маркетплейс. Этот момент касается даже тех ситуаций, когда магазин напрямую указывается в сделке и именно он вступает с покупателем во взаимоотношения по выполнению этой сделки (п. 1 ст. 990 ГК РФ).

Договор комиссии оформляется с маркетплейсом либо на конкретный срок, либо без его фиксации. В документе может указываться определенный ассортимент товаров, которые являются предметом комиссии, но этого момента может и не быть в договоре.

Существенное условие, фиксируемое в договоре комиссии — размер вознаграждения, которое маркетплейс получает с магазина за сопровождение и реализацию его товаров. Магазин платит маркетплейсу комиссионное вознаграждение, а также дополнительную плату за то, что он взял на себя обязательство (поручительство) исполнять сделки с покупателем (ст. 991 ГК РФ). Размер вознаграждения может быть 5-35% от цены сделки, а конкретная сумма комиссии зависит от категории реализуемых товаров. К примеру, наименьшая комиссия (5-10%) уплачивается при сделках с бытовой техникой и другими популярными товарами, а наибольшая (25% и выше) — при сделках с ювелирными изделиями, брендовой одеждой, предметами роскоши.

Кроме того, маркетплейс может взимать с магазина плату за хранение товаров на складе и доставку их покупателю. Ее размер зависит от объемов сделки, сроков поставки, габаритности заказа и региона доставки.

Маркетплейс не отвечает перед магазином за то, что покупатель не выполнит условия сделки, которая заключена с ним за счет магазина. Исключение — ситуации, при которых маркетплейс не проявил должной осмотрительности в выборе покупателя или письменно поручился за выполнение сделки (ст. 993 ГК РФ). Если покупатель не исполняет сделку, маркетплейс сразу же уведомляет об этом магазин.

Преимущества продаж через маркетплейсы

Продажа товаров через маркетплейсы характеризуется рядом преимуществ для магазина по сравнению с обычной торговлей или продажами через интернет-магазины:

- обширная база покупателей

Стандартный офлайн магазин не имеет такой популярности, как современные маркетплейсы, разрекламированные по интернету и телевидению. При продаже через них компании могут быть уверены, что их товары обязательно найдут своего покупателя;

- экономия на рекламе

При заключении договора с маркетплейсами компания платит комиссионное вознаграждение за сделки с товарами, но не расходует средства на рекламу ее товаров — за это несет ответственность сам маркетплейс;

- простота демонстрации и поиска товара

Маркетплейсы имеют расширенный функционал, сервисы и инструменты для представления наглядной информации о товарах, а также для их поиска покупателями. Фильтры и дополнительные опции помогают потребителям быстро найти нужную позицию по определенным характеристикам и цене;

- экономия на складских помещениях, логистике, доставке

При торговле через маркетплейс все равно требуются складские помещения для хранения товаров. Продажа осуществляется без задействования технических средств продавца — этот же момент касается и доставки. От продавца требуется только транспортировать товары до склада маркетплейса. Кроме того, в договоре может быть указано условие, что товар можно получать у самого продавца с его склада — при этом маркетплейс сам доставляет его покупателю и за это получает вознаграждение;

- юридическая и налоговая чистота сделки

Реализация товаров через маркетплейсы — законные операции по продаже, не вызывающие претензий ни со стороны потребителей, ни со стороны госорганов. При продаже товаров маркетплейсом у магазина нет обязанности перевыставлять счета-фактуры. Если товары покупает организация или ИП, то они могут получать сопутствующий налоговый вычет по НДС. Все законно — никакие серые схемы и налоговые оптимизации не применяются.

Учет в 1С:Бухгалтерии 8 ред. 3.0 реализации через маркетплейсы

Комиссионная торговля на практике осложнена требованием перевыставлять комитентом счетов-фактур в адрес комиссионера (п.п. 1-2 Правил, утвержденных Постановлением Правительства от 26.12.2011 г. № 1137).

Если комиссионер реализует товары конечным потребителям, то их учет существенно упрощается для обеих сторон — и для комиссионера, и для комитента. При продаже товаров физлицам комиссионеры не оформляют счета-фактуры и не ведут журнал учета счетов-фактур (п. 7 ст. 168 НК, Письмо Минфина от 06.04.2016 г. № 03-07-09/19563). Таким образом, у комитента (продавца) не возникает обязанности перевыставлять счета-фактуры в адрес комиссионера (маркетплейса).

Как настроить программу 1С:Бухгалтерия 8

Для ведения учета реализации через посредников в 1С нужно настроить необходимую функциональность — зайти в меню «Главное», выбрать «Настройки» и перейти в «Функциональность». Во вкладке «Комиссионная торговля» пользователь ставит флажок «Продажа товаров или услуг через комиссионеров».

Когда настройки выполнены, пользователю будут доступны документы и операции, через которые можно учитывать реализацию товаров через комиссионера (в т.ч. через маркетплейс).

Для того, чтобы в документах расчетов с маркетплейсом автоматом заполнялись необходимые счета, нужно настроить счета расчетов с контрагентом. Для этого пользователь заходит в меню «Справочники», выбирает «Контрагенты» и проходит по ссылке «Счета расчетов с контрагентами».

К примеру, в качестве счета расчетов с покупателями для маркетплейса можно использовать сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Тогда указанные расчеты будут учитываться отдельно от расчетов с обычными покупателями.

Как передать товары на склад маркетплейса

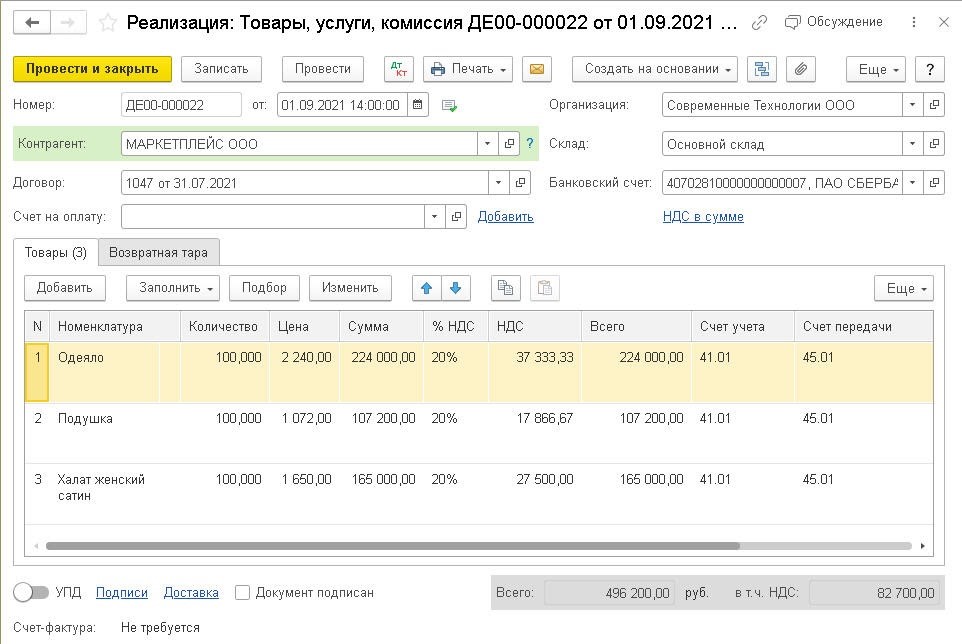

Чтобы передать товары на склад маркетплейса, имеется документ «Реализация» с указанием вида операции «Товары, услуги, комиссия». Для этого нужно зайти в меню «Продажи» и выбрать «Реализация (акты, накладные, УПД)».

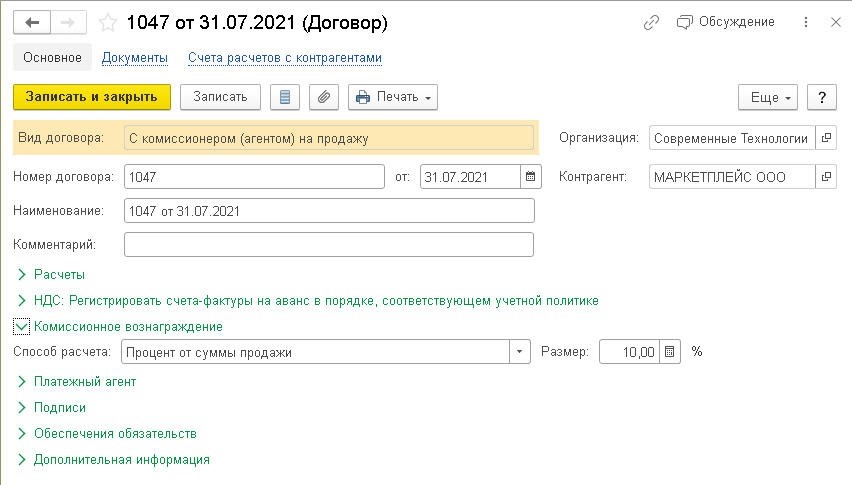

В шапке документа ставится дата передачи товаров в маркетплейс, договор с ним, склад отпуска товаров.

Договор с маркетплейсом должен быть вида «С комиссионером (агентом) на продажу». Когда по договору определен фиксированный процент комиссионного вознаграждения, он просто указывается в карточке договора. В такой ситуации комиссионное вознаграждение рассчитывается автоматически.

В таблице документа во вкладке «Товары» указываются сведения о товарах, которые переданы на продажу — название, количество, цена, ставка НДС. Счет учета товаров на складе (41.01) и отгруженных товаров (45.01) проставляются автоматически.

Передача товаров маркетплейсу не облагается НДС, т.к. право собственности на товар к нему не переходит от продавца (п. 1 ст. 996 ГК РФ, п. 1 ст. 39 НК РФ). Кроме того, не нужно формировать счет-фактуру, в связи с чем в строке «Счет-фактура» выбирается «Не требуется».

Когда документ «Реализация» с видом операции «Товары, услуги, комиссия» будет проведен, программа создаст корреспонденцию счетов:

Дт 45.01 Кт 41.01 — себестоимость товаров, отправленных на продажу

Как зарегистрировать отчет маркетплейса по реализации

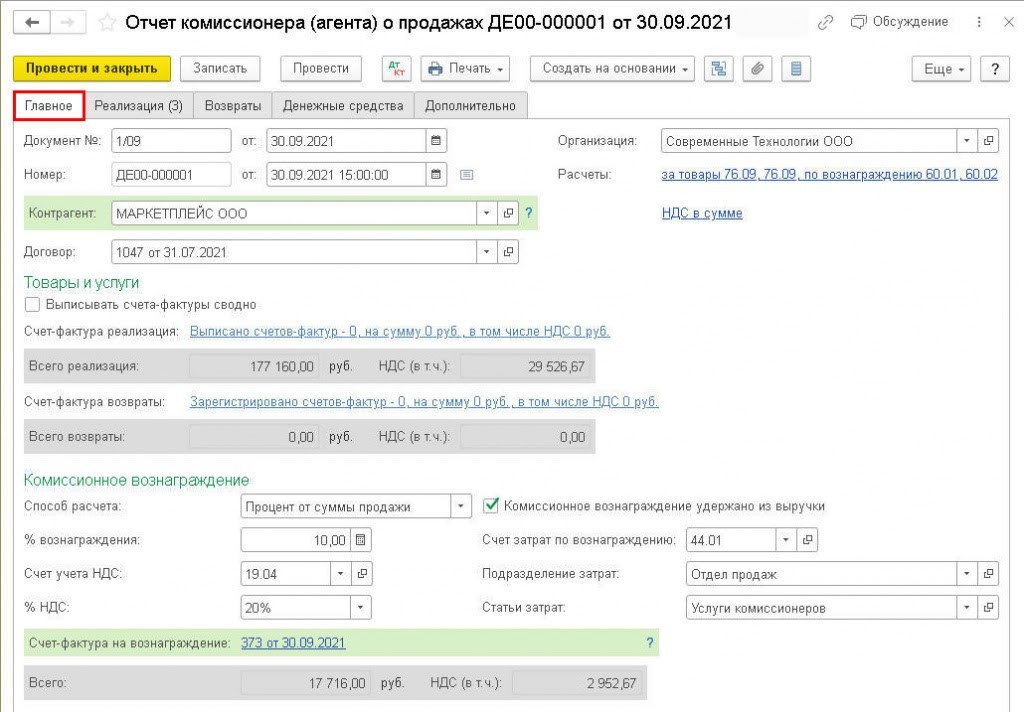

Отчет маркетплейса по реализованным товарам регистрируется в 1С через документ «Отчет комиссионера (агента) о продажах» в меню «Продажи».

Во вкладке «Главные» отображаются основные показатели. Перед заполнением разделов «Реализация» и «Возвраты» требуется проверить заполнение способа расчета и величины вознаграждения, а также указать порядок учета расходов на вознаграждение. Кроме того, нужно зарегистрировать счет-фактуру на комиссионное вознаграждение, поступившую от маркетплейса.

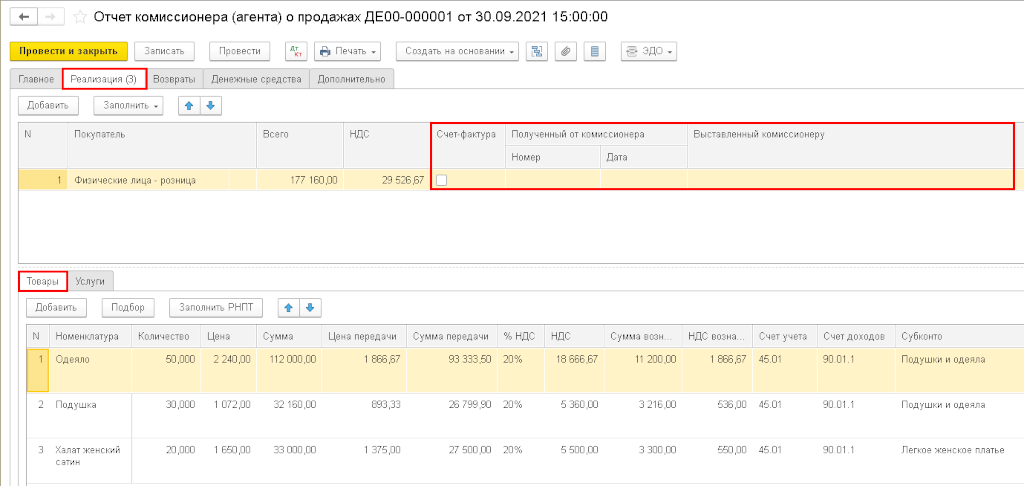

Во вкладке «Реализация» указываются сведения о товарах, реализованных через маркетплейс.

В таблице вверху нужно указать маркетплейс в качестве покупателя. Графы «Всего» и «НДС» заполняются автоматически информацией из таблицы, расположенной снизу. Так как при продаже товаров физлицам маркетплейс не выставляет счета-фактуры, а продавец не перевыставляет их маркетплейсу, то графы «Счет-фактура», «Полученный от комиссионера» и «Выставленный комиссионеру» не требуется заполнять.

В таблице снизу «Товары» нужно заполнить информацию о проданных товарах в соответствии с отчетом маркетплейса.

Во вкладке «Возвраты» указываются сведения по товарам, которые возвращены потребителями.

Во вкладках «Денежные средства» и «Дополнительно» не нужно указывать информацию при реализации товаров через маркетплейс.

Когда документ «Отчет комиссионера (агента) о продажах» будет проведен, программа сформирует такую корреспонденцию счетов:

Дт 90.02.1 Кт 45.01 — себестоимость проданных товаров

Дт 60.01. Кт 76.09 — размер общего удержанного комиссионного вознаграждения

Дт 76.09 Кт 90.01.1 — доход от продажи товаров (с НДС)

Дт 44.01 Кт 60.01 — стоимость услуг маркетплейса (без НДС)

Дт 90.03 Кт 68.02 — НДС по проданным товарам

Дт 19.04 Кт 60.01 — НДС по комиссионному вознаграждению, предъявленный маркетплейсом

Как сформировать книгу продаж

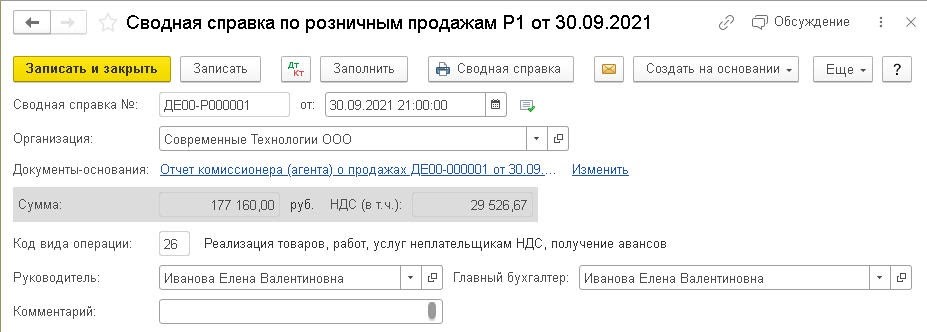

При продаже товаров физлицам (неплательщикам НДС) в книге продаж указываются первичные учетные документы, а также документы, в которых содержатся суммарные сведения по данным операциям, проведенным в течение календарного месяца или квартала (п.п. 1, 13 Правил, регламентированных Постановлением Правительства от 26.12.2011 г. № 1137).

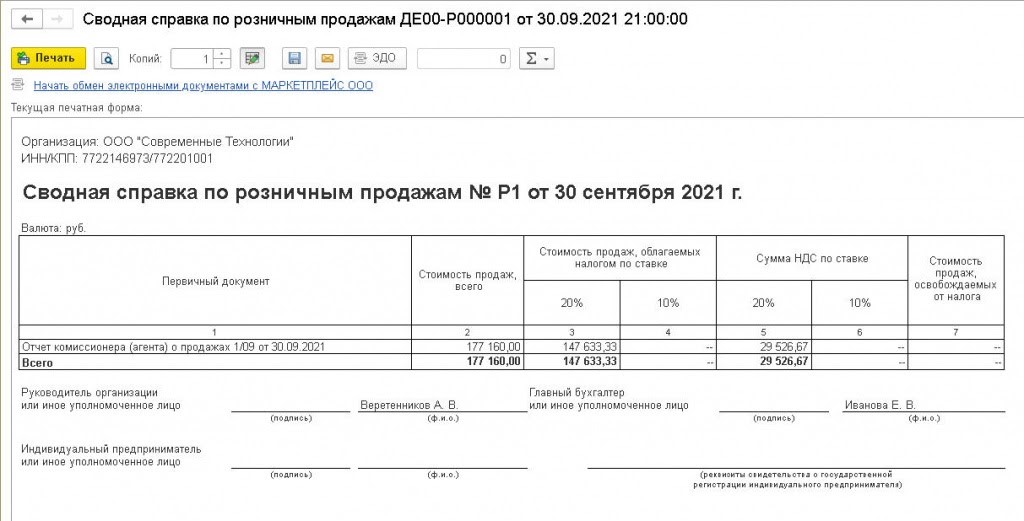

Чтобы сформировать сводную суммарную справку по итогам продажи товаров (в т.ч. через маркетплейс), пользователь создает документ «Сводная справка по розничным продажам». Для этого он заходит в меню «Продажи» и выбирает «Счета-фактуры выданные».

При создании сводной справки по розничной реализации надо пройти по ссылке «Выбор» в сроке «Документы-основания». После этого нужно зайти в форму списка документов-оснований и выбрать один или несколько документов «Отчет комиссионера (агента) о продажах». При этом ссылка видоизменяется — принимает значение выбранного одного или нескольких отчетов маркетплейса.

В справке автоматически указывается код вида операции — 26, соответствующий формированию продавцом документов, в которых содержатся сводные сведения по операциям, проведенным в течение календарного месяца или квартала при продаже товаров лицам-неплательщикам НДС (приложение к Приказу ФНС от 14.03.2016 г. № ММВ-7-3/136@).

Через кнопку «Сводная справка» пользователь переходит в печатную форму документа «Сводная справка по розничным продажам».

Сводная справка по розничной реализации автоматически зарегистрируется в книге продаж за соответствующий квартал. Информацию можно посмотреть в меню «Отчеты» и далее «НДС».

Продажи через посредника в 1С:УТ

Продажа товаров через маркетплейсы (Ozon, Wildberries, Lamoda и др.) планомерно набирает популярность в бизнес-среде. Как оформлять продажи на онлайн-площадках? Какова должна быть последовательность действий? Наша пошаговая инструкция поможет разобраться вам в этом вопросе.

Комиссионная схема

Данный тип реализации продукции называется «продажи через посредника». На примере программы 1С:Управление торговлей 11.4 (1С:УТ) рассмотрим специфику этой комиссионной схемы.

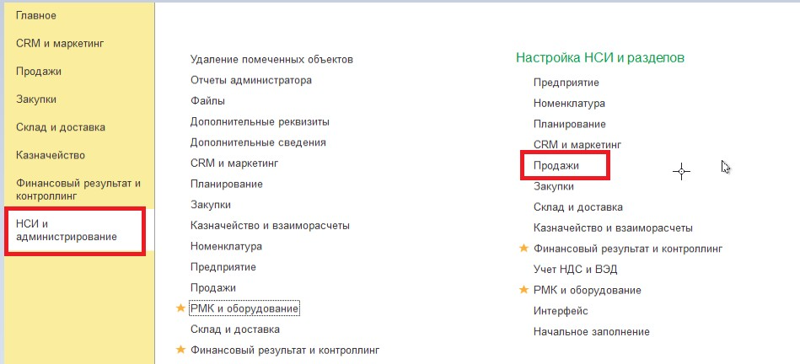

Для работы в программе по комиссионной схеме нужно ее включить. Для этого в подсистеме «НСИ и администрирование» в разделе «Настройка НСИ и разделов» необходимо перейти в «Продажи» (рис. 1).

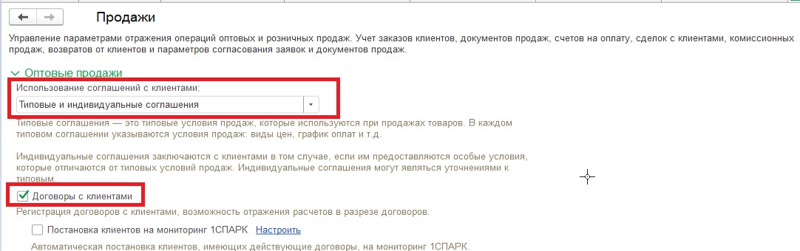

Там нужно включить «Использование соглашений с клиентами» и «Договоры с клиентами» (рис. 2).

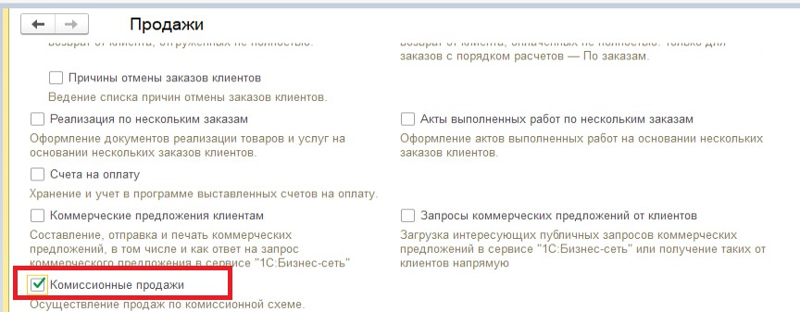

И там же можно включить «Комиссионные продажи» (рис. 3).

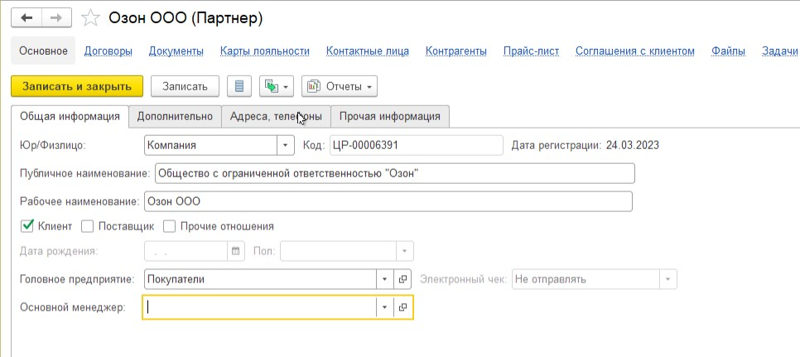

Создание партнера

Затем создаем партнера, который будет являться комиссионером (рис. 4).

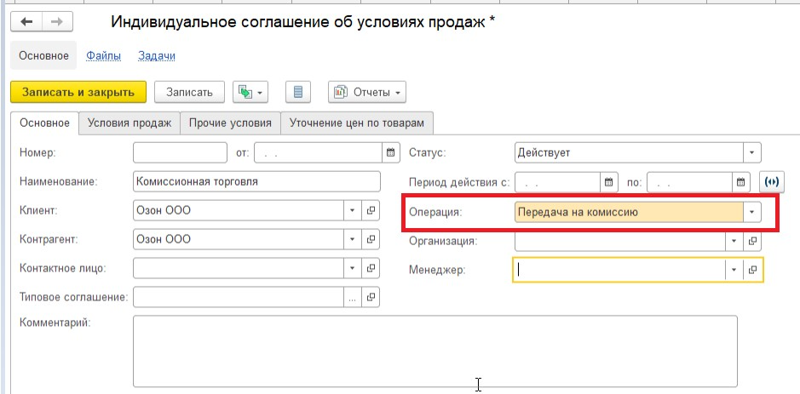

В подразделе «Соглашения с клиентом» в карточке партнера нужно создать следующее соглашение: в графе «Операция» необходимо указать «Передача на комиссию» (рис. 5).

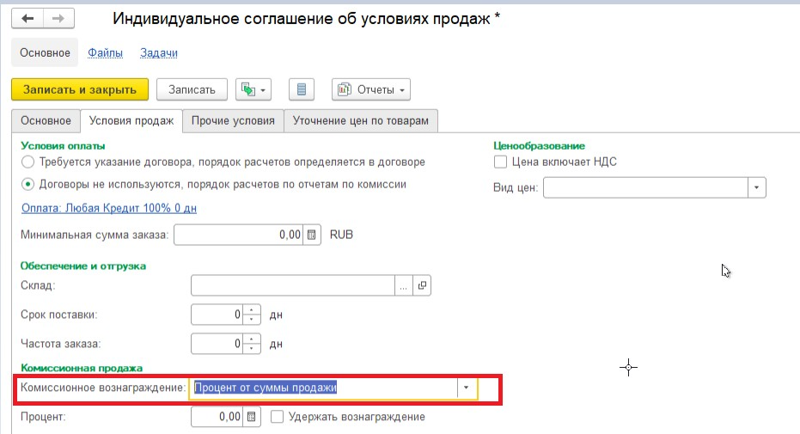

На вкладке «Условия продаж» здесь можно выбрать способ расчета комиссионного вознаграждения (рис. 6).

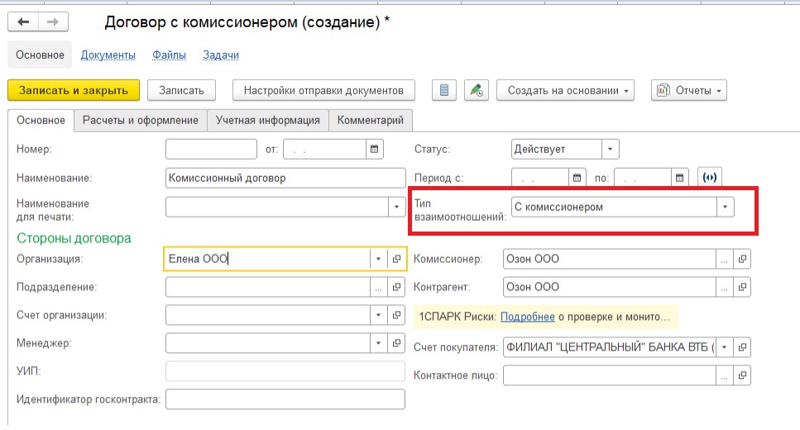

Если в соглашении на вкладке «Условия продаж» в условиях оплаты указать, что «Требуется указание договора», то порядок расчетов станет определяться в договоре. Тогда нужно будет завести договор комиссии. Для этого можно открыть карточку партнера, который является комиссионером, перейти по ссылке «Договоры» и создать новый договор. В нем важно указать тип взаимоотношений – «С комиссионером» (рис. 7).

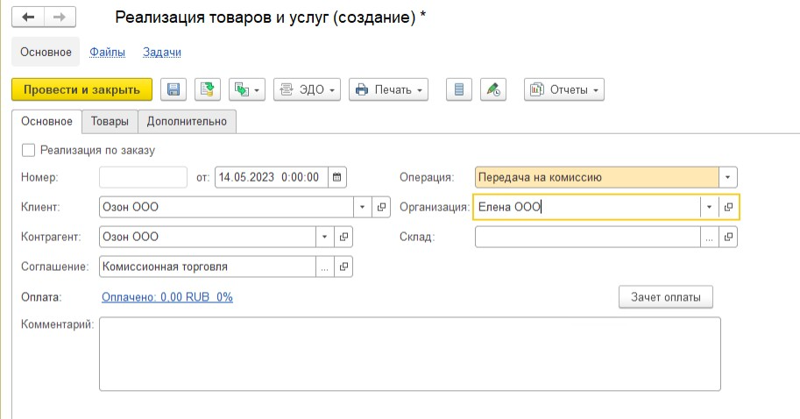

В подсистеме «Продажи» переходим в «Документы продажи (все)» и создаем документ «Реализация товаров и услуг». В графе «Операция» указываем «Передача на комиссию». В документе обозначаем товар, который передается комиссионеру (рис. 8).

Отчет комиссионера

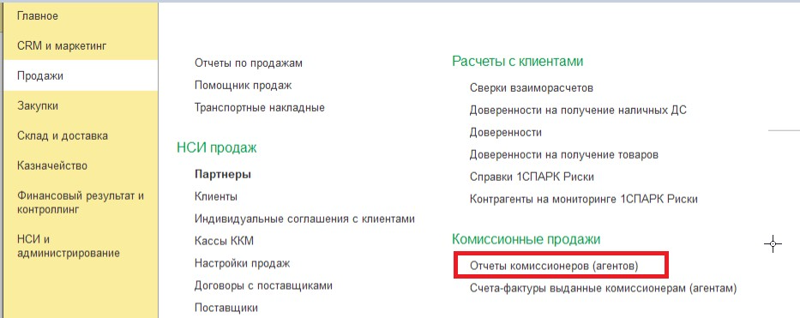

Когда комиссионер реализует товар и пришлет отчет по проданным товарам, необходимо создать документ «Отчет комиссионера». Документ находится в подсистеме «Продажи» в разделе «Комиссионные продажи» (рис. 9).

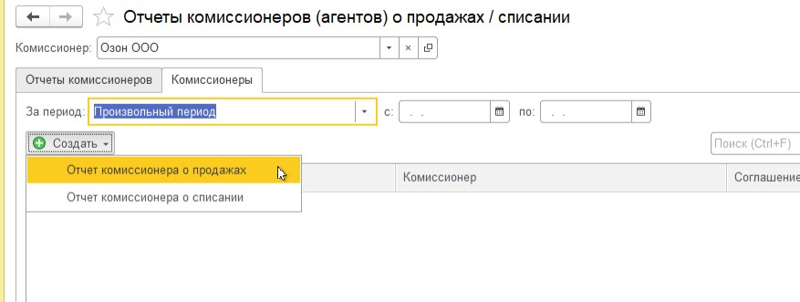

На вкладке «Комиссионеры» нужно создать «Отчет комиссионера о продажах» (рис. 10).

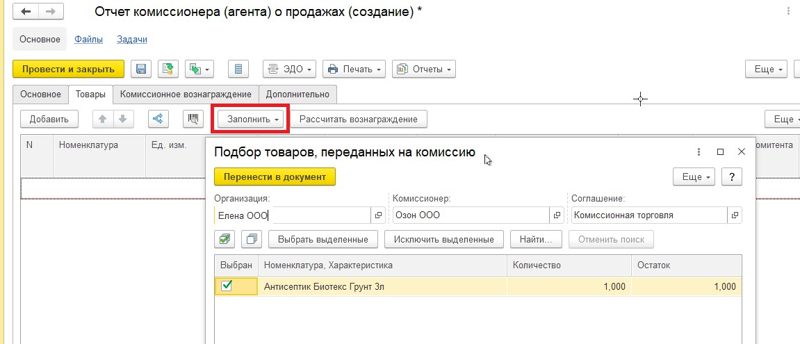

В отчете комиссионера о продажах на вкладке «Товары» при нажатии «Заполнить» – «Подобрать по остаткам» в окне «Подбор товаров, переданных на комиссию» можно выбрать товары, которые были проданы посредником (рис. 11).

После проведения документа сформируется задолженность комиссионера.

В свою очередь комиссионер должен получить вознаграждение за предоставленную услугу по реализации переданного на комиссию товара. Для этого в документе «Отчет комиссионера» необходимо заполнить данные на вкладке «Комиссионное вознаграждение». Способ расчета комиссионного вознаграждения установится из соглашения автоматически либо можно заполнить его вручную. Укажите номенклатуру с типом «Услуга» – «Комиссионное вознаграждение» и укажите статью расходов, по правилам которой будут распределены затраты.

Остались вопросы по последовательности учета продаж по договорам комиссии в программе 1С:УТ? Обращайтесь в наш Центр экспертной поддержки 1С Что делать Консалт. Наши эксперты легко и быстро решат ваш вопрос. Работайте в программах 1С с удовольствием! Чтобы связаться с нами, позвоните по телефону +7 (499) 956-21-70 или напишите в онлайн-чат справа.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.