Как в 1с начислить выходное пособие

The service you’ve requested couldn’t be identified

No matches have been found between requested website and protected IP address

If you are trying to visit this site, please try again later.

If you are a target website owner please make sure that:

— DNS A record points to the protected IP address for the requested website

— The DDoS protection and optimization service is active for the requested website

Protection and Acceleration by DDoS-Guard

Как провести выходное пособие при сокращении в 1С ЗУП 8.3?

Тяжелая экономическая ситуация сопровождается сокращениями, и вопрос: «Как провести выходное пособие в 1С 8.3?» пользователи «1С:Зарплата и Управление Персоналом 8» нередко задают нашим консультантам. Рассмотрим, каким образом отразить выходное пособие 1С ЗУП по сокращению.

Необходимые замечания

Выходное пособие представляет собой компенсацию в денежной форме, которую работодатель обязан выплатить в пользу работника при увольнении, или, по-иному, расторжении трудового контракта, в т.ч. в связи с сокращением численности или штата (п. 2 ч. 1 ст. 81 ТК РФ). Сотрудник, попадающий под сокращение, вправе рассчитывать на выплату ему (помимо компенсации за неиспользуемый отпуск):

- заработной платы в течение 2-х месяцев после предупреждения о сокращении;

- выходное пособие (выплачивается в день увольнения);

- средний заработок за 2-й и 3-й месяцы по увольнении.

Если сотрудник увольняется досрочно, то ему выплачивается компенсация: среднемесячный заработок за период, оставшийся до даты увольнения, указанной в уведомлении о сокращении (ст. 180 ТК РФ). Указанные компенсации учитываются в расходах, ни НДФЛ, ни страховыми взносами не облагаются (см. разъяснение Минфина России от 15.02.2021 № 03-04-05/10004). Компенсация за отпуск, не использованный сотрудником, рассчитывается в обычном порядке, за исключением тех, кто отработал от 5,5 мес. до 1 года (таковым сотрудникам компенсируем отпуск как за 100%-ный отработанный род (п. 28 Правила об очередных и дополнительных отпусках, утв. Наркоматом труда СССР от 30.04.1930 № 169). Это вкратце то, что следует знать о выплатах, теперь рассмотрим, как провести в 1С ЗУП выходное пособие при увольнении по сокращению.

Сокращение и выходное пособие в 1С 8 3 ЗУП, пошаговая инструкция

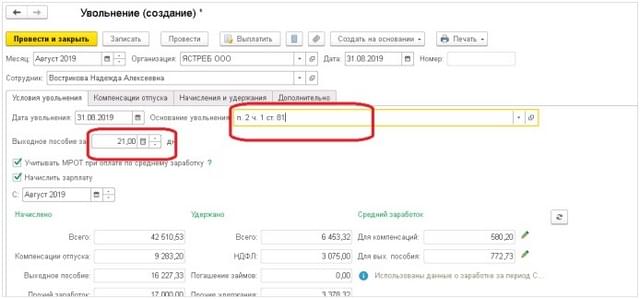

Предположим, что работница ООО «Ястреб» Вострикова Надежда Алексеевна 31 августа увольняется в связи с сокращением. Ей полагается как минимум среднемесячный заработок в счет выходного пособия и охраняемый заработок на период трудоустройства. Рассмотрим сначала, как оформить в 1С ЗУП выходное пособие при сокращении. Необходимо помнить, что ни НДФЛ, ни страховыми взносами не оформляются выплаты лишь за 3 месяца. Если у работника есть право на выплату в 4-хкратном размере, то надо создавать новое налогооблагаемое начисление, с которого также надо и взносы уплатить.

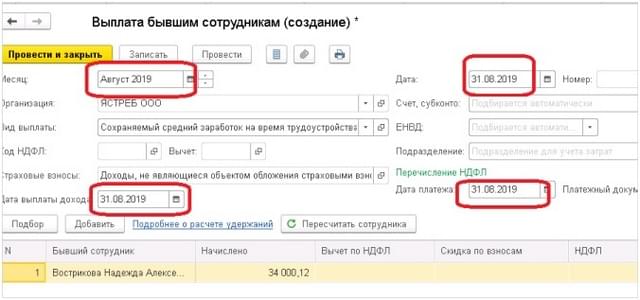

Теперь посмотрим, как провести выходное пособие в 1С 83 ЗУП при сокращении в общем порядке. Прежде всего надо создать документ на само увольнение («Кадры» – «Приемы, переводы, увольнения»). Потом отправляемся в «Условия увольнения», в выпадающем меню выбираем основание для увольнения — п. 2 ч. 1 ст. 81 ТК РФ, — а также дни выходного пособия. Поскольку г-жа Вострикова увольняется 31 августа, то указываем рабочие дни месяца, следующего за месяцем увольнения, т.е. сентября.

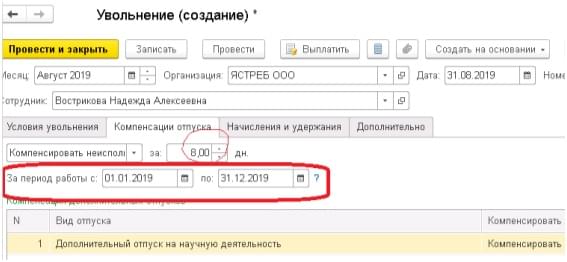

Обратим внимание на то, что если г-жа Вострикова не использовала отпуск целиком по состоянию на день увольнения, то во вкладке «Компенсации» автоматически отобразятся дни отпуска и период. Опытный пользователь «1С» знает, что далее необходимо проконтролировать программу и, при выявлении некорректностей, ввести правильные значения.

Как провести сохраняемый заработок

Выше уже было сказано, что за сокращаемым положено сохранять среднемесячный заработок на время трудоустройства, не более двух месяцев со дня увольнения. При этом выходное пособие подлежит зачету. (Для «северян», т.е. сотрудников работодателей, расположенных на Крайнем Севере и приравненных местностях, среднемесячный заработок сохраняется на срок до 3-х месяцев).

В исключительных случаях, по решению службы занятости, выплата заработка осуществляется и в третий месяц, при условии, что в течение 2-х недель после увольнения сокращенный встал на учет на биржу и не был трудоустроен (ст. 178 ТК РФ). Для «северян» в подобных случаях возможно сохранение среднего заработка в течение четвертого, пятого и шестого месяцев.

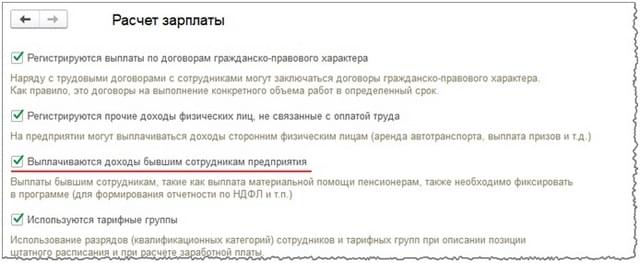

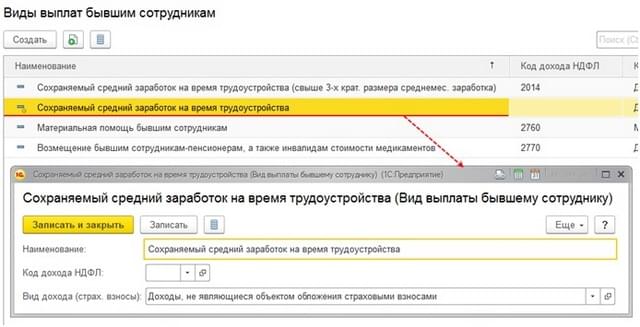

Для проведения данных платежей идем в настройки расчета зарплаты («Настройка» – «Расчет зарплаты») и устанавливаем отметку «Выплачиваются доходы бывшим сотрудникам предприятия». Эту же опцию можно включить при первичной настройке.

Когда будет установлен этот флаг, в справочнике «Виды выплат бывшим сотрудникам» появится такой вид, как «Сохраняемый средний заработок на время трудоустройства», по умолчанию не облагаемый налогом на доходы физических лиц и страховыми взносами.

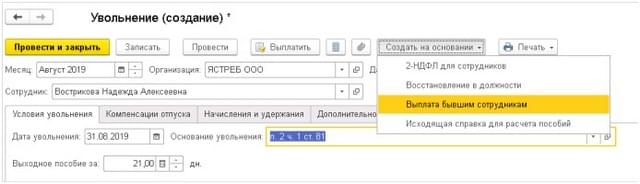

Для начисления заработка на время трудоустройства (до 3-х среднемесячных заработков) необходимо пройти по маршруту «Выплаты» — «Выплаты бывшим сотрудникам» или «Выплаты» — «Прочие доходы» — «Создать» — «Выплата бывшим сотрудникам», и оформить документ «Выплата бывшим сотрудникам». Или, как вариант, создать на основе ранее введенного документа «Увольнение» («Создать на основании» — «Выплата бывшим сотрудникам»).

Обратите внимание на то, что документ должен быть датирован тем же днем, что и документ на увольнение.

Если необходима помощь по установке, настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

- Табель учета рабочего времени в 1С ЗУП 8.3

- Оплачиваемый отгул в 1С ЗУП 8.3

- Как сформировать баланс в 1С 8.3 Бухгалтерия?

- Как сделать сверку в 1С Бухгалтерия 8.3?

- Начальные остатки в 1С ЗУП 8.3

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Как отразить в 1С выходное пособие, если его размер превышает трехкратный среднемесячный заработок

Разберем алгоритм действий бухгалтера в программах 1С, когда налогообложения не избежать, т. е. когда сумма выходного пособия превышает трехкратный среднемесячный заработок, а на Крайнем Севере — шестикратный.

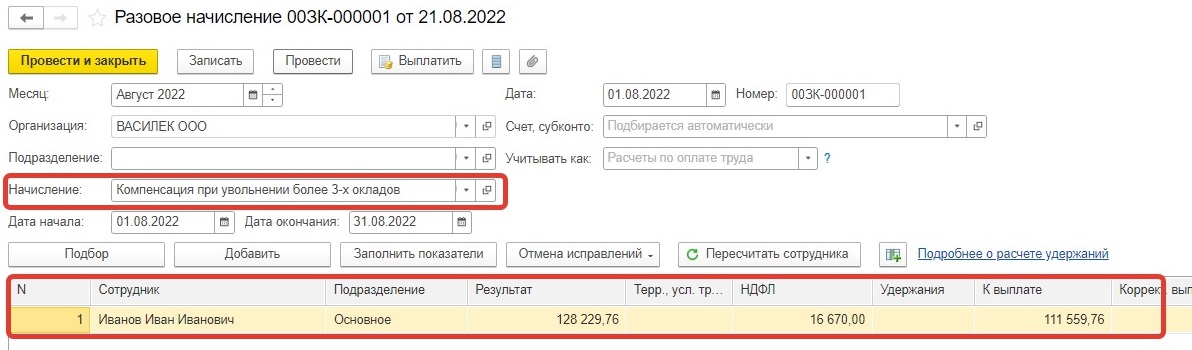

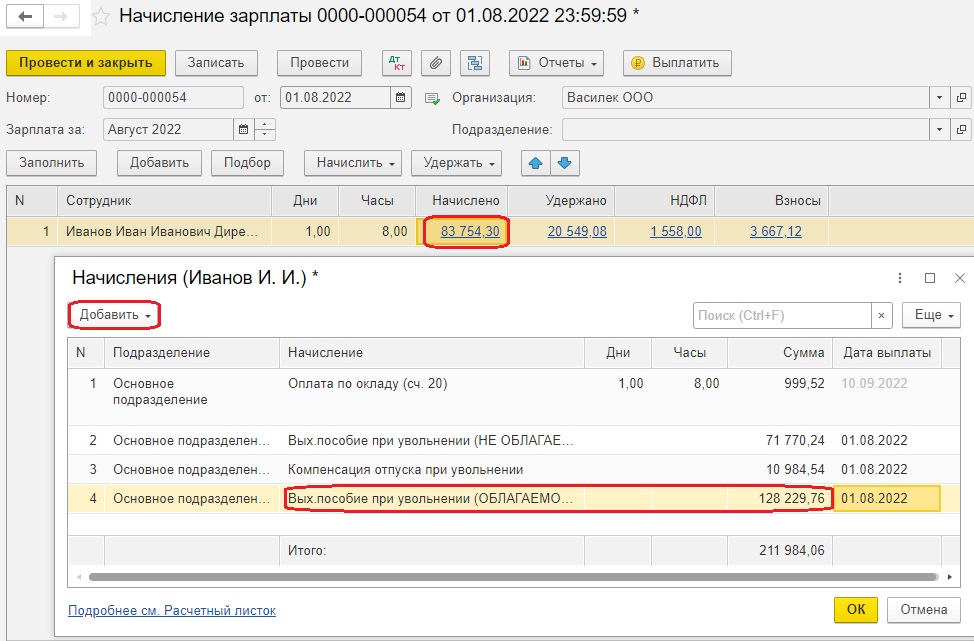

Давайте на примере: сотрудник ООО «Василек» Иванов И.И. увольняется 01 августа 2022 г. по соглашению сторон. Согласно локально-нормативному акту организации, а именно Положению об оплате труда, в этом случае положено выходное пособие в размере 200 тысяч рублей. Размер трехкратного среднемесячного заработка мы ранее посчитали с помощью документа «Увольнение», и он равен 71 770,24 руб. Осталось доплатить разницу между 200 000 руб. и 71 770,24 руб. в сумме 128 229,76 руб.

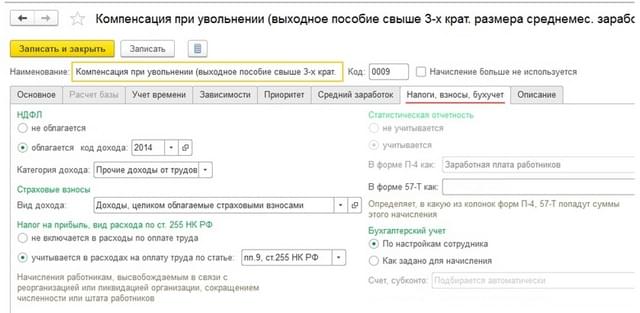

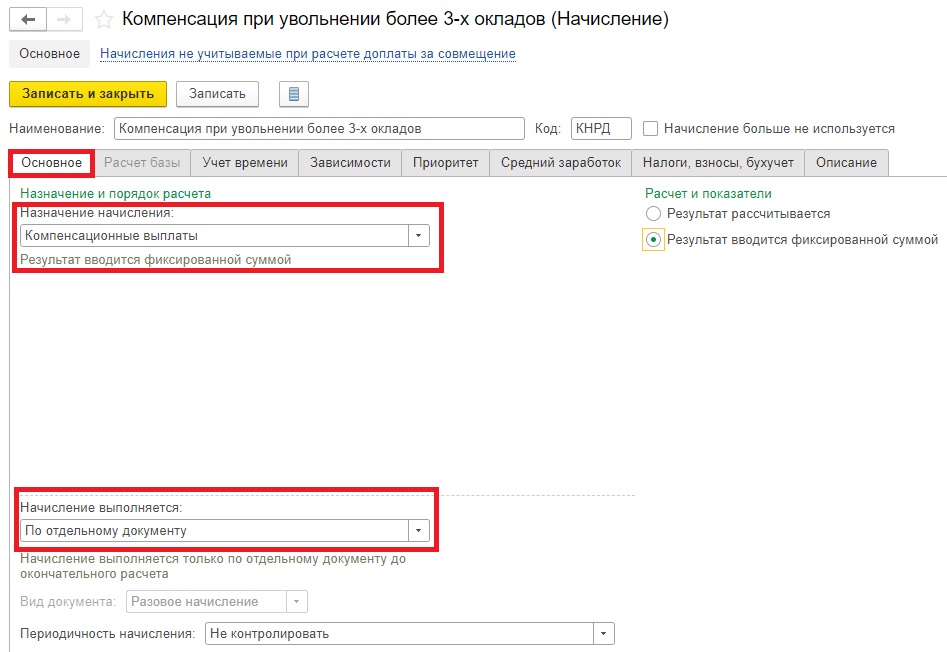

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: ЗУП ред. 3.1

- назначение начисления «Компенсационные выплаты»;

- начисление выполняется «По отдельному документу»;

- вид документа «Разовые начисления»;

- расчет и показатели «Результат вводиться фиксированной суммой».

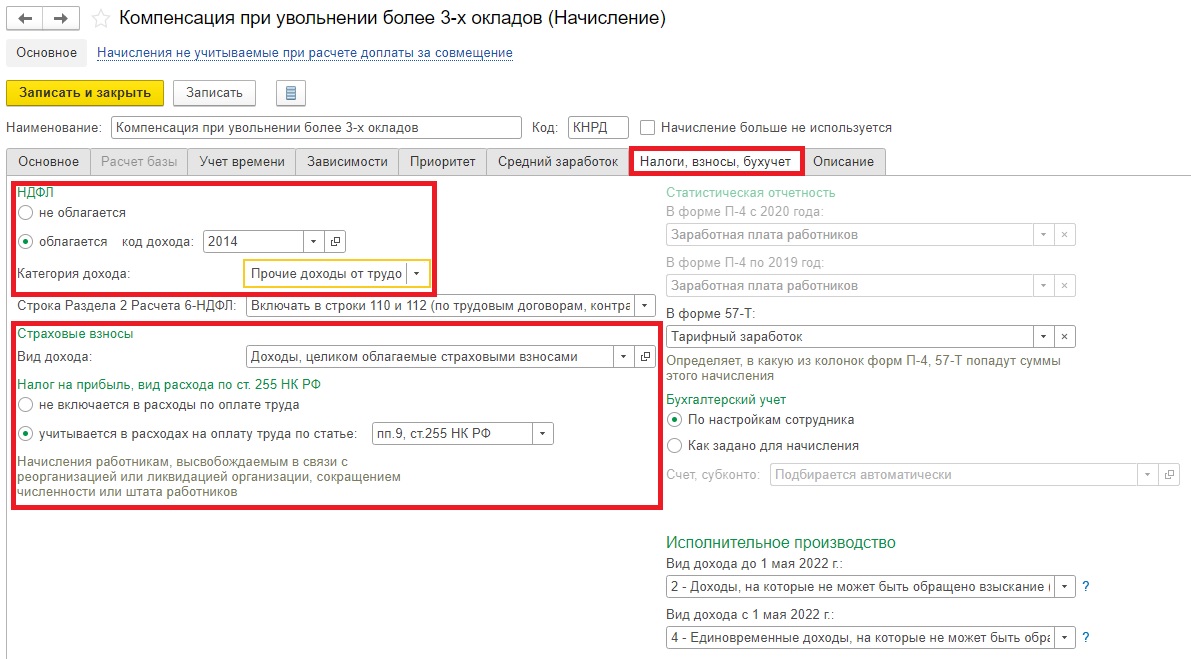

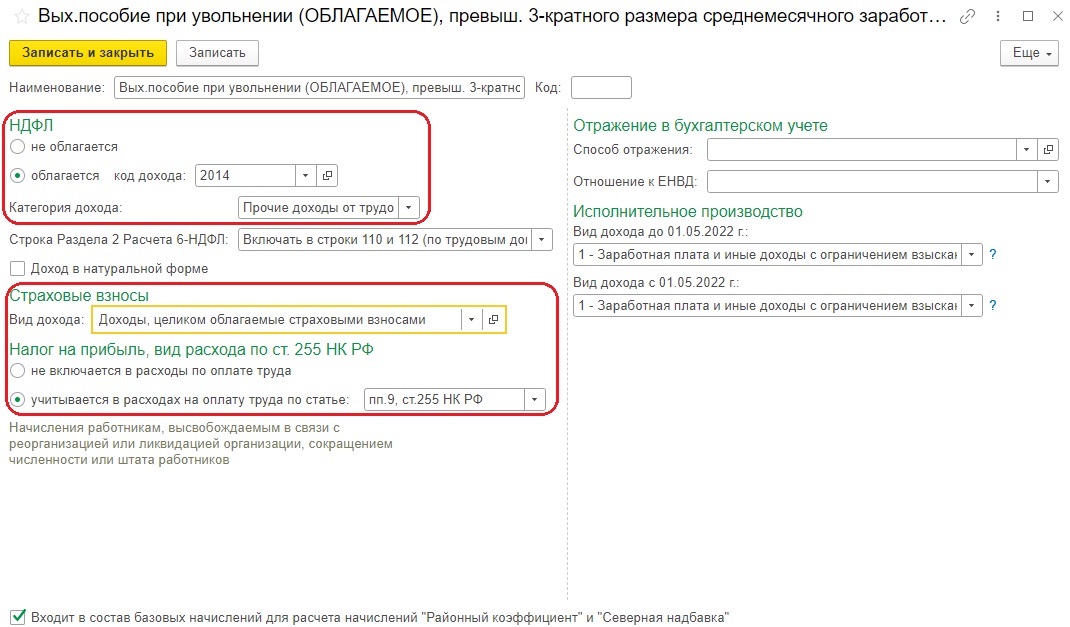

На закладке «Налоги, взносы, бухучет» укажем следующие параметры:

- код дохода НДФЛ — 2014;

- категория дохода — «Прочие доходы от трудовой деятельности»;

- страховые взносы — «Доходы, целиком облагаемые страховыми взносами».

Создадим документ «Разовое начисление», укажем сотрудника, сумма доплаты и новый вид расчета «Компенсация при увольнении более 3-х окладов».

В результате расчета документа автоматически рассчитывается НДФЛ. Но в нём нет расчета страховых взносов. А компенсация при увольнении свыше 3-х окладов облагается и страховыми взносами, и НДФЛ.

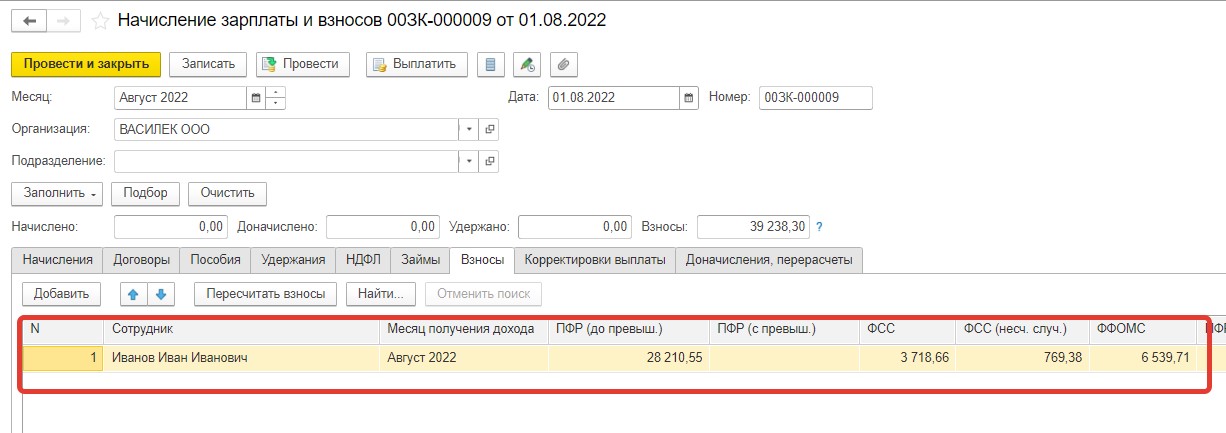

Для расчета страховых взносов создадим документ «Начисление зарплаты и взносов». По кнопке «Подбор» добавим в документ только одного нашего сотрудника Иванова Ивана Ивановича. Рассчитаем документ. Данные появятся только на закладке «Взносы».

Проверим расчет страховых взносов. Базой для взносов в данном документе является только компенсация при увольнении выше 3-х окладов, т. е. сумма 128 229,76 руб.

- ПФР рассчитан по формуле: 128 229,76 * 22% = 28 210,55 руб.

- ФФОМС рассчитан по формуле: 128 229,76 * 5,1% = 6 539,71 руб.

- ФСС: 128 229,76 * 2,9% = 3 718,66 руб.

- ФСС (несчастные случаи): 128 229,76 * 0,6% = 769,38 руб.

Начисление выходного пособия, превышающего трехкратный размер среднемесячного заработка, в 1С: Бухгалтерии предприятия ред. 3.0

В данном программном продукте необходимо создать отдельное начисление в разделе «Зарплата и кадры» — «Настройки зарплаты» — «Расчет зарплаты» — «Начисления».

Параметры начисления будут аналогичные, как и в 1С: ЗУП.

Далее там же в разделе «Зарплата и кадры» в «Начислении зарплаты и взносов» добавим это новое начисление, укажем сумму и дату 01.08.2022.

Далее формируете как обычно ведомость на выплату зарплаты и выплачиваете суммы сотруднику.

Отражение выходного пособия, превышающего трехкратный размер среднемесячного заработка, в зарплатной отчетности

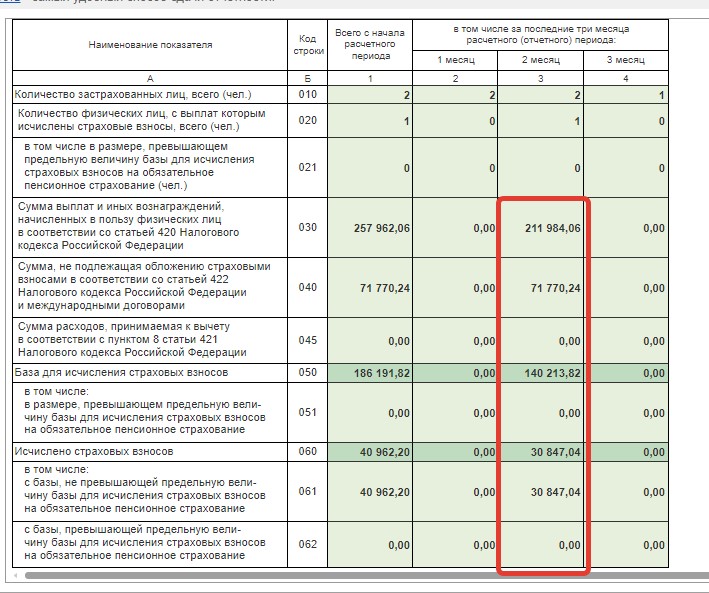

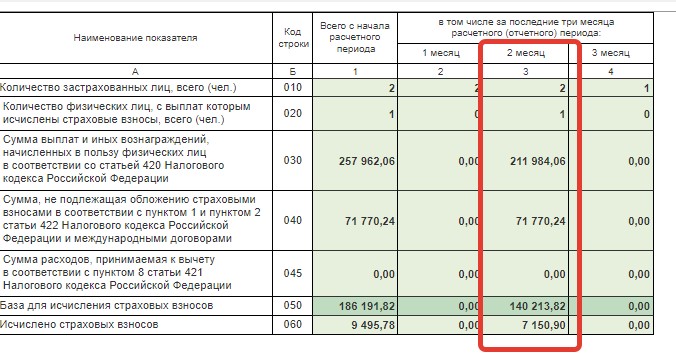

Посмотрим, как данное пособие будет отражаться РСВ и 6-НДФЛ

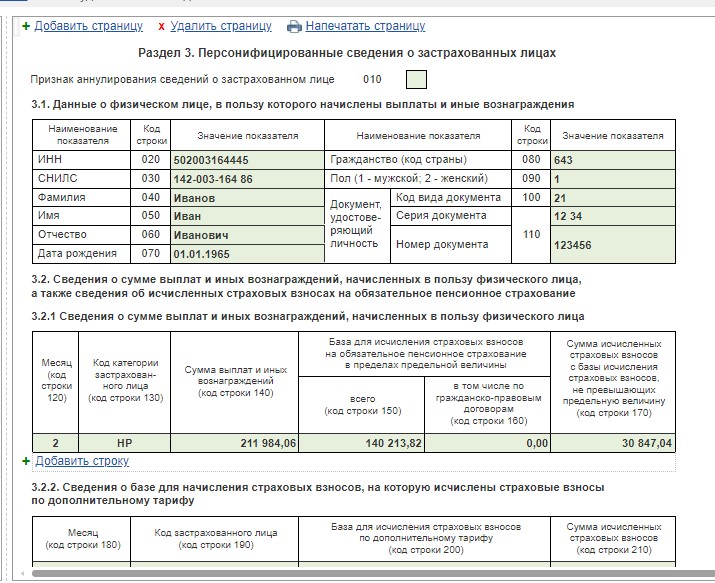

РСВ, подраздел 1.1, 1.2

При появлении компенсации свыше трех окладов базой для расчета пособия будет являться оклад сотрудника, компенсация отпуска и сумма выходного пособия в части превышения тройного среднемесячного оклада. В нашем примере 128 229,76 + 10 984,54 + 999,52 = 140 213,82 руб. (строка 050).

В строке 030 указана сумма всех начислений сотрудника 211 984,06 руб. (строка 030) — необлагаемая сумма компенсации в размере трёхкратного среднего заработка 71 770,24 руб. (строка 040) = 140 213,82 руб. (строка 050). Эта сумма и будет базой для исчисления страховых взносов.

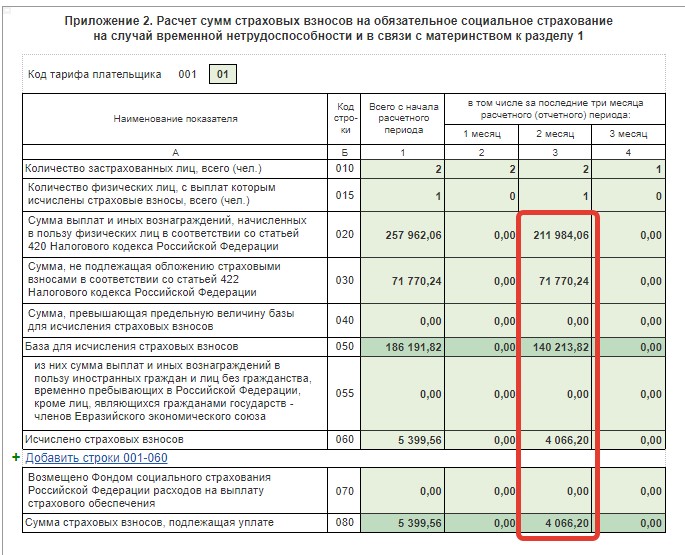

Приложение 2 к Разделу 1

Раздел 3

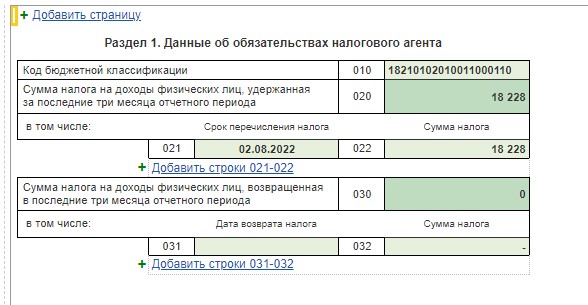

Проверим расчет НДФЛ и форму 6-НДФЛ. В ней появилась строка с датой перечисления налога 02.08.2022 и суммой 18 228 равной сумме НДФЛ с оклада и компенсации отпуска (10 984,54 + 999,52 = 11 984,06 * 13% = 1 558 руб.) и добавлен НДФЛ с выходного пособия свыше 3-х кратного размера (128 229,76 * 0,13 = 16 670 руб.)

16 670 + 1 558 = 18 228 руб.

6-НДФЛ

В разделе 2 Формы 6-НФДЛ отражена сумма всех начислений и налога сотрудника с начала года.

Начисление выходного пособия при увольнении в связи с сокращением штата в программе «1С:Бухгалтерия 8»

Выходное пособие — компенсационная выплата, получаемая сотрудником в некоторых случаях при расторжении трудового договора. Условия выплаты выходного пособия закреплены в статье 178 ТК РФ. Начисление выходного пособия при увольнении в связи с сокращением штата в программе «1С:Зарплата и управление персоналом 8» Настройка вида начисления для расчета выходного пособия (Раздел Зарплата и кадры — Настройки зарплаты — Расчет зарплаты – Начисления) 1. Кнопка Создать. 2. В поле Наименование заполните название вида начисления. В поле Код укажите код вида начисления. В разделе НДФЛ установите переключатель в положение не облагается, т.к. согласно законодательству выходное пособие не облагается НДФЛ. Поле Строка Раздела 2 Расчета 6-НДФЛ заполнять не нужно. Доходы, не подлежащие обложению налогом на доходы физических лиц, не отражаются в расчете по форме 6-НДФЛ. Флажок Доход в натуральной форме установите, если начисление не выплачивается сотрудникам на руки. 3. В разделе Страховые взносы выберите способ учета доходов сотрудников при исчислении страховых взносов. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ установите переключатель в положение учитывается в расходах на оплату труда по статье и выберите вид расхода. К расходам на оплату труда относятся начисления сотрудникам, высвобождаемым в связи с реорганизацией или ликвидацией налогоплательщика, сокращением численности или штата сотрудников организации. В разделе Отражение в бухгалтерском учете в поле Способ отражения укажите способ отражения начисления в бухгалтерском учете для формирования проводок по начислению. Значение выберите из справочника Способы учета зарплаты. В данном справочнике задается только счет дебета. Данное поле следует заполнять лишь в том случае, если начисление отражается в бухгалтерском учете одинаковым способом для всех сотрудников организации. В разделе Исполнительное производство в поле Вид дохода укажите значение Заработная плата и иные доходы с ограничением взыскания.

4. Флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка» устанавливается по умолчанию. При необходимости данный флажок может быть снят. 5. Кнопка Записать и закрыть. Расчет и начисление выходного пособия 1. Среднедневной заработок для расчета выходного пособия исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество фактически отработанных в этот период дней. 2. Начисление суммы выходного пособия производится вручную документом Начисление зарплаты. Для автоматического заполнения и расчета документа по всем плановым начислениям сотрудников нажмите на кнопку Заполнить. Если необходимо начислить зарплату конкретным сотрудникам, нажмите на кнопку Подбор или Добавить. В табличной части документа выделите сотрудника, которому начисляется пособие, по кнопке Начислить выберите из списка созданный ранее вид начисления Выходное пособие при увольнении, в появившемся окне укажите сумму пособия и нажмите на кнопку ОК или в колонке Начислено нажмите на ссылку, в табличной части Начисления нажмите на кнопку Добавить – Начисление и заполните строки. В колонке Дата выплаты пособий при увольнении должна быть указана дата увольнения сотрудника. 3. Выходное пособие облагается НДФЛ в размере превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размер среднемесячного заработка для сотрудников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях. Для возможности просмотра результата проведения документа нажмите на кнопку Показать проводки и другие движения документа.